聯準會重啟降息週期:全球貨幣政策差異加劇及其影響

![]() FoolBull

FoolBull

2025年09月18日 08:37 GMT

關鍵點:

聯準會聯邦公開市場委員會(FOMC)宣布將聯邦基金利率目標區間下調25個基點,這是聯準會時隔九個月正式重啟寬鬆週期。

但本輪週期中聯準會的啟動相對落後於部分同行,並且美國的漸進式寬鬆與歐洲和加拿大的快速降息形成對照,日本和英國的觀望態度則進一步擴大了政策路徑上的差別。

當主要經濟體政策方向不一致時,跨國資本流動和匯率波動往往都會放大,增加新興市場的金融脆弱性。

2025年9月17日,聯準會聯邦公開市場委員會(FOMC)宣布將聯邦基金利率目標區間下修25個基點,至4.00%-4.25%。這項舉措標誌著聯準會自2024年12月連續三次降息(累計100個基點)後,時隔九個月正式重啟寬鬆週期。

此次降息的觸發因素主要是勞動市場和通膨格局的動態變化。會議聲明不再提及「勞動市場狀況保持穩健」,而是強調「就業成長放緩,失業率略有上升但仍處於低位」。聯準會主席鮑威爾在會後記者會上將此描述為「預防性風險管理決策」,旨在緩衝就業下行風險,同時保持對通膨的密切監控,避免政策轉向過快引發價格壓力反彈。

這一舉動再次體現了全球貨幣政策的分歧局面。自1999年歐元問世以來,全球央行經歷了四輪大規模寬鬆週期,包括當前週期。在前三輪中,聯準會往往扮演領頭羊角色:2001-2003年網路泡沫破滅時期,聯準會率先降息550個基點,帶動全球同步寬鬆;2008年全球金融危機中,美聯邦儲備銀行降息525個基點並引入量化寬鬆(QE),刺激全球流動性注入;2019年貿易摩擦週期,聯準會「中周期調整」降息75個基點,超過60家央行在數月內跟進。

圖源:FRED

然而,在本輪週期中,聯準會的啟動相對落後於部分同業。根據最新數據,歐洲央行(ECB)已累積降息200個基點,加拿大央行(BoC)更是達到250個基點,而聯準會的累計降息僅為125個基點。同時,日本央行維持在0.5%的正利率,英國和瑞士則保持相對緊縮的立場,中國央行選擇透過下調存款準備金率與政策利率來釋放流動性。這種差異反映了各國經濟環境和週期的不一致,也意味著跨國資本流動和外匯市場波動的潛在擴張。

漸進寬鬆的框架

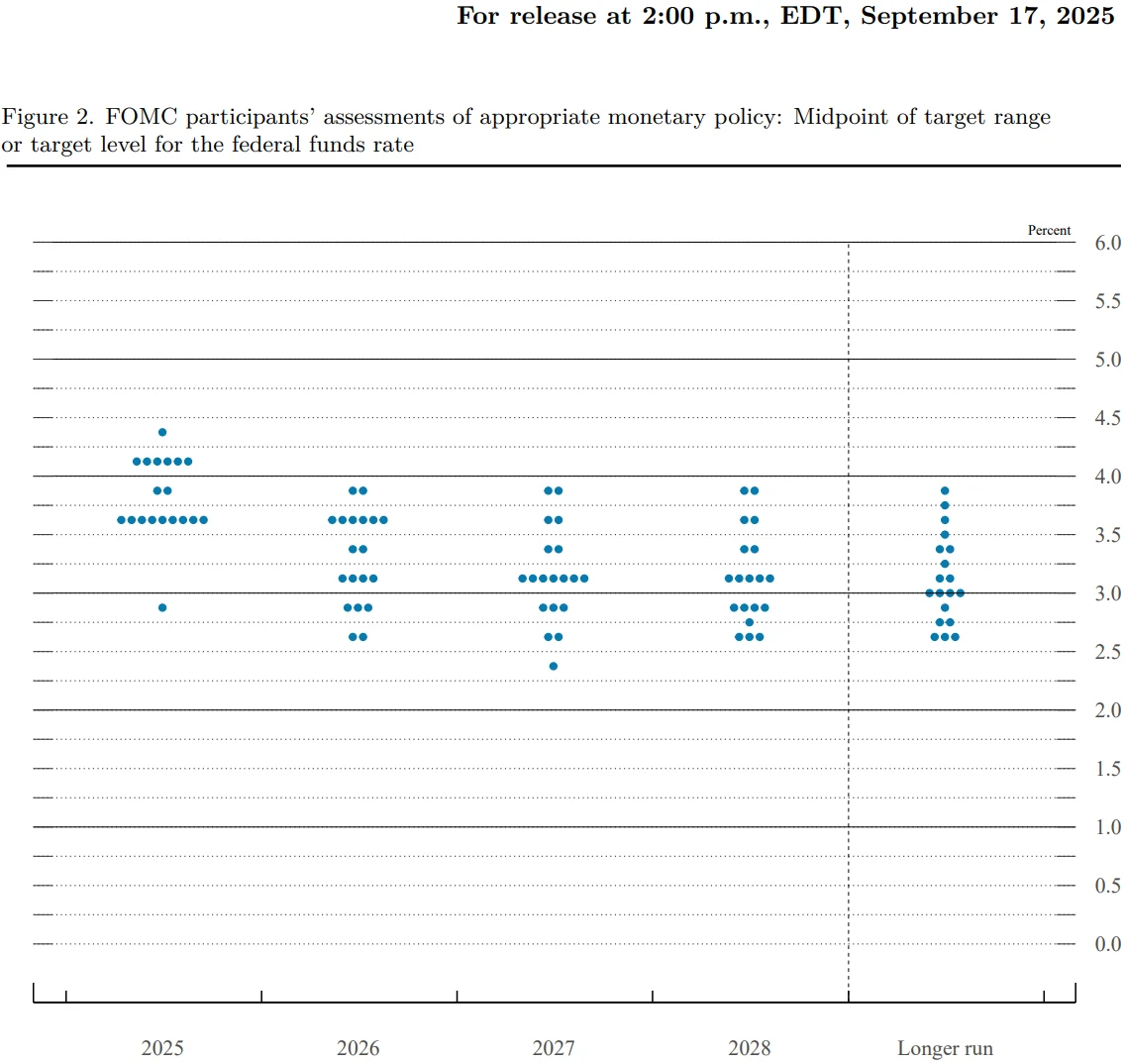

聯準會的最新「點陣圖」顯示,多數FOMC委員的中位預期為2025年剩餘時間內再降息50個基點,即兩次各25個基點的調整;2026年及2027年各降息25個基點,聯邦基金利率將逐步趨近3%的長期中性水準。這一路徑相較6月預測較為溫和,反映出聯準會對勞動市場下行風險的評估加重。

圖源:聯準會

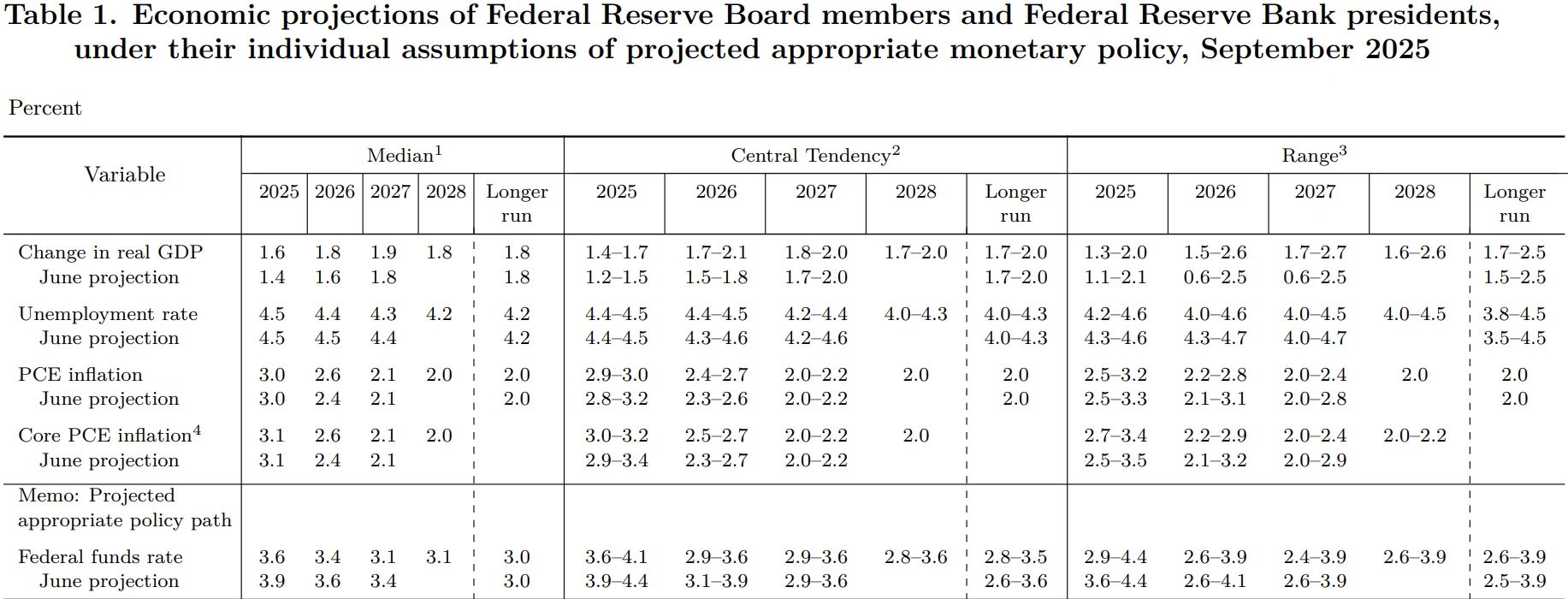

同時,《經濟預測摘要》(SEP)也調整了宏觀預期:2025年實際GDP成長中位數上調至1.6%(先前1.4%),失業率維持在4.5%,PCE通膨率為3.0%,核心PCE為3.1%。這些數據背後傳遞的訊號是,聯準會認為經濟能夠維持放緩但不衰退的「軟著陸」格局,類似於2019年週期,當時GDP仍實現2.3%的成長速度,而失業率下降至3.5%的低點。

圖源:聯準會

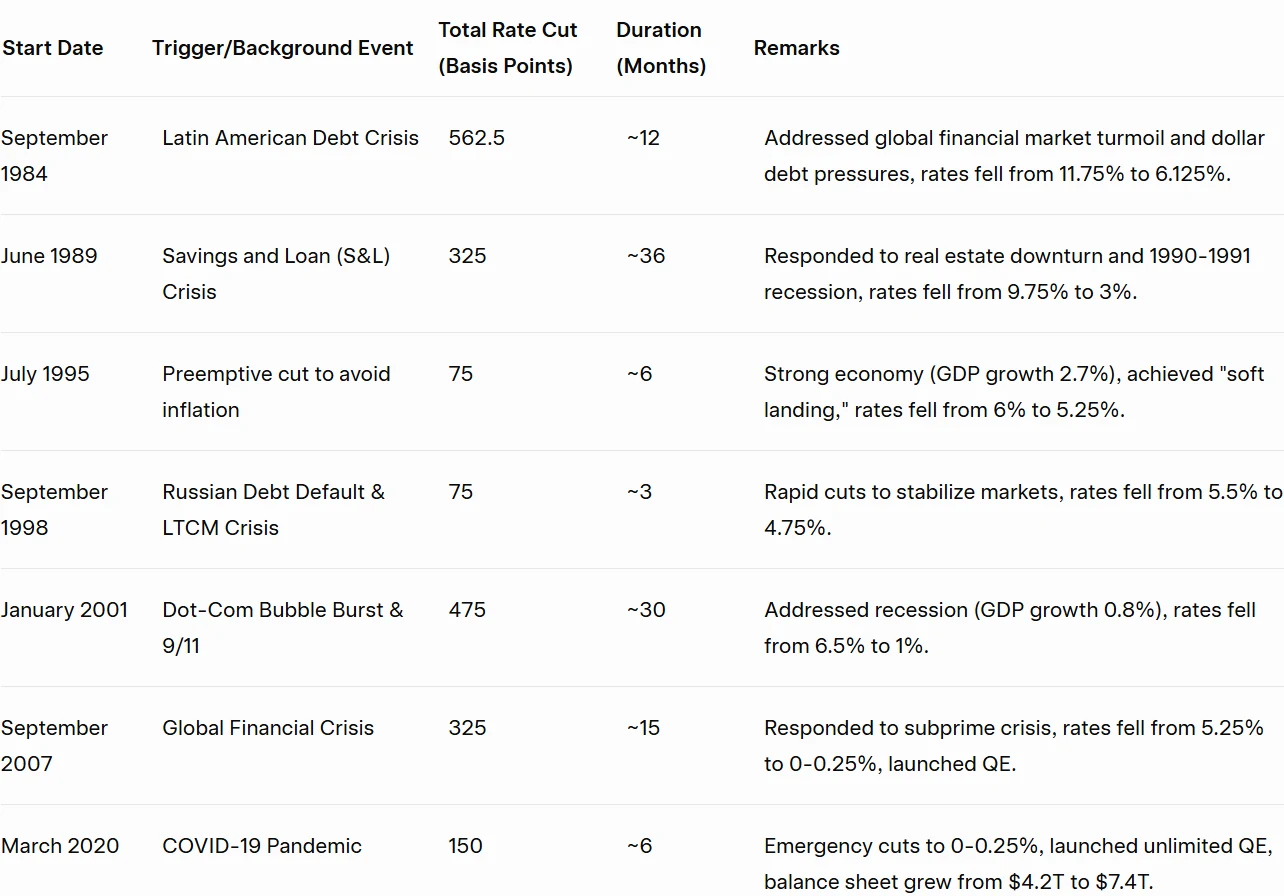

從歷史視角來看,聯準會的寬鬆週期往往與特定經濟壓力掛鉤。自1980年以來,共出現七輪主要降息週期,平均持續26個月,累計降幅達6.35個百分點。

與這些背景相比,本輪預計2025至2027年累計100個基點的漸進式降息,更接近1995年和1998年的「保險性」調整,而非危機應變式的大幅寬鬆。

全球央行政策差異

在聯準會開啟降息週期的同時,其他主要央行的政策路徑卻出現明顯分化。歐洲央行9月11日連續第二次維持利率不變,存款機制利率仍為2.00%。行長拉加德強調,歐元區的去通膨階段基本結束,預計2025年通膨為2.1%、2026年降至1.7%,使其有條件按兵不動。但同時,歐元升值和外部關稅衝擊可能削弱成長動力,令政策前景更具不確定性。

日本央行方面,市場普遍預計將在9月19日會議上繼續維持基準利率0.5%,原因不僅在於國內核心CPI維持在2%左右,還在於政治層面的不穩定——如首相石破茂辭職以及外部關稅的潛在衝擊。

相較之下,英國央行已在8月小幅降息25個基點,將基準利率降至4.00%;加拿大央行則維持在2.5 %,而澳洲和紐西蘭央行則預計在2026年前僅會再降40-60個基點,顯示其謹慎態度。瑞士央行維持利率在0.50%的低位,新興市場則繼續以高利率應對本國通膨,例如印度儲備銀行基準利率6.50%,預計或在10月跟隨聯準會調整,而巴西央行仍將政策利率維持在15%的高位。中國央行則採取更具針對性的寬鬆舉措,透過下調存量房貸利率刺激房地產和消費,預計百萬級貸款月供減少約50元,體現其對內需修復的政策重心。

這種分化凸顯了全球經濟復甦的不均衡。美國8月PCE通膨仍在2.7%,就業市場雖放緩但仍具韌性,令聯準會有空間逐步寬鬆;歐元區的核心通膨卻預計到2027年僅為1.8%,遠低於2%的目標,制約了降息的緊迫性;日本則需要維持加息預期以穩固通膨目標;

從歷史來看,全球貨幣政策同步性往往出現在系統性危機時期。 1999年以來的四輪寬鬆週期中,2001-2003年是較為典型的全球同步降息,平均累計幅度4%;2008年金融危機更是由聯準會領銜推動,全球QE規模超過10兆美元;2020年疫情期間,全球60多家央行領銜推動,全球QE規模超過10兆美元;2020年疫情期間,全球60多家央行推動,平均降息150個跟進基息。

但也有周期呈現高度分化,例如2019年,聯準會累計降息75個基點,而澳洲僅象徵性降息一次以防止房地產泡沫;2018年也是典型案例,當時聯準會升息收緊,而土耳其因通膨超過80%被迫維持25%的利率,阿根廷甚至單次升息15個百分點至60%。

這種差異與2018年聯準會升息週期有一定相似。當時,美國獨自收緊政策,導致新興市場出現1兆美元資金外流,部分脆弱經濟體如阿根廷和土耳其遭遇嚴重貨幣危機。如今,雖然方向相反,但效果可能依舊是放大跨國資金的波動。

外匯與資本流動的傳導

政策分歧最直接的體現是外匯市場。9月17日,美元指數較昨日低點反彈0.74%至96.92,但整體仍接近年內低點。受此推動,歐元表現強勁,EUR/USD匯率約1.1834,自2025年以來累計上漲近15%,接近2003年以來最大的年度漲幅。歐洲央行已在模型中考慮歐元升值的影響,但市場對進一步跳升的風險仍未完全計價。如果歐元持續走強並抑制通膨,ECB可能不得不重新啟動降息,但這將使政策利率跌入低於中性區間(1.75%–2.25%)的刺激性水準。

圖源:TradingView

歷史經驗為當下提供了參照。聯準會的降息週期通常伴隨美元走弱,EUR/USD平均升值區間在10%–15%之間。2019年,聯準會降息背景下歐元升值約8%,新興市場貨幣普遍上漲5%–10%;2001年的週期中,歐元升值達到12%,但同時歐元區經濟顯著放緩。這表明,即使匯率獲得支撐,經濟基本面仍是決定貨幣持續性的關鍵變數。

對新興市場而言,美元貶值是一把雙面刃。一方面,它緩解了外債負擔,改善資本流入環境;另一方面,政策分歧可能放大匯率波動。 2023年聯準會討論降息時,土耳其央行仍被迫維持高利率以穩定里拉,顯示其對貶值風險的脆弱性。目前,墨西哥比索年內已升值5.6%,受益於美元走弱和本國緊縮政策的支撐,但若美國關稅風險再度上升,升值趨勢可能很快逆轉。

而在股市方面,聯準會的寬鬆仍為風險資產提供支撐。標普500今年以來漲幅接近13 %,歐洲和日本市場同樣表現強勁。策略師普遍建議繼續增配已開發市場權益,尤其是歐洲與日本,認為其受惠於本幣升值與全球流動性改善。然而,新興市場受益可能有限,因為全球資金更傾向於流入基本面穩定、流動性充裕的市場。

圖源:TradingView

大宗商品方面,美元走弱和流動性改善往往推動油價和金屬價格上漲,這將對部分進口依賴型經濟體帶來通膨壓力,進而加劇央行政策的兩難。

圖源:TradingView

結語

聯準會重啟降息週期可能意味著全球進入一個由政策差異主導的新階段。美國的漸進式寬鬆與歐洲和加拿大的快速降息形成對照,日本和英國的觀望態度則進一步擴大了政策路徑上的差異。

歷史經驗提醒我們,當主要經濟體政策方向不一致時,跨國資本流動和匯率波動往往都會被放大,增加新興市場的金融脆弱性。

投資人需要關注的不僅是聯準會未來的降息步伐,還要觀察全球政策協調能否重建。如果缺乏協同,本輪3. 3 %的全球經濟成長預期可能面臨下行風險。換言之,聯準會的降息雖然釋放了寬鬆訊號,但全球市場真正的挑戰或許才剛開始。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊