後降息週期下,現金依舊是短期投資的最佳選擇之一

![]() FoolBull

FoolBull

2025年09月18日 09:51 GMT

在聯準會重啟寬鬆週期的背景下,債券投資人對長期國債的高收益趨之若鶓。然而,對於以月為單位而非年為單位計劃的投資者來說,現金等價物——如高收益儲蓄賬戶、貨幣市場基金和短期國庫券——仍然提供穩健的穩定性和實際回報。目前,聯準會已將聯邦基金利率下調25個基點至4.00%-4.25%,市場預計進一步寬鬆,現金既是一種防禦性資產,也是短期目標下的策略優選。

設想一個典型場景:一個家庭為6個月後的房屋首付存錢,或一家企業為季節性開支保留流動資金。這些投資者優先考慮流動性和抵禦通膨侵蝕,而非追逐可能因經濟意外而蒸發的收益溢價。

最新數據顯示,8月CPI年化率上升至2.9%,較7月的2.7%上升,顯示價格壓力持續。根據美國勞工統計局(BLS)數據,8月失業率升至4.3%,接近觸發政策謹慎的程度。在這環境下,現金是臨時避險資產,也是短期財務規劃的重要支持。

殖利率曲線導航

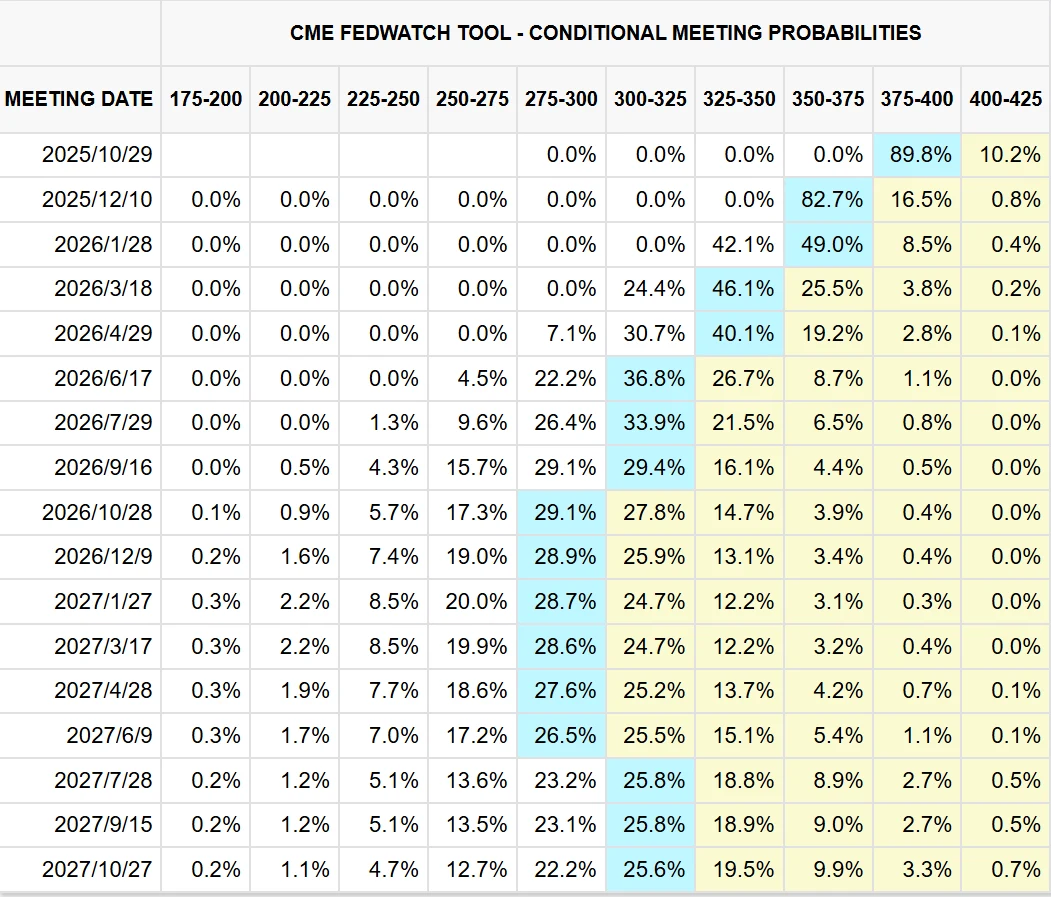

聯準會於9月17日會議已將聯邦基金利率目標區間下調25個基點至4.00%-4.25%,標誌著寬鬆週期的正式重啟。市場焦點隨即轉向未來降息路徑。根據芝加哥商業交易所(CME)的FedWatch工具,截至發稿,交易員對10月會議(11月6-7日實際日期)降息25個基點的機率高達89.8 %,較前一日74.3%上升,而降息50個基點的機率約為10.2 %。對於12月會議(12月17-18日),市場預計年內聯邦基金利率落至3.50%-3.75%的可能性為82.7 %,這意味著剩餘兩次會議可能累計再降息50個基點,即兩次各25個基點的調整。

圖源:CME Group

若經濟數據持續顯示就業放緩,聯準會可能加速寬鬆;反之,若通膨反彈,降息次數可能減少或維持不變。

這項預期對利率的影響十分直接:短期利率將更快下降,而長期利率則受經濟韌性和通膨路徑的限制。目前殖利率曲線已開始陡化-三個月期國庫券殖利率約4.00%,兩年期公債降至3.85%,十年期和三十年期公債則分別回升至4.05%和4.65%。

圖源:TradingView

若聯準會如預期再降息50個基點,短端殖利率可能進一步下滑至3.50%以下,進而推動曲線正向化;但長端殖利率可能因財政赤字擔憂而維持高位,甚至小幅上升,這將加大債券價格波動,為短期投資人提供現金緩衝,降低久期風險。

摩根士丹利和MFS等資產管理公司因此建議投資人增加殖利率曲線中長端的配置。他們認為,在利率下降環境中,延長久期可放大資本利得。例如,若三十年期公債殖利率(目前4.65%)在未來一年下降100個基點,根據債券價格敏感度(價格變動≈久期×殖利率變動),其價格可能上漲15-20%。此外,長端國債的期限溢價(相較三個月期國庫券高約65個基點)為通膨預期小幅上升提供了緩衝。

對於短期目標投資者而言,此溢價在歷史背景下仍顯有限。根據聖路易聯邦儲備銀行(FRED)數據,過去44年,三十年期公債與三個月期國庫券的平均利差約為200個基點,高通膨或經濟波動時期則波動較大。現今的約65個基點溢價相對較低,一旦利率維持穩定或反彈,追逐長債的潛在收益可能不足以涵蓋再投資風險。

在全球範圍內,這種謹慎態度得到進一步支持。在歐洲,歐洲央行(ECB)存款利率自7月暫停後維持2.00%,歐元區殖利率曲線更平坦,延長久期的歐洲投資者面臨類似權衡,但絕對收益水準較低。在新興市場如巴西,央行利率超過10%,短期現金類資產殖利率遠高於美國,這反映通膨驅動的區域差異,並提示投資人需結合全球政策和通膨背景進行決策。

現金的持久優勢

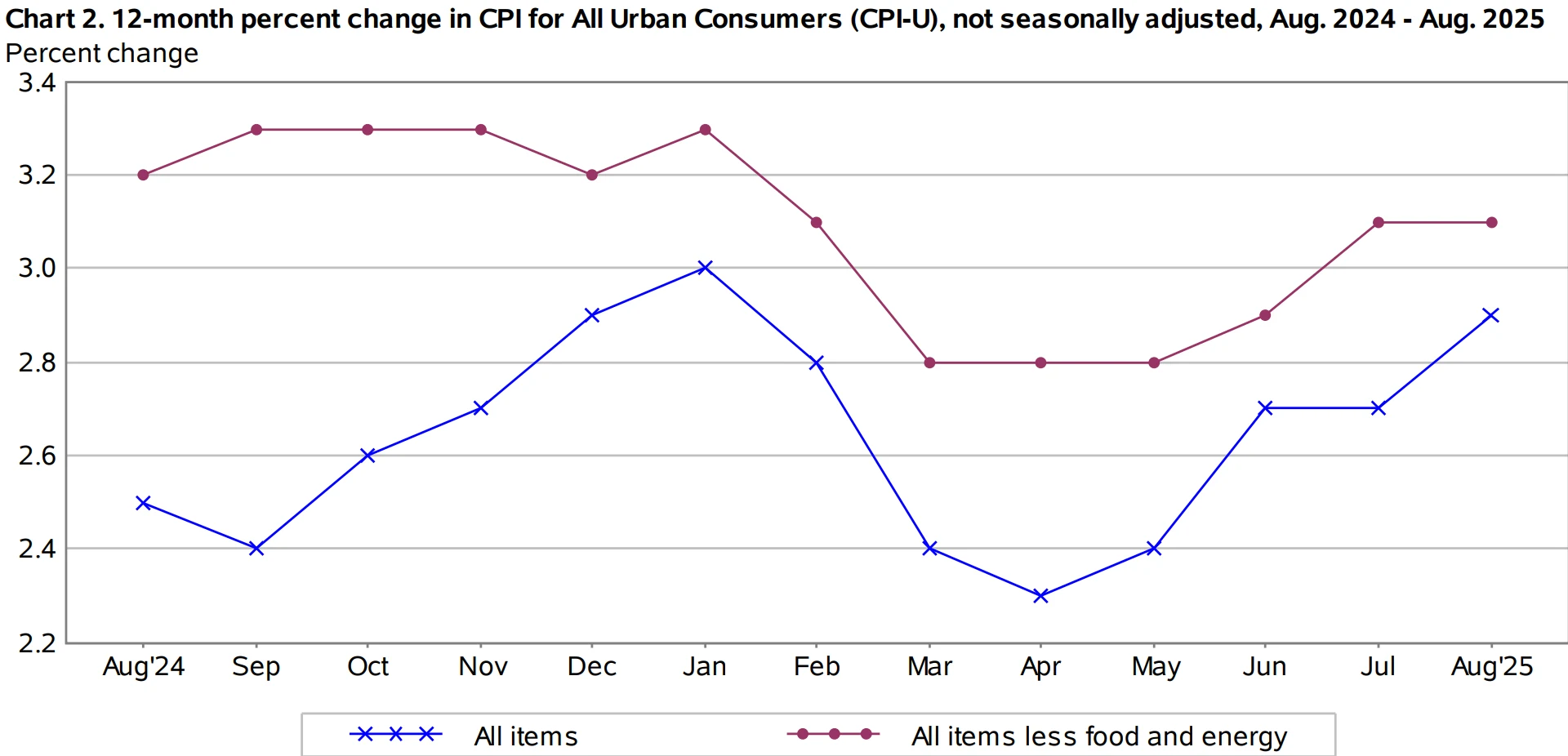

現金的核心優勢在於實際收益率:扣除通膨、稅費和費用後的淨回報。截至2025年8月,整體CPI為2.9%,核心CPI(剔除食品及能源)為3. 1 %。貨幣市場基金和高收益儲蓄帳戶的年化報酬率(APY)在4.5%-4.8%,折算實際報酬率約為1. 4 %-1. 7 %。

圖源:美國勞工統計局

以50,000美元的緊急基金為例,4.6%的名目殖利率年化收益為2,300美元,扣除2.9%通膨後,實質收益約860美元,足以因應生活成本上漲而不動用本金。相較之下,兩年期公債殖利率為3.85%,若薪資黏性推高核心PCE至3%以上,其殖利率可能上升,導致價格下跌2%-3%,侵蝕收益。

歷史經驗更證明現金的穩健性。在2022-2023年升息週期(聯準會累積升息525個基點)中,現金殖利率從近零飆升至5%以上,成功維持購買力,而債券市場則遭遇大幅回檔(彭博綜合債券指數2022年下跌13%)。 2018年「縮減恐慌」期間,十年期公債殖利率在數月內飆升80個基點,持有長債的投資人損失嚴重。

對於退休人士或短期規劃投資者來說,現金提供了穩定與靈活性。先鋒2024年的研究顯示,68%的美國短期目標家庭(三年內)因久期錯配而表現不佳,過度追逐債券常導致流動性緊張。

預測的陷阱

聯準會政策預測充滿不確定性,2024年的表現便是明證。年初,市場普遍預計年底前將降息七次,累計175個基點,主要源自於衰退擔憂。然而實際結果僅為三次各25個基點的降息,累計75個基點,因為Q2年化GDP成長3.3 %以及核心PCE約2.6%,提供了經濟韌性支撐。

如今,8月非農就業新增僅2.2萬,低於7.5萬預期,失業率4.3%,再次引發溫和寬鬆的預期。然而,聯準會在實現最大就業與2%通膨目標的雙重使命下,仍面臨平衡挑戰:4.3%的失業率低於其長期自然率(4.5%-5.0%),而核心通膨升至3.2%顯示政策仍需謹慎。

業內專家對此保持謹慎態度。 PIMCO首席投資長丹尼爾·伊瓦辛(Daniel Ivascyn)在2025年9月指出,“勞動力市場韌性可能將年內降息限制在兩次”,並引用JOLTS職位空缺仍高達720萬的數據。黑石首席投資長里克·里德(Rick Rieder)補充,預計2025年財政赤字佔GDP 6.2%,可能使長端殖利率維持高位,從而限制殖利率曲線的陡化。

從全球視角來看,不確定性同樣存在。日本投資者因日本央行將基準利率提高至0.5 %而回流資金,間接推高美國短端利率,顯示跨國資本流動仍可能對市場產生擾動。

長債的吸引力與風險

長期國債的吸引力依舊存在,但其潛在風險不容忽視。晨星美國長期公債指數顯示,截至2025年8月31日,過去12個月下跌4.6%,主要受到財政赤字擔憂(美國債務/GDP達130%)以及殖利率波動的影響。2024年,十年期公債殖利率從年初的3.95%升至年底4.58%,原因包括國債年拍賣規模激增至2.5兆美元。

即便是被視為「安全」的超短期債券基金,也並非完全無風險。有分析數據顯示,此類別在2008年金融危機期間平均虧損8.4%(信用利差激增500個基點),2020年第一季平均虧損1.8%(流動性緊張)。儘管近一年表現較為穩健(年化收益約4.98%),但投資者可將其用於1-2年期限的策略,而非真正的超短期現金替代工具,因為基金內仍存在信用風險與延期贖回的可能。

現實案例進一步提醒投資者註意風險:2023年3月矽谷銀行倒閉事件表明,即使平均久期僅0.3年的持有,也可能在收益率飆升時觸發擠兌壓力。而現金則能夠完全規避這一類風險,為短期流動性和防禦性配置提供可靠支撐。

結語

歸根究底,現金在短期目標的核心優勢在於與時間範圍高度契合。儘管國際貨幣基金組織(IMF)預測2025年全球經濟成長約3.2%,關稅壓力與地緣政治摩擦仍令聯準會政策路徑存在不確定性。在這種環境下,短期儲蓄者選擇現金,並非放棄機會,而是為未來潛在的轉折做好準備。

在追逐收益的浪潮中,現金的穩健作用並非單調,而是理性的策略。對於考慮債券的投資者,可以從小額起步,採取梯形配置延長久期的方式,而對於眼下的流動性需求,現金仍是最可靠的盟友。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊