英偉達50億美元入股英特爾,代表什麼?

![]() FoolBull

FoolBull

2025年09月19日 03:14 GMT

2025年9月18日,英偉達宣布以50億美元策略入股英特爾,以每股23.28美元的價格購入英特爾普通股。交易完成後,英偉達將持有英特爾約4%的股份,成為其重要股東之一。

此次投資是英特爾近期獲得的一系列資金注入中的最新一筆。此前,英特爾已獲得美國政府57億美元的資助以及日本軟銀20億美元的投資。受此消息影響,英特爾股價盤前一度暴漲33%,收盤時漲幅仍達22.8%,創下1987年10月以來最大單日漲幅。

圖源:TradingView

近年來,英特爾深陷營收下滑與製造能力不足的困境,而英偉達雖在AI晶片領域獨佔鰲頭,卻面臨供應鏈依賴與市場邊界收縮的風險。兩者的合作,不僅是各自破局的選擇,也將為整個產業的競爭格局、產業鏈分工帶來長期影響。這次兩大晶片巨頭的歷史性合作,可能預示著人工智慧時代運算架構的深度重構。

英特爾的“續命”與英偉達的“擴張”

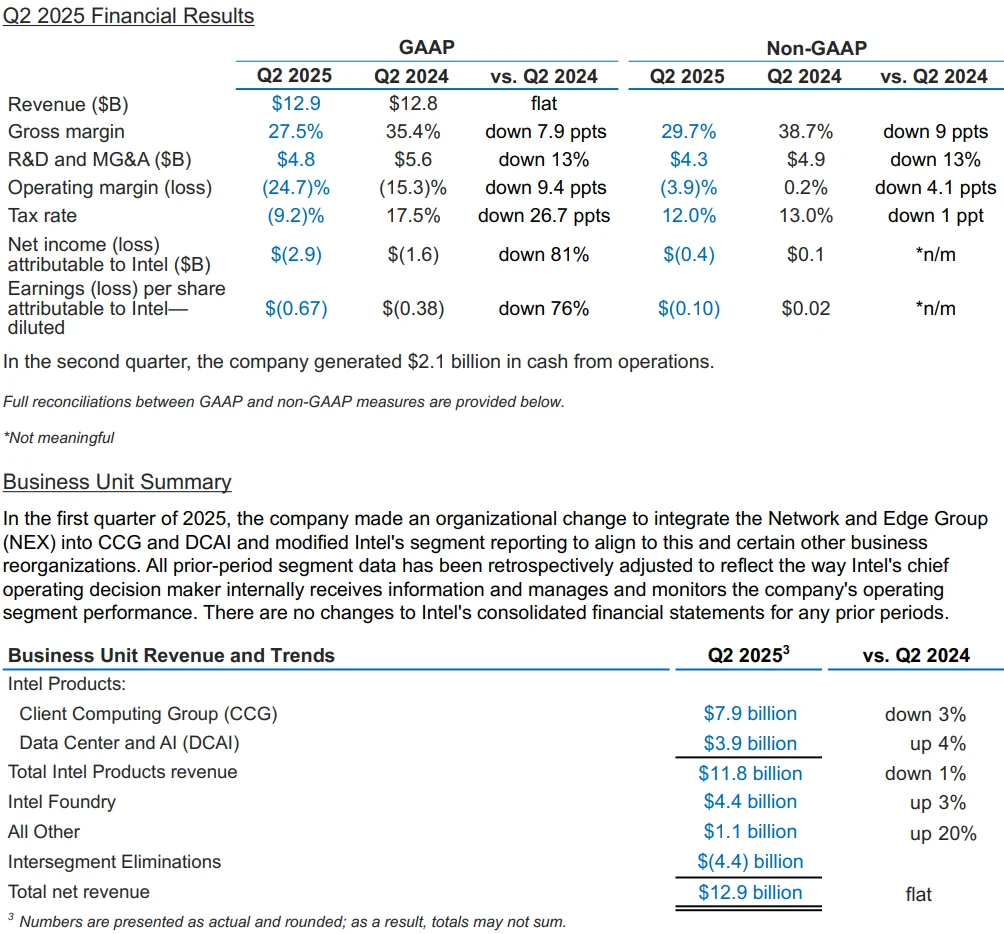

我們知道,英特爾的困境早已不是短期波動,而是其商業模式轉型落後與核心技術競爭力持續弱化共同作用的結果。 2025年第二季財報顯示,公司營收129億美元,淨虧損達29億美元;即便被寄予厚望的代工業務,雖實現44億美元收入,營運虧損仍高達31.7億美元。

圖源:英特爾

這種「增收不增虧」的局面,原因之一在於其製造能力落後於台積電——英特爾3nm製程良率約為6 5 %,而台積電同製程良率已穩定在90 %以上,這直接導致其晶片成本居高不下,而較高的每片晶圓成本使其在市場競爭中處於劣勢,市場份額持續被擠壓。

在核心的x86市場,英特爾的優勢不斷被AMD蠶食:2025年第二季度,AMD伺服器CPU營收佔比攀升至41 %,較2024年同期成長了7.2個百分點,延續了過去數年的成長動能。同時,AMD在伺服器CPU市場的出貨量份額也提升至27.3%。財報數據顯示,AMD第二季營業收入為76.85億美元,年增31.71%;歸母淨利為8.72億美元,年增229.06%。

圖源:AMD

重要的是,儘管英特爾在AI加速運算領域並非一片空白,但在資料中心「CPU+GPU」協同需求的浪潮下,其自主GPU核心技術與軟體生態的市場影響力、技術成熟度,與英偉達仍存在明顯差距。

以AI訓練晶片市場為例,英偉達獨佔98%的份額,英特爾佔比不到1%。在資料中心AI伺服器市場,英偉達更是拿下90%以上份額,英特爾的市佔率卻不斷下滑。技術層面,英特爾AI加速產品的性能和技術成熟度,和英偉達產品有距離。英特爾的Gaudi系列AI加速器,性能就比不上英偉達H100/H200,這影響了其在市場中的競爭力與客戶吸引力。

此時引入英偉達,50億美元資金可緩解英特爾俄亥俄晶圓廠的建設壓力,而英偉達的AI算力與軟體生態可與英特爾實現優勢互補,幫助英特爾更好地滿足市場對AI算力的需求。

而與英特爾的被動求變不同,英偉達的合作訴求更偏向主動的生態佈局與風險分散。儘管英偉達2026財年第二季資料中心營收達411億美元,佔全球AI訓練晶片市場95%的份額,但問題同樣明顯:一是製造過度依賴台積電,其旗艦GPU幾乎100%由台積電3nm製程生產,而台積電先進製程產能長期緊張,且受美國對華出口管制影響,英偉達無法自由向中國市場供應高階晶片;二是市場邊界受限,AI訓練晶片市場規模雖大,但中低端AI伺服器、PC端AI算力市場仍有空白,而這些領域恰恰是英特爾的傳統優勢區。

圖源:英偉達

透過與英特爾合作,英偉達能實現「一舉三得」:第一,利用英特爾x86架構的龐大生態,將其AI基礎設施方案從單一GPU擴展到「CPU+GPU+網路」的完整運算節點,增強對資料中心客戶的控制力。第二,借助英特爾在PC市場的管道,將GPU技術植入高性能筆記本與工作站,黃仁勳公開表示,這一領域的潛在市場規模可達250-500億美元,是英偉達此前未充分挖掘的增量。第三,分散供應鏈風險-英特爾的先進封裝技術或可取代部分台積電的系統級整合服務,未來若英特爾代工能力改善,甚至能承接部分中低端GPU生產,降低對台積電的依賴。

從產業層面來看,這場合作也是異質運算趨勢的必然結果。隨著AI與高效能運算需求爆發,單純依賴CPU的通用運算已無法滿足能源效率比要求,「通用運算(CPU)+專用加速(GPU/AI晶片)」的異質架構成為主流。根據統計,2025年全球75%的高效能運算場景採用異質架構,而其中絕大多數需要x86 CPU與英偉達GPU的協同。

但此前,英伟达与英特尔的合作仅停留在“客户-供应商”层面,缺乏深度协同,导致CPU与GPU之间的数据传输效率受限于PCIe总线。此次合作中,英特尔将为英伟达定制x86 CPU,并推出集成英伟达RTX GPU的x86系统级芯片(SoC),通过NVLink技术实现CPU与GPU的通信。与传统的PCIe设计相比,NVLink能够提供更高的带宽和更低的延迟,从而显著提升整体算力效率。这种技术融合,本质上是行业需求对企业合作模式的倒逼。

技术、市场与资本的绑定

這場合作的核心,絕非簡單的「英特爾出CPU、英偉達出GPU 」,而可能是從硬體架構到軟體生態的深度整合。在資料中心領域,英特爾為英偉達訂製的x86CPU可能並非通用型號,而是針對AI運算優化的版本-例如簡化部分冗餘指令集,強化與GPU的互連接口,使其能直接透過NVLink4.0與英偉達GPU連接。這種優化將能減少資料在CPU與GPU之間的傳輸損耗,尤其適合大模型訓練時的大量資料互動。

在PC領域,雙方合作的x86 RTX SoC突破了傳統整合思路。以往AMD的APU是將CPU與GPU核心整合在同一顆晶片上,效能受限於製程與功耗;而英特爾與英偉達的方案,可能將是透過先進封裝技術獨立的x86CPU核心與RTXGPU核心「無縫拼接」,既保留了兩者的高效能,又能實現低延遲協同。而在軟體層面,英偉達的CUDA生態會針對這款SoC優化,確保遊戲、設計軟體能充分呼叫GPU算力,這是AMD Radeon GPU短期內無法企及的優勢。

英偉達執行長黃仁勳表示:「AI正在驅動一場新的工業革命,重塑從晶片到系統再到軟體的整個運算體系」。他強調這次「歷史性的合作」將英偉達的AI與加速運算技術與英特爾的CPU以及龐大的x86生態系統緊密結合,是「兩大世界級平台」的融合。

英特爾執行長陳立武(Lip-BuTan)也回應:「英特爾的x86架構幾十年來一直是現代運算的基石,如今我們正不斷創新產品組合,以應對未來的工作負載」。他認為英特爾在資料中心和客戶端運算平台上的領先優勢,加上製程技術、製造能力和先進封裝技術,將與英偉達在AI和加速運算方面的領先地位形成互補

技術協同最終將落地到市場競爭中,這場合作對產業格局的改變,首先從衝擊競爭對手開始。對AMD而言,其長期依賴的「CPU+GPU」整合優勢可能會被削弱:AMD的APU雖在性價比上有優勢,但在AI算力、軟體生態(如CUDA對專業設計軟體的支援)遠不及英偉達;而英特爾的x86 CPU效能本來就與AMD接近,兩者結合後,在高效能筆電、邊緣運算等AMD的優勢領域,將形成「效能+生態」的壓制。

除了AMD,博通等專注於客製化晶片與互連技術的企業預計將承壓。博通2025財年第三財季AI相關營收52億美元,核心業務為Google、Meta等企業提供晶片間連接方案與客製化AI晶片設計服務。

圖源:博通

但英偉達與英特爾合作後,資料中心客戶可直接採用「x86CPU+英偉達GPU」的整合方案,無需第三方互連技術;同時,英偉達的客製化GPU能力也會分流博通的客製化晶片訂單,尤其是中低階AI伺服器領域。

要注意的是,此次英偉達以每股23.28美元的價格認購英特爾股份,較交易前一日收盤價折讓6.5%,最終持股比例約4%,成為英特爾前五大股東之一。此股權比例既能讓英偉達對合作有足夠的話語權,又不會引發控制權爭議,避免合作淪為「一方主導另一方」的局面。

更重要的是,股權綁定為未來更深層的合作預留了空間。儘管黃仁勳明確表示,當前合作聚焦於產品層面,不涉及英特爾代工業務,但他也提到「一直在評估英特爾的代工技術」——言外之意,若英特爾3nm、2nm過程良率達標,未來可能不排除將部分中低端GPU交由英特爾生產。對英特爾來說,英偉達的入股也能向市場傳遞信心,吸引更多外部客戶選擇其代工服務,並緩解代工業務的虧損壓力。

產業鏈變化

目前市場最關心的一個核心問題是,這場合作是否會衝擊台積電的地位。從短期看,台積電的優勢依然遙遙領先。郭明錤等分析師指出,台積電在先進製程(3nm及以下)的良率與成本控制能力,至少能維持到2030年,而英偉達的旗艦GPU(如BlackwellB100)對製程要求極高,只能依賴短期積電生產;同時,英特爾代工

圖源:台積電

雖然英特爾一直在推進IDM 2.0策略加速擴產,但短期內其代工技術及產能仍無法滿足英偉達高階晶片的生產需求。短期內台積電作為英偉達旗艦處理器主要代工商的地位難以被撼動。

但長期來看,台積電需警惕「中低端訂單流失」的風險。隨著英特爾封裝技術與中低端製程良率提升,英偉達可能將部分中低端GPU、AI推理晶片轉移至英特爾生產,以降低成本並分散風險。

對台積電而言,這意味著需要進一步鞏固先進製程優勢,同時拓展汽車、HPC等新領域,避免過度依賴英偉達等單一客戶。從台積電的發展策略來看,其也在積極佈局汽車電子等領域,202 5年第二季車用電子業務收入佔比為5 %,預計到2028年將提升至15%。

圖源:台積電

更深層的影響在於,這場合作可能意味著半導體產業的競爭邏輯正在改變——從過去「一家企業覆蓋設計、製造、封裝全鏈條」的垂直整合模式,轉向「多家企業基於核心優勢形成生態聯盟」的協同模式。

此前,半導體產業的龍頭企業多追求「全產業鏈掌控」,例如英特爾曾堅持「設計+製造」一體化,三星也試圖涵蓋從記憶體到邏輯晶片的全領域。但隨著技術複雜度提升、地緣風險加劇,單一企業很難在所有環節中保持領先。英偉達與英特爾的合作或將證明,透過「優勢互補」所形成的聯盟,反而能更快回應市場需求。

這種模式未來可能在產業內擴散,例如AMD或與三星合作,利用三星的代工能力降低對台積電的依賴;高通也可能與聯發科在特定領域協同,共同應對蘋果自研晶片的衝擊。產業或將從「零和遊戲」轉向「有限競合」,生態聯盟的強弱將成為競爭的核心。

未來幾年,半導體產業的競爭可能不再是“企業與企業的對抗”,而是“聯盟與聯盟的較量”,誰能建立更穩定、更有效率的生態,誰就能在新一輪競爭中佔據主動。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊