英偉達與英特爾合作,AMD即將面臨危險?

![]() FoolBull

FoolBull

2025年09月19日 09:34 GMT

美國超微公司(AMD)在2025年9月18日經歷了股價劇烈波動,盤中一度跳水式大跌5.8%,最終收盤報157.92美元,當日跌幅0.78%。

圖源:TradingView

這次股價震盪主要源自於競爭對手英特爾和英偉達突然宣布的策略合作-英偉達斥資50億美元以每股23.28美元的價格入股英特爾,雙方將共同開發針對資料中心和PC市場的人工智慧基礎設施和個人運算產品。

近年來,英特爾深陷營收下滑與製造能力不足的困境,而英偉達雖在AI晶片領域獨佔鰲頭,卻面臨供應鏈依賴與市場邊界收縮的風險。此次二者的歷史性合作,可能預示著人工智慧時代運算架構的深度重構。

而對AMD而言,英偉達作為AI GPU主導者,透過與英特爾的x86 CPU整合,可能重塑產業鏈格局,對其CPU+GPU模式構成壓力。

合作細節

英偉達對英特爾的50億美元投資,獲得了約4%的股權。合作協議涉及多個關鍵領域:英特爾將為英偉達製造客製化x86CPU,用於英偉達的AI基礎設施平台。

圖源:英特爾

雙方也將共同開發x86系統級晶片,整合英偉達RTXGPU小晶片,針對消費性PC市場。這項合作透過NVLink技術將英偉達的AI專業知識與英特爾的CPU技術結合。

英偉達CME黃仁勳在聯合聲明中表示:“這次歷史性的合作將英偉達的人工智能和加速計算技術棧,與英特爾的CPU及龐大的x86生態系統緊密結合。這是兩個世界級平台的融合。”

此外,雙方明確未揭露首批合作產品的上市時間表,且英偉達強調「使用ARM技術自研CPU的計畫未改變」,英特爾也表示「代工業務將保持中立,不排除為AMD提供代工服務」——這為後續產業競爭留下了緩衝空間。

競爭格局

過去十年,半導體產業逐漸形成了「三強爭霸」的格局。英特爾在CPU市場依舊保持領先地位,儘管其在製程工藝上的延遲削弱了部分優勢;英偉達牢牢主導GPU和AI加速器市場,CUDA生態構成了難以撼動的護城河;而AMD則憑藉同時佈局CPU與GPU的組合戰略,從兩家公司手中持續奪取市場份額。

AMD的獨特之處在於,它是唯一一家同時與英特爾和英偉達展開正面競爭的晶片廠商。長期來看,其核心優勢在於:英特爾專注CPU,英偉達專注GPU,而AMD兼具兩者,並透過APU(CPU+GPU整合晶片)在遊戲主機、掌機等場景中展現差異化優勢。

圖源:AMD

這正是索尼在PS4、PS5中採用AMD客製化晶片的原因,也解釋了微軟Xbox One、Xbox Series X/S選擇AMD的邏輯。外界普遍預期即將到來的PS6及下一代Xbox將繼續沿用AMD 方案,儘管目前尚無官方確認。此外,自Valve的Steam Deck推出以來,幾乎所有新一代手持遊戲PC(如華碩ROG Ally、聯想Legion Go)都選用AMD晶片,這已成為產業趨勢。

不過,要注意的是,AMD的突破主要集中在消費級與伺服器CPU市場,以及客製化APU方案。其在高階獨立顯示卡與AI加速器領域仍明顯落後於英偉達,尤其在資料中心訓練市場,CUDA生態優勢使得英偉達的市場地位難以撼動。同時,AMD在伺服器CPU領域的份額已從2017年的少於1%提升至2025年約20%–30%,對英特爾構成實質挑戰。

但在全球半導體產業格局不斷改變的當下,英特爾與英偉達合作的消息直接引發了對AMD未來處境的擔憂。近年來,AMD在多個領域快速搶佔市場。其伺服器市佔率已從不足一成提升至三成左右,在桌面級CPU市場更是突破50%,實現對英特爾的反超。這一趨勢迫使英特爾和英偉達尋求合作。

英偉達CEO黃仁勳在電話會議中明確指出,市場上存在一個CPU與GPU深度融合的細分領域,目前尚未充分開發。其設想是透過NVLink技術,將英特爾的CPU與英偉達的RTXGPU整合成虛擬巨型SoC,應用在筆記型電腦和輕薄設備上,既能節省空間與成本,又能提升效能與續航力。這意味著,未來或將出現一類全新的整合式顯示卡PC產品,直接對標AMD的APU策略。

危險與優勢

英特爾-英偉達合作確實對AMD構成了多重挑戰。在資料中心市場,英特爾為英偉達訂製的x86 CPU可能與英偉達的GPU形成強大的AI運算平台,直接與AMD的EPYC處理器競爭。

在PC市場,英特爾生產整合英偉達RTX GPU晶片的x86系統級晶片,可能打造出更具競爭力的產品,阻礙AMD在PC處理器市場的發展。

圖源:英偉達

市場擔憂這可能會削弱AMD剛開始的AI伺服器推進步伐,尤其是在需求激增的時候,因為英偉達的CUDA生態系統仍然是行業標準。J.Gold Associates分析師Jack Gold指出:“主要受衝擊的將會是超微,因其晶片製造生態系與英特爾、英偉達不同,無法參與此類整合式合作。”

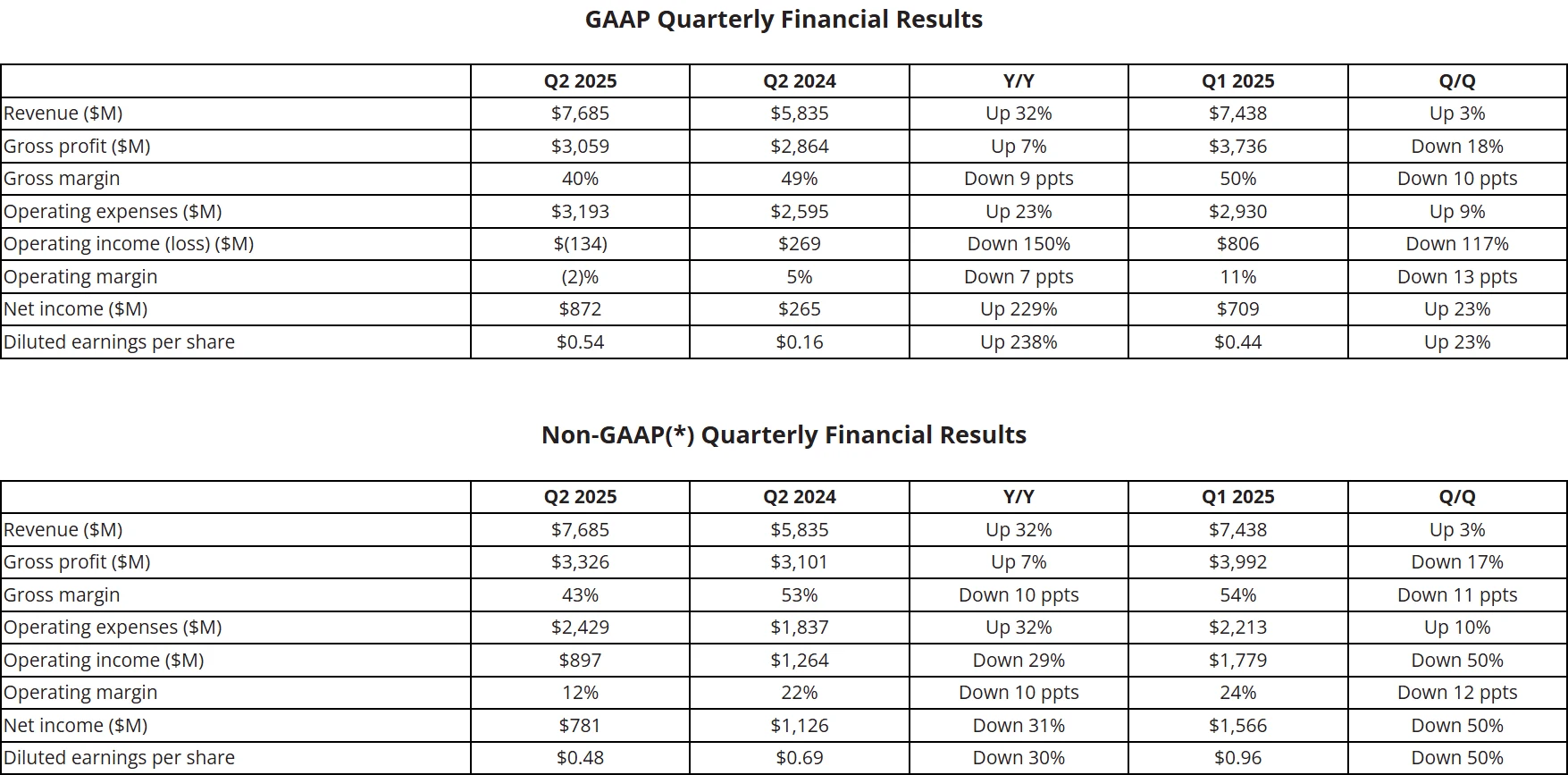

儘管面臨挑戰,AMD的基本面其實依舊穩健。該公司2025年第二季財報顯示,營收達76.85億美元,年增31.71%,超出市場預期。對於下一季度,公司給了樂觀指引:2025年第三季預期營收84~90億美元(市場預期83.7億美元),區間中位數(87億美元)季增13.2%,展望中不包括AMD Instinct MI308發往中國的任何收入,同時預期non-GAAP毛利率約54%(市場預期54.1%)。

圖源:AMD

在技術創新方面,AMD推出了InstinctMI350系列GPU,並預覽了即將到來的MI400系列。 MI300X已經展現出競爭力,擁有192GB的HBM3記憶體和5.3TB/s頻寬,為超大規模用戶提供卓越的每瓦效能效率。

AMD的軟體生態系統,特別是ROCm(Radeon Open Compute)平台也有了顯著改進。該公司已啟動ROCm7軟體堆疊的發布籌備工作,該套件被宣傳為打破NVIDIACUDA「壟斷生態」的關鍵。

此外,AMD有多種因應策略。公司可以強化技術差異化競爭,強調x86架構在能源效率和生態的優勢。

AMD已經推出了銳龍9 AI MAX+395(算力達126TOPS)和MI300XGPU,並計畫透過EPYC4005系列和RDNA4顯示卡鞏固市場份額。與台積電深化5nm/3nm製程合作,確保晶片製程領先;與微軟、亞馬遜等雲端廠商聯合優化AI伺服器方案也是可能的選項。 AMD還可以與汽車廠商如特斯拉合作開發車規級自動駕駛晶片,避開與英偉達-英特爾在資料中心的正面競爭。

在法律層面,AMD曾透過20 09年反壟斷訴訟使英特爾支付12.5億美元和解金,此次可能聯合其他廠商向FTC/DOJ舉報,指控英偉達-英特爾合作違反《謝爾曼反壟斷法》。

市場機會

儘管面臨挑戰,但AI處理器市場很可能足夠龐大,能夠容納多個贏家。AMD在AI處理器市場仍位居第二,且幾乎沒有跡象表明它短期內即將超越英偉達。從市佔率來看,英偉達一家公司佔全球資料中心AI晶片的市佔率穩定在90%左右,AMD則不到10%。在2025年第一季全球前十大晶片設計廠商排名中,英偉達穩居第一,AMD因資料中心業務略為下滑,以及遊戲、嵌入式產品的低迷,排名第四。

不過,AMD也不斷努力追趕。AMD預計,2028年,資料中心AI加速器市場將超過5,000億美元,推理工作負載將以80%的複合年增長率成長。

值得注意的是,AMD MI350系列將於2025年第三季上市,並獲得了甲骨文、戴爾、Supermicro等數十家廠商的採用,未來可望進一步提升市場佔有率。同時,AMD也揭露了下一代AI加速器MI400,預計將採用台積電2nm製程,AI算力性能相比MI350系列大幅提升2倍以上,直接對標英偉達的Rubin GPU。此外,OpenAI宣布將採用AMD晶片,這也可能為AMD在AI處理器市場的發展帶來新的機會。

圖源:AMD

結語

半導體產業的競爭格局正在發生深刻變化。AMD面臨的挑戰確實艱鉅,但歷史表明,這家公司有著在逆境中創新的能力。

AMD在伺服器CPU市場的市佔率從一成已提升至三成左右,在桌面級市佔率已達到50%以上,實現對英特爾的反超。這些成果表明,技術市場競爭中不存在永恆的王者。 AMD的應對策略和執行力,可能將決定它是否能在英特爾-英偉達聯盟的衝擊下找到新的成長路徑。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊