雷普索爾:穩健財務與轉型壓力並存

![]() FoolBull

FoolBull

2025年09月21日 11:22 GMT

商業策略與展望

儘管雷普索爾正在增加對低碳業務的投資以實現其長期排放目標並成功實現能源轉型,但其石油和天然氣業務仍將在未來五年內繼續貢獻其大部分收益和現金流。

上游業務將不再成長,而僅用於產生自由現金流,為其他投資和股東回報提供資金。由於雷普索爾將重點投資於高回報的棕地項目以及開發其目前運營的近期發現和收購的油田,其產量將在2027年之前保持平穩或略有下降。儘管產量將保持相對不變,但雷普索爾估計,由於新增的高利潤產量,其現金流生成能力將有所提升。

同樣,雷普索爾預計,其工業部門——煉油和化學品生產——可以透過降低損益平衡水平、擴大貿易組織規模以及提高化學品產品組合品質來增加現金流。其成長將來自伊比利亞半島以及潛在的美國再生燃料。

雷普索爾預計,在油價為每桶70 美元的假設下,上游和工業部門將在2024 年至2027 年期間產生預計總計90 億歐元至110 億歐元的自由現金流,而低碳相關業務在此期間的自由現金流將保持為負值。

低碳發電業務缺乏自由現金流,原因是需要大量投資才能實現其目標:從2024年底的3.7吉瓦,到2027年底將總裝置容量提升至9-10吉瓦。新增裝置容量將透過太陽能和風能投資組合實現,主要集中在西班牙,隨後將進一步拓展美國市場。

然而,隨著時間的推移,低碳業務,尤其是2025年後的再生能源,將成為更大的價值驅動力。 2027年,包括零售和工業領域在內的低碳業務可能占到資本投入的33%以上,到2030年將超過40%,同時貢獻約15%的現金流。

財務實力

2025年中,淨債務為57億歐元,報告調整後淨債務/資本比率較2023年底的6.7%高出18%。在出售上游業務25%的股份後,槓桿率下降,但隨著包括收購在內的低碳投資增加,2024年槓桿率上升。這些數據中包括38億歐元的租約。整體而言,雷普索爾的槓桿率相對較低。

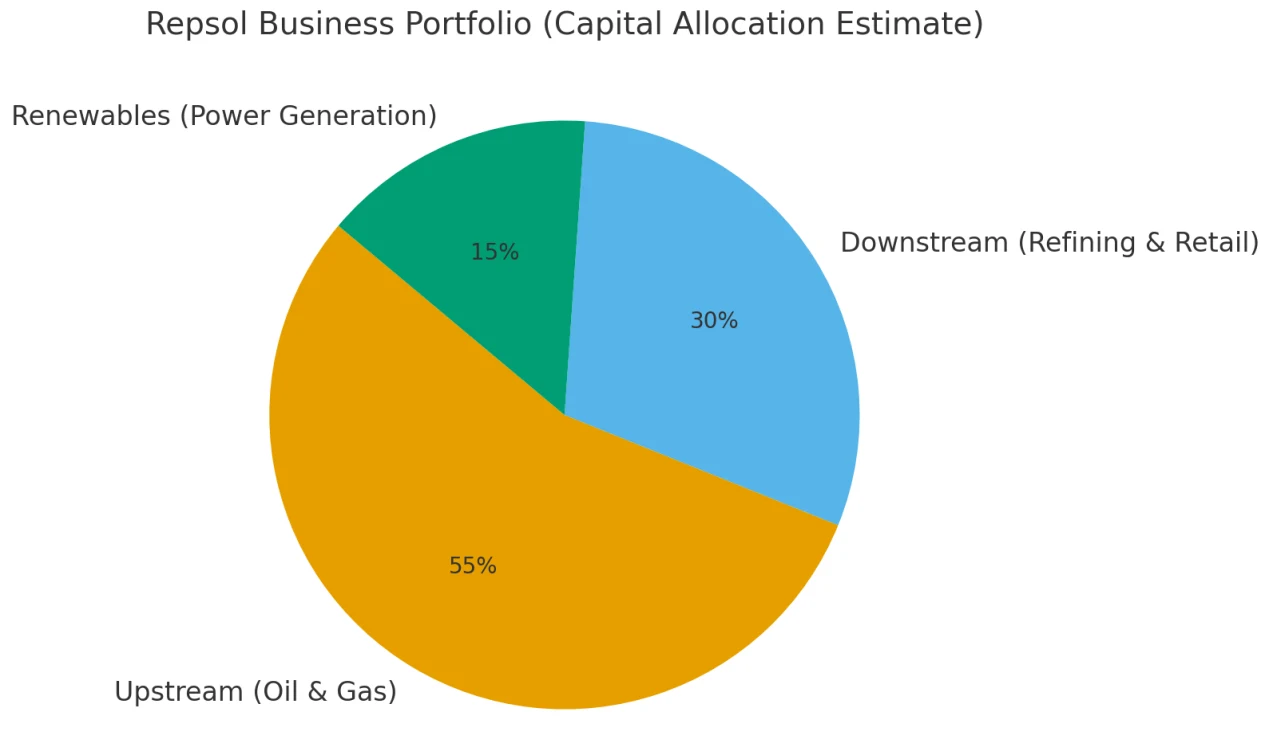

雷普索爾計劃在2024 年實現35 億至40 億歐元的淨資本支出(包括再生資產出售收益),在2024 年至2027 年期間,在撤資和再生項目農場關閉後,淨投資總額將達到160 億至190 億歐元。大部分資金將用於上游和工業領域的傳統石油和天然氣活動,但15%-25% 的資本支出將用於低碳發電,10%-15% 將用於工業領域的低碳項目。

管理層在2021 年將股息削減至每股0.60 歐元,但此後多次上調,包括2024 年上調至每股0.90 歐元,2025 年將支付每股0.975 歐元。展望未來,管理層計劃每年穩定成長3%。

管理層預計,未來將透過回購和股利分配25%-35%的現金流。 2024年至2027年,預計總股息分配額約100億歐元。即使在油價低於55美元/桶的情況下,雷普索爾仍預計向股東發放約80億歐元。

經濟護城河

雷普索爾並未獲得經濟護城河,因為其資產無法以我們假設的65 美元/桶的長期油價帶來超額回報。

在全球綜合性石油公司中,雷普索爾的上游投資組合實力較弱,天然氣業務佔比較大,利潤率較低,報酬率也低於同業。儘管資本約束加上對棕地項目和高品質新項目的關注應該會提高其投資組合的競爭力,但這不足以實質地提高分部回報率,使其獲得護城河。最近全球油氣價格高企提振了回報率,但這並不足以帶來長期的結構性變化,從而確保超額回報和護城河。剝離該業務25% 的股份不會影響我們的護城河評級,因為資產品質沒有變化。雷普索爾宣布將其英國資產置於與NEO Energy 集團的合資企業中,這創造了成本節約的機會,據該集團估計,成本節約金額為10 億美元,但這不足以使雷普索爾的整個投資組合獲得護城河。

未來五年,雷普索爾的產量不會增加,但其投資組合將透過收購、資產剝離和自然遞減實現週轉。約70%的上游投資將用於棕地項目和新項目。棕地計畫資本密集度低,回收期短,約3年,因為它們利用了美國陸上核心區域(鷹灘和馬塞勒斯)、墨西哥灣、巴西和北海的現有基礎設施。新項目投資將集中在墨西哥、墨西哥灣、阿拉斯加和巴西。

雷普索爾上游資產中最吸引人的是其在巴西豐富的鹽下油田的持股。由於早期進入,雷普索爾得以在該地區的許多特許權區獲得股份。然而,雷普索爾出售了其40%的原始股份,以籌集開發資金。 2015年收購塔利斯曼公司(Talisman)使其得以進入其在美國的大部分陸上油田,但當時這些資產在塔利斯曼看來缺乏護城河,如果價格沒有上漲,其經濟效益可能會面臨挑戰。雷普索爾也沒有持有二疊紀盆地的油田,而二疊紀盆地是美國非常規油田中品質和回報率最高的地區。

雷普索爾的下游業務組合處於更有利的位置,因為近期的投資提高了清潔產品產量,並增強了其煉油廠加工低價重質原油的能力。此外,它還受益於較高的餾分油產量,近年來餾分油的利潤率上升。然而,要獲得“護城河”,煉油資產需要相對的成本優勢,通常是獲得低價原料,而雷普索爾不具備這一優勢。此外,雷普索爾的煉油廠主要位於歐洲,那裡的需求成長停滯不前,來自海外低成本、出口導向設施的競爭日益激烈。即便如此,包括零售資產在內的下游業務在過去九年(2020年除外)實現了兩位數的資本投入回報率。

再生能源發電業務尚未貢獻可觀的獲利,但卻是我們無護城河評級的因素之一。該業務的自由現金流很可能在2027年之前保持負值,因為到2027年,其占已用資本的比例將增長至20%,到2030年將達到25%左右。雖然該業務可能帶來穩定的獲利,但回報的確定性較低。與其他綜合性石油公司類似,雷普索爾計劃透過營運管理和槓桿將典型的公用事業回報率(5%-6%)提高3%-4%,並對該業務的投資設定了10%的股權回報門檻。然而,由於眾多參與者都在以類似的策略爭奪再生能源項目,這項策略能否奏效尚不明朗。

我們通常根據購電協議的品質和期限來授予該領域的護城河,這些協議可以確保高於市場價格,從而為再生能源項目帶來高回報。然而,如果更多開發商競標合同,這些合約在未來是否仍具有吸引力尚不清楚。歐洲國家已經開始取消此類計畫的補貼。因此,現在授予雷普索爾在該領域的護城河還為時過早。

雷普索爾面臨多項ESG相關風險,但我們認為,鑑於這些風險對該公司具有長期影響,且其發生機率和重大程度均不足以造成重大價值損失,因此不會影響其護城河評級。雷普索爾的主要ESG風險源自於其營運和產品使用過程中產生的碳排放、營運過程中產生的排放物、廢水和廢棄物(例如石油洩漏)以及糟糕的社區關係。

碳排放的風險最有可能透過徵收碳稅來實現,這將提高最終產品的價格,隨著時間的推移,需求將減少,並威脅到雷普索爾的核心業務。我們預計碳稅將隨著時間的推移而得到更廣泛的採用,但我們認為其對碳氫化合物需求的影響仍需十多年才能顯現。

雷普索爾減少全週期排放(包括範圍3排放)的策略,將使其在碳排放成本上升的情況下處於更有利的地位。雖然雷普索爾的脫碳努力應該能夠降低碳排放成本,但它不太可能獲得建立護城河所需的競爭優勢。此外,任何減少範圍3排放的努力都難以影響最終產品價格並減輕需求影響,而這才是徵收碳稅的真正目的。

投資再生氫能作為應對排放的一種方式也日益受到重視。雷普索爾的目標是憑藉西班牙在再生能源發電方面的優勢,透過低成本佈局,成為伊比利亞半島再生氫能領域的領導者。然而,由於氫能產業仍處於起步階段,其材料生產要到2025年後才能實現,且其相對成本狀況仍不確定。

石油洩漏是海上石油公司始終面臨的風險,正如英國石油公司在墨西哥灣發生的馬孔多事件所示,它可能對公司價值造成毀滅性打擊。雖然石油公司經常造成洩漏,但大多數洩漏規模較小,相關罰款和清理成本也較為可控。同時,像馬孔多這樣的大型洩漏事件非常罕見,因此不在我們的任何情境模型中考慮。

最後,雷普索爾在巴西和秘魯等亞馬遜盆地等邊境地區開展業務,這些地區的油氣開發可能會與當地社區產生摩擦。在這種情況下,糟糕的社區關係可能會導致開發延遲、成本上升或特許經營權糾紛。在利比亞等較成熟的地區,雷普索爾經歷了社會動盪,導致業務中斷。此外,在中國侵犯領土後,越南政府下令雷普索爾停止在南海的鑽探作業。然而,這些風險與領土有關,我們認為是可控的。任何一個專案的延遲或中斷都不太可能對雷普索爾這種規模的公司的價值造成重大影響。

公允價值與利潤驅動因素

在我們的模型中納入了最新的商品價格、更新的中期油價、近期強勁的煉油利潤率和更新的匯率後,我們將公允價值估計從12.0 歐元提高到13.3 歐元。

公允價值估值相當於我們2026年59億歐元EBITDA預測值的4.2倍遠期企業價值/EBITDA倍數。我們的公允價值估值採用標準的三階段折現現金流量法得出。此方法是基於我們對長期獲利成長和新投資資本報酬率的假設,得出最終價值。此估值方法也更明確地納入了我們的護城河評級,該評級反映了我們根據折現現金流分析預期特定公司將在多長時間內實現超額投資資本回報。

在我們的直流現金流折現法(DCF)模型中,我們假設2025年布蘭特原油價格為每桶69美元,2026年為每桶65美元。我們的長期油價假設為每桶60美元。我們假設股權成本為9.0%,加權平均資本成本為7.1%。

根據管理階層的指引,我們預測2024年的產量約為5.5億桶/日,模型產量在我們預測期間將保持穩定。過去幾年,雷普索爾的下游業務獲利強勁,這得益於俄羅斯入侵烏克蘭後創紀錄的利潤率,但這些利潤率現已恢復正常,我們也以此為模型。然而,如果全球經濟放緩,短期內利潤率可能會下降。預計未來幾年再生能源投資將出現負現金流,因此對我們的公允價值影響不大,但會支撐我們的終值。

風險和不確定性

雷普索爾的不確定性評級為高,該評級基於其對大宗商品價格的基本面敞口;對環境、社會和治理(ESG) 風險的評估;以及我們星級評級系統使用的回報結果範圍。 ESG 相關風險包括實施碳稅或其他可能導致成本上升或需求下降的氣候變遷政策。作為一家石油生產商,雷普索爾也面臨與腐敗或大規模漏油相關的訴訟風險,這兩者都可能導致收入損失、罰款或處罰,或吊銷經營許可證,從而造成重大損失。

然而,根據我們的框架,ESG相關風險的整體規模不足以改變我們基於情境分析所確定的不確定性評級。社會動盪、抗議和破壞活動可能導致延誤或中斷,成本上升或特許經營權糾紛可能導致生產損失。

即使在阿根廷資產被沒收之後,雷普索爾仍然在南美洲和利比亞保持著巨大的風險敞口。在其主要營運地區拉丁美洲,雷普索爾的油氣業務面臨嚴格的監管,這限制了其利潤。整個拉丁美洲的經濟動盪(例如惡性通貨膨脹和經濟衰退)影響貨幣價值和石油產品的需求。

從長遠來看,電動車的普及可能會減少對石油和成品油的需求。儘管進軍再生能源發電領域能夠抓住長期需求成長趨勢,但對於雷普索爾來說,這是一個相對較新的領域,資本回報率尚不確定。

資本配置

根據我們的資本配置框架,該框架評估資產負債表的穩健性、投資策略和股東分配的適當性,Repsol 獲得了標準資本配置評級。

根據我們的框架,鑑於雷普索爾的債務水平可控,其資產負債表表現穩健。根據我們的預測,未來五年淨債務/EBITDA 比率將維持在2.0 倍以下,短期債務到期金額也相對適中。雷普索爾的淨債務/資本比率(包括租賃)遠低於其25% 的目標。雷普索爾的業務營運槓桿率處於中等水平,收入週期性較高。儘管如此,靈活的資本計劃和可變的股東回報應該能夠防止大宗商品價格下跌導致債務大幅增加。

根據我們的框架,我們認為雷普索爾的投資策略合理。到2027年,雷普索爾將投資160億至190億歐元,其中大部分(30%至40%)將用於上游業務。此外,資本支出和產量保持靈活,並取決於大宗商品價格,確保即使在油價低於40美元/桶的情況下仍能產生自由現金流。勘探業務將進一步精簡,雷普索爾將主要關注高產盆地,以縮短投資週期。

到2027年,約50%的資本將用於現有營運的脫碳改造、循環經濟項目和再生能源發電。雖然低碳投資將隨著時間的推移降低雷普索爾的碳強度,但其回報率通常低於上游投資,並依賴槓桿率來獲得可觀的回報。雖然這項策略與同行相似,但綜合性石油公司能否成功利用經驗並在不同於其傳統油氣業務的領域中執行仍不確定。隨著再生能源領域競爭的加劇,這可能會限制獲取途徑或降低預期回報。鑑於我們對石油和天然氣需求的長期展望,我們希望看到碳氫化合物業務獲得更多相對投資。然而,預期實施的碳定價和更嚴格的碳排放監管將緩解回報率下降的影響,而雷普索爾則認為更積極的轉型策略具有價值。最後,鑑於全球混合燃料強制規定意味著需求不斷增長,生物燃料可以成為支撐下游利潤率的一種相當吸引人的方式。

鑑於雷普索爾(Repsol) 引入了與現金流掛鉤的靈活股息和回購支付計劃,我們認為其股東分配政策合理。設定最低股息並僅在現金流較高時增加派息,可以降低雷普索爾削減股息的可能性。雷普索爾制定了清晰的股息政策和成長目標,讓投資者了解預期。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊