AI加持下的Lemonade:獲利轉折點與市場再估值

![]() FoolBull

FoolBull

2025年09月20日 16:00 GMT

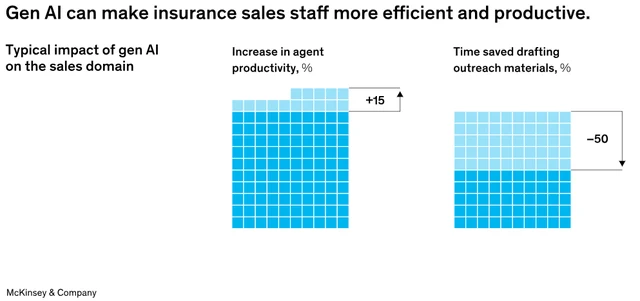

Lemonade憑藉AI演算法(例如AI Jim)在幾分鐘內解決超過40%的理賠案件奠定了堅實的成長基礎。例如,AI Maya(聊天機器人)服務透過直覺且符合使用者需求的體驗,引導使用者完成保單購買流程。因此,Lemonade的代理效率將提高15%以上,外展材料需求也將減少50%以上。

Source:Lemonade

目前Lemonade尚未充分發揮AI整合的優勢,無論是考慮到其當前地位或現有企業的地位。 Lemonade比現有企業更具優勢,因為儘管它已經能夠在3分鐘內記錄超過40%的理賠處理,但現有企業仍將70%的IT支出用於傳統系統。這意味著現有企業可能需要更長時間才能實現AI優先,而這正是Lemonade領先的原因。保險公司仍在使用97%的理賠數據,這些數據是非結構化的,不利於大規模模型訓練。

另一個視角是收入。該公司最新季度的總收入超出預期4%,顯示長期上升趨勢的開始。因此,該公司已將2025年第三季的營收預期上調至平均1.84億美元,年增34.7%,高於2025年第二季34.51%的年成長。在我看來,營收的成長得益於該公司在人工智慧效率方面的優勢。

公司簡介

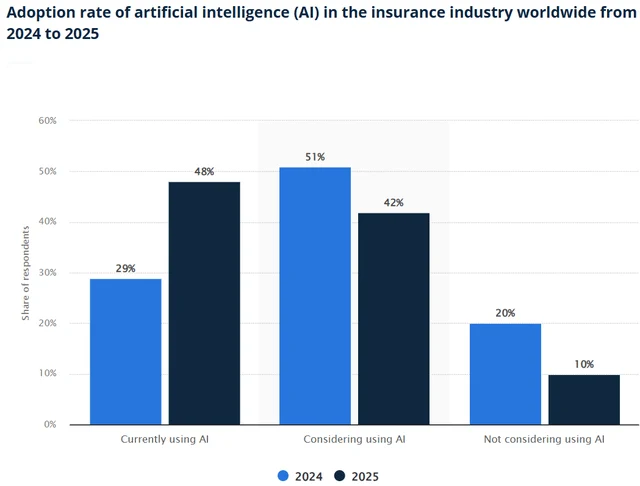

現任Lemonade Inc. 為房客、房東、寵物主人、人壽保險持有人、車主、房主提供一系列保險產品,並提供財產損壞或被盜以及個人責任保險。該公司也擔任其他保險公司的代理。其服務範圍涵蓋美國、歐洲和英國。該公司成立於2015 年,總部位於紐約。結合現有企業的市場背景和上述解釋,很明顯,由於現有企業面臨的人工智慧障礙與Lemonade的人工智慧地位相比有所差距,因此對Lemonade而言並不構成重大威脅。另一方面,以保險業為例,2024年該行業的收入為9,757億美元,其中20%來自五大保險公司;這五大保險公司分別是Allstate Corp.(641億美元)、Berkshire Hathaway Inc.(808億美元)、The Travelers Companies, Inc.(468億美元)、State Farm Mutual(Upual) Co.(1230億美元)。與這些大公司相比,Lemonade 仍然是一家小公司,2024 財年的年營收為5.265 億美元,2025 財年的預期營收為7.13 億美元,上漲空間為35.41%。這表明,儘管市場被五巨頭主導,但Lemonade 的AI 效率正在佔領市場。 2024 年,51%的保險公司考慮使用AI,但到2025 年,這一比例下降到42%,這反映了我之前解釋過的保險公司面臨的挑戰,特別是70% 的IT 資金被轉移到遺留支出上。

成長機會

在全球範圍內,48% 的保險公司在2025 年仍在使用人工智慧,這一比例比2024 年的29% 有所增加,這意味著還有巨大的未開發機會。

理想情況下,Lemonade能夠與保險業的老牌企業和巨頭展開有利競爭。該公司在2分鐘內解決理賠的效率,遠超通常3到5天的理賠週期,這吸引了眾多客戶,2025年第二季度,該公司的理賠金額達到2,693,107萬美元,增長了24%。因此,有效保費(IFP)成長了27%,達到10.83億美元。

有鑑於此優勢,人工智慧整合持續降低了公司相對於IFP的營運支出(OPEX)。 2022年第二季後,OPEX從8,700萬美元降至8,000萬美元。另一方面,IFP同期也顯著提升,從6.09億美元增加至10.83億美元。這表明該公司確實從人工智慧中獲得了效率提升,預計這將是一個可持續的成長點,收入預計將達到4.13億美元。鑑於IFP的複合年增長率高達22%,並推動每位客戶獲得更高的溢價,這項預測很可能會實現。例如,2025年第二季度,每位客戶的保費從2025年第一季的396美元上漲至2025年第二季的402美元。展望未來,由於人工智慧預計將推動IFP在2025財年進一步成長至12.15億美元,增幅達12.19%,顯示市場將持續看好Lemonade持續、持續的上漲趨勢。鑑於人工智慧整合的持續成長,讓我們深入探討一下財務狀況。

Lemonade 是一家科技驅動的保險公司,利用人工智慧、行為經濟學和全數位化模式顛覆財產和意外保險。該公司成立於2015 年,在美國和部分歐洲市場提供多種個人險種,透過網站和應用程式直接銷售,無需代理人。人工智慧聊天機器人可實現即時報價、動態定價和快速理賠。其模式融合了保費留存和選擇性再保險,最近為了提高經濟效益而有所縮減,目標客戶是數位原生客戶和高成長細分市場,例如基於遠端資訊處理、使用驅動的汽車保險。

如今,Lemonade 的成長演算法建立在三個相互促進的驅動因素之上:基於汽車遠端資訊處理的風險選擇、歐洲快速發展的汽車監管格局的迭代,以及比例再保險的結構性減少,隨著承保業績變得越來越穩定,承保資產負債表上可以維持更多的單位經濟效益。

在7月1日的計畫續約中,管理階層將全額帳戶配額份額從55%降至20%。這項謹慎的決定,得益於過去12個月的毛賠率改善至70%,季度毛賠率降至67%,比去年同期下降了12個百分點。由於已賺分保費以風險附加原則滾動,此降額將使收入成長超過有效保費成長的幾個季度。

財務:2025 年第二季亮點與估值

自2021年9月以來,該公司的收入平均成長了66.31%。假設這一趨勢在2025年持續下去,並在人工智慧效率的推動下,2025年第二季的營收可能會在2025年第三季達到2.72億美元以上。這符合該公司2025年第三季平均營收1.84億美元的預期。鑑於我上面討論的催化劑,因此收入前景是可行的。

在獲利能力方面,該公司尚未實現獲利。不過,淨虧損已從2024年第二季的5,720萬美元縮減至2025年的4,390萬美元。鑑於人工智慧的高效性,該公司平均收入成長率高達66%,我們有充分的理由相信該公司將在短期內獲利。

談到估值,我們可以使用使用市銷率來評估Lemonade 與其競爭對手Mercury General Corporation和Selective Insurance Group, Inc的估值。與同業相比,該公司的市銷率最高,為6.91 倍。這意味著其定價相對於同業而言較高。

LMND 的成長率高達24.55%,遠高於同業的負成長率,證明了其溢價估值是合理的。

基於此背景,我們可以估算該公司截至2025 年第四季的目標價。我們可以先預測2025 和2026 財年的收入和淨收入。在預測中,我假設2025 年的成長率為35%,2026 年的成長率為60%,這將標誌著該公司在上述人工智慧催化劑的推動下恢復到60% 左右的成長率。我還預計該公司的淨虧損率將從2024 年的38% 以上改善到2026 年的28% 左右。基於這些假設,我估計到2026 年的營收約為11.4 億美元,略低於普遍預期的11.6億美元。

根據這些估計,我的估值將設定為8倍市銷率,高於6.91倍的往績市銷率。我認為,鑑於營收成長前景光明,市場可能會給予這隻股票更高的市銷率,這使得我的目標市銷率合理。請記住,該股五年平均市銷率為10.55倍,這表明該股可能被低估,因此8倍的估值非常容易實現。基於這些假設,2026年該股股價將達到123.13美元,這意味著上漲空間約為115%。

成長機會

Lemonade 依賴人工智慧,這使其面臨人工智慧和資料收集法規的監管,這些法規可能會損害定價、承保和索賠處理,而這些都是其重要的收入槓桿。

此外,Lemonade 仍在擴張,但尚未獲利,這使其受保險業週期性的影響。這會導致週期性波動,進而影響定價能力和獲利能力。這些週期性波動可能會影響LMND 的執行能力,並對其財務預測造成壓力。

兩個最具爭議的領域——汽車業務和歐洲業務——的單位經濟效益正在協同發展,且不會相互競爭資源。汽車業務的毛賠率降至82%,年增13個百分點,為推出以來的最高水準;汽車業務的有效保費較上季成長12%,連續第二季高於公司平均水準。遠端資訊處理訊號在漏斗的早期階段出現,轉換率較第四季度基準提高了約60%,這促進了價格細分,從而將價格降低至合理的風險水平,並降低了損失成本的波動性。

歐洲正迅速成為第二大成長引擎,邊際收益頗具吸引力。德國、法國、英國和荷蘭的有效保費年增率超過200%,達到4,300萬美元,貢獻了超過20%的淨新客戶。歐洲的毛損失率較去年同期擴大約15個百分點,達到80%出頭。由於歐洲在不發布實際費率的情況下實現了更快的定價和承保迭代,反饋迴路得以壓縮,人工智慧堆疊在本地員工數量減少的情況下積累速度更快,從而帶來了結構性效率優勢,表現為與同等規模的美國相比,其單位增長支出新業務量更高。

獲利品質穩固,資本基礎延伸

從本質上看,獲利品質在持久性方面有所提升。淨保費收入成長26%,達到1.125億美元,分保佣金收入成長84%,顯示浮動佣金機制能夠有效提升損失率。

資產負債表提供了一條跑道。截至季末,現金、現金等價物和投資總額約為10.3億美元,其中約2.77億美元作為監管盈餘持有於受監管的保險子公司。在2010財年第四季財報中,該公司顯示現金及現金等價物為3.86億美元,投資為6.46億美元。通用催化劑公司合成劑融資工具的借款總額為1.235億美元,揭露的利息支出計入了一般及行政費用(G&A)。

該工廠可以承擔80% 的成長支出,回報率為16%,產能可維持到2026 年。儘管這會增加短期融資成本,但它使品牌和通路投資相當於一種表外成長資本,由其幫助創建的客戶群償還,從而在營收規模擴大時保留了股權選擇權。

隨著美國領先經濟指數進一步下跌,這可能預示著宏觀經濟可能面臨逆風,即使在傳統保險公司面臨週期性壓力的情況下,Lemonade 的輕資本、人工智慧驅動模式也可以透過維持成長和承保紀律來提供彈性。

將配額再保險比例從55% 降至20% 會增加自留承保風險和收益波動。透過Lemonade 提供的按風險和巨災超額損失保障,已經降低了這項風險。然而,極端天氣或模型低估可能會對資本造成壓力,並因經濟疲軟而引發衰退。這一降幅能否持續取決於總損失率(第二季升至67%)的進一步下降,以及能否在所有市場週期中保持這一軌跡。

即使表面上取得了進展,汽車保險的執行風險仍然存在。遠端資訊處理和細分市場推動汽車賠付率年減13個百分點,但該險種仍面臨社會通膨、維修成本上漲和競爭性定價週期的影響。這些優勢的任何損失逆轉都會侵蝕保費留存率提高帶來的預期獲利成長。

亞洲和歐洲的強勁成長(歐洲有效保費年增超過200%)帶來了規模優勢,但也帶來了在地化和監管的複雜性。對於這些市場來說,更快的定價迭代固然有利,但失誤或過度擬合會迅速蔓延,並可能影響群組獲利能力。未來貨幣波動可能引發第二層級的獲利噪音。

從資本上限來看,通用催化劑公司的合成劑融資機制有效地為成長支出提供了資金,且不稀釋股權,但其16%的回報承諾規模龐大。一旦收購效率下降,此類償還款項將在EBITDA發生變動時恰好壓縮自由現金流。

最後,模型治理和規則是永恆的危險。 Lemonade 的承保和理賠自動化取決於專有機器學習。引人注目的故障、安全漏洞或明顯的偏見可能會引起更多關注,從而減緩迭代速度,並削弱其學習系統提供的複合優勢。

Lemonade 正在從以再保險公司為緩衝的成長模式轉型為一家以留存為主導的營運商,最終以模式而非行銷獲勝。假設歐洲和汽車業務保持成對成長和賠付率擴張,分保業務的重置能夠增加收入,同時又不會帶來波動性。在這種情況下,市場對這家特許經營權的估值可能會重新上升。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊