Santos的資本配置邏輯:當下依賴純油開採來實現成長平衡

![]() FoolBull

FoolBull

2025年09月21日 10:07 GMT

商業策略與展望

Santos是澳洲第二大純油氣勘探和生產公司(僅次於Woodside Petroleum),其權益涵蓋澳洲所有油氣產區以及巴布亞紐幾內亞。 Santos目前是澳洲最大的煤層氣生產商之一,擁有豐富的儲量。該公司也是澳洲最大的國內天然氣供應商。

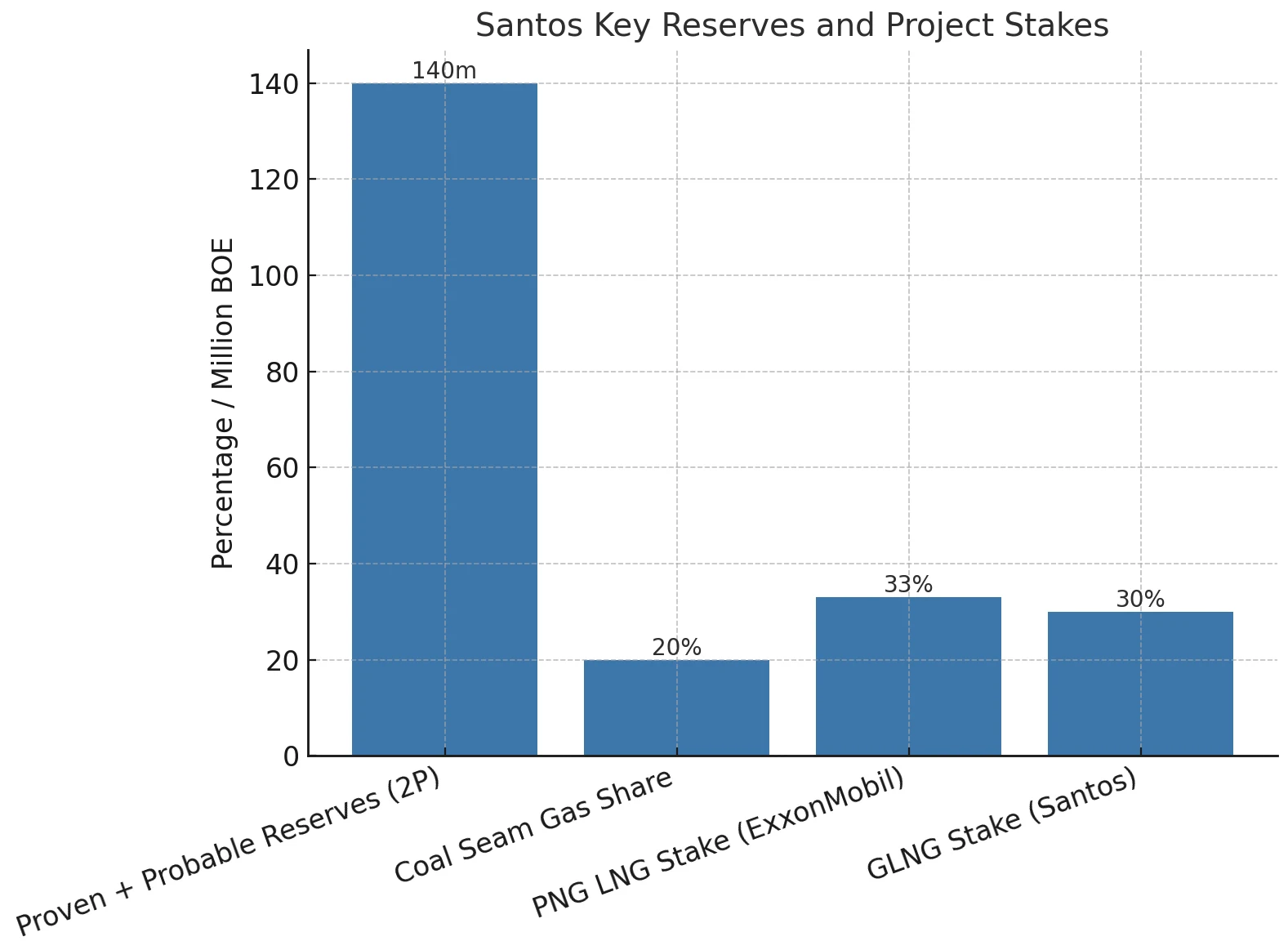

2000年代中期,煤層氣的採購增加了儲量,部分出售產生了現金利潤,為桑托斯提升業績奠定了堅實的基礎。集團已探明概算儲量(2P)翻了一番,達到140萬桶油當量,主要為東澳煤層氣。目前,煤層氣約佔集團160萬桶油當量2P儲量的20%。

專案合作夥伴值得信賴。美國能源巨頭埃克森美孚是全球最大的上市油氣公司,擁有巴布亞紐幾內亞液化天然氣計畫33%的股份,並擔任其營運商。格拉德斯通液化天然氣計畫由GLNG營運公司建造和運營,該公司是由桑托斯公司(30%)、馬來西亞國家石油公司(27.5%)、道達爾公司(27.5%)和韓國天然氣公司(15%)組成的合資企業。馬來西亞國家石油公司是馬來西亞的國家石油天然氣公司,也是全球第二大液化天然氣出口商。法國能源巨頭道達爾是全球第五大上市油氣公司,韓國天然氣公司是全球最大的液化天然氣買家。桑托斯公司擁有良好的合作夥伴。

整體而言,我們預期桑托斯未來前景光明,得益於格拉斯頓和巴布亞紐幾內亞液化天然氣計畫帶來的利潤率和獲利成長。該公司的天然氣享有出口定價。除了桑托斯的格拉斯頓液化天然氣項目外,其他幾個第三方東海岸液化天然氣項目也共同推高了國內天然氣價格。作為國內最大的天然氣供應商,桑托斯獲得了顯著的回報,只需有限的額外資本或營運成本即可獲得更高的價格。

財務實力

2025年第二季自由現金流成長30%,達6.2億美元。 Santos已做好充分準備,能夠維持現有業務、實現成長並實現股東回報。負債比率僅20.5%,遠期淨負債/EBITDA比率為1.4,維持穩健,並有望維持此水準。截至2027年9月,Santos沒有到期債務。

儘管桑托斯在擴張項目和持續回購方面存在資本支出,我們預計其負債比率仍將保持在保守水準。桑托斯的債務契約擁有充足的空間,且不會受到當前油價的威脅。加權平均到期期限約為5.5年。

即使資本支出擴張,我們預計淨債務/EBITDA比率也不會超過1.5(這仍然處於中等水平),並且在其他條件相同的情況下,到2028年將回落至1.0。隨著巴羅莎液化天然氣專案和皮卡一期專案的交付,預計2026年主要專案的資本支出將大幅下降。

我們預計2024年至2027年期間的資本支出將達到130億美元,包括巴布亞紐幾內亞液化天然氣(PNG LNG)和巴布亞液化天然氣(Papua LNG)擴建項目、巴羅莎至達爾文液化天然氣(Barossa LNG)升級項目以及皮卡(Pikka)油田。但這筆支出性價比極高,到2030年將使集團產量幾乎翻倍,達到約1.65億桶油當量。高效率的資本開發和皮卡油田帶來的快速前期現金流,應能確保桑托斯的槓桿率保持在可控範圍內。

經濟護城河

我們認為桑托斯缺乏護城河。

資源股的競爭優勢主要在於維持低於同業的成本。我們認為桑托斯在這方面並不具備優勢。

液化天然氣是一項前期資本密集型業務,而澳洲地處偏遠,工業基礎欠發達,與美國等服務業較為發達的市場相比,其資本成本尤其高。桑托斯的現金營運成本較低,但高昂的資本成本在很大程度上抵消了其現金營運成本,這意味著從整體來看,它並非一家低成本營運商。

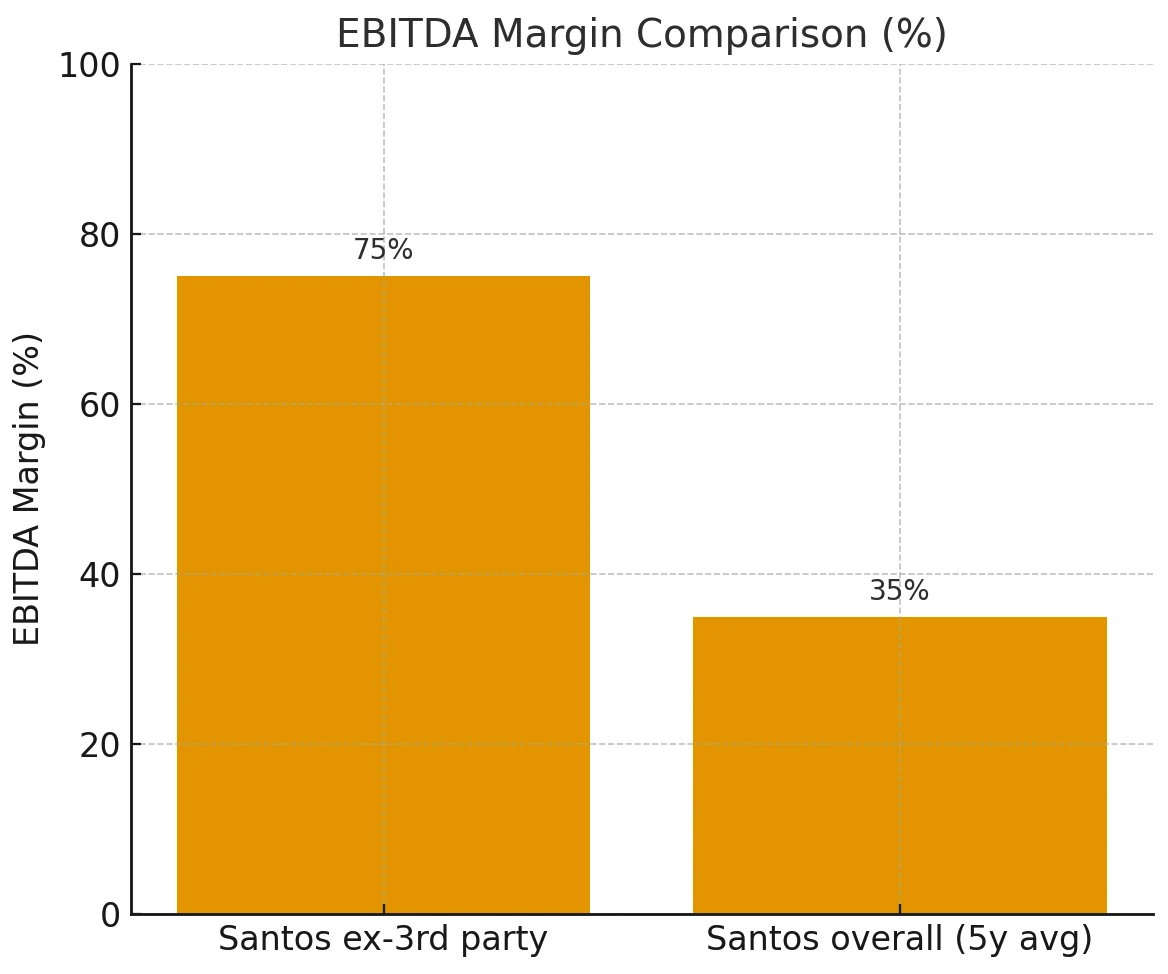

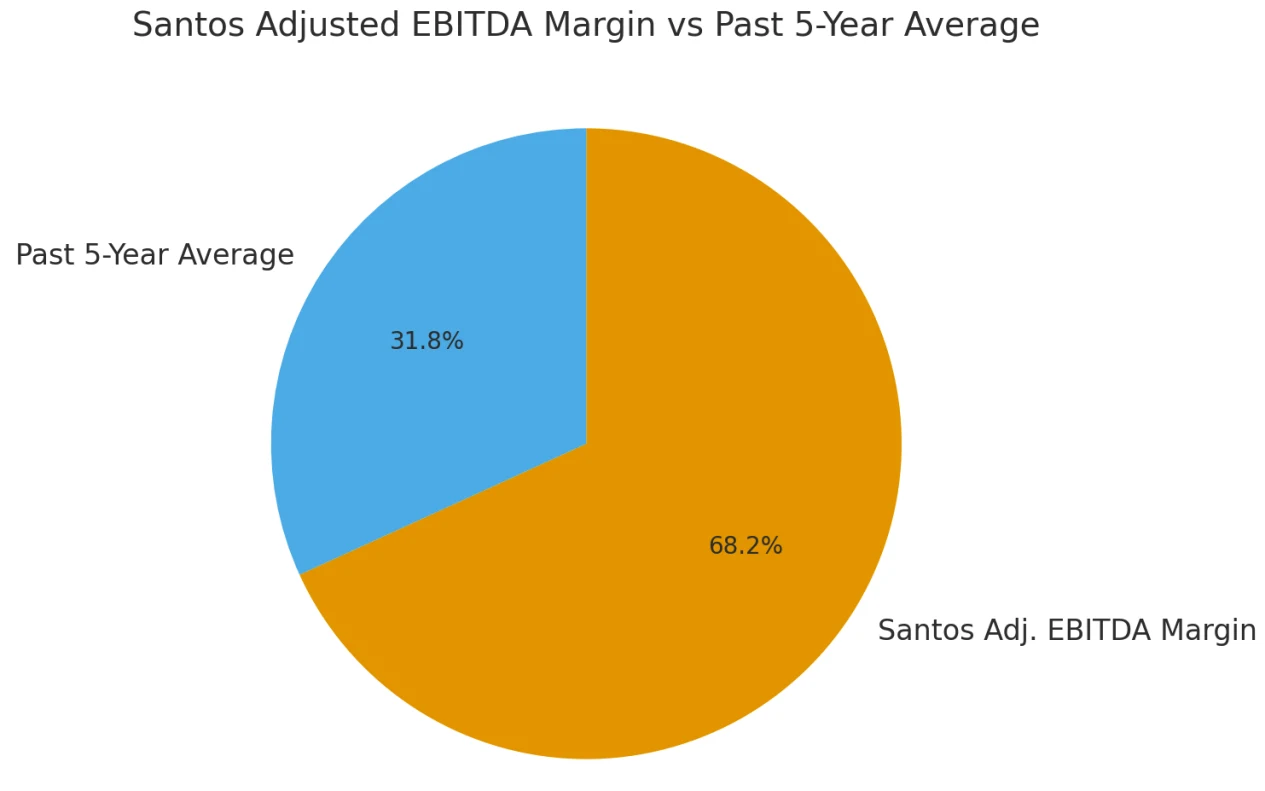

Santos 的格拉斯頓和巴布亞新幾內亞液化天然氣專案規模龐大、壽命長、現金營運成本低,且具有擴張潛力。這些項目也靠近亞洲主要市場,運費約為澳洲運往亞洲現金成本的五分之一。根據當時的運費,澳洲至亞洲的運費是經巴拿馬運往美國至亞洲的三分之一,或經南非運往美國至亞洲的五分之一。低營運成本確保了整個商品週期的現金利潤——過去五年,Santos 的息稅折舊攤提前利潤率(EBITDA)平均高達75%,不包括第三方銷售。單位營運成本約為每桶油當量15 美元。但高昂的資本成本削弱並阻礙了護城河的形成。過去五年,息稅折舊攤提前利潤率平均約35%。

我們預計,直到2030 年代中期,Santos 的投資資本回報率才會大幅高於其資本成本。在商品價格有利的時期,Santos 的投資資本報酬率偶爾會超過加權平均資本成本。但2011 年至2014 年期間,Gladstone 和PNG LNG 專案資本支出龐大,包括成本大幅超支,導致回報率大多為個位數。 PNG LNG 和Gladstone 專案的建設成本因澳洲能源繁榮而膨脹,這導致投資資本基礎永久膨脹,並降低了回報率。目前,巴羅莎至達爾文LNG 計畫和阿拉斯加皮卡油田再次出現重大資本支出,進一步抑制了短期回報率。巴羅莎和皮卡油田的投產將在2025 年後有所改善,但不會大幅高於Santos 的資本成本。

如果格拉斯頓真的建成擴建的液化天然氣生產線,預計回報率將會提高。擴建至四條生產線可以提高兩條生產線初始配置的資本效率。現有的基礎設施,例如管道和碼頭,足以支持擴建,無需進一步進行昂貴的疏浚。然而,鑑於天然氣資源不足,我們不認為擴建生產線數量能帶來回報。此外,目前尚不清楚擴建是否足以糾正過去虛高的支出,使集團回報率足以超過加權平均資本成本。

我們預計,Santos 的經濟護城河潛力不會因環境、社會和治理(ESG) 風險導致的股東價值大幅縮水而受到損害。 ESG 風險主要基於產業風險,這些風險已納入我們的基準情境分析。天然氣是Santos 等澳洲勘探與生產公司的主要價值驅動力。天然氣的碳強度低於煤炭或石油,至少在中期內,它將受益於減少排放的努力。這是因為,風能和太陽能等再生能源雖然發展迅速,但幾十年內(甚至永遠)都無法完全滿足全球能源需求。

這可以讓大家感受到,對於一般消費者群體來說,Santos的生產方式有更為不同。

近年來,碳氫化合物在一次能源消耗中的比例有所下降,但絕對值有所增加。其份額已被再生能源所取代。從絕對值來看,碳氫化合物的成長速度是再生能源的三倍以上。天然氣在其中發揮了主導作用,消費量增加了三分之一以上。我們預計,天然氣作為快速有效減排的最有效途徑,其成長趨勢至少在中期內將持續下去。過去十年,天然氣在一次能源消耗中的比例已增至總消費量的四分之一左右。

此外,勘探與生產公司正在加強減少其開採作業產生的排放。桑托斯計畫在2030年將碳排放量減少26%-30%,到2040年實現淨零排放。該公司還擁有Moomba CCS項目,計劃每年封存170萬噸二氧化碳。

勘探與生產公司面臨的另一個ESG風險因素是,由於社區關係不佳,可能會失去油田准入權。桑托斯公司在新南威爾斯州納拉布里也引發了社區騷亂。該煤層氣計畫最終於2020年獲得新南威爾斯州獨立規劃委員會的批准,但在此之前,大量農民就其對地下水的潛在影響提出了擔憂。只有時間才能證明該專案最終能達到何種規模。無論如何,我們認為該項目對桑托斯公司而言並非事關重大,其昆士蘭煤層氣租賃權更為重要,並且獲得了更大的公眾和政治支持。

公允價值與利潤驅動因素

我們將中期布蘭特原油價格上調5美元至每桶65美元。未來的供應限制將推高我們的預期價格。我們預計,到2035年,實際油價將保持穩定,通常在每桶60美元至70美元左右。隨著下一個十年中期的臨近,我們預計需求將下降,但降幅遠低於供應,導致油價大幅波動。

我們將Santos的公允價值估值從9.50澳元小幅上調至9.60澳元。隨著價格上漲,我們預期產業整體通膨將導致營運和資本成本上升。這將抑制公允價值的上漲。

整體公允價值變動受限於XRG Consortium提出的8.89澳幣報價所佔的公允價值份額。單獨來看,Santos的公允價值上漲5%,至10.50澳元。

我們對9.60 澳元公允價值的估計大約位於10.50 澳元獨立公允價值估計和XRG 出價的中間點。

我們的公允價值假設集團EBITDA五年複合年增長率為12%,到2029年達到60億美元。我們之前的目標是56億美元。這包括產量提高80%,達到1.6億桶油當量,首先從新項目Barossa LNG和Pikka一期項目獲得成長,隨後從Dorado油田和PNG LNG項目獲得成長。

我們假設中期EBITDA利潤率為77.5%(不含第三方銷售額),高於2025年上半年的71%。此外,我們預計Barossa和Pikka的成本將降低,此外管理層預計每年結構性成本可能節省1.5億美元。

我們對Santos 公允價值的估值包含1.0% 的加權平均國家風險溢價,其中包括巴布亞紐幾內亞資產的3.0% 國家風險溢價和澳洲資產的標準0% 國家風險溢價。其加權平均資本成本(WACC) 為9.6%。扣除國家風險溢酬後,公允價值估價將上升約2%。

風險和不確定性

我們對桑托斯的不確定性評級為“高”,其中等負債水準支撐著11.0%的股權成本。高企業風險反映了大宗商品價格波動。為了更客觀地看待該評級,我們將所有澳洲資源和能源業務的風險敞口評定為中高風險,包括伍德賽德,儘管伍德賽德的商品和地理多元化程度更高,且規模優勢增強。桑托斯面臨油氣產業固有的環境和營運風險,以及與其部分非澳洲資產相關的特定國家風險。在眾多油氣巨頭中,桑托斯的規模相對較小。

重大的ESG風險敞口會為勘探生產投資者帶來額外風險。在該產業中,最顯著的風險敞口是溫室氣體排放(包括開採作業和下游消費),以及其他排放、廢水和廢棄物(主要是石油洩漏)。除了聲譽威脅之外,這些問題還可能迫使更多有氣候意識的消費者放棄化石燃料,導致長期需求下降。氣候擔憂也可能引發監管幹預,例如禁止水力壓裂、暫停鑽井許可證,甚至可能對碳排放徵收直接稅,這些措施在某些司法管轄區已經實施。

這些ESG風險主要基於已納入我們基準情境分析的產業風險。天然氣是Santos等澳洲勘探與生產公司的主要價值驅動力。天然氣的碳強度低於煤炭或石油,至少在中期內,它將受益於減少排放的努力。這是因為,風能和太陽能等再生能源雖然發展迅速,但幾十年內都無法完全滿足全球能源需求,甚至永遠無法實現。

資本配置

我們對Santos 的資本配置評級為標準。

Santos 的資產負債表穩健。 Santos 有能力維持現有業務、成長並實現股東回報。扣除租賃費用後的負債比率健康,為20.5%。淨債務/EBITDA 比率約為1.4,且有望保持穩健。截至2027 年9 月,公司沒有已到期的債務。

儘管桑托斯在擴張項目和持續回購方面存在資本支出,我們預計其負債比率仍將保持在保守水準。桑托斯的債務契約擁有充足的空間,且不會受到當前油價的威脅。加權平均到期期限約為5.5年。

在投資方面,我們認為桑托斯的表現尚可。由於耗資185億美元的格拉斯頓液化天然氣項目建設成本超支,該公司在資本配置方面表現不佳。因此,過去十年的平均回報率下降至個位數低位,遠低於其資本成本。部分原因是格拉斯頓計畫的建設考慮了擴張,未來的任何成長都將比目前的兩條液化天然氣生產線更具資本效率。桑托斯或許可以擴展到三條生產線,前提是確保天然氣供應和液化天然氣採購,並透過更好地利用現有儲槽、碼頭和周邊基礎設施來節省資本成本。

我們預計,到2030年代,Santos的投資資本報酬率可能超過我們評估的9.6%的加權平均資本成本。然而,這反映的是巴羅莎至達爾文液化天然氣項目,以及隨後可能產量龐大的多拉多石油項目的投產,而非格拉德斯通項目。我們的基本預測目前並未考慮格拉斯頓計畫的擴建。我們預計,2024年至2027年的資本支出將達到130億美元,包括巴布亞紐幾內亞液化天然氣項目和巴布亞液化天然氣項目的擴建、巴羅莎至達爾文液化天然氣項目的升級以及皮卡石油項目。但這筆支出的性價比極高,到2030年,集團的產量將幾乎翻一番,達到約1.65億桶油當量。高效率的資本開發和皮卡石油帶來的快速前期現金流,應能確保Santos的槓桿率保持在可控範圍內。

最後,我們認為股息分紅略低,導致評級褒貶不一。由於格萊斯頓支出導致負債水準上升,桑托斯在三年中斷派息後,於2018年重新開始派息。派息率一直維持在相對保守的30%。桑托斯的最新政策是至少派發40%的自由現金流。我們假設未來股息率將達到50%,其中一半作為股息,一半作為回購。雖然桑托斯在重組營運模式以實現25美元/桶的自由現金流盈虧平衡油價業務時採取了保守的立場,但我們認為提高股息派息率是合理的,這既可以回報長期受苦的股東,又不會危及如今更加穩健的資產負債表。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊