本週市場更新:聯準會青睞通膨指標公佈,聯準會官員密集發聲,多項重要數據一同揭曉

![]() FoolBull

FoolBull

2025年09月22日 03:07 GMT

福布財經為您帶來本週市場要聞:

市場焦點:

8月核心PCE物價指數發布

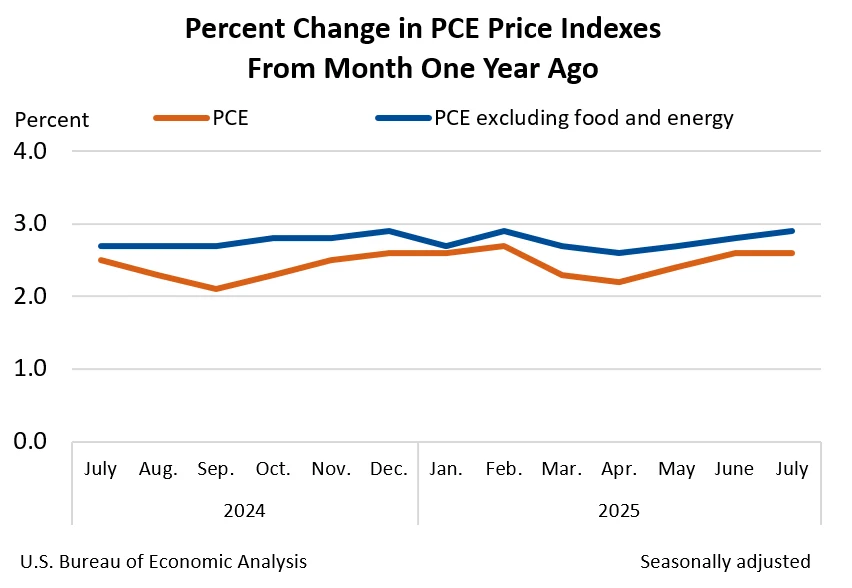

9月26日,聯準會最青睞的通膨指標將會發布。目前,市場預期8月PCE月增0.1%,年增2.3%,核心PCE物價指數較上季上升0.2%。聯準會主席鮑威爾在9月的記者會上表示,預計美國8月PCE通膨率年增2.7%,預計核心PCE年增2.9%。

圖源:BEA

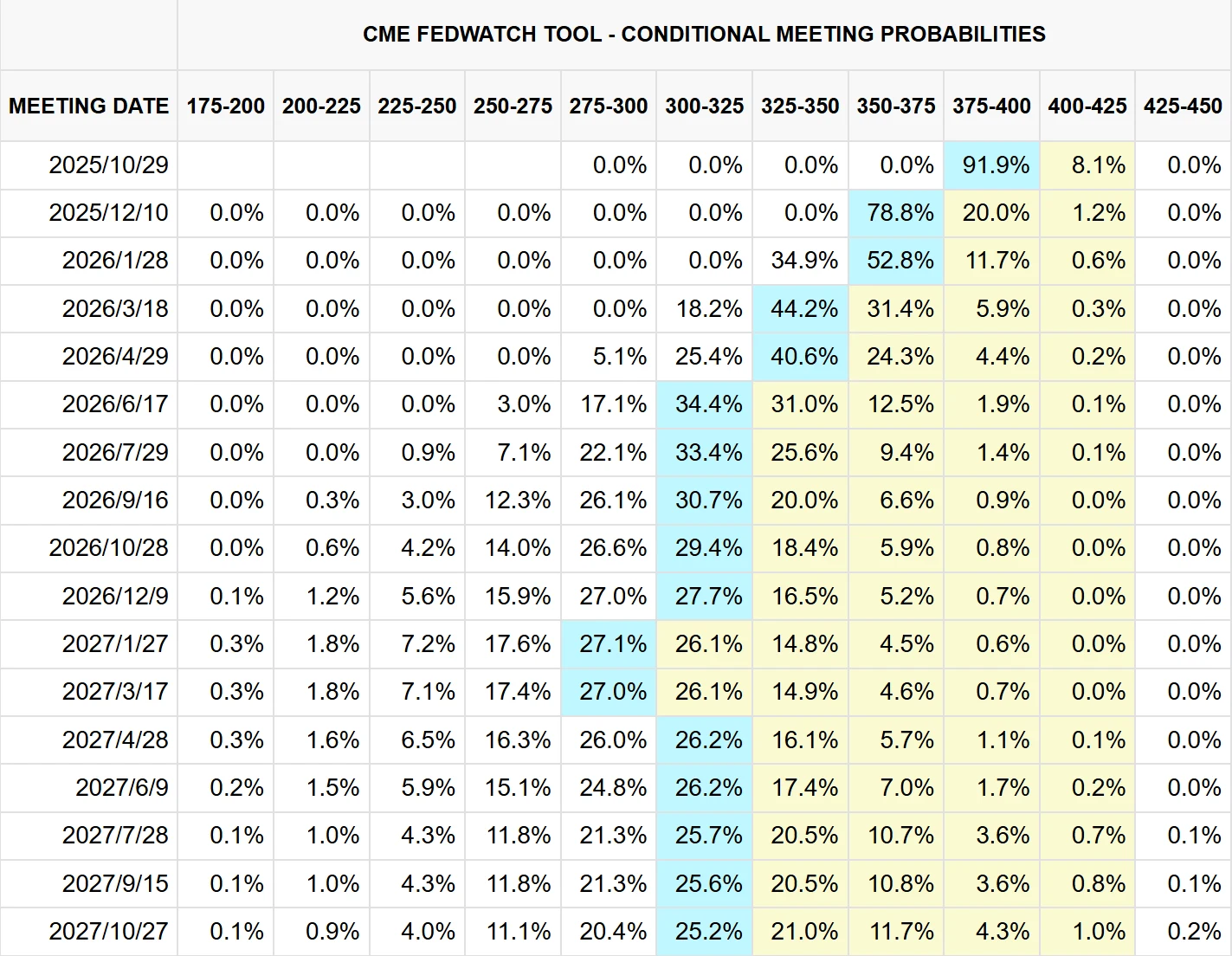

市場仍關注關稅是否會推高美國國內物價水平,如果數據顯示影響有限,這將進一步掃清接下來聯準會降息的障礙。在9月降息25個基點後,目前市場普遍預期聯準會在今年餘下的兩場會議上還將降息兩次。

圖源:CME

值得注意的是,當地時間2025年9月19日,明尼阿波利斯聯邦儲備銀行主席卡什卡利表示,他支持本週聯準會降息25個基點的決定,並認為在今年最後兩次會議上再各降息一次同等幅度將是合適的。

卡什卡利在一篇文章中寫道,今年6月時,他曾認為全年只需要兩次25個基點的降息,但自那以後,美國新增就業人數明顯下降,這一現象僅能部分歸因於移民減少,更可能反映勞動力需求的減弱,這促使他改變了看法。他認為失業率大幅上升的風險值得聯準會採取行動來支持就業市場。

卡什卡利也表示,除非未來關稅稅率出現大幅上調,或發生其他供應端衝擊,否則在現有關稅水準和進口商品在美國整體消費中佔比較小的情況下,他認為通膨率很難攀升到3%以上。他認為中性利率已升至3.1%,這意味著當前聯準會的政策並不像他之前設想的那麼緊縮。

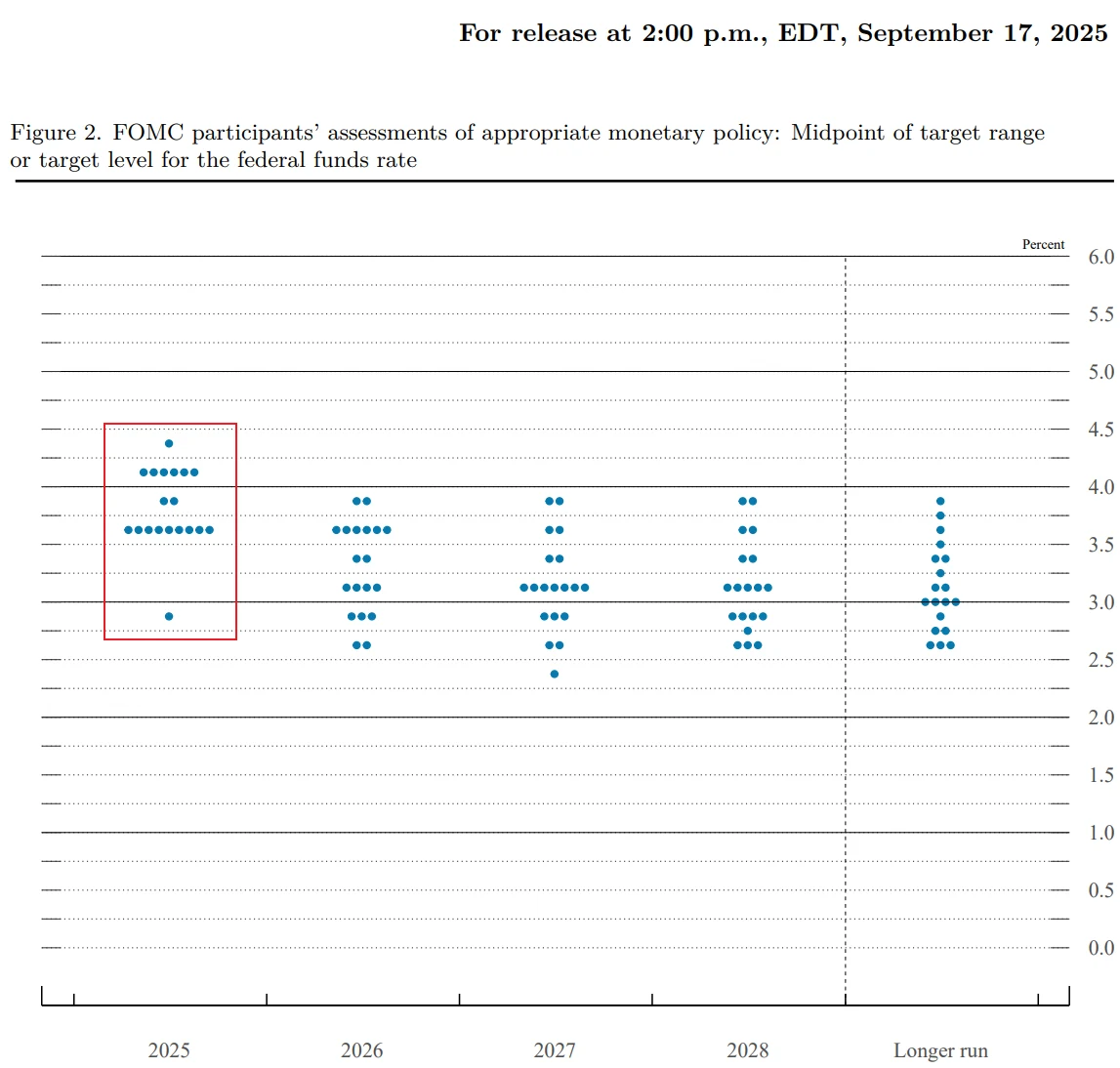

根據9月17日公佈的利率點陣圖,卡什卡利「今年或再降息兩次」的觀點,得到了另外8位美聯儲官員的認同,但還有8位官員認為,美聯儲可能只需再降一次息,或者根本不需要進一步降息,顯示出他們對通脹問題更為謹慎。

圖源:聯準會

聯準會理事米蘭闡述利率觀點

當地時間2025年9月20日,聯準會新任理事史蒂芬·米蘭表示,在本周利率決議前,他僅與總統川普進行了簡短交談,並未受到任何關於如何投票的壓力。米蘭強調,自己會根據對數據和經濟的解讀做獨立分析,在本週的聯準會利率決議上,他是唯一主張更大幅度降息50個基點的反對者,而其他11名有投票權的聯準會官員支持降息25個基點。他也表示,以每次50個基點的降息幅度逐步達到中性利率是合理的。

米蘭計劃於下週一(9月23日)在紐約經濟俱樂部發表演講,「詳細解釋」自己與其他理事觀點為何差異巨大,並向公眾進行全面說明,系統闡述自己的經濟觀點,並「詳盡解釋數據背後的邏輯與計算過程」。

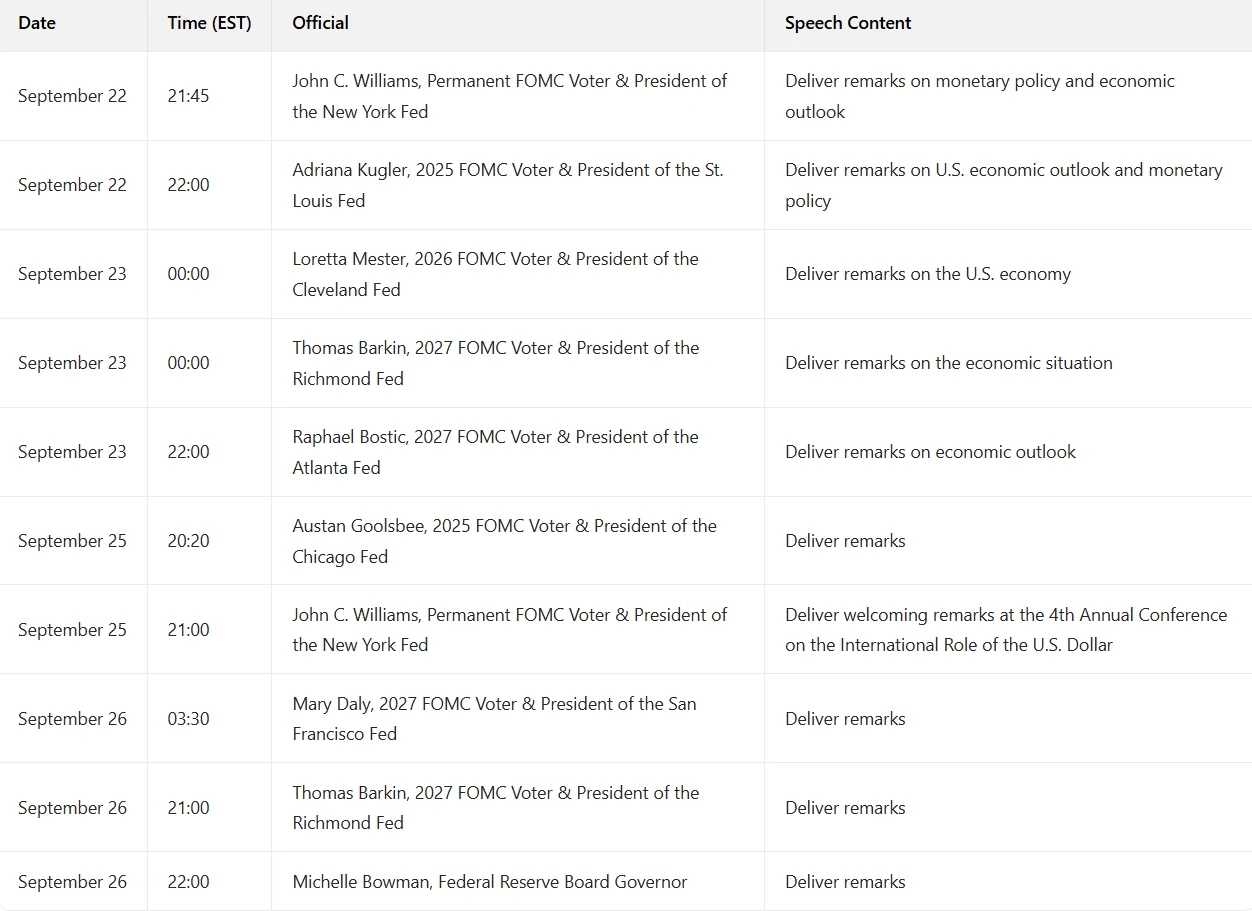

此外,本周也將有多位聯準會官員發表講話,進一步向市場傳遞關於聯準會貨幣政策和經濟前景的觀點。

多項重要經濟數據公佈

除核心PCE外,本周也將有多項重要經濟數據公佈,市場也將透過數據判斷美國經濟是否持續走弱。具體包括:

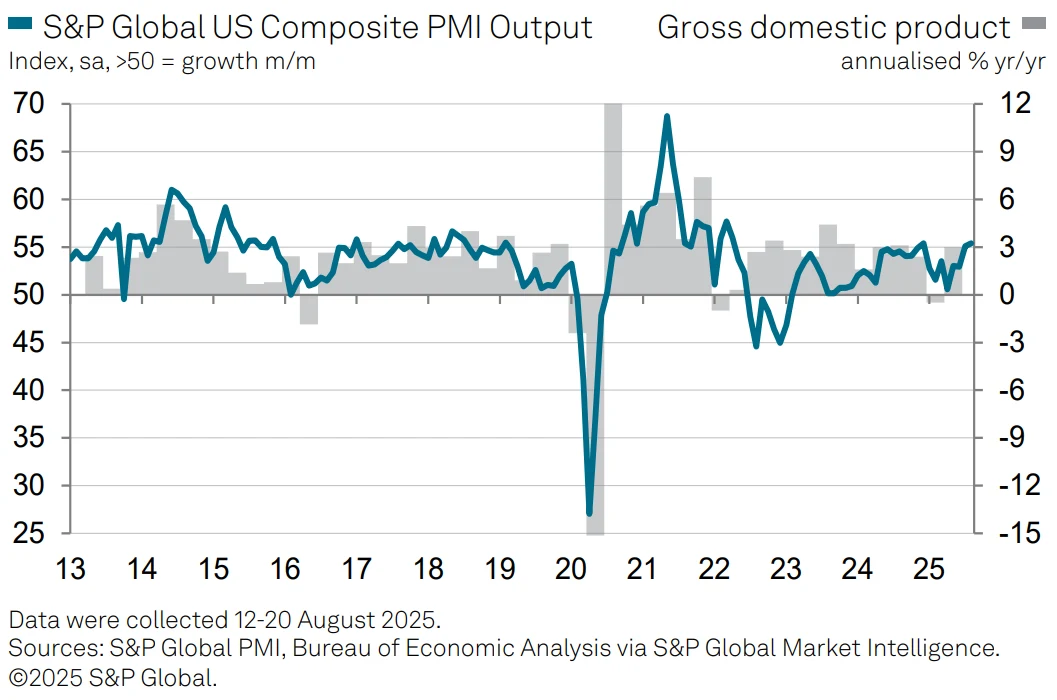

9月標普全球製造業PMI初值將於9月23日揭曉。 8月標普全球製造業PMI表現亮眼,錄得53.3,前值為49.8,這是39個月高點,顯示第三季初製造業景氣大幅好轉,終值為53,略低於初步估計,但仍為自2022年5月以來的最高水平。

圖源:S&P Global

此外,8月耐久財訂單、第二季GDP年化季率終值及當周初請失業金人數將於週四公佈。目前市場對「衰退交易」的敏感度較高,一旦這三項數據中多項出現惡化,可能引發資金向防禦性板塊(如公用事業、醫療保健)轉移,同時推升國債等避險資產價格,美股也可能因經濟前景擔憂而出現波動。在勞動市場降溫的背景下,若這些數據不如預期,可能進一步強化市場「衰退交易」邏輯。

美股Q2財報季接近尾聲

美股Q2財報季已接近尾聲,Q3財報季臨近,當前美國股市處於歷史高位,市場對企業利潤增長預期持續向好,這在一定程度上意味著股市漲勢或延續。

截至8月6日,標普500指數成分股中的399家已公佈第二季財報,其中約80%的公司業績超出分析師預期。而在Q3財報方面,數據顯示,標普500指數成分股中,已發布第三季業績指引的公司裡,超22%預計超出分析師預期,為一年來最高;發布低於預期利潤預測的公司佔比,降至四個季度以來最低。此外,華爾街分析師預估標普500成分股公司第三季獲利成長率將達6.9%,高於5月底預測的6.7%。

市場情緒好轉反映出投資人對企業抵禦關稅影響的信心增強。例如3M公司上調了獲利預期,並表示已採取措施來降低與關稅相關的成本,包括生產轉移和價格調整。不過,也有部分分析師認為,美股本輪財報季並非「普遍繁榮」 ,獲利增速已呈現出結構性分化現象,第三季的一系列風險事件與全球宏觀經濟回落對美股或存在一定擾動。

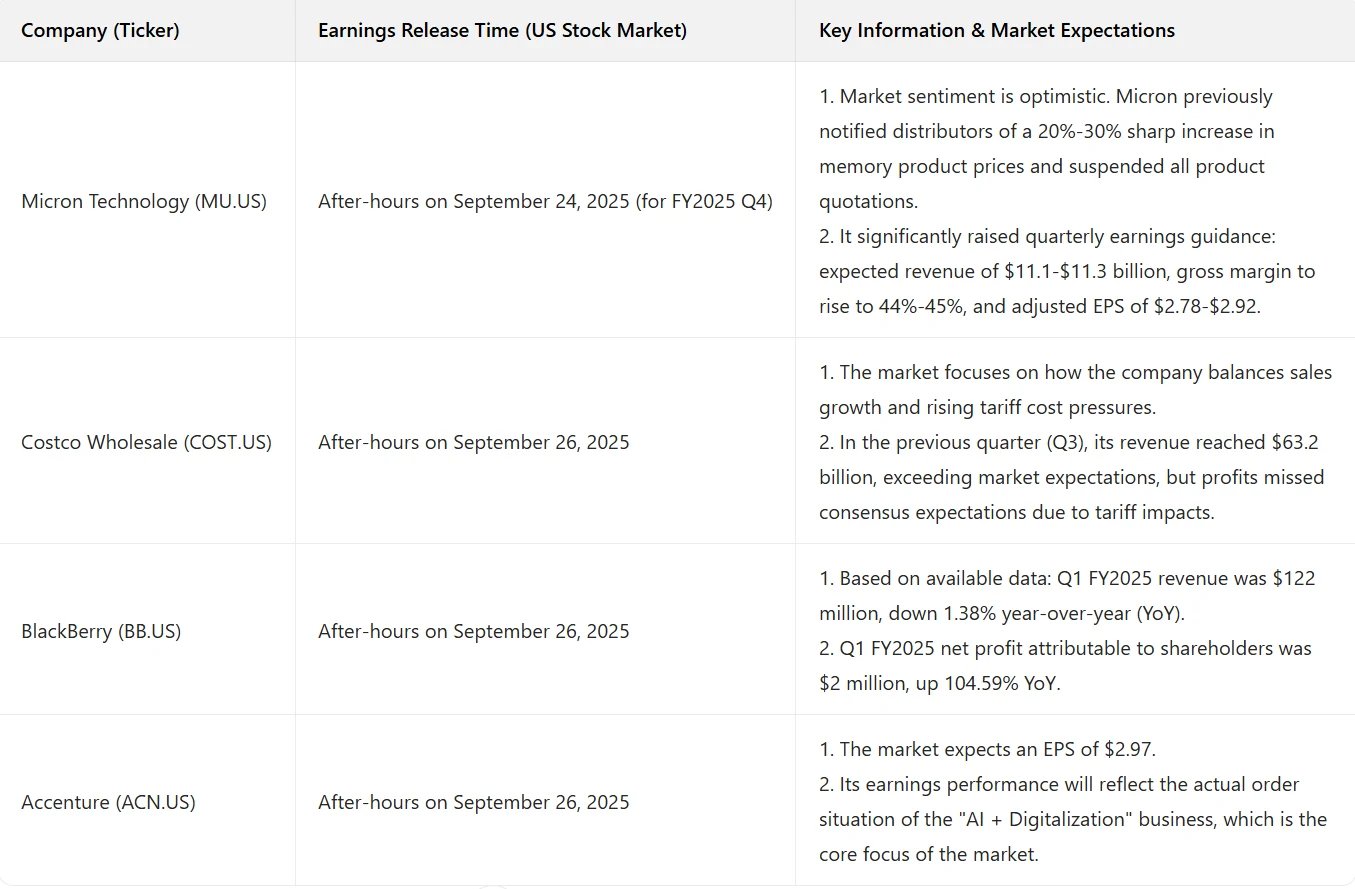

其中,本周美光科技、好市多、黑莓、埃森哲等公司將公佈業績。

市場回顧

過去一周,受聯準會降息這項正面消息提振,美股三大指數集體上漲,均創下歷史新高。截至上週五收盤,道瓊工業指數累漲1%,收在46315.27點;那斯達克指數累漲2.2%,收在22631.48點;標普500指數累漲1.2%,收在6664.36點。

圖源:TradingView

個股方面,大型科技股表現突出。

其中,Google母公司Alphabet週漲幅達5.8%,市值突破3兆美元。美國法院的一項裁決允許Alphabet繼續掌控旗下Chrome瀏覽器與Android行動作業系統,同時谷歌與蘋果的巨額「預設搜尋引擎交易」也得以保留。這項裁決駁回了最嚴厲的強制分拆要求,大大降低了投資者對公司結構性風險的擔憂,為公司未來的業務拓展掃清了障礙

圖源:TradingView

當地時間9月18日英偉達宣布將向英特爾投資50億美元,並與其達成全面合作協議,受此消息刺激,英特爾股價大漲22.77%,收於30.57美元,創近約38年來最佳單日表現。

圖源:TradingView

根據協議,英偉達將以每股23.28美元的價格購買英特爾普通股,新股發行後,英偉達持股比例約為4%。雙方將共同開發個人電腦和資料中心晶片,英特爾將為英偉達設計客製化資料中心中央處理器(CPU),並製造整合英偉達RTX顯示卡的x86系統級晶片,英偉達則計畫將這些CPU與其AI晶片(即GPU)進行封裝整合。

特斯拉週漲7%以上,主要由Robotaxi業務進展、馬斯克增持以及銷售利好等因素的推動。

圖源:TradingView

當地時間9月11日有消息稱,特斯拉已獲得美國內華達州的批准,可在該州的公共道路上測試Robotaxi服務,這一消息推動特斯拉股價在9月11日收漲約6%。 12日,內華達州相關部門對此消息進行了確認,進一步增強了投資者對特斯拉在自動駕駛和AI領域擴張前景的信心,促使股價繼續上漲。

此外,根據特斯拉提交至美國證券交易委員會的文件,馬斯克於9月12日共買入超250萬股特斯拉股票,價值約10億美元。馬斯克的增持行為被視為對特斯拉未來發展的堅定信心,對股價起到了積極的推動作用。

大宗商品方面,在聯準會宣布降息25個基點後,COMEX黃金期貨價格短線沖高至3,744美元/盎司,創下歷史新高,隨後迅速回落。截至9月18日,COMEX黃金期貨價格在3,670美元/盎司上下震盪。9月19日,倫敦金現一度跌至3,627美元/盎司,隨後有所反彈,目前徘徊在3,685美元/盎司附近。

圖源:TradingView

對於金價的走勢,機構普遍認為,短期來看,降息預期已被充分定價,政策落地後不排除因利多兌現而導致金價波動加劇。但從中長期看,降息環境往往伴隨實際利率下行與美元信用邊際趨弱,可望繼續推動「去美元化」進程,疊加全球央行購金需求旺盛、地緣風險持續等多重因素,後市金價仍存在有力支撐。

德意志銀行貴金屬分析師麥可許將2026年黃金現貨價格預測從先前的3,700美元/盎司大幅調高至4,000美元/盎司。花旗銀行也調漲金價預期,預計未來三個月金價將達到每盎司3,800美元,高於先前預期的3,600美元,理由是週期性和結構性因素可望在短期內支撐金價。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊