巴菲特清倉比亞迪,17年投資最終收穫3,890%報酬率

![]() FoolBull

FoolBull

2025年09月22日 06:59 GMT

2025年9月21日,伯克希爾·哈撒韋公司發言人證實,該公司已完全退出在比亞迪的投資。這項決定標誌著從2008年開始,巴菲特比亞迪長達17年的投資旅程畫下句點。

據揭露,巴菲特在比亞迪的投資報酬率高達約3,890%,累計套現約390億港元。巴菲特清倉消息公佈後首個交易日,比亞迪H股(01211.HK)呈現明顯波動。截至發稿,比亞迪H股股價為109. 4港元,較前日下跌3. 26 %。

今年以來,比亞迪H股走勢較為波動。2025年3月,公司完成435.1億港元閃電配售,發行比例佔H股的10.6%,定價折讓7.8%。配售消息曾引發短期恐慌,隔日其港股股價暴跌近7%,但隨後迅速修復。 5月19日,比亞迪H股觸及157.82港元/股的歷史新高。然而,此後股價開始震盪下跌,目前在100-110港元區間震盪。

圖源:TradingView

傳奇投資結束

2008年,在全球金融危機的背景下,巴菲特在查理·芒格的極力推薦下,以每股8港元的價格斥資18億港元認購2.25億股比亞迪H股股份,占公司總股本的10%。

當時比亞迪只是一個小電池廠,汽車業務才剛起步,這筆投資在當時看來頗具風險,且非典型的價值投資選擇。但芒格極力推崇比亞迪及其創始人王傳福,甚至評價王傳福「比愛迪生更厲害」。

然而,在接下來的17年裡,比亞迪從一家相對不知名的中國電池製造商,成長為全球新能源汽車巨頭。巴菲特持有的比亞迪股份價值也大幅飆升,截至2022年,這筆投資已暴漲至90億美元,為巴菲特帶來了巨額的經濟回報,年化收益率高達28.6%,遠超伯克希爾歷史平均水平。

圖源:TradingView

從2022年8月24日開始,波克夏多次減持比亞迪H股。到2024年7月,其持股比例已從最初的10%降至4.94%。根據港交所規定,持股5%以下股東的減持不需要進行揭露,因此巴菲特的最終清倉動作直到2025年9月21日才被公開確認。

對於巴菲特清倉,比亞迪集團公關處總經理李雲飛在9月22日早間發文回應稱,波克夏從2022年8月就開始陸續減持,到去年6月其持股就已低於5%。李雲飛表示:「股票投資有買就有賣,這是很正常的事。」他感謝芒格和巴菲特對比亞迪的認可,以及過去17年的投資、幫助和陪伴。

巴菲特曾在2023年的一次採訪中回應減持比亞迪一事,並表示「我們會找到這些資金更好的配置用途」。這意味著,減持並非對比亞迪本身的否定。波克夏也在同期出售了價值約40億美元的台積電股票,顯示出其對亞太地區投資策略的調整。

業績持續成長

儘管股價短期波動,比亞迪的基本面依然穩健。

目前,比亞迪構建了涵蓋高中低端市場的產品矩陣,形成了完善的業務生態鏈。在10萬- 20萬元主力價格帶,秦、唐、宋、元等系列車型持續熱銷,成為銷量主力;20萬- 30萬元中高端市場由騰勢品牌主導,D9車型穩坐高端MPV市場頭把交椅;百萬級超豪華市場則由仰望品牌突破,U8車型累計訂單超2萬輛,刷新國產高端SUV紀錄。2025年上半年,三大高端品牌累計銷售16萬輛,占比提升至9.1%,有效優化了整體盈利結構。

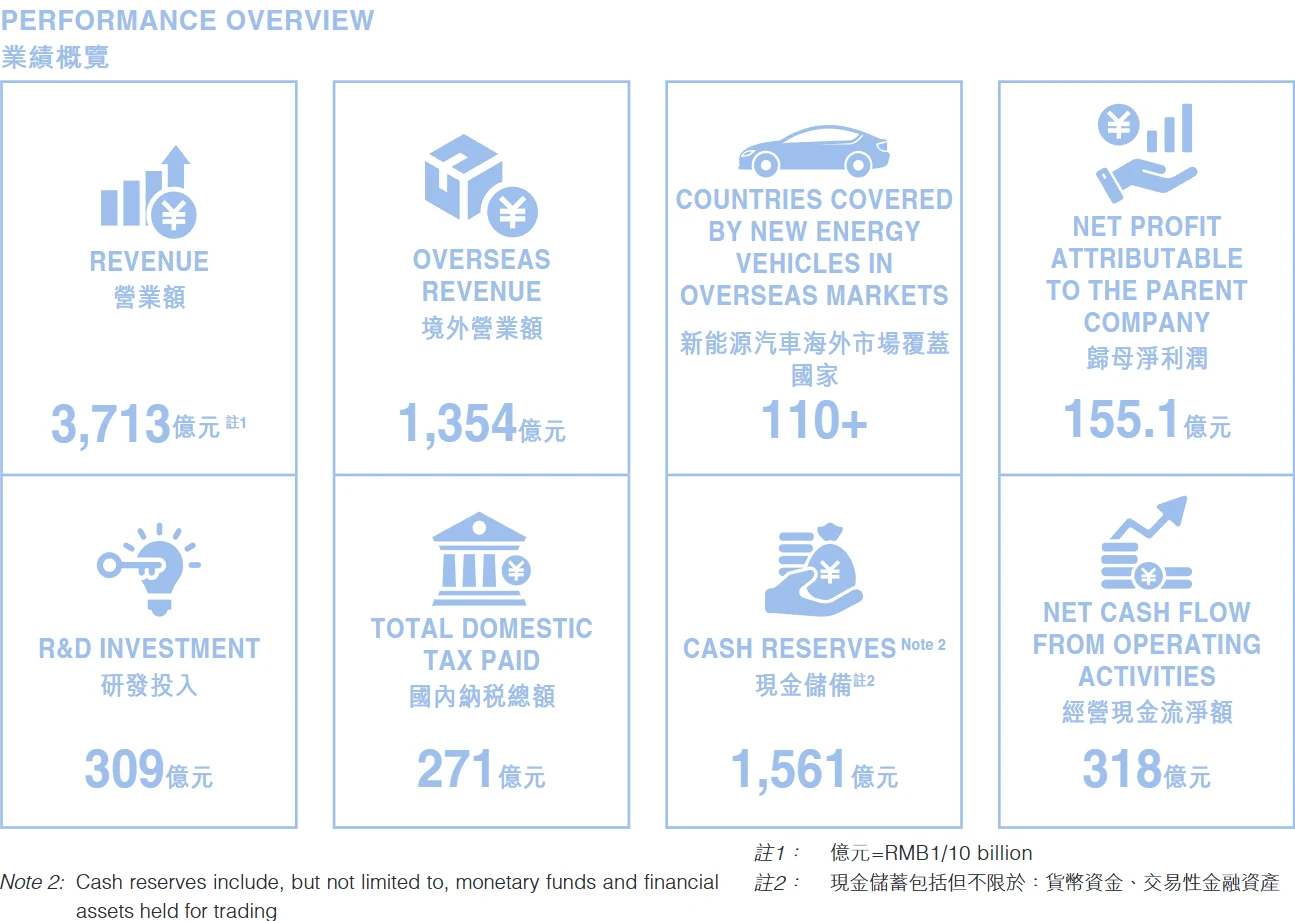

財務數據顯示, 2025年上半年,比亞迪實現營業收入3,712.81億元,年增23.3%;歸母淨利155.11億元,年增13.79%。其中,汽車及相關產品收入達3,025.06億元,年增32.49%,佔總營收比重升至81.48%。海外市場表現突出,實現營業收入1,353.58億元,年增50.5%。

圖源:比亞迪

2025年8月,比亞迪汽車總銷量為373 , 626輛,其中乘用車銷量達371 , 501輛,位居車企零售銷量榜首,市佔率達15.4%。海外市場方面,比亞迪8月乘用車及皮卡銷量達80 , 464輛,較去年同期成長146.4%。

圖源:比亞迪

值得注意的是,高研發投入是比亞迪維持競爭力的核心保障。 2025年上半年研發投入達308.8億元,年增53.05%,遠超同期淨利規模。截至目前,公司累計研發投入超2,100億元,形成了涵蓋三電系統、智慧駕駛、晶片等核心領域的技術儲備。這種高強度投入轉化為了實實在在的市場競爭力,「天神之眼」智駕系統搭載車型累計銷量已突破120萬輛,成為中國市場搭載量最大的輔助駕駛系統。

此外,比亞迪的海外擴張策略成效顯著。 2025年前七個月,比亞迪乘用車及皮卡海外銷量達55萬輛,年成長超130%,已超過2024年全年水平。

公司正積極擴展海外產品線、改善海外產能與銷售網絡、建構全球化供應鏈、建立自有運力。比亞迪在巴西、泰國、匈牙利、土耳其等關鍵市場佈置了本地組裝業務,能直接規避關稅壓力,保障海外業務的利潤率。

匯豐銀行在最近的報告中指出,2025年比亞迪海外銷量預計將突破90萬輛,較去年直接翻倍;2026年增速仍維持在50%以上。

長期仍被看好

儘管巴菲特清倉,多數金融機構仍對比亞迪長期投資價值持樂觀態度。瑞銀發表報告指出,比亞迪股價現正處於觸底反彈的轉折點,重申「買入」評級,目標價160港元。

匯豐銀行在最近發布的深入研究報告中,雖然下調了比亞迪的目標價,但仍維持比亞迪A股、港股「買入」評級。

匯豐給新目標價:A股131元人民幣(原143元)、港股144港元(原151港元)。以目前股價計算,A股仍有20.5%的上漲空間,港股更是高達32 %。

匯豐認為,比亞迪正在用「短期銷售成長放緩」換取「長期競爭格局優化」。反內捲是為了跳脫價格戰,海外擴張是為了開啟新空間,科技升級是為了鞏固護城河。

從技術分析角度來看,比亞迪H股的近期走勢顯示市場情緒受到巴菲特清倉的影響。但基於公司強勁的基本面和發展前景,長期投資價值依然存在。

從具體技術走勢來看,比亞迪H股目前處於關鍵價格區間。截至9月22日,股價在110港元附近波動,該位置處於前期壓力位114.01港元與支撐位103.23港元之間。這一區間是市場多空力量的平衡點,突破或跌破將對短期趨勢產生重要影響。值得一提的是,9月22日盤中最低價觸及109. 2港元,接近支撐位,顯示該區域存在一定買盤支撐。

圖源:TradingView

估值層面,以目前110港元股價計算,比亞迪港股總市值為1.00兆港元。參考瑞銀160港元和里昂140港元的目標價,目前股價有明顯低估。若公司能實現海外市場持續成長、高端品牌佔比提升和成本控制目標,估值修復動力充足。

瑞銀指出,除估值因素外,還有一些因素會觸發比亞迪的重新評級。隨著公司成本結構調整,並受益於9月以來的旺季,比亞迪第三季和第四季的單車淨利將從第二季的低谷中回升。

比亞迪已從中國電動車企成長為真正參與全球競爭的科技巨頭,這條進化之路仍在延續。而在新能源汽車產業從高速成長向高品質發展轉型的背景下,比亞迪憑藉其全產業鏈優勢和全球化佈局,仍有望在長期競爭中佔據有利地位。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊