美股表現最差9月已過?降息帶來的上漲行情會持續多久

![]() FoolBull

FoolBull

2025年09月22日 08:43 GMT

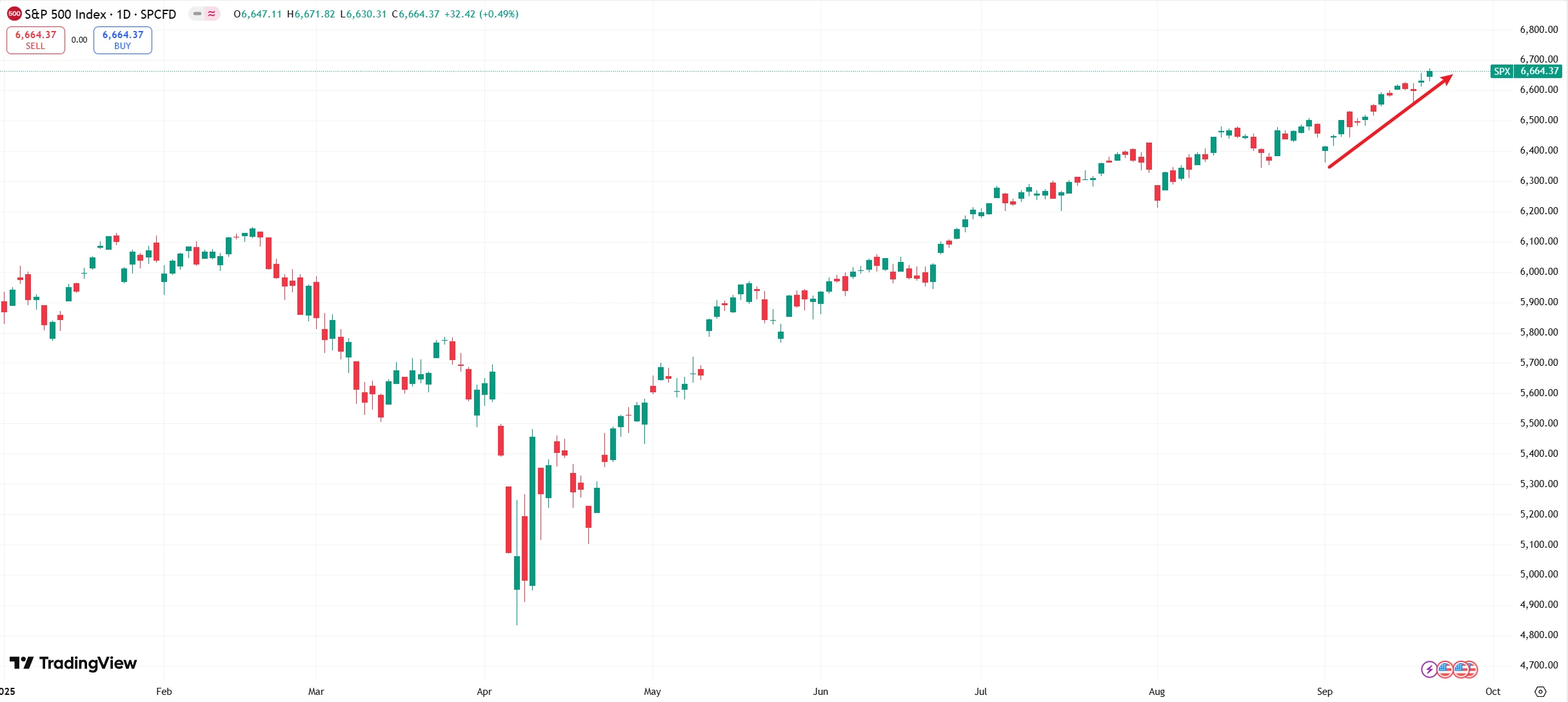

在美股的長期統計歷史中,9月普遍被視為表現最差的月份。自2000年以來,標普500指數在9月的平均跌幅約為1.4%。

然而在2025年,受聯準會9月宣布降息以及後續可能進一步實施貨幣政策寬鬆的信號推動,美股市場呈現出完全不同的景象,三大股指連續三週走高,道指與標普500多次刷新歷史新高,“ 9月魔咒”似乎正在被打破。

圖源:TradingView

但是,這一輪由降息驅動的上漲行情究竟能持續多久?

聯準會貨幣政策轉向

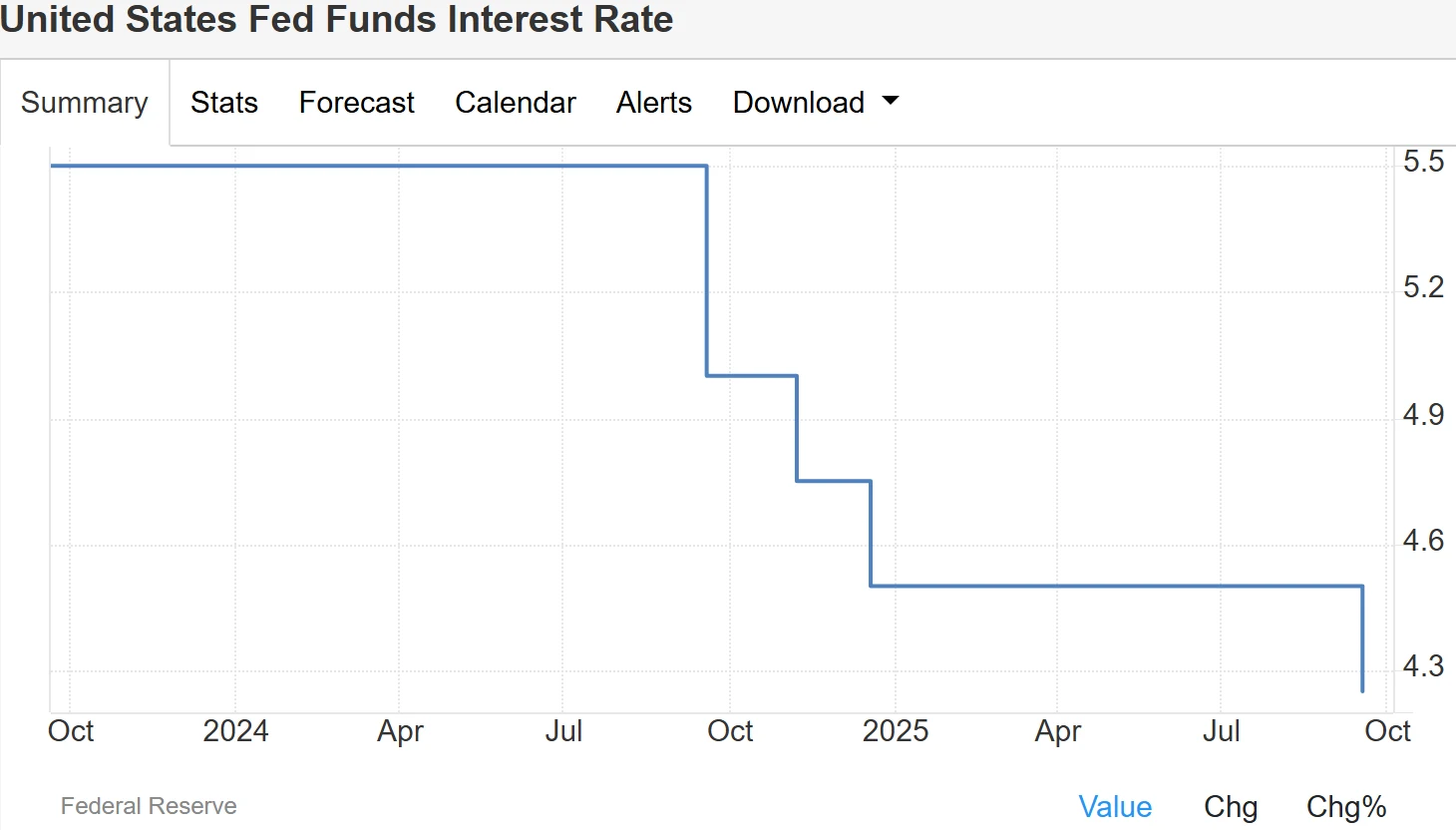

聯準會在9月宣布自2024年12月以來的首次降息25個基點,並暗示未來10月和12月會議上可能進一步降息。

圖源:TradingEconomics

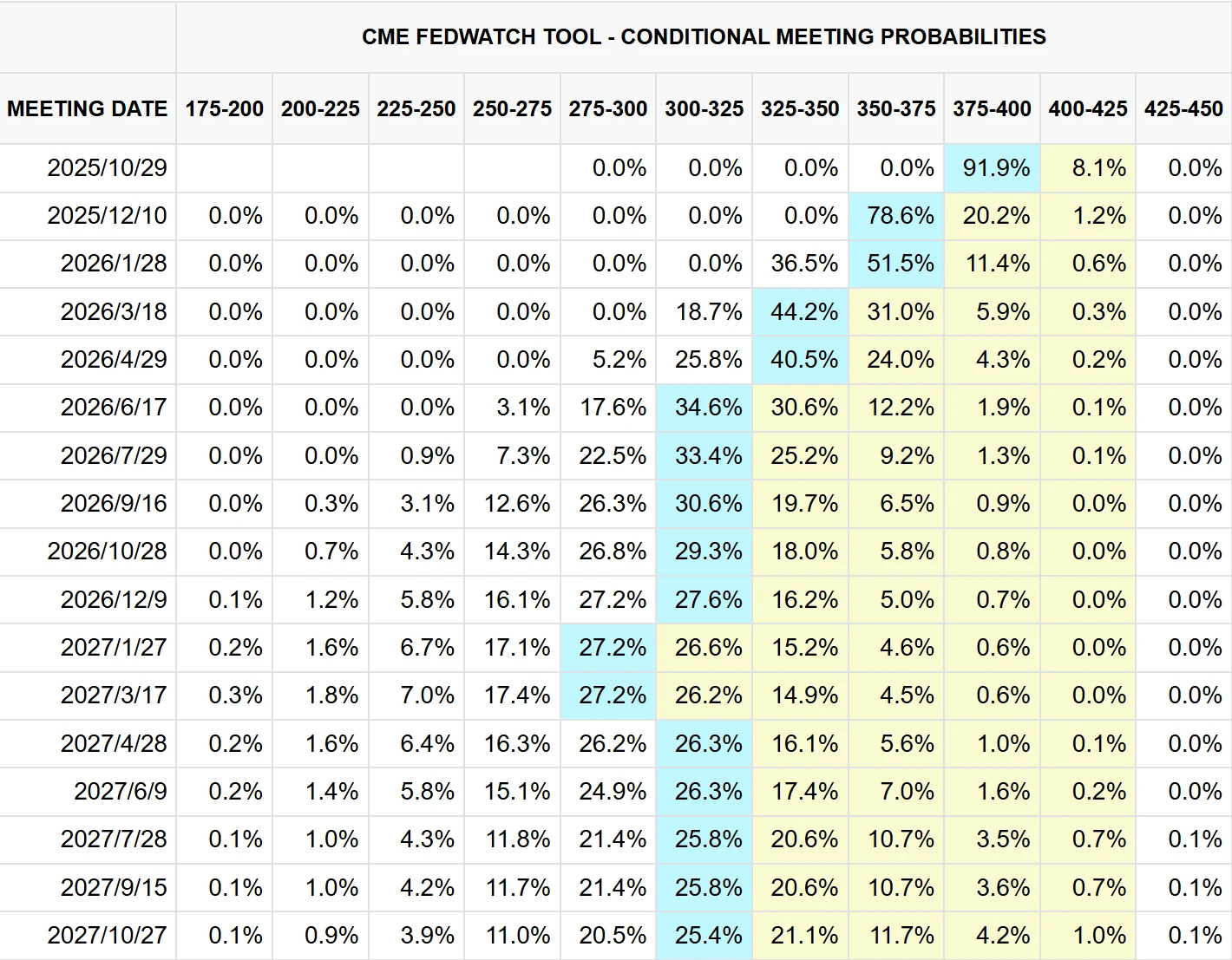

市場普遍預期聯準會將在年內再降息兩次,每次25個基點。這項政策調整發生在失業率溫和上升、勞動市場出現疲軟跡象的背景下。

圖源:CME Group

與先前因通膨壓力長期維持高利率不同,此次轉向被視為「風險緩釋訊號」,增強了市場對經濟軟著陸的信心。

降息的政策效應直接體現在市場表現。高盛將標普500指數年終目標從6,600點上調至6,800點,並預測未來6個月和12個月目標點位分別為7,000點和7,200點。富國銀行、德意志銀行與巴克萊銀行的策略師也同步調高預期,其中德銀最樂觀,2025年目標上調至7,000點。富國銀行預計標普500到2026年底將漲至7,200點。

這與今年年初部分機構因關稅衝擊和衰退擔憂而將目標點位下調至6000點以下形成鮮明對比。

換言之,流動性政策預期的邊際變化,正在引導機構從「防禦」轉向「進攻」。這不僅體現在指數目標上調,也體現在科技、人工智慧等成長型資產的重新定價。數據顯示,自 2025年第二季以來,機構的配置邏輯發生明顯變化,從防禦性的傳統消費性板塊轉向科技成長和高端製造等進攻性板塊。

AI投資週期與估價邏輯

除了貨幣政策寬鬆,人工智慧熱潮成為美股上漲的重要推手。美國銀行的研究顯示,自2023年3月低點以來,「美股七巨頭」——特斯拉、Alphabet、蘋果、Meta、亞馬遜、微軟與英偉達——累計上漲223%,接近歷史上典型資產泡沫從谷底到頂峰平均244%的水平。這顯示科技股雖存在估值爭議,但尚未觸及泡沫破裂的臨界點。

圖源:TradingView

從估值數據來看,標普500指數的前瞻本益比目前約為23倍,顯著高於過去十年的平均(約18倍)。七巨頭的平均市盈率約為39倍,低於歷史泡沫時期的58倍;相較200日均線的溢價約為20%,低於歷史極端階段29%的水平。機構普遍認為,估值雖偏高,但尚處於可解釋區間。

Mariner Wealth Advisors首席投資策略師Jeff Krumpelman指出,AI帶動的生產力提升與獲利改善,可以為更高的估值提供支撐。他強調,當下的標普500組成與過去週期不同,更高的股本回報率與利潤率解釋了當前的高估值狀態。他還表示:“這不是傳統意義上的標普500指數,當前市場的結構已向科技和通信服務高度集中,盈利質量和增長潛力顯著改善。”

上漲背後的風險

儘管當前樂觀情緒成為市場主流,但風險並未消失。當前美股面臨的潛在風險,可能並非“是否會下跌”,而是“上漲邏輯是否會斷裂”。

首先,部分策略師警告「融漲」(Melt-Up)風險,即在投資人擔憂錯過上漲機會的心理驅動下,市場在基本面未顯著改善的情況下出現加速上漲。

“融漲”不是“上漲”,而是“失去理性的瘋狂上漲”——當投資者不再關注企業盈利、估值邏輯,僅因“害怕錯過”(FOMO)而盲目入場時,市場就會陷入“多頭自我強化”的循環。這種情緒型上漲往往伴隨高波動,且在流動性或獲利預期發生轉折時會觸發深度回調。

歷史上,2000年網路泡沫、2021年meme股熱潮,都是從「 FOMO驅動」開始,以「流動性退潮」結束,而當前的市場情緒,正朝著這個方向靠近。

其次,儘管標普500屢創新高,但市場廣度(上漲個股佔比)卻持續收窄。自2025年以來,標普500指數的上漲很大程度上由科技類股推動,光是五檔超大型科技股就貢獻了該指數年初至今漲幅的一半。而根據Choice金融數據終端統計,自2025年1月以來,美股七大科技股的平均漲幅為70%,而標普500指數的其他493檔股票平均只上漲了0.1%。這種「少數股支撐指數」的結構,本身就極具脆弱性。

花旗、Fundstrat與Evercore ISI均指出,當前市場上漲過於集中在少數大型科技股。若沒有更廣泛板塊的跟進,市場結構將會更脆弱。 Smead Capital Management首席投資長Bill Smead認為,AI相關資產已形成類似過去泡沫的「過度集中」,一旦回檔將對整體指數構成系統性衝擊。

此外,宏觀層面的結構性問題尚未解決。Ed Yardeni警告,聯準會在經濟仍然健康的情況下降息,可能加劇由投資者FOMO驅動的投機,而非解決勞動供給不足等長期挑戰。John Hancock Investment Management的Emily Roland則指出,市場「選擇性吸收資訊」,只關注降息利好,而低估勞動市場惡化等潛在風險。她認為,當前環境「異常有利但極為脆弱」。

結語

短期來看,聯準會後續降息預期與AI獲利的持續釋放,可能讓本輪上漲行情延續;但長期而言,這場漲勢能否延續,仍將取決於企業AI獲利的兌現能力以及市場對風險邊界的把控。

如果「科技七巨頭」能持續將AI投入轉化為營收成長,市場中其他板塊也能跟上獲利改善的步伐,那麼高估值就具備合理性;反之,若AI獲利不及預期,「估值泡沫」就會破裂。

對一般投資人來說,目前的市場不是「盲目跟風的時機,也不是」徹底看空「的時刻,而是需要在把握機會與防範過熱之間保持平衡。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊