衝上3755點的黃金

![]() FoolBull

FoolBull

2025年09月23日 03:59 GMT

關鍵點:

聯準會本次降息是金價上漲的核心推力,市場普遍認為,這只是開始,聯準會點陣圖預示年內或再降息兩次,2026年將繼續保持寬鬆政策。

黃金的長期支撐因素仍然牢固,寬鬆週期疊加全球不確定性,金價中長期或將保持震盪偏強格局。

隨著全球貨幣寬鬆週期開啟和美元信用變化,作為傳統避險資產和抗通膨工具的黃金正在新的市場環境中重新定義價值。

黃金價格再度創造了歷史。截至發稿,現貨黃金價格維持在3,755美元/盎司上方,創下歷史新高。這是黃金年內第36次刷新歷史紀錄。

自9月以來,國際金價屢創新高,倫敦金現貨價格接連突破3,500美元/盎司、3,600美元/盎司、3,700美元/盎司等關鍵點位,與9月1日3447.50美元/盎司的開盤價相比,倫敦金現貨價格月內已上漲近8%。目前,黃金年內已累計上漲42%,有望創下自1979年以來的最佳年度表現。

圖源:TradingView

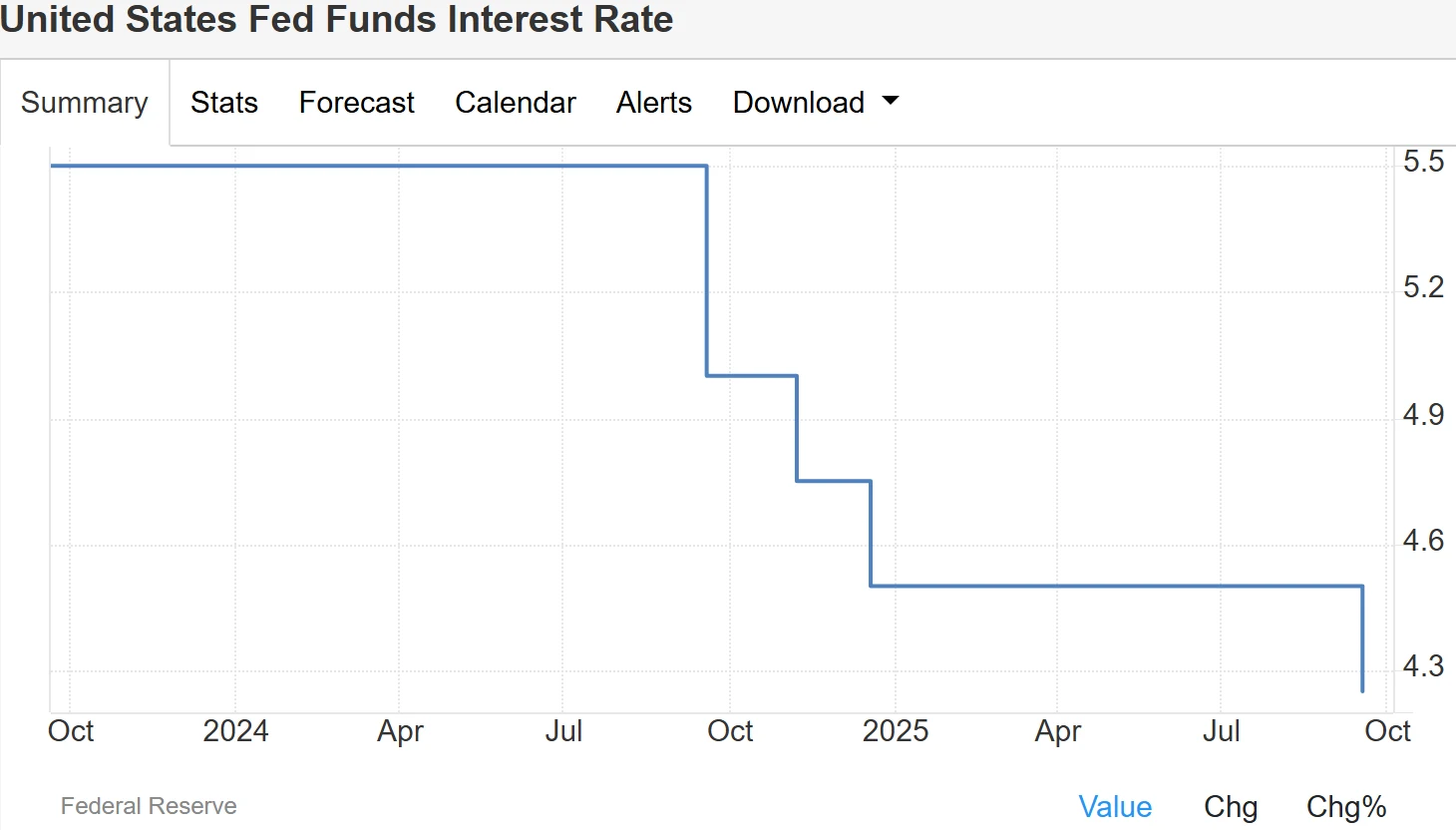

黃金的這一輪上漲始於上週聯準會降息決定。9月17日,聯準會宣布將聯邦基金利率目標區間下調25個基點到4.00%—4.25%之間,開啟了新一輪寬鬆週期。市場普遍認為,這只是開始,聯準會點陣圖預示年內或再降息兩次,2026年將繼續維持寬鬆政策。

為何不斷上漲?

聯準會貨幣政策轉向成為本輪金價上漲的主導因素。與歷史降息週期不同,本次寬鬆發生在「經濟尚未陷入衰退、通膨仍維持高位」的背景下。核心PCE物價指數仍在2.9%,顯著高於2%的政策目標,使得在名目利率下降的同時,實際利率快速下行。實際利率下行削弱了美元資產的相對吸引力,而黃金作為「零息資產」明顯受益。

圖源:TradingEconomics

根據利率平價原理,實際利率每下降1個百分點,黃金的持有機會成本便同步降低,推動全球資金從美元資產轉移到貴金屬。同時,美元指數年內下跌超過10%,這直接提升了以美元計價的黃金價格,並吸引了更多海外買盤。利率下行與美元貶值的疊加效應,使黃金成為本輪貨幣政策轉向最直接的受益資產。

圖源:TradingView

地緣政治風險升溫進一步強化了黃金的避險屬性。2025年全球地緣格局呈現「多極化衝突」特徵,中東地區巴以衝突已持續超過600天,加薩地帶人道危機加劇;俄烏衝突進入第570多天,北約國家對烏援助不斷升級,衝突外溢風險明顯上升。

世界黃金協會數據顯示,在地緣政治風險指數攀升期間,黃金ETF單日淨流入規模曾有顯著增加。這種避險需求驅動的買盤力量在9月20日卡達就以色列襲擊事件提出正式投訴後尤為明顯,當日倫敦金現貨價格盤中漲幅一度擴大至1.22%,投資者迫切尋求安全資產。

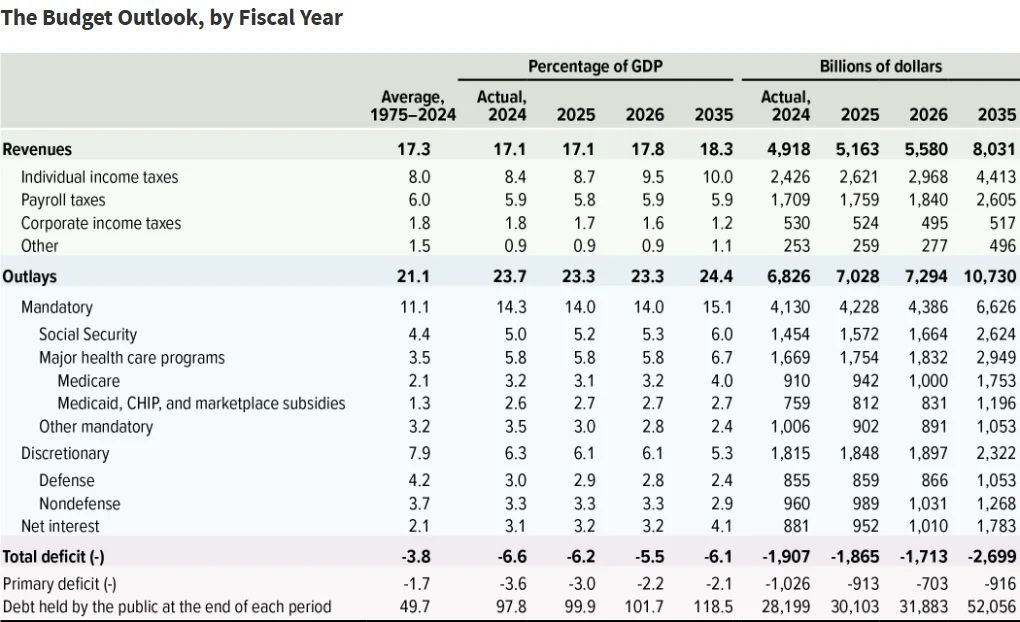

除此之外,全球貨幣體系重構則是金價上漲的深層邏輯。首先,美元信用體係正面臨多個挑戰:美國聯邦政府債務規模已突破36兆美元,自2020年以來,債務增加了13兆美元,連續五年平均每年增加2.6兆美元。美國國會預算辦公室(CBO)預計2025財年美國聯邦預算赤字將達1.865兆美元,佔國內生產毛額(GDP)的6.2%。

圖源:CBO

同時,聯準會資產負債表規模為6.64兆美元,較2022年高點的8.92兆美元收縮約25%。在2020—2021年間,其規模曾從約4兆美元快速擴張至近9兆美元,引發長期通膨擔憂。

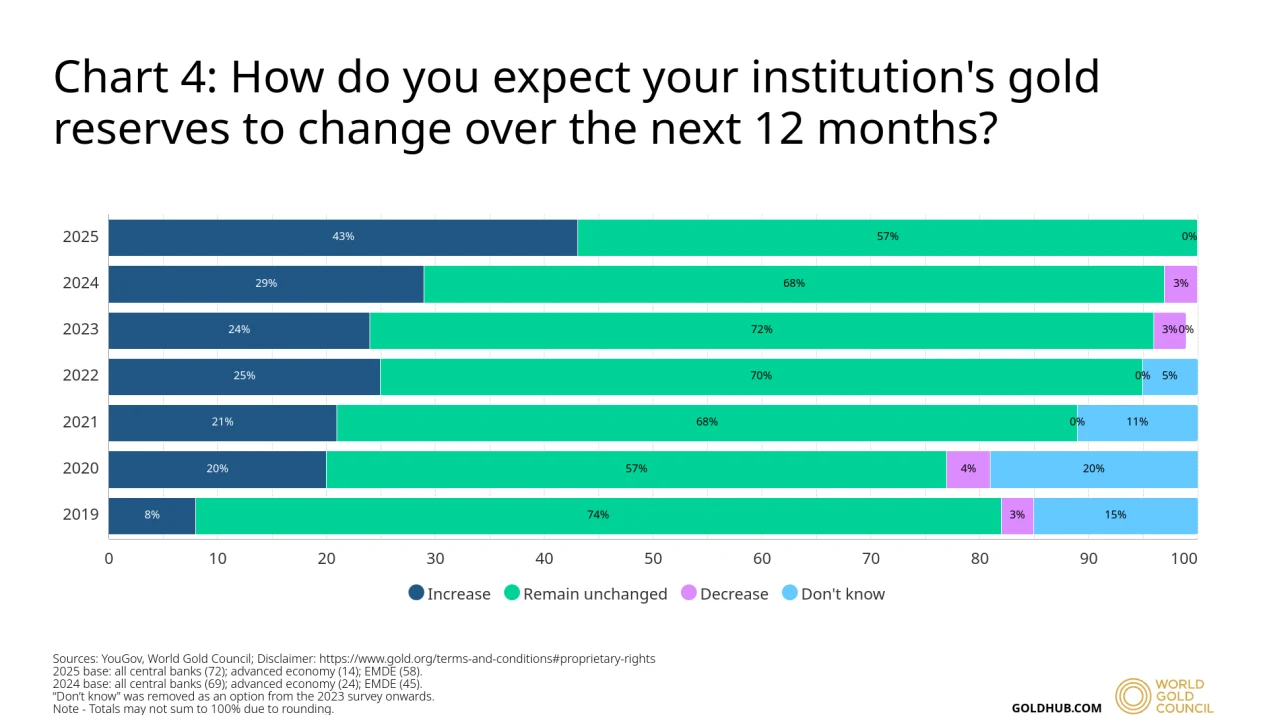

重要的是,美元在國際衝突中的「武器化」使用——如凍結俄羅斯央行外匯儲備——削弱了其作為中立儲備貨幣的地位。世界黃金協會2025年央行調查顯示,95%受訪機構預計官方黃金儲備將持續成長,43%計畫在未來12個月增持,比例較2024年上升17個百分點。這種官方部門的持續購金行為形成了金價的長期支撐,2025年第二季全球黃金總需求年增3%至1249噸,以價值計更是躍升45%至1320億美元,創下歷史新高。

圖源:World Gold Council

市場參與結構的變化進一步放大了價格漲幅。年輕投資人透過積存金、黃金ETF等工具廣泛參與市場,這類投資人更傾向長期配置而非短期交易。 2025年上半年,全球黃金ETF資金流入達380億美元,持倉量增加了397.1噸,總持有量升至3615.9噸,為2022年8月以來的最高水平,這一增量顯示出黃金ETF在市場中的吸引力大大提升。

從技術面看,9月以來,金價走勢強勁。繼9月2日突破3,500美元/盎司、9月6日站上3,600美元/盎司後,僅用9天時間便完成3,700美元/盎司關口的跨越。在突破3,600美元關鍵阻力位後,觸發了程序化交易買盤。在突破後的短期內,價格呈現明顯上漲態勢,結合9月6日至9月19日倫敦金現貨價格從約3,600美元漲至3,684.65美元來看,漲幅約2.35%。

這種市場情緒的自我強化效應使得RSI指標一度升至78的超買區間,顯示短期市場熱度已達近十年高位,顯示市場多頭情緒高漲,對黃金的追捧熱度處於極高水平。

圖源:TradingView

金價演進規律

回顧歷史,黃金價格經歷了多個明顯階段,每個週期都受到特定宏觀經濟環境與政策框架的深刻影響。

固定價格時期(1920s-1971年)構成了現代黃金市場的製度基礎。在金本位制下,1920年代黃金價格穩定在每盎司20.67美元,1933年美國為應對大蕭條將黃金官價上調至35美元/盎司。 1944年布雷頓森林體系確立了「美元與黃金掛鉤、其他貨幣與美元掛鉤」的雙掛鉤機制,這項制度安排使得黃金價格在長達27年的時間裡保持固定。

這種人為定價機制在1971年走向終結——當美國面臨巨額貿易逆差和黃金外流壓力時,尼克森政府宣布停止美元與黃金的自由兌換,黃金從此進入自由浮動時代。

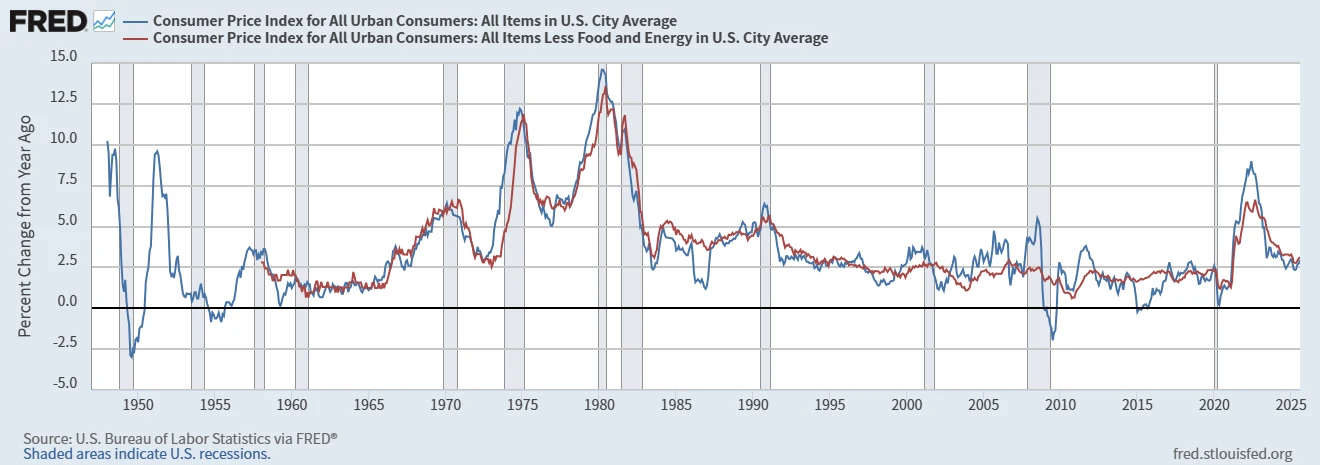

自由浮動初期的首次多頭市場(1971-1980年)體現了黃金作為抗通膨資產的核心屬性。布雷頓森林體系崩潰後,黃金價格從35美元/盎司起步,在1973年和1978年兩次石油危機的推動下大幅上漲。這段期間美國CPI通膨率最高達到13.5%,實質利率長期處於負值區間,疊加蘇聯入侵阿富汗等地緣政治事件,推動金價在1980年1月達到850美元/盎司的歷史高點。這一輪牛市驗證了黃金在金錢信用受損時期的保值功能,也確立了實際利率與金價之間的負相關關係。

圖源:FRED

長期調整階段(1980-2001年)則反映了貨幣政策收緊對黃金的抑製作用。為遏制高通膨,聯準會將基準利率提升至20%的歷史高位,實質利率大幅上升導致黃金持有成本激增。在這長達20年的熊市中,金價最低跌至251美元/盎司,跌幅達70%。這段期間全球經濟進入低通膨成長階段,美元信用相對穩定,黃金的避險與抗通膨屬性均未充分體現,市場關注度明顯下降。

第二輪多頭市場(2001-2011年)體現了全球金融危機背景下的黃金避險價值。 2001年網路泡沫破裂後,聯準會持續降息至1%的低位,2008年全球金融危機爆發後更是推出量化寬鬆政策,美元指數從2002年的120跌至2011年的73。在此期間,黃金價格從257美元/盎司上漲至1,920美元/盎司,漲幅達647%。這一輪多頭市場中,黃金不僅對沖了通膨風險,更成為應對金融體系系統性風險的關鍵工具,全球央行也在此階段從黃金淨賣家轉變為淨買家。

震盪調整期(2012-2015年)與聯準會貨幣政策正常化進程高度相關。隨著美國經濟復甦,聯準會在2013年釋放「縮減恐慌」訊號,2015年啟動升息週期,推動美元指數從80升至103,黃金價格則從1900美元/盎司回落至1046美元/盎司,幾乎腰斬。這一階段驗證了黃金對美元利率和匯率變動的敏感性,也顯示出當經濟復甦確定性增強時,資金會從避險資產轉移到風險資產。

新一輪上漲週期(2016-2025年)呈現更複雜的驅動邏輯。與前幾輪週期相比,本輪上漲疊加了多重因素:2020年新冠疫情引發的全球寬鬆貨幣政策、2022年以來的地緣政治衝突升級、2024年開啟的聯準會降息週期,以及全球貨幣體系重構帶來的央行購金潮。金價從2016年的1060美元/盎司起步,2020年突破2000美元,2024年逼近2800美元,2025年9月站上3755美元,九年累計漲幅達254%。

圖源:TradingView

特別值得注意的是,本輪上漲中官方部門購金佔比明顯提升,2025年第二季全球央行購金量佔總需求的13.3%,較2010年上升8個百分點,這種變化使得金價支撐更為穩固。這意味著,黃金不只是市場的避險工具,目前已納入主權資產配置核心。

下一關口

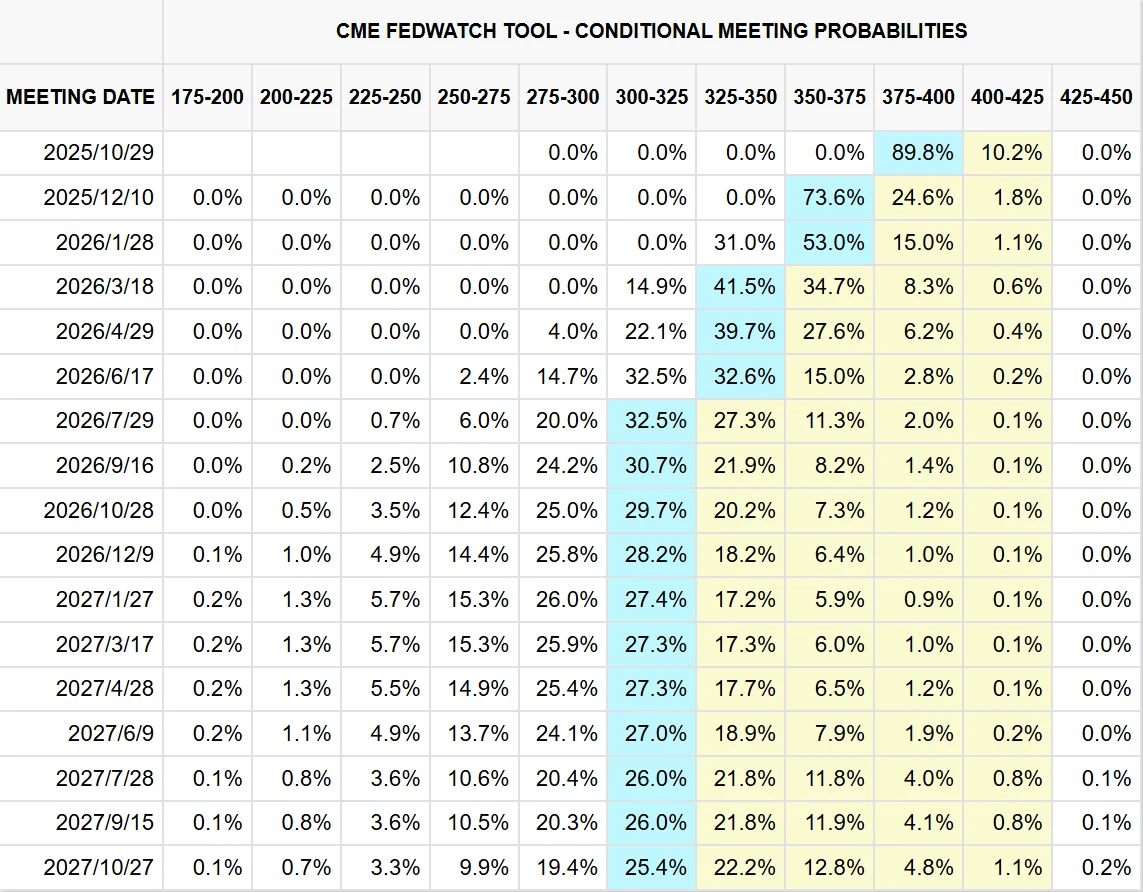

聯準會最新預測顯示,2025年底將再降息50個基點,未來兩年分別再降息25個基點。這條政策路徑意味著美元實際利率可望延續下行趨勢,為黃金的中期上漲奠定基礎。

圖源:CME Group

在此背景下,華爾街機構普遍對黃金前景保持樂觀。高盛預計,2026年中期金價將升至4,000美元/盎司;摩根大通則認為,2026年第一季現貨金價可望率先突破4,000美元;瑞銀亦上調預測,將2025年底目標價定在3,800美元。儘管具體時間點有所差異,但核心判斷高度一致:實際利率下行與避險需求共振,將繼續推動金價創新高。

這些預測的背後邏輯是:在通膨粘性與經濟放緩並存的環境下,實際利率下行趨勢難以逆轉;全球地緣政治風險短期內難以緩解,中東局勢、俄烏衝突等熱點問題將持續支撐避險需求;全球央行購金趨勢明確,世界黃金協會預測2025年全年官方購金量將超過1000噸,再創歷史新高。

技術分析顯示,金價上方阻力位在3,714至3,766美元區間,若未能突破3,766美元可能震盪回檔;下方支撐位在3,632至3,663美元,若守穩該區間,仍具進一步上攻潛力。

圖源:TradingView

市場也存在一定風險。聯準會降息符合市場預期,需警惕前期累積的大量多頭部位因獲利了結而導致的回調。有觀點認為,黃金作為投資標的缺乏基本面支撐,價格波動極大,投資風險較高。

選擇權市場數據顯示,黃金目前更像是一個「積極且持續的牛市」,而非真正的泡沫。黃金選擇權隱含波動率維持在正常區間,虛值選擇權需求並未出現非理性飆升,顯示投資人情緒尚未進入狂熱狀態。

隨著全球貨幣寬鬆週期開啟和美元信用變化,作為傳統避險資產和抗通膨工具的黃金正在新的市場環境中重新定義價值。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊