美股繼續下跌,接下來會怎麼樣?

![]() FoolBull

FoolBull

2025年09月25日 03:25 GMT

美股市場仍在下跌。

截至9月25日美股收盤,道瓊工業指數下跌0.37%,報46121.28點;標普500指數下跌0.28%,報6637.97點;納斯達克指數下跌0.33%,報22497.86點,實現連續第二個交易日下滑。道瓊指數更是回吐9月聯準會議息會議後的全部漲幅。

圖源:TradingView

從市場運行來看,此輪美股調整的出現具有明確驅動因素——估值高位累積的風險、貨幣政策走向的模糊性、宏觀經濟基本面的壓力以及市場情緒的階段性轉向等,共同構成調整的核心推力。

同時,市場參與者對這輪調整的性質有明顯差異──部分觀點認為是短期技術性休整,另一部分則擔憂趨勢性動能已開始衰減,若核心驅動因素未能改善,調整可能進一步延續。

市場整體表現

在經歷了一輪迅猛漲勢後,美股市場這週顯露出疲態,美股三大指數延續跌勢,大型科技股成為拋售重災區。甲骨文暴跌超4%,亞馬遜跌超3%,英偉達跌近3%。

圖源:TradingView

衡量市場恐慌情緒的VIX指數前期一直處於低位,但近期呈現上升趨勢。目前VIX已從上月末的14.12上升至目前的16.18 ,雖然仍處於歷史相對低位,但上升勢頭值得關注。選擇權市場數據顯示,投資人正在增加對市場波動的避險。

圖源:TradingView

與美股下跌形成鮮明對比的是避險資產的表現,黃金價格逆勢上漲。 COMEX黃金期貨漲0.58%至3796.9美元/盎司,現貨黃金一度突破3790美元/盎司,刷新歷史新高。美元指數同時走強,反映出市場風險偏好的轉變。

圖源:TradingView

資金流向方面,截至9月17日的一周,美國股票基金淨流出431.9億美元,創下自2024年12月中旬淨流出506.2億美元以來的單週最大淨流出額。而截至9月21日,貨幣市場基金資產規模已升至7.7兆美元,僅9月前四天就吸引超過600億美元流入。

估值警報

高估值是引發此美股調整的核心誘因,多項指標都顯示市場已進入歷史高點區間。

美國銀行策略師Savita Subramanian的研究顯示,其追蹤的20項估值指標中有19項顯示美股基準指數處於統計意義上的昂貴水平,標普500指數12個月遠期市盈率本週觸及22.9倍的高位——這一數值在本世紀僅在互聯網泡沫破裂時期(2000年前後)和2020年夏季疫情反彈期間(美聯儲率)被超越零零利率。

從細分板塊看,作為此輪上漲核心動力的「科技七巨頭」(特斯拉、谷歌、蘋果、Meta、亞馬遜、微軟和英偉達)估值分化加劇。儘管美銀策略師Michael Hartnett團隊指出,該組合自2023年3月低點以來223%的漲幅仍未達到歷史泡沫週期244%的平均峰值,且39倍的追踪市盈率低於歷史泡沫破裂時的58倍,但個體差異極為明顯:特斯拉2025年盈利預計同比最高的

更廣泛的市場估值指標同樣不容樂觀,巴菲特指標(美股總市值/美國GDP)已高約200 %,不僅高於2000年初網路泡沫時期的150%峰值,甚至超過1929年「大蕭條」前夕的180%水平;席勒市盈率(經通膨調整的10年滾動市盈率)也升至37.5倍,高於1929年大蕭條前期的32.6倍,僅低於2000年互聯網泡沫時的44.2倍。

在9月23日的公開演講中,聯準會主席鮑威爾更是直接承認“從許多指標來看,美股目前的估值相當高”,這一表態打破了此前美聯儲對市場估值“不直接評價”的慣例,直接觸發當日科技股板塊集體下挫——納斯達克100指數當日跌幅近1%,近1%,英達巴威。

圖源:TradingView

聯準會政策預期錯位

聯準會的貨幣政策走向始終是影響美股走勢的核心因素,而9月議息會議後政策訊號的模糊性與市場預期的激進性形成強烈反差,成為此次市場連跌的直接原因之一。

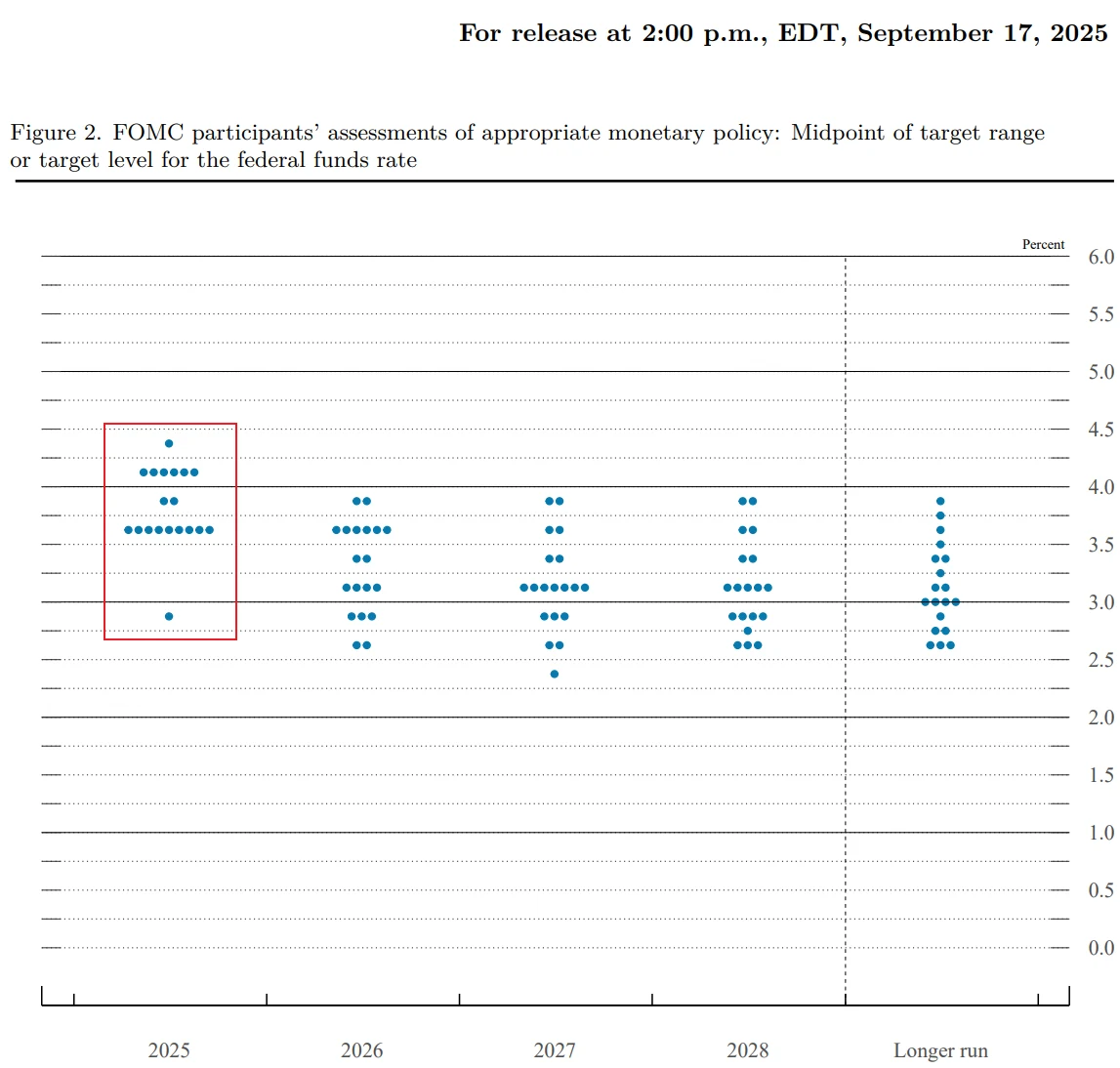

9月FOMC會議如期將政策利率下修25個基點至4.0%-4.25%,會議發布的點陣圖顯示,年內仍有2次降息空間,2026年將額外降息1次,政策利率預計降至3.25%-3.50%區間。

圖源:聯準會

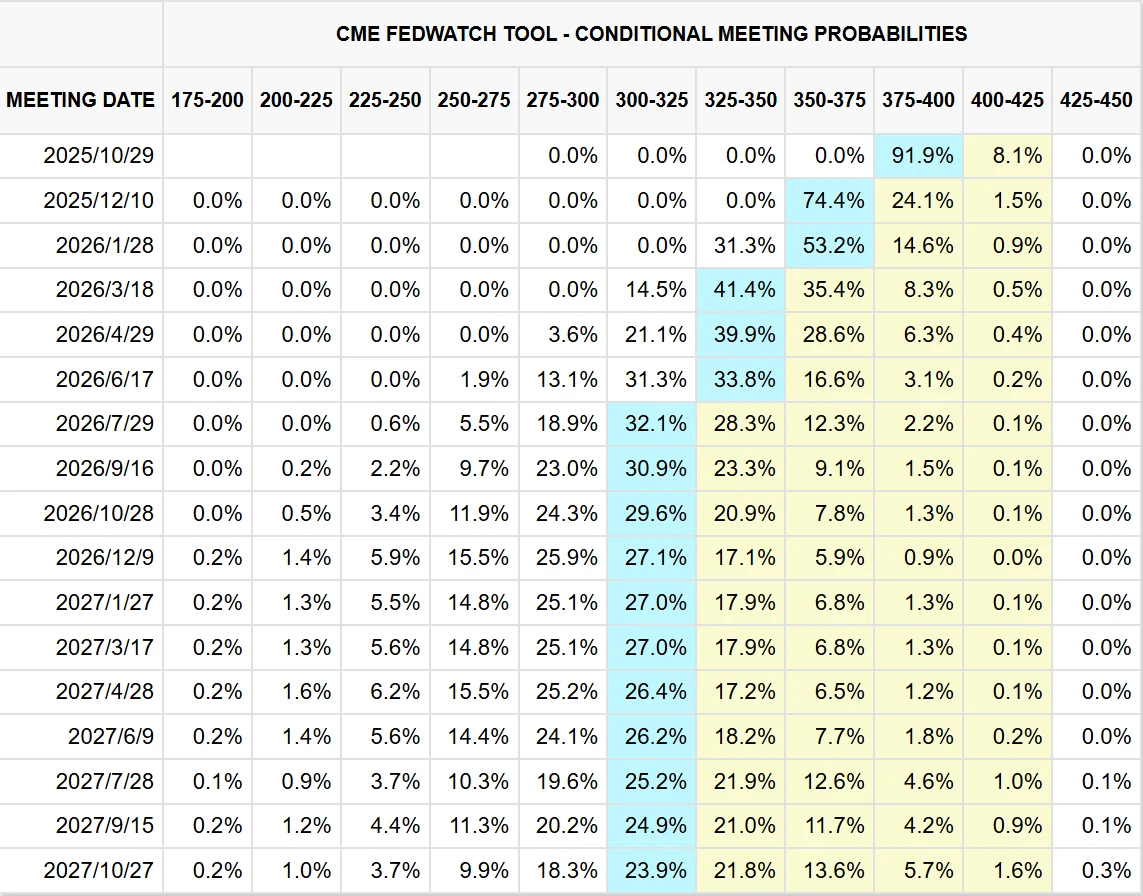

但市場對寬鬆政策的押注遠比聯準會官方指引更為激進:根據LSEG數據,期貨市場目前定價顯示,聯準會基準短期利率將在2026年年底降至3%以下,遠低於目前略高於4%的水平,也低於聯準會官員預測的3.4%;芝商所(CME)聯準會觀察工具進一步顯示,截至9月25日,市場認為10月降息25個基點的機率高達91%,12月再次降息25個基點的機率接近80%。

圖源:CME Group

這種預期錯位在聯準會主席鮑威爾9月23日的公開演說中進一步激化。鮑威爾明確表示,9月的降息行動是政策立場從“限制性”轉向“中性”的一步,而非寬鬆週期的起點,未來政策調整“沒有預設方向”,需根據經濟數據逐次會議評估;同時強調當前利率水平“仍有適度限制性”,僅當勞動力市場疲軟對經濟的負面影響“顯著風險壓倒”通脹上脹上仍有適度限制性”,僅當勞動力市場疲軟對經濟的負面影響“顯著風險壓倒”通脹上。

同時,聯準會內部的政策差異進一步加劇了市場不確定性。由川普政府提名的新任聯準會理事會成員史蒂芬·米蘭在9月議息會議後公開表示,當前美國經濟「已進入溫和放緩通道」,主張以「每次50個基點」的幅度加快降息至「中性利率區間」——他認為中性利率應在2.5%-3%,這與多數委員的謹慎立場形成對比。而川普政府近期多次公開批評聯準會「降息節奏過慢」,甚至提出「應考慮暫停縮表以釋放流動性」,這種對聯準會政策獨立性的干預傾向,進一步動搖了市場對政策穩定性的信心。

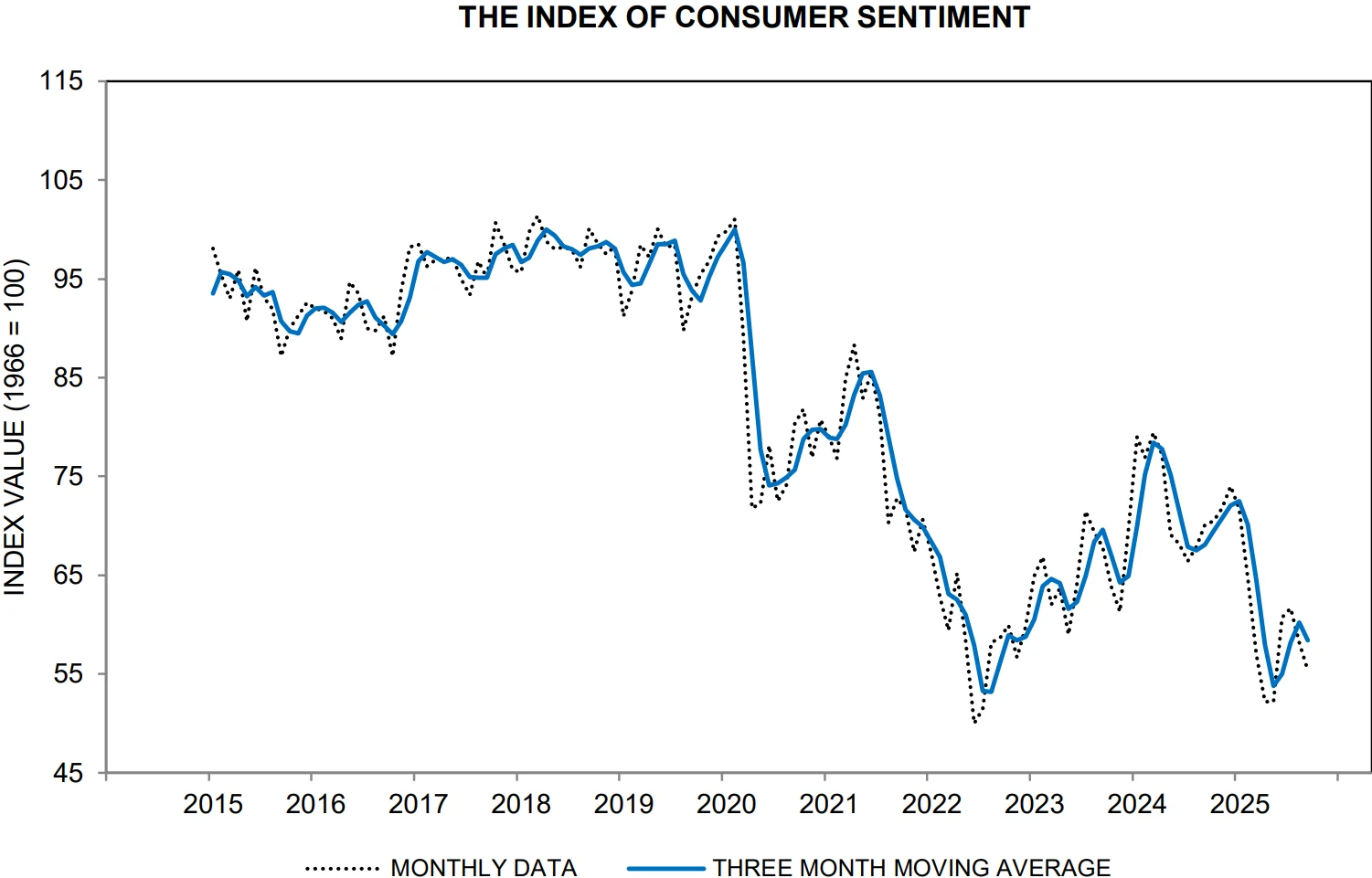

此外,目前「就業放緩+通膨黏性」的「類滯脹」特徵讓聯準會陷入政策兩難:若加速降息以刺激就業,可能推升通膨反彈風險;若維持目前限制性政策,又將進一步加劇經濟下行壓力,而市場對經濟「軟著陸」的信心正逐步動搖-美國密西根大學發布的初步調查數據顯示,美國9月份消費者信心指數初值為55.4,較8月下降4.8%,年減21%。

圖源:University of Michigan

短期休整與趨勢爭議

華爾街機構對美股後市展望出現明顯不同。樂觀派認為當前下跌屬於健康調整。摩根大通策略師Andrew Tyler表示,其客戶認為“最可能破壞這輪牛市的因素是小行星撞擊地球”,反映出機構投資者對基本面仍有信心。

高盛將標普500指數12個月目標上調至7,200點,預計還有8%上漲空間。該行認為,若美國經濟避免衰退,企業獲利成長將支撐當前估值水準。高盛預計2025年標普500指數每股盈餘將成長8%,達到285美元。

然而,謹慎派的聲音同樣強烈。摩根士丹利財富管理市場研究主管Daniel Skelly指出,雖然有理由相信「泡沫論」可能錯誤,但投資人應保持警惕。該機構建議客戶增加投資組合的防禦性,提高現金和高品質債券配置。

美國銀行則持較保守的態度。其最新基金經理人調查顯示,現金配置比例已升至4.8%,高於4.5%的歷史平均水平,反映出專業投資者風險偏好的下降。該行認為估值擴張階段可能已經結束。

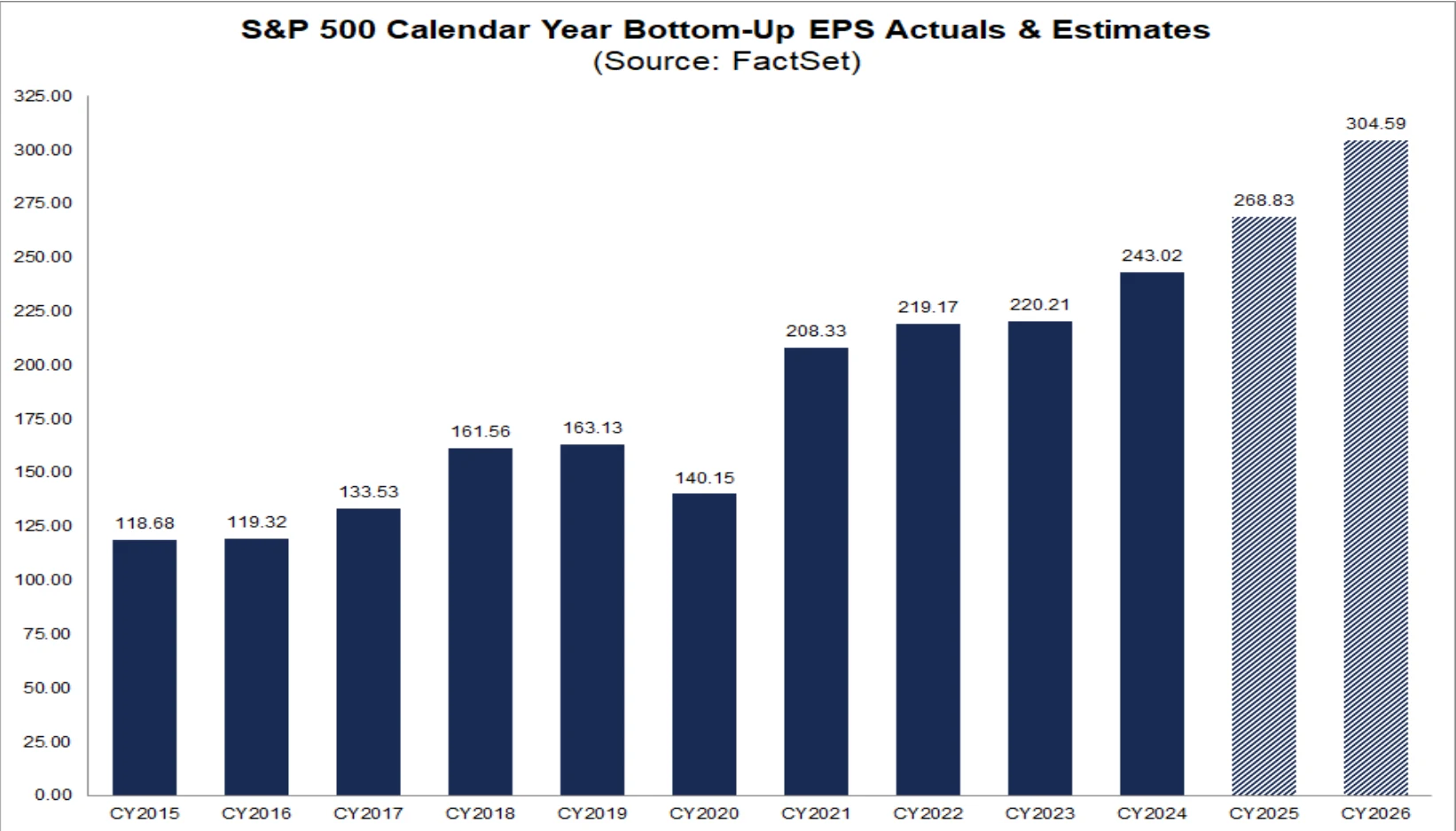

其中,企業獲利成長能否支撐高估值成為爭議的關鍵議題。FactSet數據顯示,分析師預期標普500指數2025年每股盈餘將成長14.8%,但這項預期面臨下調風險。

圖源:FactSet

細分產業來看,科技類股2025年獲利成長預期為13.2%,高於大盤平均。然而,半導體和硬體設備子行業的預期成長率已開始放緩,部分公司下一季指引不如市場預期。

宏觀環境對企業獲利構成挑戰。美元指數近期走強可能影響跨國公司海外收入轉換,而勞動成本持續上升擠壓企業利潤率。高盛估算,在所有其他條件不變的情況下,勞動成本成長每變化100個基點,將影響標普500指數每股收益0.7%。

瑞銀證券分析師Keith Parker指出,“盈利修正廣度正在惡化”,標普500指數成分公司中,下調業績指引的數量超過上調指引的數量,這一趨勢若持續,可能引發市場對盈利增長的重新定價。

歷史對比

將當前市場環境與歷史高估值時期對比具有參考意義。

與2000年網路泡沫相比,目前科技龍頭獲利能力明顯更強。標普500科技指數淨利率達28 %,遠高於2000年的1 6 %。市場結構也有所不同。當前美股產業分佈更為均衡,醫療保健和能源板塊權重上升,一定程度上降低了科技板塊波動對整體市場的影響。此外,被動投資佔比提高可能改變了市場波動特性。

與2020年疫情後反彈階段相比,當前貨幣政策環境截然不同。當時聯準會資產負債表擴張速度創歷史紀錄,而目前聯準會正在實施量化緊縮,每月縮減資產負債表規模達400億美元。

圖源:FRED

值得注意的是,個人投資者參與度明顯高於歷史平均。散戶交易量佔市場總交易量的比例維持在18%左右,接近2021年meme股熱潮時的水準。這可能導致市場對短期消息反應過度。

Nationwide的Mark Hackett指出,情緒和倉位指標顯示,此輪漲勢的基礎是「謹慎的樂觀主義,而非投機性過度」—截至9月,美國散戶投資者股票部位平均為45%,低於2000年網路泡沫時的65%、2021年美股高點時的55%,且現金類資產股仍維持在23%,後續市場增加了市場規模,且後續市場上漲的資產比例仍為後續市場上漲」為「後續市場上漲」。

接下來的重點

短期來看,市場需要密切關注未來幾週的經濟數據,特別是就業和通膨指標,以判斷聯準會政策路徑,尤其是9月26日公佈的8月核心PCE物價指數與10月6日公佈的9月非農就業數據。在當前高估值環境下,任何偏離預期的數據都可能引發市場劇烈反應。

此外,10月中旬開啟的第三季財報季也至關重要,科技七巨頭的獲利指引將直接影響市場對高估值板塊的信心。投資者需要為可能增加的波動做好準備。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊