特斯拉股價下一輪成長的核心

![]() FoolBull

FoolBull

2025年09月27日 01:00 GMT

2025年截至目前,特斯拉(TSLA)的股價延續了穩健上漲態勢。儘管自2024年末起,因全球供應鏈壓力與宏觀經濟不確定性,股價曾持續下跌,但如今特斯拉股價仍實現兩位數成長,股價重回430美元上方,目前市值約為1.44兆美元。在這種背景下,投資人開始重新關注這隻股票的未來成長潛力。

圖源:TradingView

部分分析師預計,若自動駕駛計程車業務順利推進,特斯拉市值可望在2026年底突破2兆美元。無論是新能源車的銷售成長,或是在自動駕駛及能源業務方面的佈局,都成為推動特斯拉股價上漲的重要因素。

特斯拉的高溢價

特斯拉目前的市銷率(P/S)約為15.57倍,高出主要電動車競爭對手Rivian和Lucid Group的3-7倍不止一倍。即便Rivian和Lucid總市值低於200億美元,理論上成長潛力更高,但市場仍給予特斯拉明顯溢價。

銷量預測進一步凸顯估值差異。目前,多位分析師預測特斯拉2025年銷量將下滑,例如Evercore ISI機構分析師Chris McNally將特斯拉全年交付量預測從188萬輛下調至175萬輛,而瑞銀集團分析師Joseph Spak也將特斯拉全年交付量的預期數據下調至170萬輛。

與之相對, Rivian和Lucid的銷售預計將實現成長。2026年,特斯拉銷售量預計回升,但仍低於Rivian和Lucid的成長速度。短期銷售成長不足以完全支撐當前高估值,市場更重視特斯拉在長期發展中的策略機會。

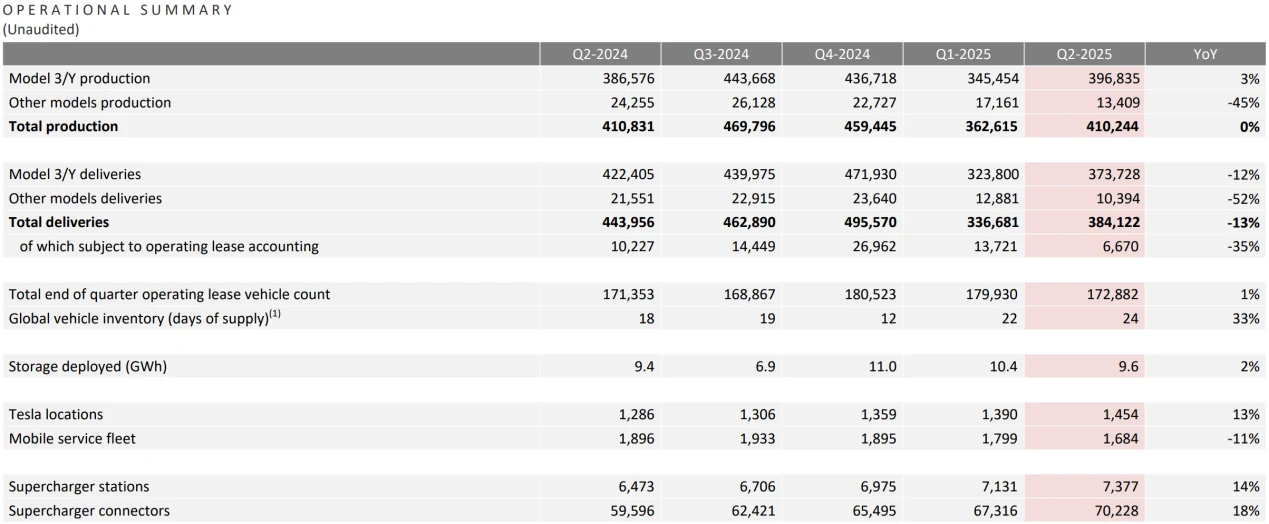

財務數據也顯示,特斯拉的傳統業務正面臨成長瓶頸。2025年第一季汽車交付量年減13%至336,681輛,為2022年第三季以來最低水平,其中Model 3和Model Y合計交付323,800輛,年減12.4%。第二季營收雖較上季回升至224.96億美元,但年比仍下滑11.78%,淨利11.72億美元年減16.29%。

圖源:特斯拉

這種業績表現與16倍市銷率形成的反差,凸顯出單純依靠汽車製造業務難以支撐當前估值——若剔除自動駕駛預期,特斯拉的合理估值應在4000-5000億美元區間,這與其當前市值存在超過9 000億美元的“願景溢價”。

這種溢價邏輯核心在於,這種溢價的核心邏輯在於,特斯拉並非單純的電動車製造商,還在新興高價值業務領域——尤其是自動駕駛計程車——佈局深遠。憑藉規模優勢、強大的品牌認知度以及技術積累,特斯拉具備獨特的長期競爭力,使投資者願意為其未來成長機會支付溢價。

潛在市值1兆美元的藍海

2025年夏季,特斯拉在德州奧斯汀正式推出自動駕駛計程車試點服務,舊金山、洛杉磯等其他城市預計在未來幾個月陸續加入試辦。CEO馬斯克預計,到2026年底,美國街頭的特斯拉自動駕駛計程車數量可能達到100萬輛甚至更多。

圖源:特斯拉

分析師普遍認為,這項業務將對特斯拉的長期估值產生深遠影響。Wedbush Securities的DanIves指出,自動駕駛計程車業務可能為特斯拉帶來約1兆美元的市值增量,而Cathie Wood更認為,全球自動駕駛計程車市場的最終潛在價值可能達到10兆美元。

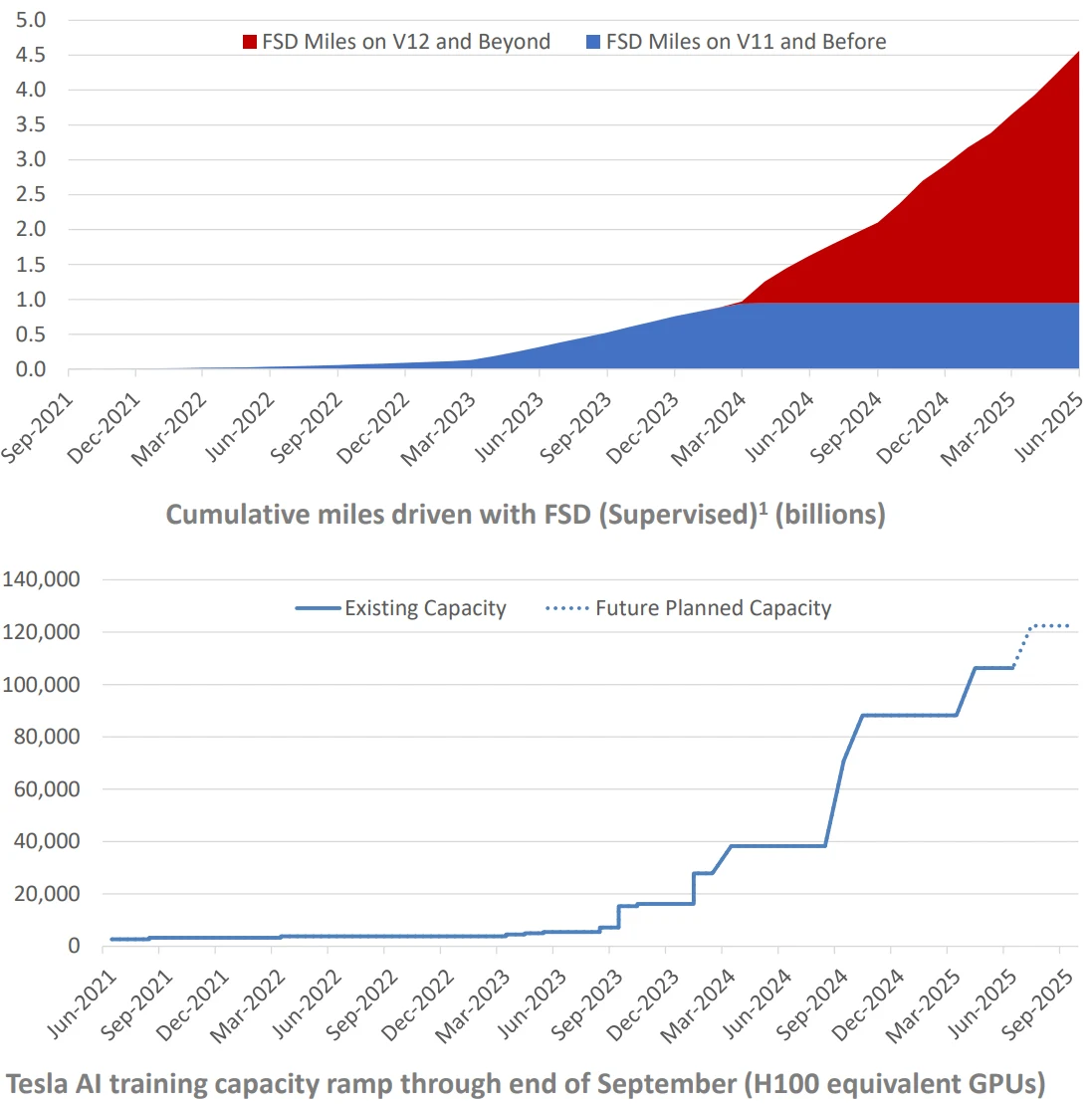

特斯拉在這一領域具備明顯優勢。首先,產能優勢顯著,目前公司全球年產能力約150萬輛,未來幾年足以支撐Robotaxi的大規模部署。其次,技術累積雄厚,FSD(FullSelf-Driving)系統經過多年迭代,已有超過150萬輛特斯拉車輛參與資料收集,為AI訓練提供了豐富樣本。最後,充裕的現金儲備為技術研發、城市部署以及合規投入提供了保障。

圖源:特斯拉

即便首年部署不如市場預期,業界普遍認為,自動駕駛計程車業務仍具有巨大的長期潛力。投資人將其視為十年甚至幾十年的策略佈局,而非短期收益項目,這也是市場願意為特斯拉支付溢價的核心原因之一。

儲能業務的確定性對沖

在自動駕駛商業化進展緩慢的背景下,特斯拉能源業務的爆發式成長成為支撐估值的關鍵確定性因素。這一常被市場忽視的業務板塊,正從汽車業務的補充角色升級為第二成長曲線,為特斯拉估值提供了重要的安全邊際。

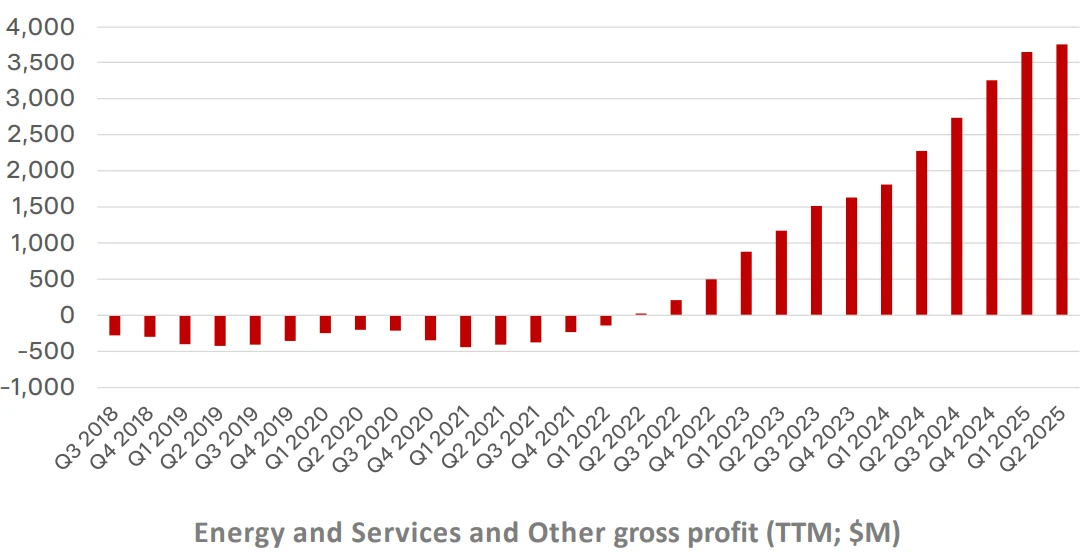

2024年特斯拉儲能產品裝置量達31.4吉瓦時,年比達到翻倍成長,上海儲能超級工廠投產後,Megapack產能將提升至每年40吉瓦時,相當於滿足40個中型廠的年用電需求。更重要的是獲利能力持續改善-儲能業務毛利率從2023年的18.9%大幅提升至2024年的26.2%,這一水準已超過多數傳統車企的整車毛利率。財務數據顯示,儲能業務收入佔比已從2022年的8%提升至202 5年第二季的12%,目前成長速度,2026年可望突破20%,成為名副其實的第二成長極。

圖源:特斯拉

能源業務與汽車業務的協同效應不斷釋放。兩者共享全球銷售網路、製造經驗和供應鏈體系,上海工廠的焊接自動化技術同時賦能汽車和儲能產品生產,電池管理演算法在電動車和Megapack系統中形成技術重複使用。這種綜效帶來的邊際成本遞減,使特斯拉在儲能市場快速建立競爭優勢。

但要注意的是,能源業務的成長仍難以完全對沖汽車業務的疲軟。 2025年第一季特斯拉整體營收年增,反映出儲能業務的高成長尚未能抵銷汽車銷售下滑的影響。重要的是,儲能業務的估值邏輯仍屬製造業範疇,以目前26.2%的毛利率和31.5%的產業增速,合理市銷率約為5-6倍,遠低於特斯拉目前16倍的整體估價水準。這意味著能源業務只能提供估值支撐而非溢價,特斯拉要維持當前市值,最終仍需自動駕駛業務的商業突破。

預期與現實的差距

不能否認的是,儘管特斯拉長期成長潛力巨大,但股價仍面臨一定短期風險。首先,估值壓力不容忽視,市銷率遠高於行業平均水平,一旦銷量或利潤不如預期,股價可能會出現短期回調。其次,競爭環境日益激烈,Rivian、Lucid以及傳統汽車廠商的電動車業務成長迅速,可能蠶食特斯拉的市場佔有率。此外,自動駕駛計程車業務在監管與技術層面仍存在不確定性,各國及美國各州的核准進程、FSD技術的安全性與穩定性均可能影響業務推進速度。

但投資人需要注意的是,短期業績波動不應掩蓋特斯拉長期戰略佈局的重要性—— 其當前估值溢價的核心支撐並非傳統汽車業務,而是自動駕駛出租車業務的潛在價值,這一十億美元級市場不僅支撐了股價的溢價,也決定了特斯拉未來的成長空間。

對於長期看好特斯拉自動駕駛計程車策略的投資人來說,該股仍具吸引力。相反,對於僅關注短期業績或不願承擔高估值風險的投資者,則需要保持謹慎。整體來看,特斯拉正從單純的電動車製造商向未來出行平台轉型,投資者或應以十年為週期評估其價值,而非僅依賴季度或年度業績判斷股價合理性。自動駕駛計程車業務的推進,預計將在很大程度上決定特斯拉在全球出行生態的長期地位。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊