強勁經濟數據打壓降息預期,聯準會繼續降息機率還剩多少?

![]() FoolBull

FoolBull

2025年09月26日 03:08 GMT

關鍵點:

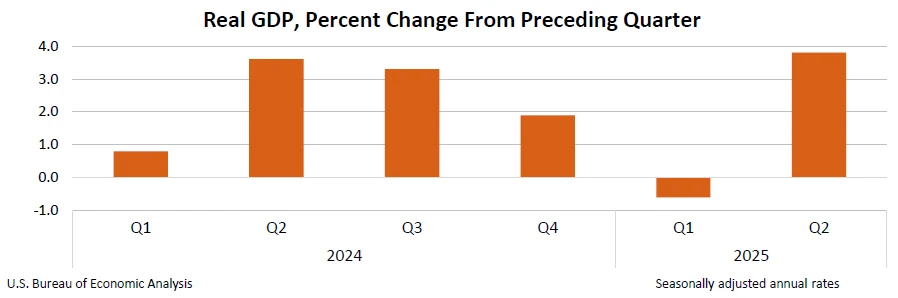

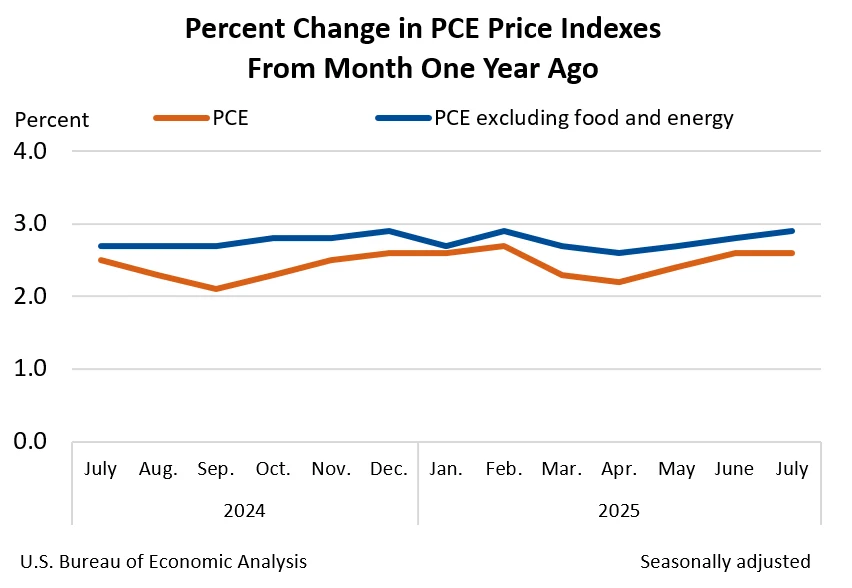

美國第二季核心PCE物價指數年化季率終值上修至2.6%,高於預期與前額的2.5%。同時,第二季實際GDP年化季季終值大幅上修至3.8%,遠高於預期和前值的3.3%,創下自2023年第三季以來最強勁表現。

經濟數據反映出目前美國經濟「強力成長、高通膨、就業相對穩定」的整體圖景,這與市場先前預期的「溫和放緩」形成明顯反差,使得短期內再次降息的必要性大幅降低。

未來如果經濟成長持續保持強勁且通膨居高不下,聯準會可能會推遲進一步寬鬆的步伐。

美東時間9月25日,美國經濟分析局(BEA)與勞工部密集發布的多項核心經濟數據超出市場預期,顯示美國經濟仍維持較強韌性,同時通膨黏性特徵持續顯現。

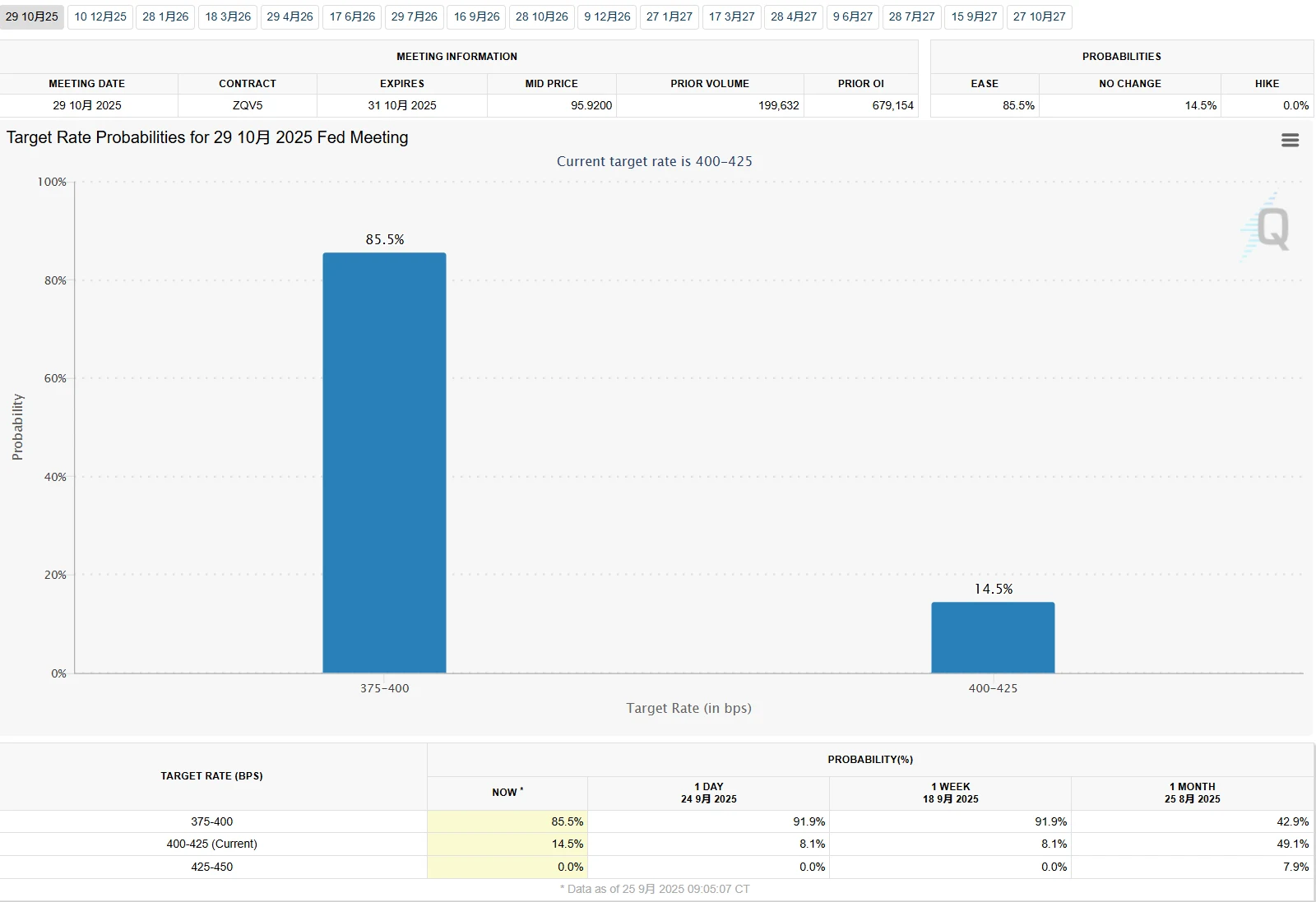

這一態勢直接衝擊了先前市場對聯準會10月降息的樂觀預期,芝商所FedWatch工具數據顯示,目前投資者對10月聯準會降息25個基點的機率已從日前的超90%降至85.5%,維持利率不變的機率則升至14.5%。

圖源:CME Group

核心經濟數據超預期

一系列經濟數據反映出目前美國經濟「強力成長、高通膨、就業相對穩定」的整體圖景,這與市場先前預期的「溫和放緩」形成明顯反差,從而使得短期內再次降息的必要性大幅降低。

經濟成長方面,BEA公佈的美國第二季實際GDP年化季環比終值被上修0.5個百分點至3.8%,高於預期和前值的3.3%,並創下2023年第三季(4.7%)以來的最高增速。

圖源:BEA

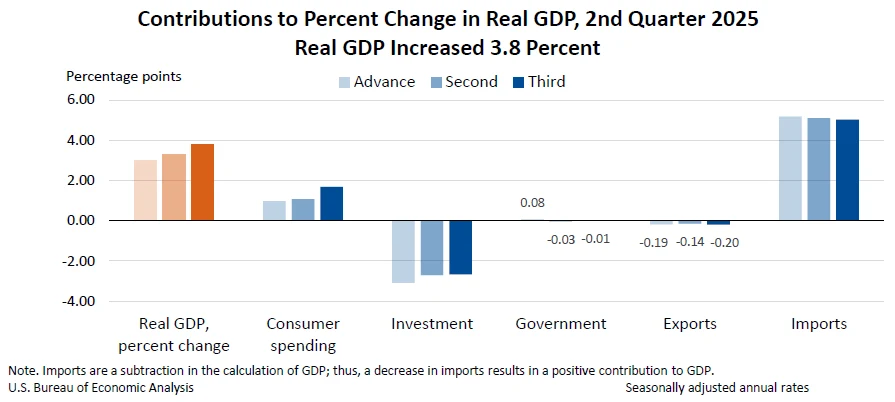

個人消費支出成為經濟成長的核心驅動力,對3.8%的GDP成長貢獻了1.68個百分點,幾乎佔到整體增幅的一半,遠高於初值報告的1.07個百分點,顯示居民在耐用品、醫療服務等領域的支出韌性遠超預期,表明美國消費者活力依舊強勁。

圖源:BEA

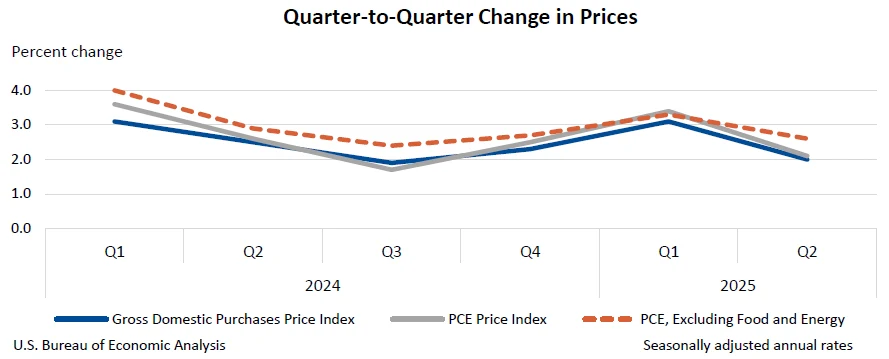

通膨數據同樣令人意外。作為聯準會最關注的通膨指標,第二季核心PCE物價指數較上季折年率被上修0.1個百分點至2.6%,高於2%的政策目標;同期整體PCE物價指數也上修至2.1%,結束了連續兩季的回落態勢。依舊居高不下的通膨給貨幣政策制定者帶來了更大決策壓力。

圖源:BEA

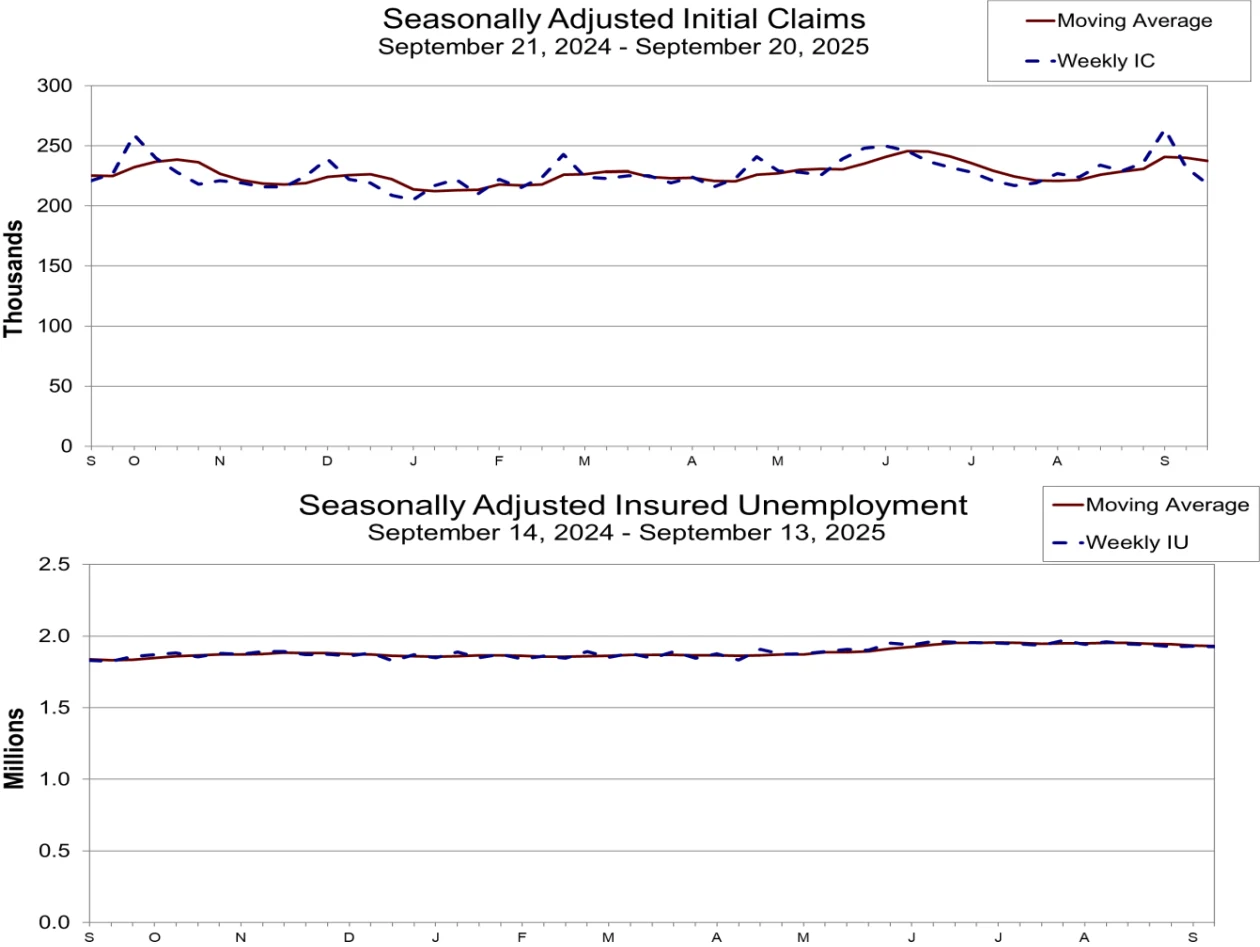

勞動市場方面,同樣傳出正面消息。美國勞工部數據顯示,截至9月20日當週,經季節調整的首次申領失業救濟人數降至21.8萬,較前值減少1.4萬,為7月以來最低水平,且大幅低於23.5萬的市場預期,顯示企業裁員意願處於歷史低點。這項數據表明,就業市場可能並未如預期般快速冷卻。

圖源:美國勞工部

但中長期來看,疲軟跡像已逐步顯現:聯準會副主席鮑曼指出,自4月以來,美國月度新增就業崗位平均僅約2.5萬個,遠低於年初的每月15萬個水平;而受關稅政策等因素影響,8月美國製造業減少了1.2萬個工作崗位,自4月以來裁員減少4.2萬人,重災生產企業成為累災生產區。

這種分化使得聯準會對勞動市場的判斷更為複雜,降低了因就業壓力急於降息的迫切性。

不斷加劇的內部分歧

面對複雜的經濟情勢,聯準會內部的分歧進一步激化。從近期多位官員的公開演說中,可以看到FOMC(聯邦公開市場委員會)已形成「通膨優先」與「就業優先」兩大觀點,而近期的人事變動更使得這種分歧的影響進一步凸顯。

堪薩斯市聯邦儲備銀行主席施密德、亞特蘭大聯邦儲備銀行主席博斯蒂克等將通膨黏性視為當前最主要的政策風險,明確反對10月進一步降息。施密德表示,目前4%-4.25%的聯邦基金利率僅「略微具有限制性」,仍需維持以壓制通膨,且不排除通膨回升至3%的可能性。博斯蒂克也直言,“我對通膨持續高於目標更感擔憂,因此暫不打算支持10月降息”。

芝加哥聯邦儲備銀行主席古爾斯比雖未完全否定降息,但也強調「基於就業數據放緩就過早大幅降息存在風險」 ,認為需等待通膨明確回落至2%路徑後再行動,他同時指出當前環境顯示出「滯脹方向衝擊」的跡象,是聯準會平衡雙重使命的最大挑戰。號

聯準會副主席鮑曼與新任理事米蘭則更關注勞動市場的脆弱性,認為此風險已超過通膨風險,需透過主動降息穩定經濟。

鮑曼指出,自4月以來的就業成長放緩表明勞動力市場比預期更脆弱,且通膨率已「足夠接近」2%目標,關稅對價格的影響僅是一次性衝擊,因此「委員會是時候採取果斷、主動的行動了」。

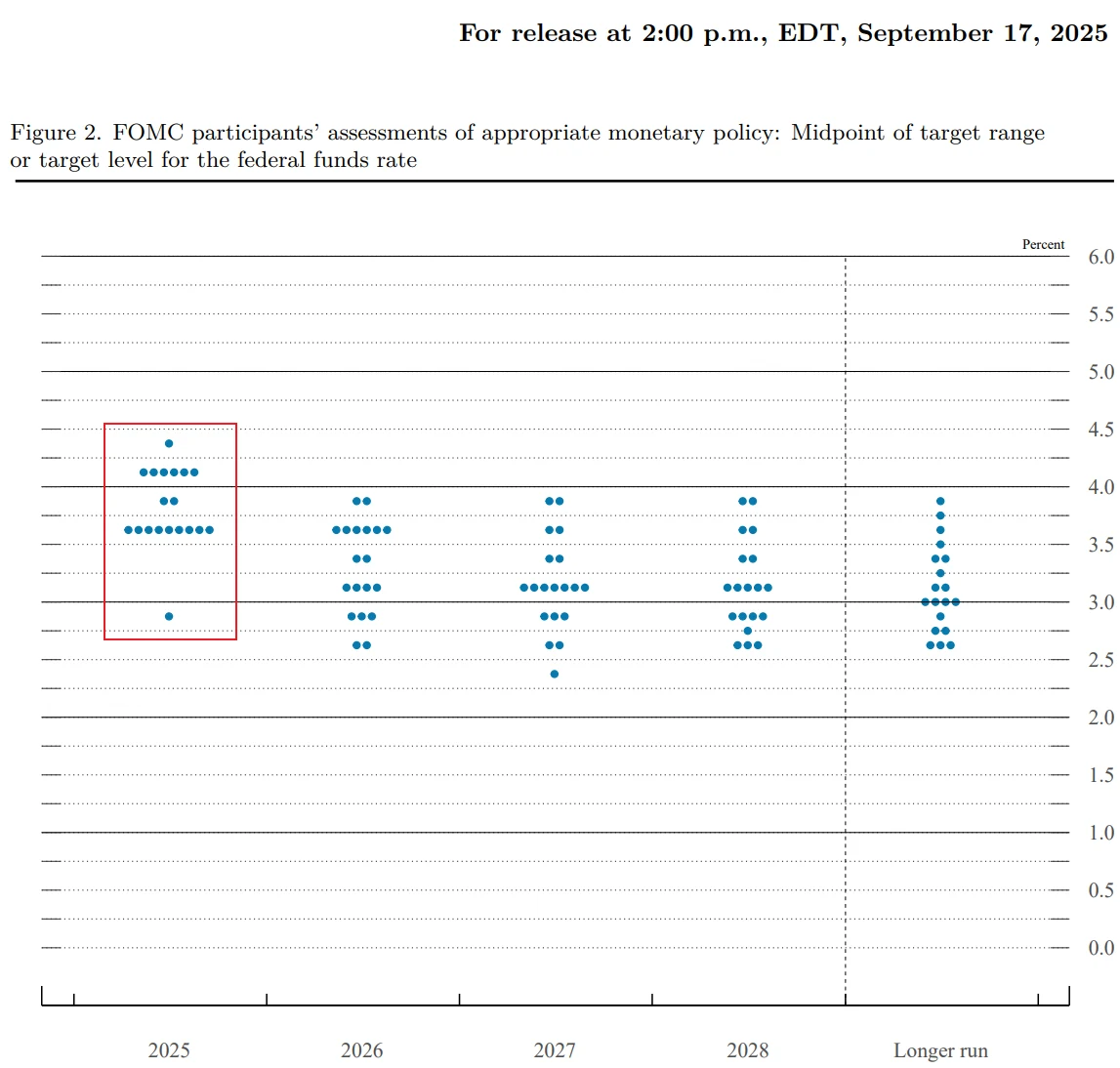

新任理事米蘭的立場更為激進——作為上週FOMC會議唯一投反對票的官員,他主張透過「每次50個基點、總計150-200個基點」的快速降息,將利率拉回中性水平。他認為,目前利率顯著高於其估算的2.5%中性利率,過度緊縮可能導致就業市場「突然惡化」。值得注意的是,米蘭由美國總統川普提名,於9月15日經參議院以48比47的微弱優勢確認任職,其政策立場被外界解讀為與川普的降息訴求高度一致。

圖源:聯準會

舊金山聯邦儲備銀行主席戴利則持中間偏寬鬆立場,認為「隨著時間推移可能需要進一步降息」,但強調需兼顧通膨與就業訊號。

深層來看,這種分歧源自於對中性利率的判斷差異與雙重使命的權重分配不同:米蘭將中性利率定在2.5%,而聯準會官員的中位數預測為3%;部分官員延續「抗通膨優先」邏輯,另一部分則更擔憂高利率對成長的壓制。聯準會主席鮑威爾在9月議息會議上的表態也反映了這種平衡困境,他既承認「通膨仍高於目標」,也提及「就業風險在上升」,但未給出明確政策傾向。號

此外,部分官員將注意力轉向貨幣政策工具的底層改革,進一步折射出當前政策框架的適應性難題。達拉斯聯邦儲備銀行主席洛根提出,應放棄已「過時」的聯邦基金利率,改用三方一般擔保利率(TGCR)作為新的政策利率。她指出,TGCR每日涵蓋超1兆美元交易,傳導效率遠高於日均交易量不到1,000億美元的聯邦基金市場,更適應目前貨幣市場結構。聯準會理事巴爾則聚焦在金融穩定領域,主張將銀行壓力測試與監理資本要求分離,以增強測驗的「動態性和嚴謹性」,避免因監理放鬆導致金融體系脆弱性上升。

政治壓力與聯準會獨立性

一個不能忽視的因素是,美國總統川普與聯準會之間的矛盾近期仍在持續升級。

8月25日,川普公開宣布解除聯準會理事麗莎·庫克的職務,理由是其在抵押貸款申請中存在虛假陳述。庫克隨後提起訴訟,並繼續履行職責。

美東時間9月26日,庫克的律師團隊向最高法院提交文件,警告如果庫克被解僱,將給金融市場帶來「混亂和破壞」。律師們強調,這將「敲響央行獨立性的喪鐘,而這種獨立性曾幫助美國經濟成為全球最強大的國家」。

圖源:聯準會

從事件背景看,川普自重返白宮以來,多次公開批評美聯儲“降息不夠迅速”,並通過人事調整以影響政策:提名米蘭出任美聯儲理事,以“抵押貸款欺詐”為由解僱庫克,這均被外界解讀為“政治幹預貨幣政策”的明確信號。

這次如果庫克成功罷免,川普將有機會在聯準會7人理事會中任命第四位理事,形成絕對多數。分析師認為,這可能導緻聯準會決策更多考慮政治因素,甚至影響美元作為全球儲備貨幣的地位。

結語

未來幾個月,聯準會決策預計將更加依賴數據。其中,本週五將公佈的8月PCE數據特別關鍵。經濟學家預期整體PCE將年增2.7%,核心PCE年增2.9%。若資料再次超預期,將進一步壓縮降息空間。

圖源:BEA

9月和10月的就業報告將成為聯準會10月會議的重要參考。若就業市場持續放緩,可能增強鴿派官員的降息理由。

如果勞動市場持續放緩且通膨出現明顯回落趨勢,聯準會可能按計畫在10月和12月各降息25個基點。然而,如果經濟成長持續保持強勁且通膨居高不下,聯準會可能會推遲進一步寬鬆的步伐。

鮑威爾一再強調,聯準會處於「雙向風險」的決策環境中:降息過多過快可能使通膨難以回歸2%目標,而保持限制性政策過久則可能不必要地削弱勞動市場。不過,隨著鮑威爾明年任期即將結束,美國貨幣政策的獨立性和方向可能將面臨更大考驗。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊