全球AI支出激增,半導體產業迎來新成長週期

![]() FoolBull

FoolBull

2025年10月02日 00:00 GMT

關鍵點:

在AI浪潮的推動下,半導體產業2025至今表現依舊強勁。年初至今,費城半導體指數已上漲近27 %,是標普500指數回報率的兩倍多。

半導體產業的景氣度與人工智慧投資緊密相連,當前的高成長能否持續,主要取決於兩大因素-需求規模與成長節奏。

長期來看,半導體股AI 熱潮仍將延續,但成長模式預計將從「普漲」轉向「結構分化」。

2025年,全球人工智慧支出預計將達到1.5兆美元,這一數字較2024年的9,879億美元大幅增加。這一成長主要受到AI基礎設施擴張的推動,包括大型雲端服務供應商持續投資於AI優化硬體和GPU。

在AI浪潮的推動下,半導體產業表現強勁。2025年迄今,費城半導體指數已上漲近27 %,是美國股市整體報酬率的兩倍多。個別公司表現更為突出,博通今年上漲47%,英偉達上漲31%。

圖源:TradingView

這一波成長反映了市場對AI應用前景的樂觀預期,也凸顯了AI相關半導體產品在資料中心、雲端運算和高效能運算等關鍵領域的核心地位。分析師指出,AI算力需求的持續上升,使半導體產業在經歷2023-2024年的波動後,再次進入快速擴張階段。但同時,這種成長也伴隨著潛在的不確定性,包括資本支出基數效應、產業週期性、以及部分細分環節的估值壓力。

全球AI投資規模與結構

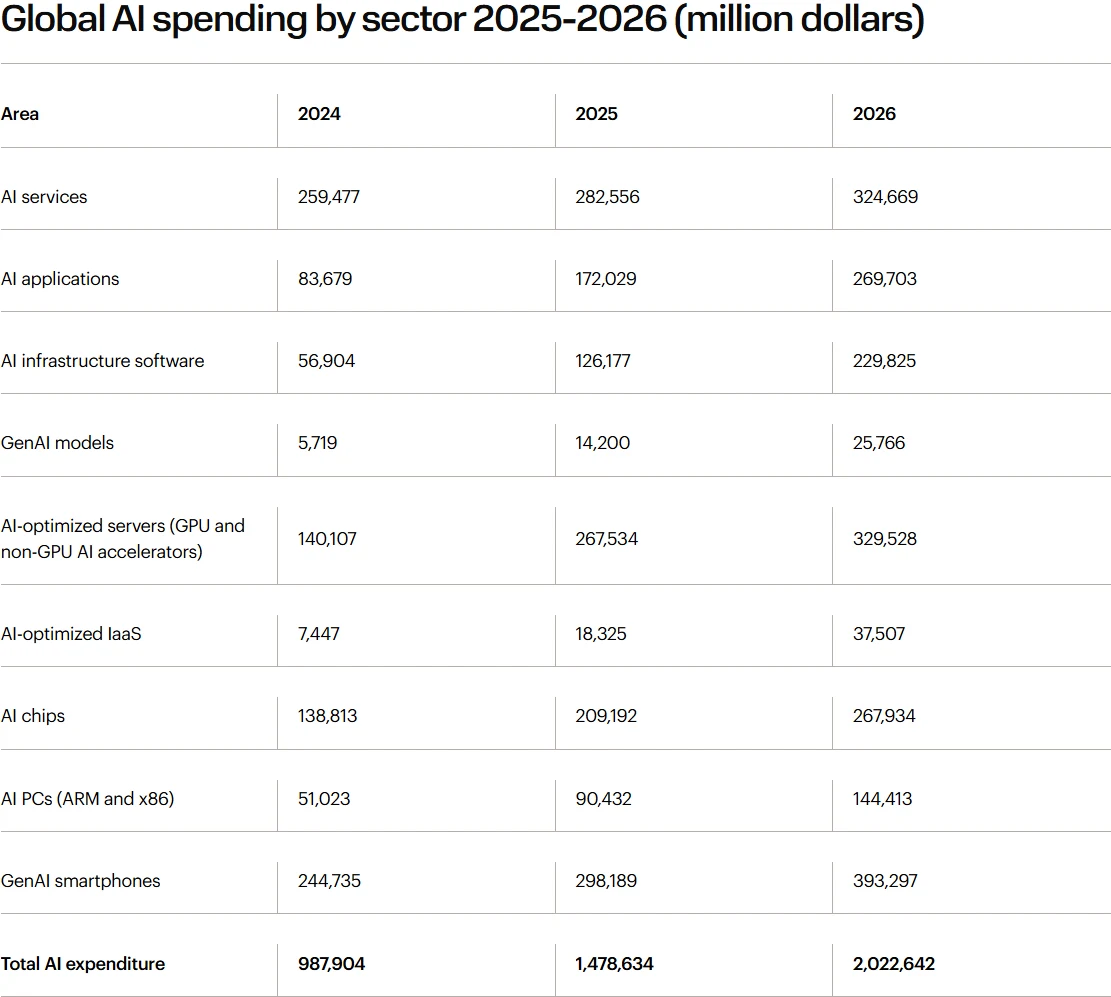

根據Gartner的最新預測,2025年全球AI支出預計將達到1.5兆美元,較2024年的9,879億美元大幅成長,2026年可望突破2兆美元。這項成長體現了AI技術在企業級應用、雲端運算及新興產業的加速滲透,也反映了企業對數據驅動決策和智慧化營運的持續投入。分析顯示,支出成長主要集中在三大領域:AI服務、AI應用軟體、AI優化伺服器。

圖源:Gartner

在AI晶片方面,全球AI處理半導體市場預計將從2024年的1,388億美元躍升至2025年的2092億美元,2026年進一步達到2,679億美元,年增幅顯著。 AI晶片需求的強勁成長背後,是資料中心規模擴張以及超大規模企業對高效能算力的持續投入。這些企業——包括微軟、亞馬遜、谷歌、Meta和甲骨文——在AI基礎設施上的年度投資預計到2027年將達到4,500億美元,幾乎是2023年的兩倍。

瑞銀財富管理的分析顯示,2025年全球AI資本支出將年增67%,達3,750億美元,2026年預計增至5,000億美元,2030年將達9,600億美元。值得注意的是,資本支出成長不僅體現在硬體採購,還涵蓋資料中心建置、網路升級和AI演算法開發等綜合投入,顯示出產業鏈上下游的同步擴張。

從細分市場來看,AI應用軟體支出成長最為顯著,將從2024年的837億美元增加到2025年的1720億美元,將翻倍成長。這顯示企業在自動化、智慧分析和AI驅動業務決策方面的需求快速釋放。

同時,AI優化伺服器(包括GPU和非GPU加速器)的支出也將從1,401億美元提升至2,675億美元,佔AI晶片整體市場的比重逐年增加。高效能運算和AI專用伺服器的持續擴張,為晶片設計公司和製造商提供了穩定的訂單來源,同時也提升了半導體設備和材料環節的投資價值。

半導體產業目前表現

2025年夏季,半導體產業呈現明顯的反彈態勢。有研究指出,全球前60大半導體企業在2025年第二季實現營收季增9%,預計第三季成長率仍將維持在8%左右。這一趨勢表明,在AI和高效能運算需求持續拉動下,半導體產業正走出先前的短期調整週期。

從細分領域來看,表現存在一定差異。儲存板塊在2025年第二季營收季增25%,呈現量價齊升態勢,反映出資料中心擴容和企業級儲存需求的持續旺盛。封裝與測試板塊營收季增9%,預計第三季季增速將達14%,顯示先進封裝技術(如CoWoS、InFO等)在高效能晶片生產需求上升。

半導體設備市場同樣延續了成長動能。 SEMI數據顯示,2025年第二季全球半導體設備出貨金額達330.7億美元,年增24%。其中,中國大陸市場表現突出,設備銷售額達113.6億美元,較上季成長11%,以34.4%左右的市佔率首次超過全球總量的三分之一,再次反映中國在半導體製造投資上的快速擴張與產業升級。

圖源:SEMI

在資本市場方面,費城半導體指數在2025年第二季上漲8%。目前,美股半導體板塊的本益比處於近25年歷史高位,反映出投資人對產業前景和AI驅動成長的樂觀預期,但也提示潛在估值壓力。

AI驅動的需求邏輯

AI技術迭代與應用滲透,為半導體產業建立了新的需求成長曲線。

有分析師預測,全球超大規模企業——包括微軟、Alphabet、亞馬遜、Meta Platforms和甲骨文——在AI領域的年度總投資預計將從2023年的1500億美元增加兩倍,到2027年達到4500億美元。雲端運算巨頭對資料中心擴容和AI算力基礎設施建設的持續投入,將為半導體晶片、伺服器和高效能運算設備提供了穩定需求。

在中國市場,AI基礎設施投資也正在加速推進。阿里巴巴近期宣布啟動3,800億元人民幣的AI基礎設施建設計劃,包括資料中心擴容、GPU伺服器採購和AI演算法優化硬體佈局;華為則公佈了昇騰AI晶片三年發展路線圖,計劃在高性能AI訓練和推理領域持續提升自主晶片能力。這些措施將直接拉動本地半導體設計、製造及封裝設備需求。

技術進步同樣為產業成長提供支撐。 AI伺服器、高效能運算平台及先進封裝技術需求上升,推動刻蝕機、薄膜沉積設備、晶圓清洗等核心製造環節訂單成長。半導體製造商透過製程升級和產能擴張,滿足AI晶片對性能和算力的高要求。

例如,英偉達Blackwell B200晶片整合2,080億個電晶體,較上一代提升2.6倍,AI 任務處理速度加快30倍,成為目前算力基礎設施核心組件;AMD Instinct MI350系列採用台積電3奈米製程,整合1850億個電晶體,FP4/FP6精度下峰值算力達20PFLOPS,可運行5,200億參數超大規模模型,推理性能較前代提升35倍。技術迭代直接轉換為產品競爭力,推動AI晶片市場規模快速擴張。

圖源:英偉達

此外,汽車電子、工業物聯網和智慧家庭等新興應用領域也為半導體產業提供額外增量。雖然消費性電子市場整體需求尚未完全復甦,但AI晶片、功率元件及感測器等產品持續受益於AI及自動化應用的擴張。多元化應用場景為產業成長提供了更廣闊的空間,也增強了半導體企業對週期性波動的抗壓性。

風險

儘管AI投資為半導體產業帶來持續成長,但市場仍面臨一系列潛在風險。

首先,基數效應可能開始顯現。隨著AI相關資本支出已達到數千億美元的規模,未來成長率難以維持先前的高速水準。即便絕對支出仍在增加,年化成長可能放緩,這可能對該產業整體獲利成長和股價表現形成壓力。

半導體產業固有的週期性特徵,構成AI熱潮可持續性的另一重限制。歷史數據顯示,全球半導體市場的繁榮與衰退週期平均約為四年,這與企業應對短缺所需的產能擴張和供應調整週期高度相關。即便在AI需求帶動下,未來幾年仍可能出現需求波動或產能過剩,進而導致價格和利潤率的週期性回落。

此外,估值水準偏高增加了市場的敏感度。以美股為例,費城半導體指數目前PE處於近25年高位,部分龍頭股票漲幅已顯著。高估值在一定程度上放大了市場波動的風險,使投資者在追求收益的同時需保持謹慎。

圖源:TradingView

地緣政治因素同樣增加不確定性。全球半導體供應鏈高度依賴特定國家和地區,貿易政策、關稅調整以及技術出口限制可能會擾動供應鏈,帶來成本上升或產能限制的風險。同時,各國在核心半導體技術領域的競爭加劇,可能引發市場分割與技術壁壘,進一步增加產業的不確定性。

不可否認,AI的投資熱潮為半導體產業提供了前所未有的成長動力,但投資人仍需綜合考慮基數效應、產業週期、估值水準及地緣政治風險對市場的潛在衝擊。在這樣的環境下,擁有技術壁壘和市場領導地位的企業,如台積電、英偉達等,將更有能力透過規模優勢和差異化產品抵禦部分風險,但整體產業仍將經歷波動。

結語

長期來看,半導體股AI 熱潮仍將延續,但成長模式預計將從「普漲」轉向「結構分化」。

需求端,AI技術落地帶來的算力需求具有長期性,超大規模企業資本支出規劃與私人市場持續投入,將支撐AI晶片市場2030年前維持兩位數複合成長,成長韌性遠超此前行動互聯網週期性波動。IDC預測顯示,AI將推動全球半導體市場 2030 年前後突破萬億美元,成為產業核心引擎。

但增长过程面临约束——基数效应导致的增速放缓将使企业盈利增速逐步回落,行业周期波动可能引发阶段性回调。这意味着半导体股难以维持 2023-2024 年爆发式上涨,后续表现分化显著。

在此背景下,具備核心技術優勢的設計企業、掌握先進製造能力的代工企業及設備材料領域龍頭企業等將在分化中佔據優勢;缺乏技術壁壘、依賴中低端市場的企業,可能面臨增速下滑與估值回調雙重壓力。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊