雷軍年度演講後,小米股價暴跌超5%

![]() FoolBull

FoolBull

2025年09月26日 07:07 GMT

關鍵點:

在雷軍演講後的第一個交易日,小米股價一度暴跌6%。這一市場表現與前一天的上漲形成對比。小米17系列手機的發表與雷軍「改變」主題演講的光環,未能阻擋資本市場的冷靜反應。

2025年上半年小米集團營收年增38.23%,淨利成長146%,科技投入持續加大,汽車業務接近損益平衡點。

小米的高端化策略能否成功,自研晶片的研發進展,以及智慧家庭和智慧電動車業務的表現,或將是決定其未來股價走勢的關鍵因素。

9月26日,小米集團-W股價開盤後迅速走低,盤中一度跌幅接近6%。截至發稿,小米股價報56.1港元,跌幅5.63%。

這一市場表現與前一天形成鮮明對比。 9月25日,在小米創辦人、董事長兼CEO雷軍年度演講與新品發表會的預期下,小米股價午後大幅拉升,一度漲超5%。演講當晚,雷軍發布了小米17系列手機,起售價4,499元,並宣布小米YU7自7月6日開啟交付以來,已交付超4萬台。

圖源:TradingView

資本市場的交易行為,似乎正傳遞出對小米高端化策略及執行能力的審慎態度。

「改變」的核心

首先,讓我們回顧一下雷軍主題名為《改變》的第六次年度演講的關鍵內容。

在演講中,雷軍回顧了小米在2020年十週年時所面臨的挑戰:當時,小米不僅要應對蘋果、三星和華為的激烈競爭,還承受外部輿論的質疑。這種雙重壓力使得公司內部出現焦慮,團隊士氣也受到一定影響。經過半年的複盤,小米明確提出了「以技術為基礎」的策略方向,並計劃在未來五年投入1,000億元用於核心技術研發,全面強化企業核心競爭力。

在晶片業務方面,小米的發展歷程同樣充滿曲折。早在2014年,小米就啟動了松果電子項目,2017年發布了澎湃S1晶片,但隨後因策略調整暫停了SoC研發。到2021年,小米再次重啟晶片自研計劃,並在2024年5月22日成功投片玄戒O1晶片。時隔一年,即2025年5月22日,首批搭載玄戒O1的手機和平板正式發表。雷軍在演講中強調,自研手機SoC是一項長期工程,需要至少十年的堅持和投入不少於500億元的資金,這顯示出小米對核心技術自主可控的高度重視。

汽車業務方面,小米同樣展現出長遠的佈局。 2021年12月,小米立項開發SU7 Ultra車型,目標直指保時捷與特斯拉等高階市場。雖然在2022年春節後一度取消該項目,但同年5月便重啟。今年初,小米團隊拆解三台特斯拉Model Y進行深入學習,並在公開建議中指出,消費者在等待小米汽車交付期間可以考慮Model Y或理想i6作為過渡選擇。

在產品發表方面,雷軍的演講緊接著推出了小米17系列手機。系列起價為4499元(12GB+256GB),全球首發第五代驍龍8至尊版,搭載7000mAh大電池。小米17標準版續航約iPhone 17的兩倍,而小米17 Pro配備了創新的妙享背屏,進一步提升使用者體驗。目前,該系列產品已開啟預售,預定於9月27日10點正式開售。

圖源:小米

雷軍總結稱,過去五年,小米在產業技術、組織管理、使用者感知和生態策略上都實現了從0到1的突破。透過晶片研發、造車計畫和產品力提升,小米建構了企業的“骨架”,同時透過客製化服務和創新設計強化了品牌能力。他強調,改變本身就是希望,這也折射出小米在面對競爭與質疑時所保持的信念與決心。

數據與業務驗證

從策略到業績,小米的轉型正逐步兌現。雷軍在演講中強調的「技術為本」策略、晶片自研和造車佈局,已經開始在財務表現上體現成效。

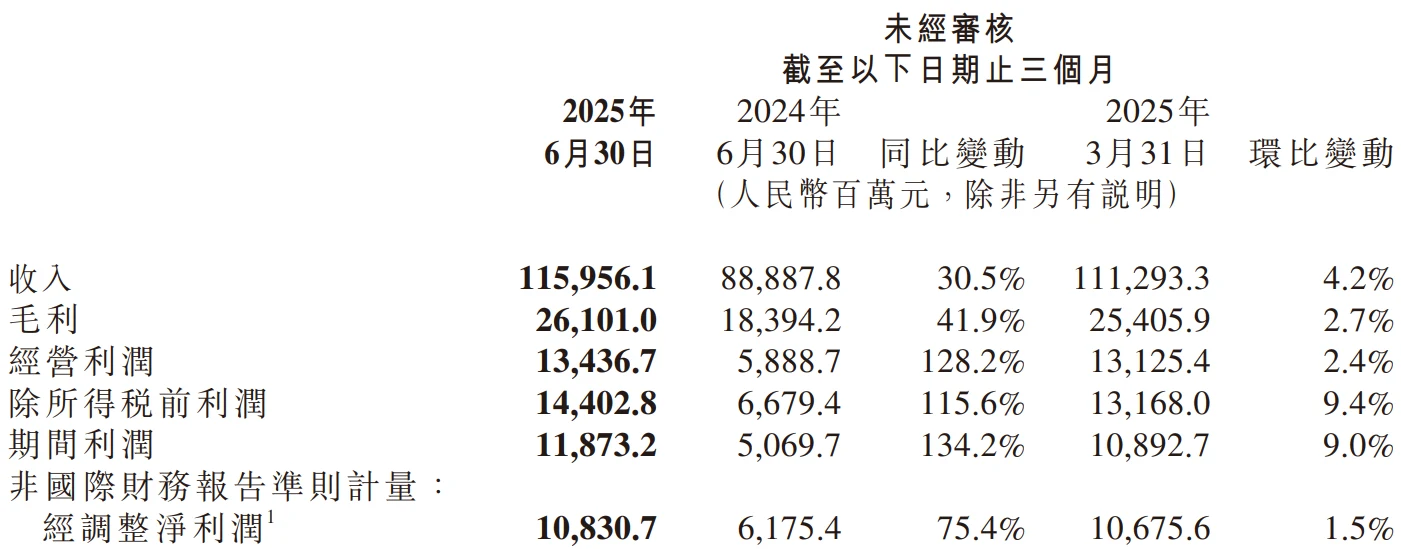

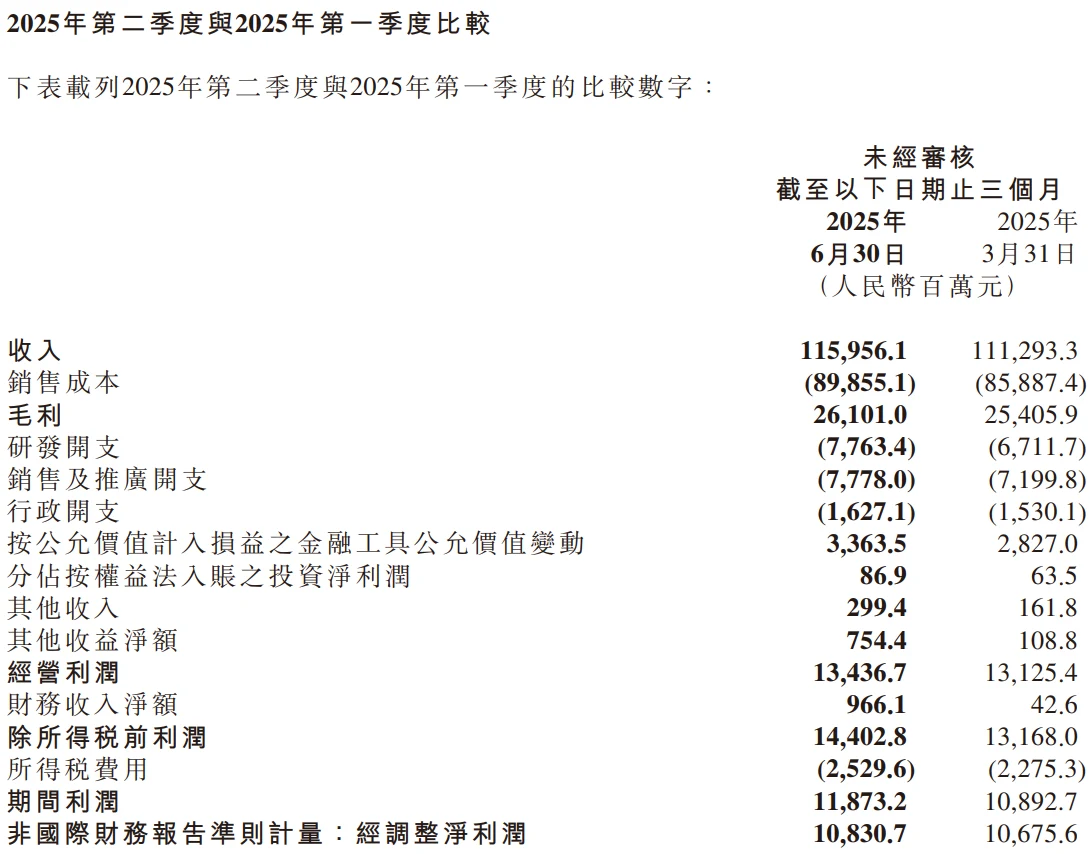

2025年中期財報顯示,小米的轉型取得顯著進展:公司實現營業收入2272.49億元,年增38.23%;歸屬於母公司股東的淨利潤達228.29億元,年增146%,這一增幅遠超市場預期,顯示企業在技術投入與產品創新上的佈局正在產生實際回報。

圖源:小米

由季度維度觀察,2025年第二季小米總營收為1,159.56億元,較去年同期成長30.5%;經調整淨利108億元,較去年成長75.4%。這是公司連續第二季經調整淨利突破百億大關,顯示獲利能力的持續改善。獲利能力指標同樣表現亮眼:毛利率達22.3%,較去年成長2.1個百分點,主要受益於產品結構優化與營運效率提升;淨利率達9.3%,較去年成長2.4個百分點,體現了整體獲利品質的顯著提升。

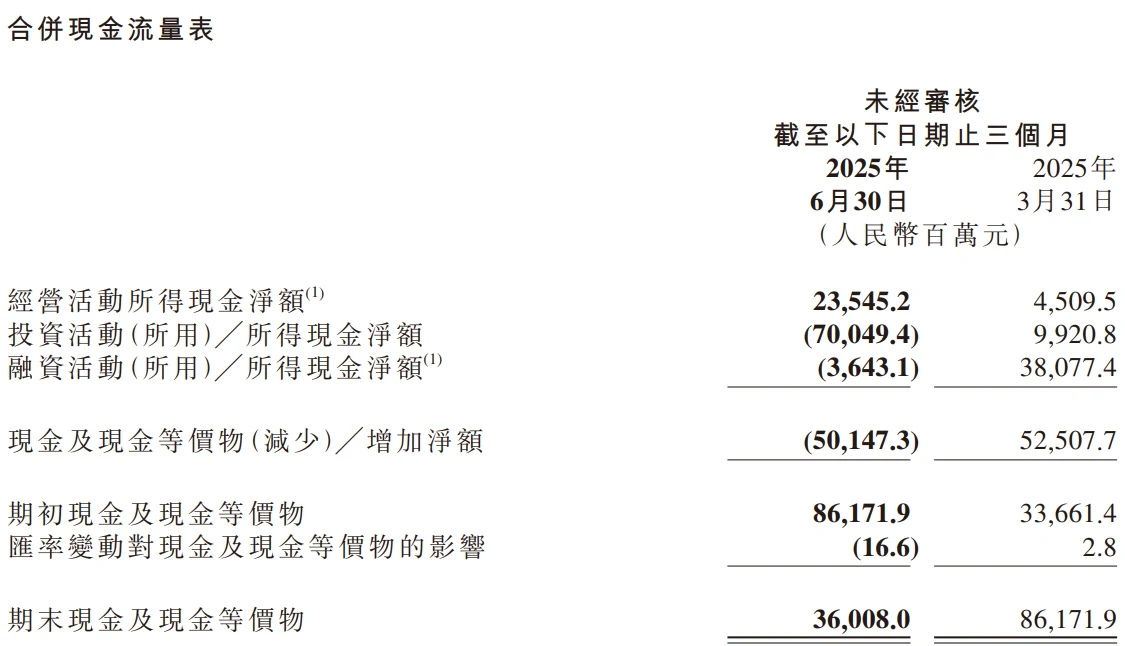

現金流方面,小米同樣保持穩健。2025年上半年,公司經營活動產生的現金流量淨額為280.55億元,年減1,008.63%,截至6月30日,現金及現金等價物餘額達1,236.44億元。這為公司未來在晶片研發、造車專案以及產品創新上的持續投入提供了堅實的資金保障,也為應對市場波動和抓住策略機會提供了充足彈性。

圖源:小米

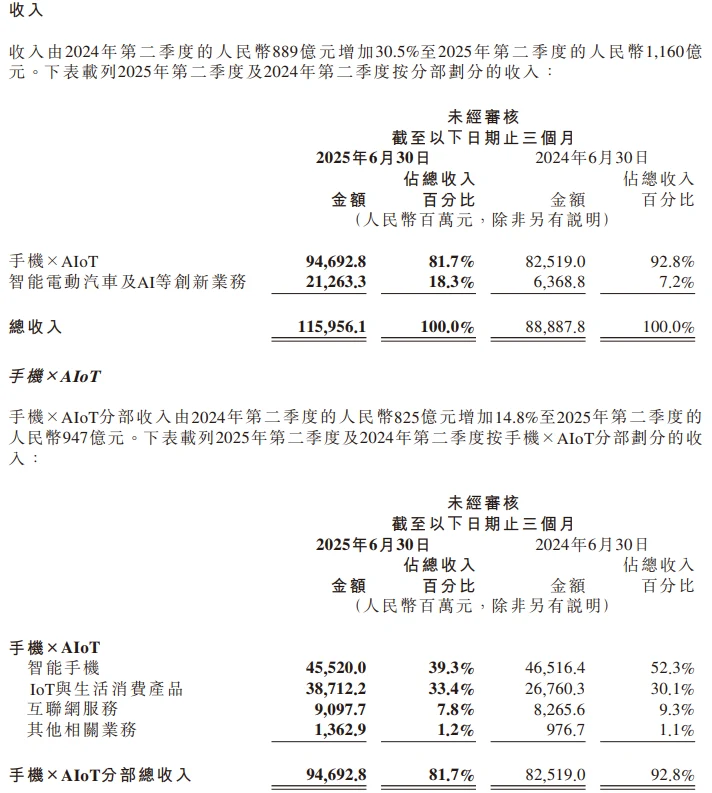

在穩健財務表現的支撐下,小米的業務結構正在改變。傳統智慧型手機業務保持穩定成長,而IoT與生活消費產品、網路服務以及新興的汽車業務正成為新的成長動力。

智慧型手機方面,2025年第二季小米全球出貨量達到4,240萬部,實現連續20季穩居全球前三名。高階化策略效果顯著,在中國市場4000-6000元價格段,小米手機市佔率已達15.4%。新發表的小米17系列搭載第五代驍龍8至尊版和7000mAh金沙江電池,在續航和性能上均有顯著提升,增強了品牌競爭力。

IoT與生活消費產品業務成長快速,第二季營收創歷史新高,達387億元,較去年同期成長44.7%。智慧大家電錶表現特別突出,空調、冰箱、洗衣機等產品出貨量大幅成長,並已進入歐洲市場,全球化佈局正加速推進。

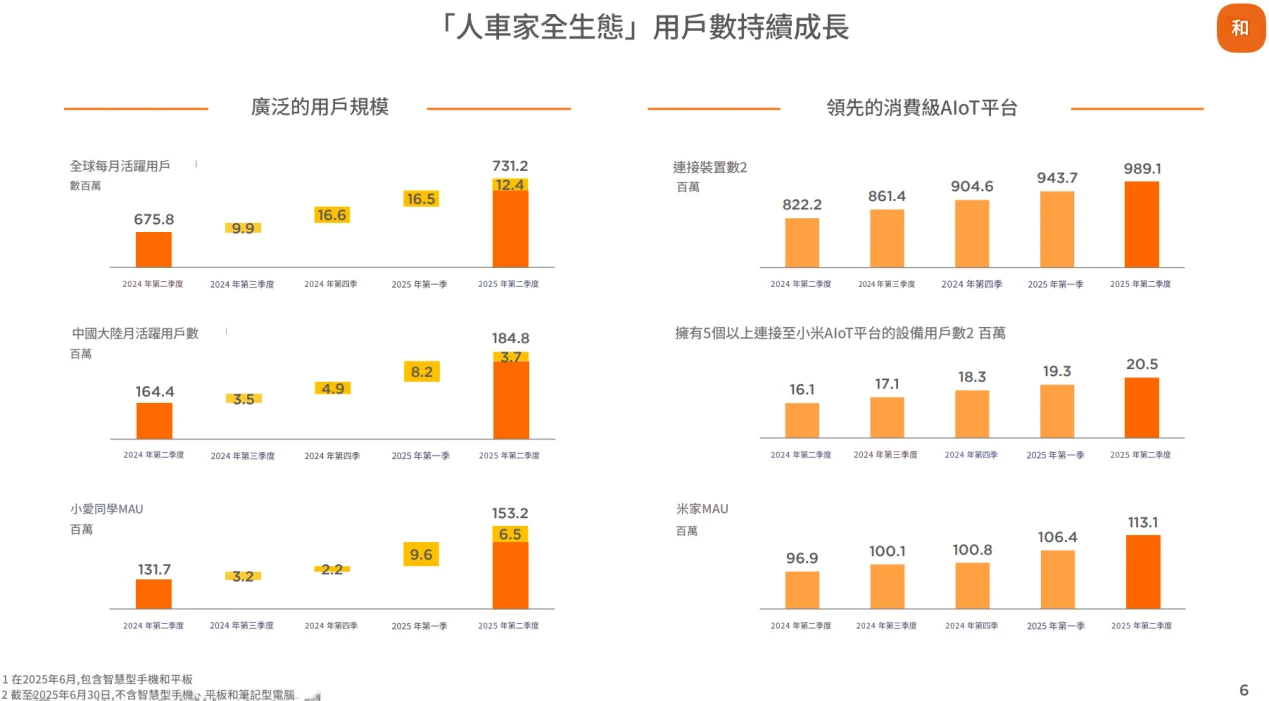

網路服務業務維持穩定成長,第二季營收91億元,毛利率維持在75.4%的高水準。截至2025年6月30日,擁有5台以上小米IoT設備的用戶數達2,050萬,較去年同期成長20%,顯示小米生態黏性的持續增強。

圖源:小米

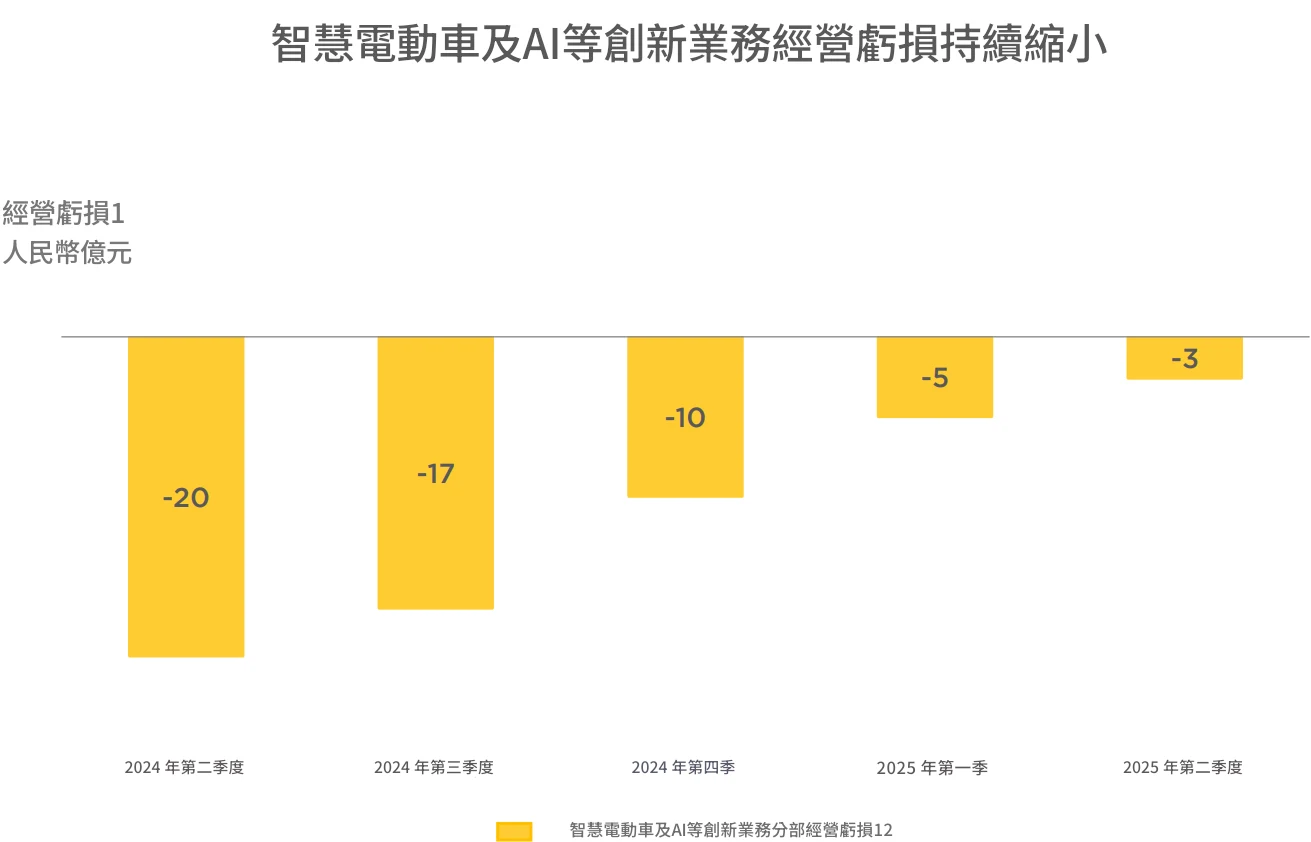

汽車業務成為最亮眼的板塊。2025年第二季度,小米汽車業務經營虧損從第一季的5億元收窄至3億元,改善幅度達40%,毛利率提升至26.4%。公司預計,到2025年底或2026年初,汽車業務可望單季獲利。目前,小米汽車累計交付量已超過18萬輛,預計9月單月交付量將突破4萬輛。

圖源:小米

技術投入成效明顯

當下,小米將「以技術為本」確立為核心策略,並持續加大研發投入以支撐長期發展。 2025年第二季度,小米研發支出達到78億元,年增41.2%,研發強度攀升至總營收的6.7%,在消費性電子產業中處於較高水平,為公司核心技術突破提供保障。

圖源:小米

晶片自研成為技術戰略的重要突破點。 2025年5月,小米自研3nm製程晶片「玄戒O1 」正式發布,使小米成為全球第四家、中國大陸首家掌握3nm晶片設計能力的科技企業。這顆晶片採用台積電N3E工藝,目前已搭載於小米15S Pro旗艦手機、小米平板7 Ultra等設備,為高階產品性能提供核心支撐。

在智慧駕駛領域,小米組成了超過1,000人的研發團隊,總投資達47億元,形成完整的技術體系。本公司已發布自適應變焦BEV技術、道路大模型、超解析度佔用網路技術等關鍵技術,實現從高速OA到城區NOA的全場景覆蓋;端到端大模型與VLM視覺語言模型也已全量推送,推動智慧汽車業務快速成長。

軟體與生態系統方面,澎湃OS建構了「人車-家」生態的技術底座,實現從智慧型手機到智慧家庭、智慧汽車的全面連接,支援200多種設備品類。截至2025年6月30日,小米AIoT平台已連接IoT設備數達9.89億台,年增25%,顯示出生態系的持續擴張和用戶黏性增強。

圖源:小米

人工智慧技術方面,小米發布的多模態大模型MiMo-VL-7B已在金融票據處理、製造業質檢、醫療影像輔助診斷等場景落地應用。同時,AI技術已涵蓋30%-40%的代碼撰寫工作,有效提升研發效率並降低營運成本,為企業長期技術競爭力提供支援。

全球化策略進入新階段

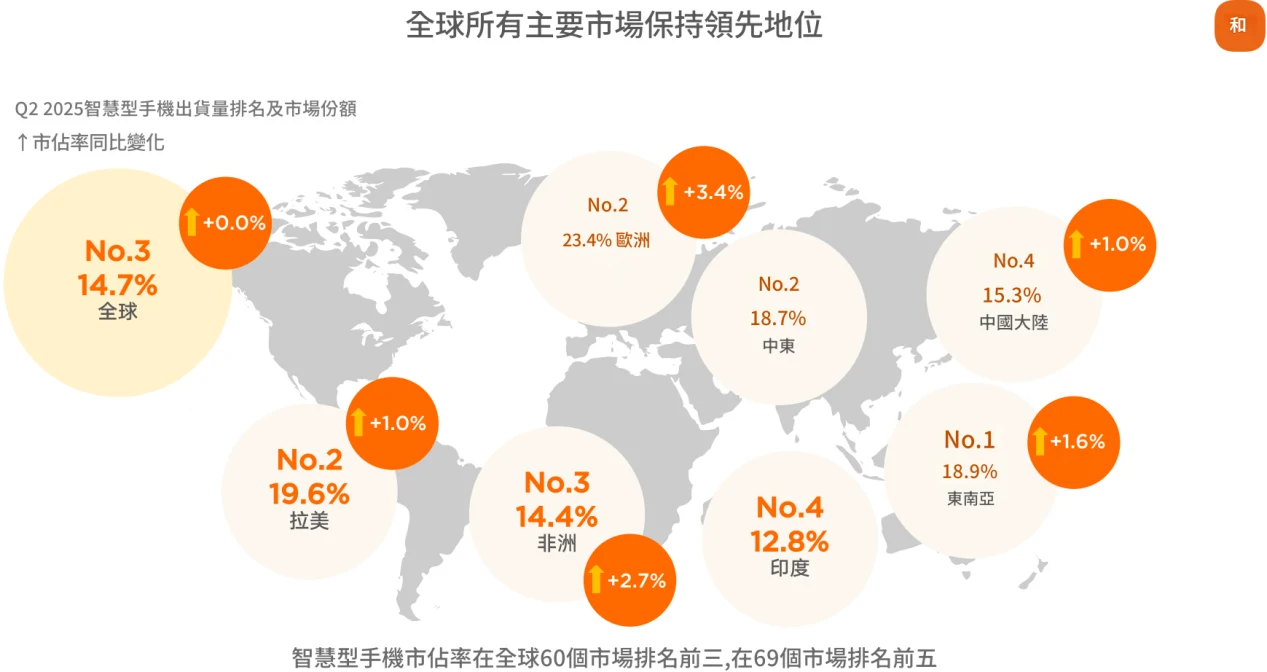

在業務成長和技術投入穩定推進的基礎上,小米的全球化策略也進入新的階段。智慧型手機業務在海外市場表現亮眼,東南亞市場市場佔有率達18.9%,重新奪回區域首位;在歐洲市場,小米手機市佔率首次超過蘋果,達到23.4%,顯示出強勁的市場競爭力和品牌影響力。

圖源:小米

智慧大家電業務的全球化佈局同樣加速推進。 2025年上半年,小米大家電已在東南亞和歐洲市場實現銷售與服務閉環,第三季計畫開拓非洲及拉丁美洲市場。本公司堅持「因地制宜」的產品策略,根據不同市場需求進行客製化開發,確保產品在海外市場具備競爭優勢。

汽車業務的國際化也在穩步規劃中。小米計劃於2027年將電動車出口至歐洲,並正在評估歐洲本土化生產的可行性。初期,小米汽車預計將採取「先出口後在地化」策略,引入現有車型進行適應性改進,而非為當地市場設計全新產品,以降低風險並加快市場進入速度。

通路網路方面,小米持續擴張。截至2025年6月底,公司在中國大陸92個城市開設335家汽車銷售門市,計畫於2030年在全球開設1萬家自營小米之家,進一步強化線下通路佈局。線下通路的擴展提升了品牌形象,並優化了使用者體驗,為小米全球化策略提供了堅實支撐。

圖源:小米

投資屬性分析

從投資價值來看,我們不能對小米麵臨的風險與挑戰視而不見。目前,智慧型手機市場競爭愈發激烈,蘋果、三星和華為等品牌透過價格策略不斷爭奪市場份額。在海外市場,小米還需面對三星、OPPO、vivo等廠商的激烈競爭,為維持市場份額,公司不得不採取更具競爭力的定價策略。

汽車業務的競爭壓力明顯。特斯拉、蔚來和小鵬等品牌在市場中佔據重要地位,價格戰加劇可能對小米汽車的毛利率形成壓力。此外,小米汽車近期因L2級輔助駕駛功能缺陷召回部分車輛,也暴露出技術成熟度仍有待提升。

產能擴張存在限制。北京亦莊工廠的最大產能為24萬輛,而武漢第三工廠因談判分歧陷入停滯,直接導致交付週期延長。例如,2025年1月SU7車型訂單達到4萬台,但實際交付數量不足2.5萬台。

圖源:小米

售後服務體系發展落後於銷售擴張。以小米汽車為例,預計2025年SU7車型銷售將突破20萬輛,但截至7月底,服務據點僅約有181家,平均每家分店需服務約1105輛車輛,維修排隊時間最長可達半個月。

在晶片和智慧駕駛等前沿技術領域,研發投入雖巨大,但技術迭代迅速,成果可能不如預期。同時,全球半導體供應鏈波動也可能影響晶片生產和交付。

儘管如此,目前多家機構對小米未來發展前景依舊持正面態度,對其成長潛力給予充分肯定。大和證券重申小米「買進」評級,12個月目標價定為76港元,基於2025年至2026年的36倍本益比。該機構認為,小米在智慧型手機高階化策略和汽車業務規模化方面的佈局,將成為推動獲利持續成長的核心動力。

國泰海通同樣維持「增持」評級,目標價77.5港元。其分析指出,小米汽車7月及8月交車量均穩定在3萬輛以上,全年可望順利實現並超越35萬輛交車目標;同時,小米空調出貨量快速成長,武漢工廠即將投產,將進一步鞏固大家電在國內外市場的競爭優勢。

高盛則將小米12個月目標價從65港元上調至66港元,維持「買入」評等。高盛認為,小米17系列旗艦智慧型手機和YU7 Max等車型在市場上表現穩健,加上小米宣布所有空調享受10年免費保固服務,體現了公司爭取市場份額的決心和執行力。

從估值角度來看,小米目前本益比約36.3倍,略高於傳統消費性電子企業,但低於部分科技公司。這顯示出市場對小米成長性的高度認可,同時也意味著業績必須保持持續成長以支撐估值水準。

結語

目前來看,小米股價的短期波動受市場情緒和發表會效應影響。但中長期來看,小米的成長將更依賴出貨量與利潤率等因素支撐。小米的高端化策略能否成功,自研晶片的研發進展,以及智慧家庭和智慧電動車業務的表現,或將是決定其未來股價走勢的關鍵因素。

隨著小米17系列27日正式開售,其市場表現將是小米高端化策略的第一個現實檢驗。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊