你需要關注這只遠遠跑贏標普500指數的能源巨人股票

![]() FoolBull

FoolBull

2025年10月03日 22:00 GMT

自2025年以來,美國能源市場同時面臨供需失衡與政策轉向的情況。總部在德州歐文市的Vistra Energy Corp .(Vistra),憑藉獨特的資產結構和市場定位,股價表現遠超大盤——截至發稿,該股年內漲幅超過40 %,比標普500指數約13 %的回報率高出30多個百分點。

圖源:TradingView

Vistra的股價表現反映出產業需求上升、政策環境利好以及公司獨特競爭優勢的綜合影響。本文將從能源產業趨勢出發,結合Vistra的基本面數據和市場表現,分析該股成長動力、財務狀況及投資價值,並評估其在能源板塊的策略佈局與潛在機會。

規模領先且財務穩健

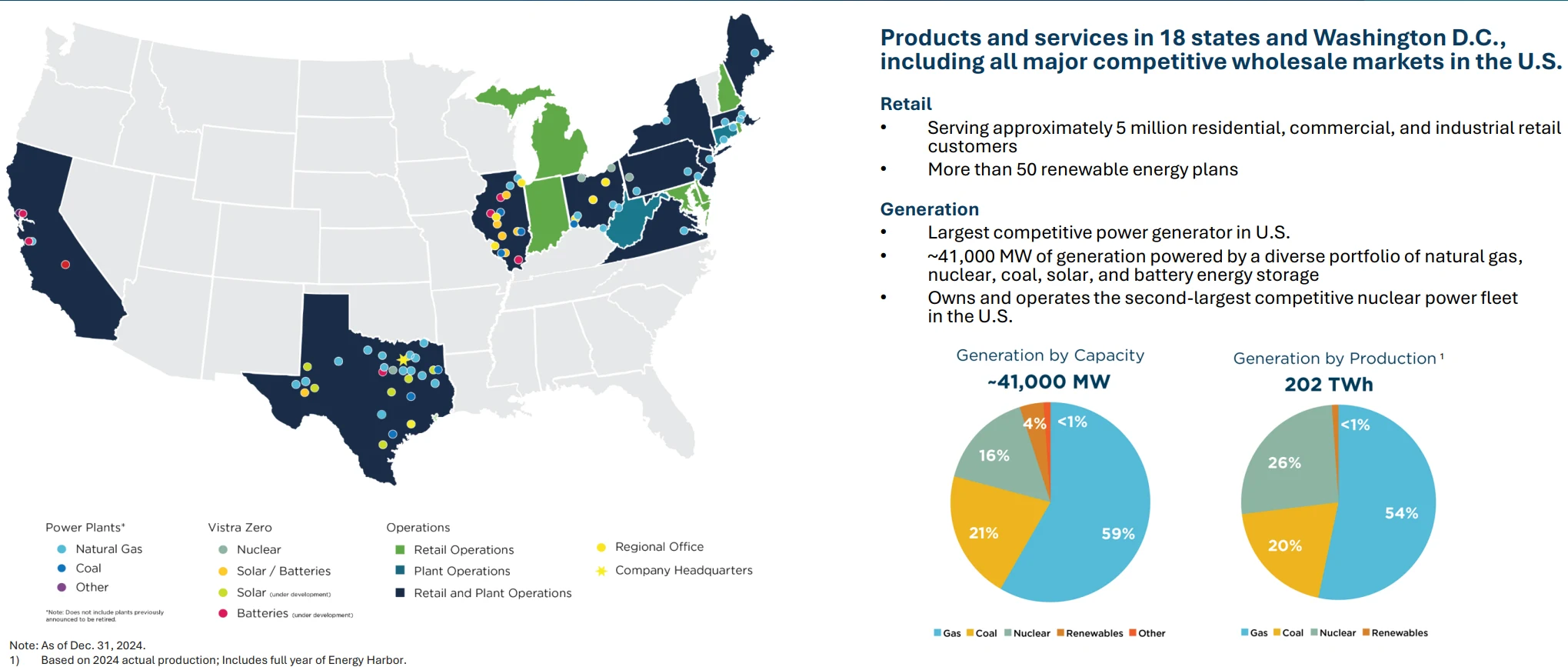

Vistra成立於2016年,透過一系列併購形成目前規模,目前營運約41,000兆瓦的發電容量,涵蓋德州、PJM互連區等關鍵電力市場,目前是美國最大的競爭性發電商和電力供應商之一。

圖源: Vistra

公司業務主要分為發電和零售兩大板塊。發電業務包括天然氣(佔54%)、核電(26%)、煤炭和再生能源,零售業務則透過TXU Energy等品牌服務超過500萬名客戶,提供彈性的定價合約。這種結構使Vistra能夠在批發市場銷售電力,同時透過零售通路鎖定收入,減少價格波動的影響,並進一步強化了風險避險能力

在業務佈局方面,Vistra的產能規模和能源結構具有明顯優勢。公司總裝置容量達4.1萬兆瓦,能源組合涵蓋天然氣、核電、煤炭、太陽能及儲能等多元化品類。其中,核電資產尤其關鍵,公司擁有德州Comanche Peak和賓州Beaver Valley等4座核電廠,總裝置容量6.4GW,為美國第二大競爭性核能營運商。在儲能方面,Vistra營運的加州莫斯蘭丁儲能係統容量達750兆瓦/3,000兆瓦時,是全球最大的公用事業級儲能專案之一。客戶覆蓋方面,公司透過旗下零售品牌服務約500萬住宅、商業及工業用戶,業務版圖從加州延伸至緬因州,為持續業績成長提供了穩定基礎。

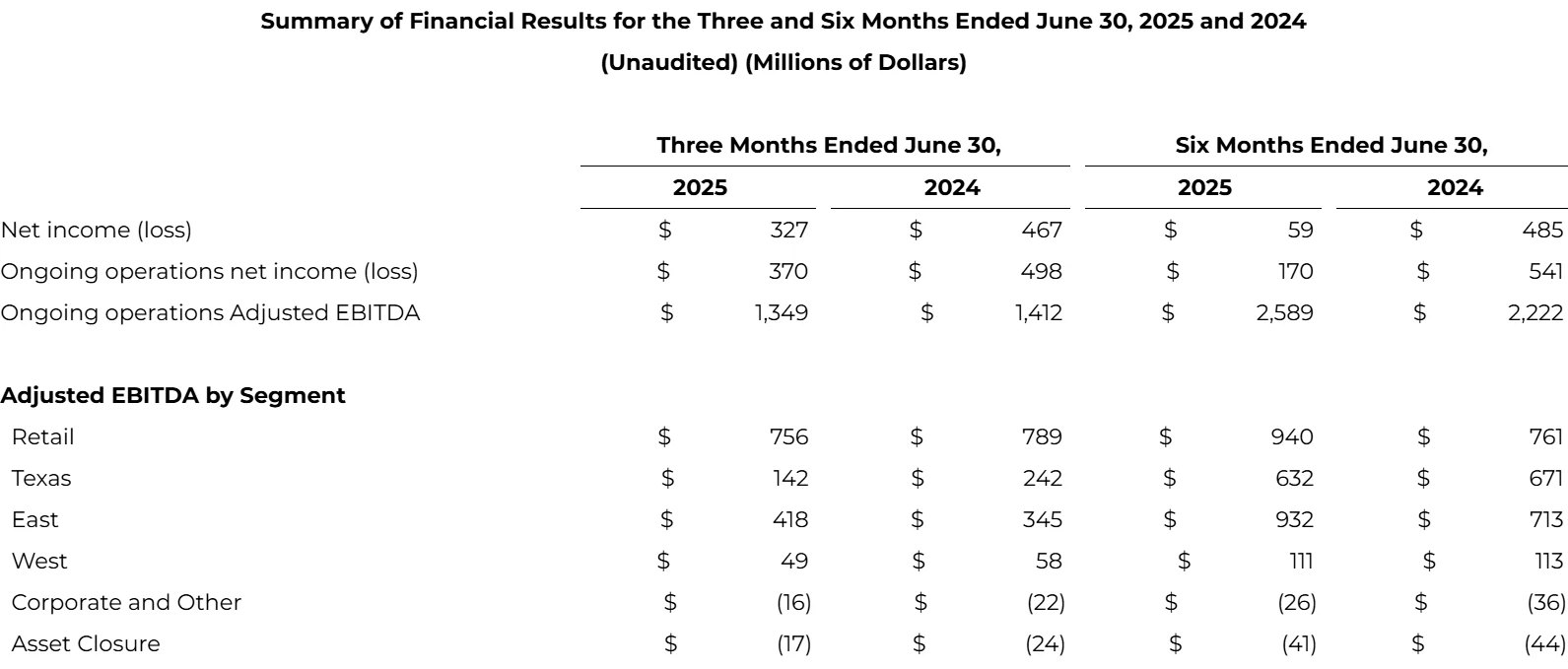

財務數據顯示, Vistra 2025年第二季GAAP淨收入為3.27億美元,營運現金流量為11.71億美元。持續經營業務淨收入為3.7億美元,持續經營業務調整後EBITDA 為13.49億美元。

圖源:Vistra

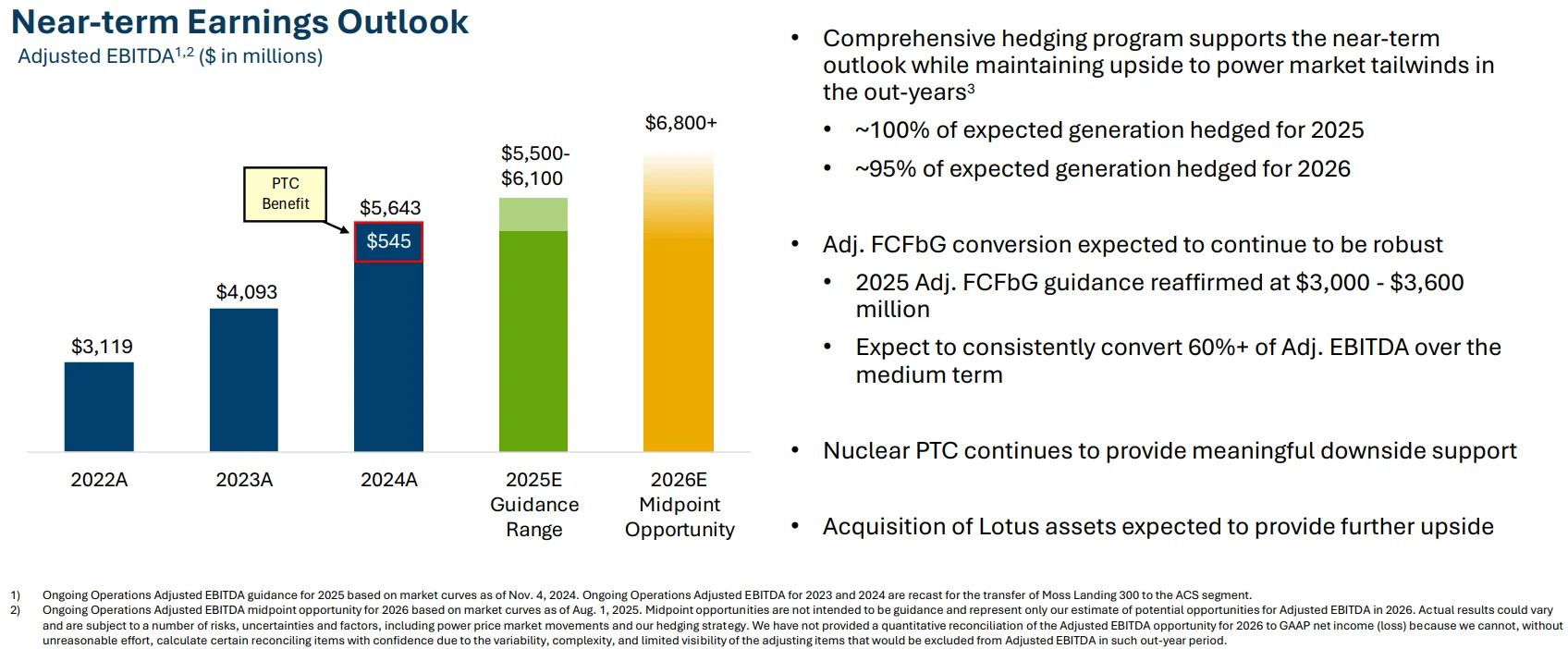

Vistra 全年EBITDA指引範圍為55億至61億美元,並將2026年調整後EBITDA中點下限從60億調高至68億美元,甚至可能達到70億美元。此外,政策支持帶來的紅利仍在推動獲利成長——2024年核電稅收抵免為公司增加了約5.45億美元EBITDA,且相關政策預計將持續。

圖源:Vistra

從策略發展來看,Vistra的一系列升級措施進一步鞏固了競爭優勢。 2021年,莫斯蘭丁儲能係統投入運營,確立了其儲能領域的領先地位;2024年3月完成與Energy Harbor的整合,獲得美國第二大核電廠群;公司也設定了2030年減排60%和2050年實現淨零排放的長期目標,這與能源轉型趨勢契合,為其在能源板塊持續跑贏大盤提供了支撐。

行業前景

目前,美國電力產業正面臨供需緊張的衝突:需求快速上升,而供應擴張則落後。政策方面對部分能源品類的傾斜,使擁有核心資產的企業獲得了明顯發展機會。

推動需求快速成長的核心因素是AI產業和資料中心的擴張。高盛數據顯示,2025年,微軟、Google等四大科技巨頭資本開支預計達3,640億美元,其中超過1,000億美元用於建設和擴容資料中心。根據國際能源總署的預測,全球資料中心用電量將從2024年的500太瓦時增加到2030年的945太瓦時,其中AI計算貢獻佔比高達35%至50%。在美國,資料中心容量需求預計從目前的35吉瓦成長到2035年的78吉瓦至123吉瓦,這一趨勢直接推高了基荷電力的需求。 PJM市場作為美國最大的電力批發市場,2025年夏季高峰電價預計較2024年上漲15%至20%,反映出供應緊張的現實。

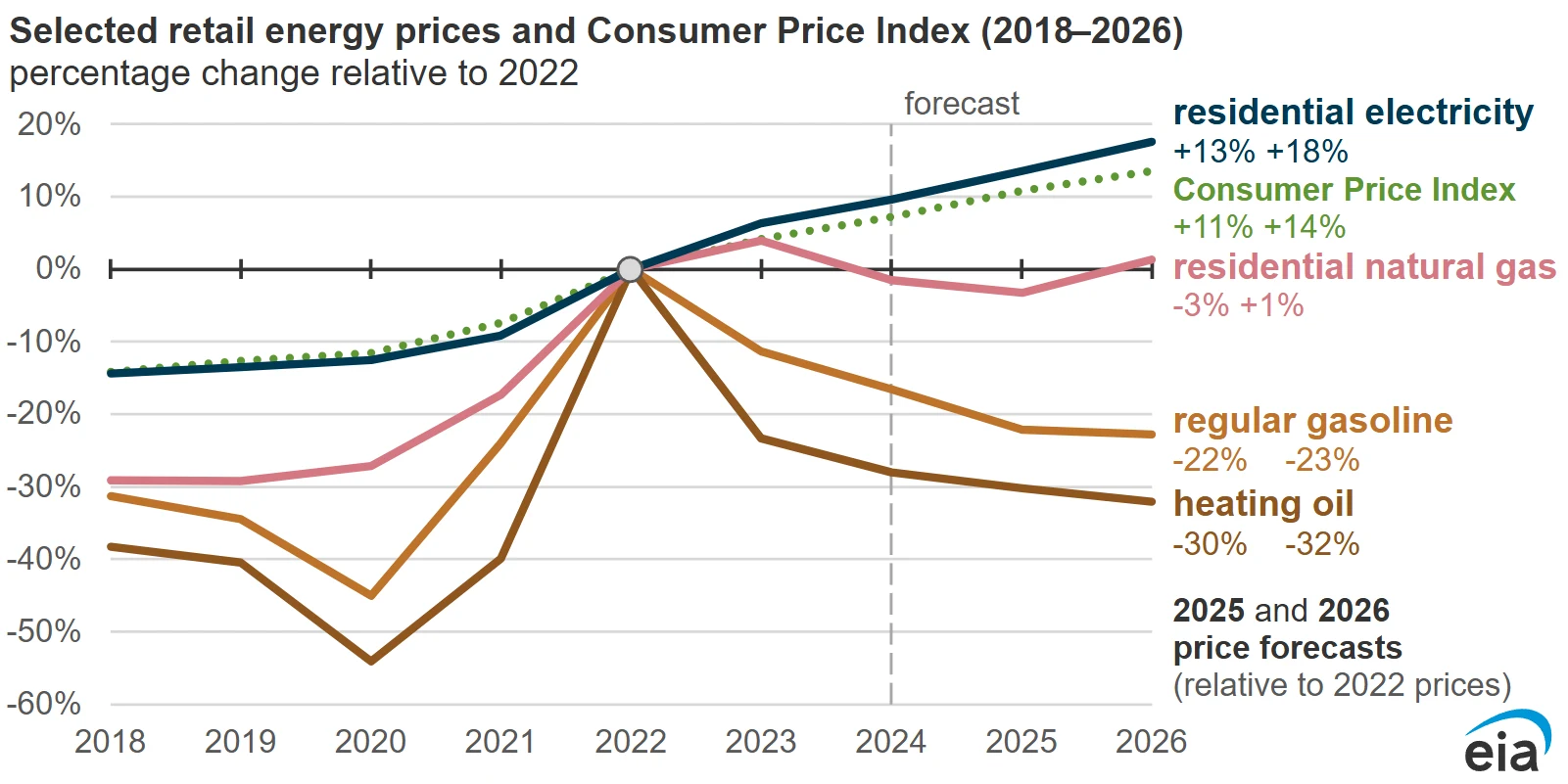

供應端擴張也存在滯後問題。太陽能和風能計畫因融資障礙及政策調整頻繁被取消,美國能源部甚至警告,如果電力產能無法加快建設,到2030年,美國停電事件可能會翻倍。供需失衡推動電價持續上行。美國能源資訊署數據顯示,自2020年以來,居民平均電價漲幅已超過30%;卡內基美隆大學預測,2030年,全國平均電費將再上漲約8%,數據中心集中地區如維吉尼亞州,漲幅可能高達25%。

圖源:美國能源資訊署

政策支援方面也為核電業者提供了長期保障。 2025年生效的《大而美》法案調整了太陽能和風能的稅收抵免,但將核電稅收優惠延長至2036年。同時,美國政府對核電的政策態度偏向支持,使Vistra成為此政策紅利的主要受益者,在產業優勢下進一步鞏固其市場地位和獲利能力。

Vistra的競爭優勢

在產業紅利和政策支持的背景下,Vistra的競爭優勢體現在三重壁壘:稀缺性、產能彈性以及多元能源組合的風險對沖能力。

首先,核電資產的稀缺性構成了Vistra的核心護城河。核電約占美國總發電量的20%,自1996年以來,新增核設施投產幾乎停滯,使現有核電資產高度稀缺。 Vistra擁有6.4GW核電裝置容量,是美國第二大競爭性核電營運商,高於同業Talen 能量的2. 2 GW。核電運營成本低且穩定,同時享受聯邦稅收抵免。在電價上漲時,其獲利彈性明顯優於純化石能源企業。

圖源: Vistra

例如,電價從每兆瓦時50美元上升至80美元,核電企業的毛利率提升幅度可達到化石能源企業的1.5倍,這種獲利彈性是股價超越大盤的重要動力。

其次,產能彈性使Vistra能夠快速回應市場需求。儘管核電廠已接近滿載運作,天然氣和燃煤電廠的利用率僅為63%或更低,仍保留大量閒置產能。在目前高電價環境下,公司可透過提升化石能源機組利用率快速增加發電量,滿足AI資料中心和其他新增負載的需求,形成「價格上漲+產量提升」的雙重獲利驅動。這種彈性在供需緊張的市場中尤其關鍵,可最大化抓住行業紅利並保持業績增速高於市場平均。

最後,多元化能源組合使公司具備明顯的風險對沖能力。天然氣裝置比例高達54%,可靈活應對短期負載波動;核電佔26%,提供穩定基礎電力並享有政策支援;儲能資產緩解風光發電間歇性問題,提高電網接入效率。

這種組合規避了單一能源價格波動的風險,例如國際天然氣價格上漲時,核電與儲能可緩衝成本壓力,同時滿足電網對可靠性和低碳化的雙重要求。

華爾街普遍看好

回顧歷史,Vistra股價已連續三年上漲:2023年漲幅70 %,2024年超過2 60 %,成為標普500成分股中漲幅最高的個股之一,2025年截至目前,漲幅接近50 %。這一成長與產業供需緊張、電價上漲以及核電政策落地等關鍵節點高度同步。

例如,2024年3月完成與Energy Harbor的整合後,公司核電資產規模翻倍,當年第二季股價單季上漲23 %,充分反映了資產價值對股價的直接推動作用。

圖源:TradingView

短期波動主要受市場情緒和相關板塊影響,並未動搖長期邏輯。 2025年初,由於DeepSeek AI技術突破引發科技類股波動,Vistra股價單日下跌近29%,但隨後一個月內快速收復大半跌幅。這反映出市場對電力需求成長和核電資產稀缺性的核心邏輯回歸。

截止2025年9月25日,該公司股價為201.62美元,總市值683.13億美元,其動態估值與13%的獲利增速匹配度高於同行,尚未出現明顯泡沫。

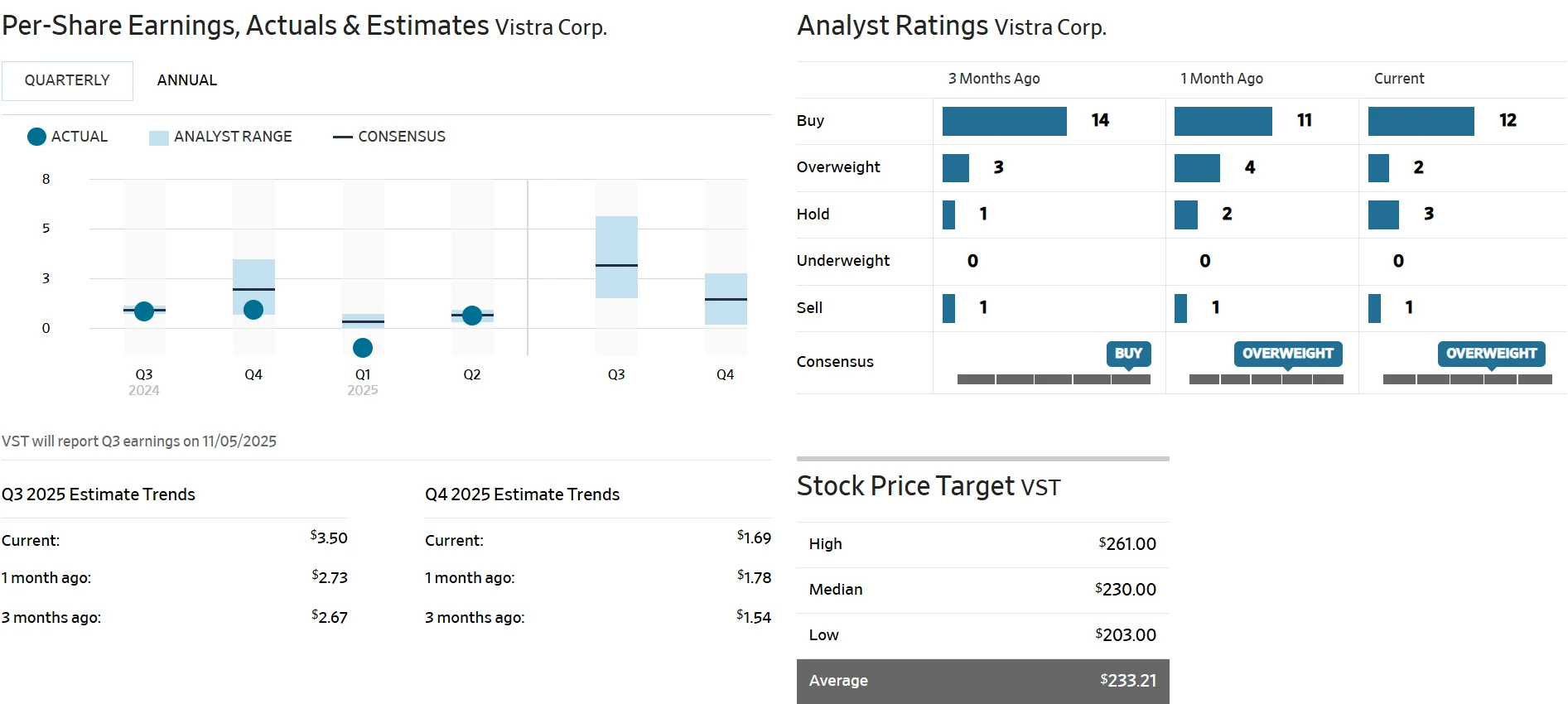

Vistra也獲得了華爾街分析師的普遍看好。根據《華爾街日報》的統計,近三個月共有18位分析師涵蓋,其中12位給予買入評級,顯示出能源板塊罕見的高共識。分析師目標價平均為233.21美元,比目前股價高出近16 %,若兌現,該股與標普500指數的漲幅差距可望進一步拉大。

圖源:WSJ

樂觀機構持續上調預期,如摩根大通將目標價從227美元上調至248美元,維持「增持」評級;Scotiabank首次覆蓋即給出「板塊優於大盤」,目標價256美元;即便較為謹慎的傑富瑞,將評級下調為「板塊優於大盤」,目標價256美元;即便較為謹慎的傑富瑞,將評級下調至「持有」,目標價仍為230美元,其預期仍為230美元的股價。

分析師分歧主要集中在短期波動風險,但核心基本面判斷一致。傑富瑞提到科技板塊波動可能導致電力股短期回調,但確認核電資產價值和電價上漲邏輯不變;多數機構關注長期價值,認為Vistra的產能彈性和政策紅利將在未來電價上漲週期中帶來超預期收益。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊