國際油價突破70美元關口,地緣政治風險溢酬與供需失衡下的油市

![]() FoolBull

FoolBull

2025年09月28日 03:31 GMT

關鍵點:

隨著地緣政治壓力加劇,市場對俄羅斯供應受限的擔憂升溫,推動全球基準布蘭特原油價格自7月下旬以來首次收於每桶70美元上方,地緣政治因素再度成為擾動原油市場的主導力量。

強勁的美國PCE通膨數據也為油價帶來了額外支撐,市場對聯準會10月再次降息的預期升溫。而美元的同步走弱也使得以美元計價的大宗商品對持有其他貨幣的買家更具吸引力。

從基本面來看,全球經濟面臨較大挑戰,油市需求端維持成長放緩態勢。供應端歐佩克+增產計畫快於預期,疊加美國等其他產油國的增產預期,供應過剩壓力可能持續利空油市。

國際油價錄得三個多月來最大單週漲幅,9月26日,倫敦洲際交易所布倫特原油2025年11月期貨合約以70.13美元/桶收盤,自7月31日以來首次突破70美元整數關口,單週漲幅超過4. 5%,創下2025年6月以來最大單週漲幅;同期紐約商品交易所WTI原油11月合約收在65.72美元/桶。

圖源:TradingView

這輪漲勢打破了先前油市的震盪僵局,核心驅動力來自地緣政治風險的集中釋放以及美元的走弱,而當下供需兩端的複雜走勢則為後續油價發展埋下伏筆。隨著地緣政治壓力加劇,市場對俄羅斯供應受限的擔憂升溫。同時,交易員的入場進一步放大了漲勢,大宗商品交易顧問(CTA)自8月初以來首次轉為淨多頭部位。

突破關鍵心理價位

自2025年第二季以來,布蘭特原油長期困於65-70美元/桶的窄幅震盪區間,核心矛盾在於「地緣風險反覆」與「供應過剩預期」的拉鋸。目前這項平衡被打破,本周原油期貨價格開啟連續反彈模式,近3個交易日內,國際標竿油價表現亮眼。

布蘭特原油價格9月2 6日以70.13美元收盤,超過9月2日的高點,且突破了100日和55日移動均線以及日線雲圖底部,呈現看漲突破信號。若能突破8月1日高點71.95美元,油價可能進一步升向8月高點73.07美元。

圖源:TradingView

美國活躍石油鑽井平台數量增加至424座,為7月以來最高水平,顯示未來美國產量可能成長。這項數據通常被視為美國未來原油產量的先行指標。

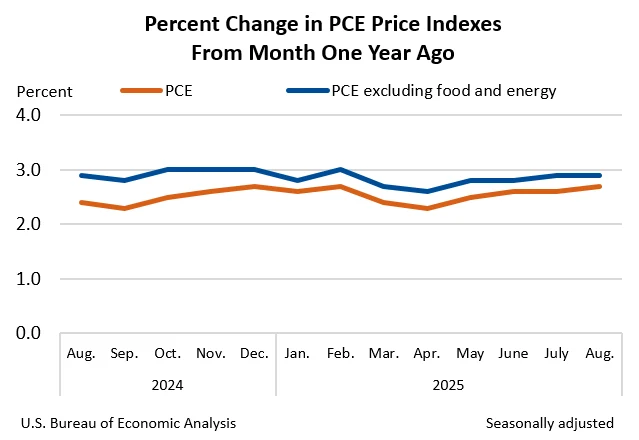

值得注意的是,強勁的美國PCE通膨數據在周五也為油價帶來了額外支撐。美國8月個人消費支出(PCE)物價指數較上季上漲0.3%,較去年同期成長2.7%,緩解了市場對短期需求惡化的擔憂。

圖源:BEA

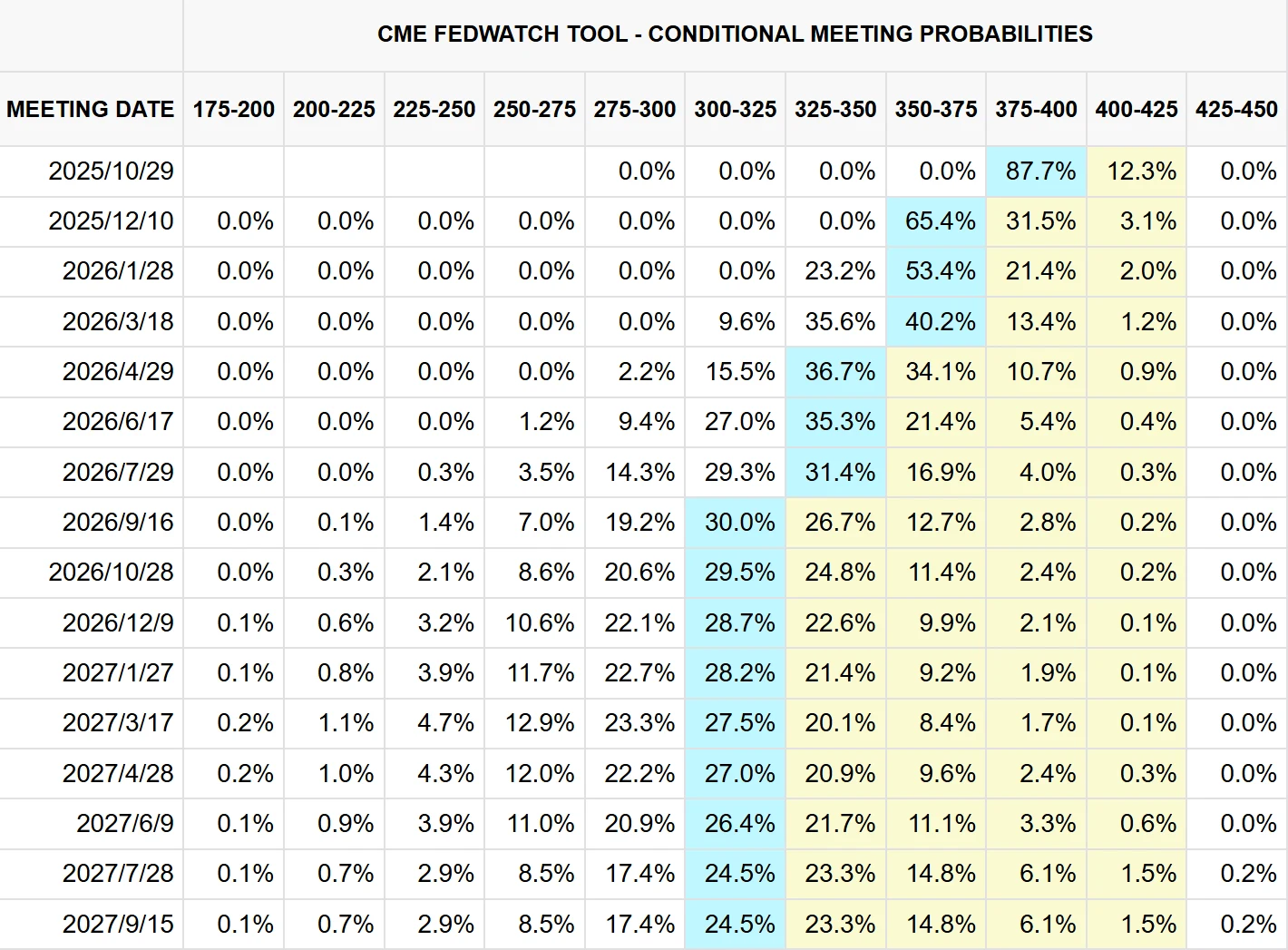

符合預期的通膨數據提升了市場對聯準會10月再次降息的押注,根據CME Group的聯準會觀察工具,市場仍預期聯準會10月降息的可能性為87.7%。12月連續第三次降息的可能性維持在65%左右。

圖源:CME Group

同時,美元走弱使得以美元計價的大宗商品對持有其他貨幣的買家更具吸引力。

圖源:TradingView

地緣政治風險升溫

本週油市的偏強表現,主要由俄烏局勢、伊朗核問題談判、委內瑞拉出口限制等多面向因素共同推動,其中俄烏局勢的動態尤其牽動市場神經。

美國總統川普25日在白宮會晤土耳其總統艾爾段時公開表示:「我希望他(艾爾段)停止從俄羅斯購買石油。」本週早些時候,他還曾指責購買俄羅斯燃料的北約成員國。這一系列表態加劇了市場對俄羅斯能源出口受限的擔憂。

烏克蘭對俄羅斯能源設施的攻擊明顯升級。根據統計,8月俄羅斯煉廠因遇襲受影響的產能約120萬桶/日,佔其國內總煉油廠產能的17%。進入9月後,俄羅斯煉廠加工量進一步下滑至494萬桶/天,較8月平均減少15萬桶/天。

烏克蘭的攻擊範圍已從煉廠擴大至油泵站、港口等能源運輸關鍵環節,進一步加劇了市場對能源供應的擔憂。據悉, 8月至9月中旬,烏克蘭的無人機攻擊已導致俄羅斯損失約30萬桶/日的煉油產能。

作為回應,俄羅斯副總理亞歷山大·諾瓦克表示,目前已實施的汽油出口禁令將延長至年底,並將在汽油限制措施的基礎上,增加禁止非生產商出口柴油的禁令。這項決定進一步加劇了市場對全球能源供應緊張的預期。

市場緊張情緒也體現在交易層面。演算法交易已成為石油市場的一股強大力量,在平均每天的原油交易中佔比高達70%。這種由電腦驅動的交易策略在很大程度上改變了原油市場的交易格局。

商品交易顧問(CTA)是石油市場的重要參與者。儘管CTA僅占美國石油市場管理資金參與者的五分之一,但今年CTA佔該群體淨交易量的近60%。這是自2017年以來所佔的最大份額,顯示其對市場的影響力正在擴大。

這些演算法CTA通常是趨勢的追隨者和放大者。當價格上漲時,它們會增加買入,推動價格進一步上行;當價格下跌時,它們則會加速拋售,加劇價格下跌。一些分析師認為,在最近的反彈中,CTA可能導致石油價格被高估了每桶7美元之多。

供需基本面

儘管地緣政治風險推高油價,但市場供應面的前景依然複雜。包括國際能源總署(IEA)在內的預測機構預計,在OPEC+以及非OPEC產油國(尤其是美洲地區)產量增加的推動下,今年稍後市場將出現供應過剩。

俄羅斯政府已將2025年石油出口預測上調4.5%至2.401億噸,這項數據與目前市場對俄羅斯供應受限的擔憂形成了有趣對比。上調出口預測顯示俄羅斯正努力維持其石油收入,儘管面臨地緣政治壓力。

伊拉克庫德地區計劃恢復原油出口,這些原油將透過管道運往土耳其的傑伊漢港。這項新增供應源可能在一定程度上緩解市場對供應緊張的擔憂。

供需指標對比顯示市場正處於微妙平衡狀態。供應端呈現複雜現象:俄羅斯煉油產能因持續襲擊而受損,日均損失量約100萬桶,直接製約了其成品油出口能力;同時,美國在線鑽探油井數量增至424座,達到7月以來最高水平,預示未來產量可能進一步提升。此外,伊拉克庫德地區計劃恢復原油出口,這將為市場帶來新的供應增量。

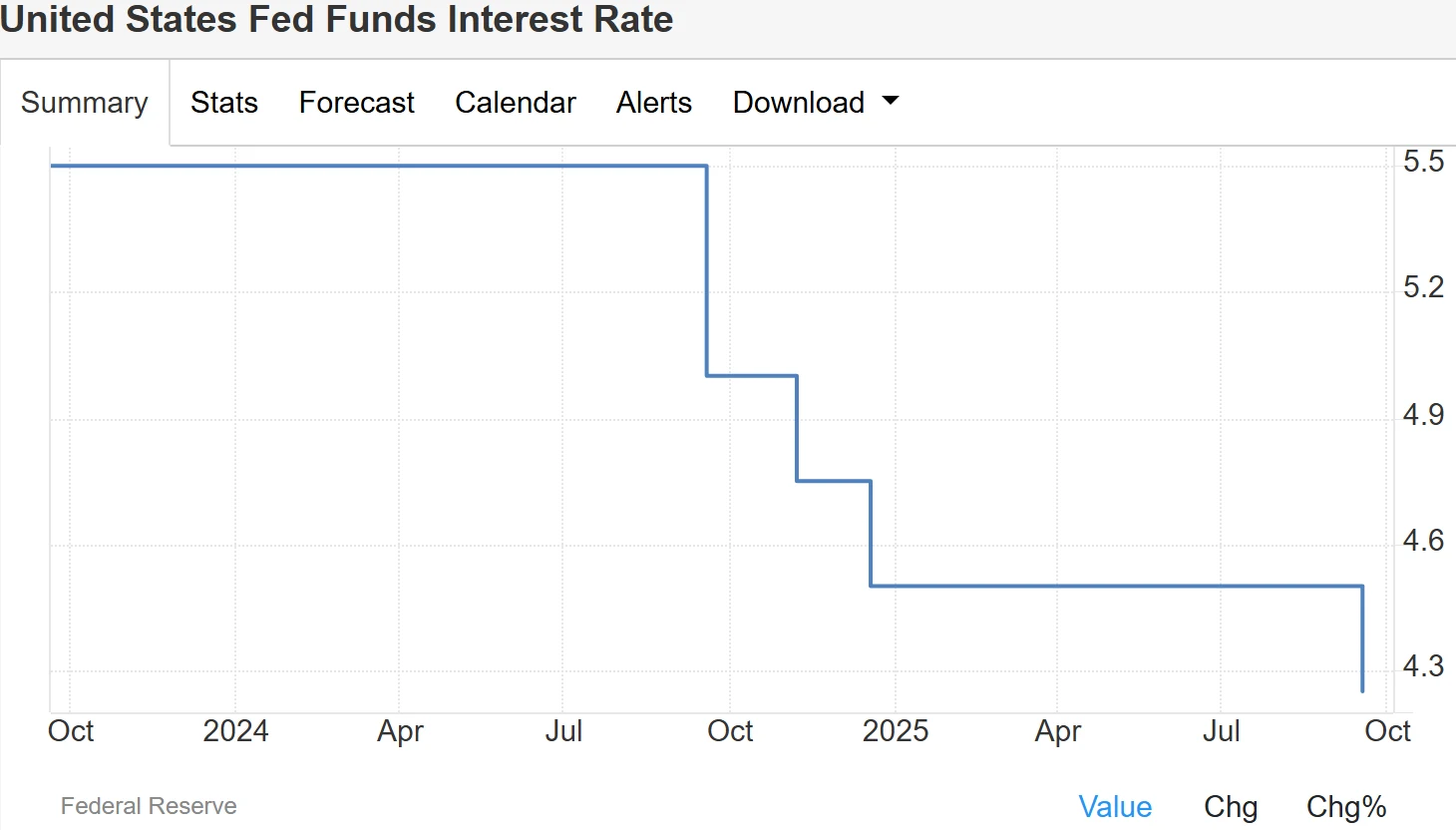

需求端同樣呈現多空因素共同出現的格局。美國經濟維持韌性,GDP年化成長率最新上調至3.8%,為石油需求提供基本面支撐;貨幣政策方面,聯準會9月已實現年內首次降息25個基點,有助於降低借貸成本並刺激經濟活動;此外,美元指數下跌0.33%,使得以美元計價的原油對持有其他貨幣的買家更具吸引力,間接提振需求。

圖源:TradingEconomics

這種供需力量的微妙平衡使得油價對短期消息面因素特別敏感,任何一方的細微變化都可能打破當前均衡狀態。

有分析認為,目前對油價最直接的支撐來自兩方面:一是地緣衝突導致的供應擔憂,烏克蘭對俄羅斯能源設施的襲擊,直接削弱了俄羅斯的煉油能力與出口能力;二是美國週度庫存數據的“助攻”,近期美國原油呈現去庫態勢,說明供需層面暫時未給油價帶來強勢壓力。

高度波動可能成為新常態

未來油價走勢仍可能將主要取決於「地緣溢價」與「供應過剩擔憂」這兩個關鍵因素的相互作用。有市場分析認為,雖然地緣衝突會帶來風險溢價,但支撐作用往往是短期的,關鍵在於事件是否會造成「長期、大規模的實際供應中斷」。

從基本面來看,全球經濟面臨較大挑戰,油市需求端維持成長放緩態勢,對原油價格的支撐相對不足。供應端歐佩克+增產計畫快於預期,疊加美國等其他產油國的增產預期,供應過剩壓力持續利空油市。

有分析師指出,中國國慶假期前後或再次迎來地緣博弈的關鍵窗口期,俄烏局勢、伊朗核問題兩條主線均可能有新動態。若東歐緊張局勢進一步發酵,俄羅斯原油及成品油出口或因基礎建設受損而進一步減量,油價短期仍存上行風險。

聯準會貨幣政策走向也將影響油價走勢。儘管上週聯準會降息25個基點,但比預期更強勁的經濟數據可能會讓聯準會在後續決策中變得更加謹慎。交易員認為聯準會在下次會議上降息25個基點的機率為87.7 %,低於一週前的近92%。

此外,隨著北半球冬季能源需求旺季臨近,油市平衡將面臨更多變數。交易員將關注每周公佈的美國原油和成品油庫存數據,這是驗證供需強弱的重要依據。在無直接軍事衝突升級的前提下,地緣政治因素對原油實際出口總量難以產生持續性影響,更多是短期擾動及出口流向的變化。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊