本週市場更新:市場聚焦美國9月非農業數據,降息預期或降溫;美國政府停擺危機迫近;特斯拉公佈Q3交付數據

![]() FoolBull

FoolBull

2025年09月29日 03:00 GMT

福布財經為您帶來本週市場要聞:

市場焦點

美國一系列經濟數據將發布,市場重點關注就業數據

本周美國就業數據成為市場焦點,其中9月非農就業報告將於週五公佈,市場預計美國9月新增非農就業職缺為5萬,前值為增加2.2萬。

圖源:美國勞工統計局

在此之前,還有多項勞動市場指標值得投資人關注。具體包括:

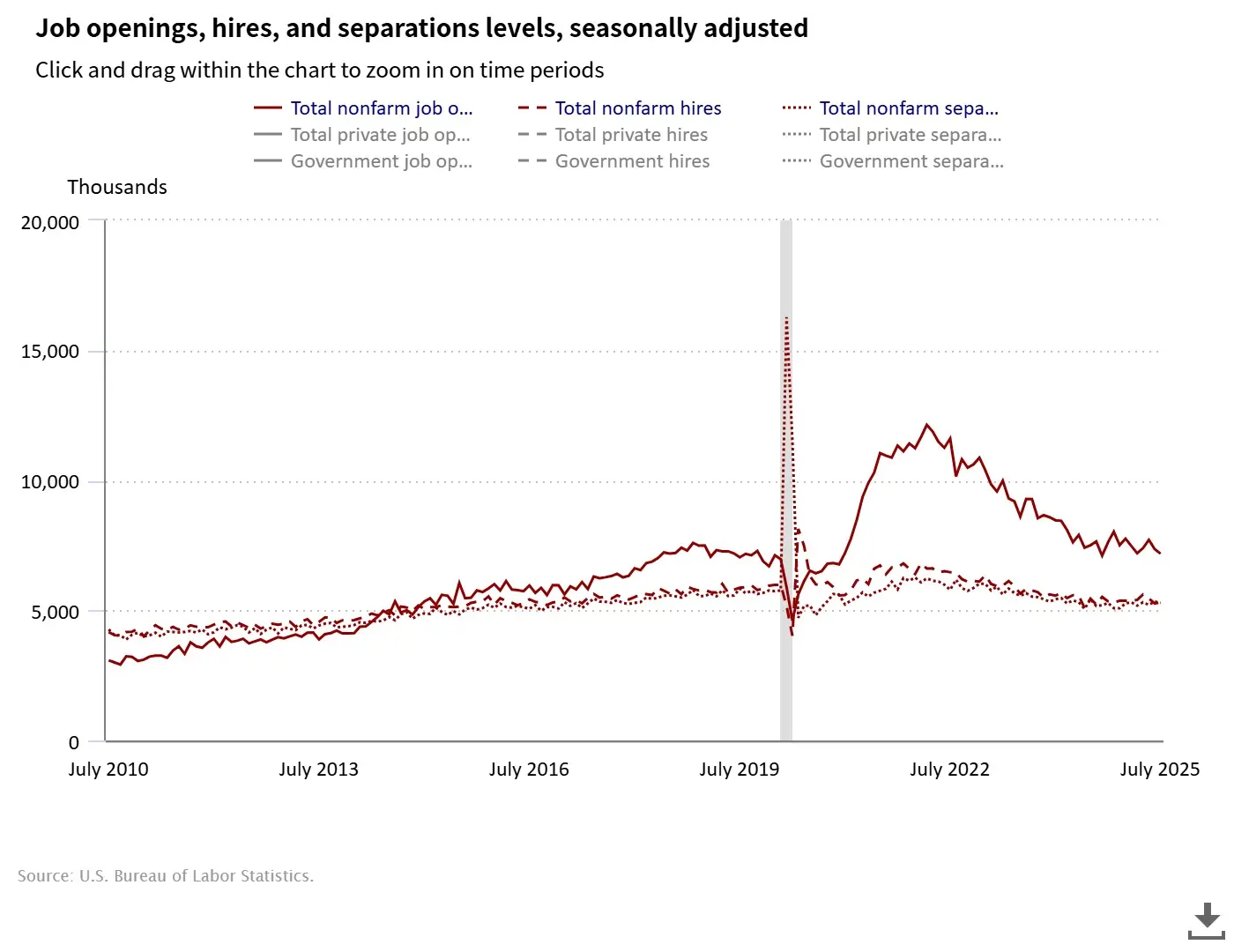

8月JOLTS職缺數據將於9月30日(週二)公佈。市場預測8月JOLTS職缺數為710萬個,前值為718.1萬個。 7月JOLTS職缺數已降至718.1萬,創2024年9月以來新低,且職缺數與失業人口之比從6月下修後的1.049降至0.992,為2021年4月以來首次低於1.0。

圖源:美國勞工統計局

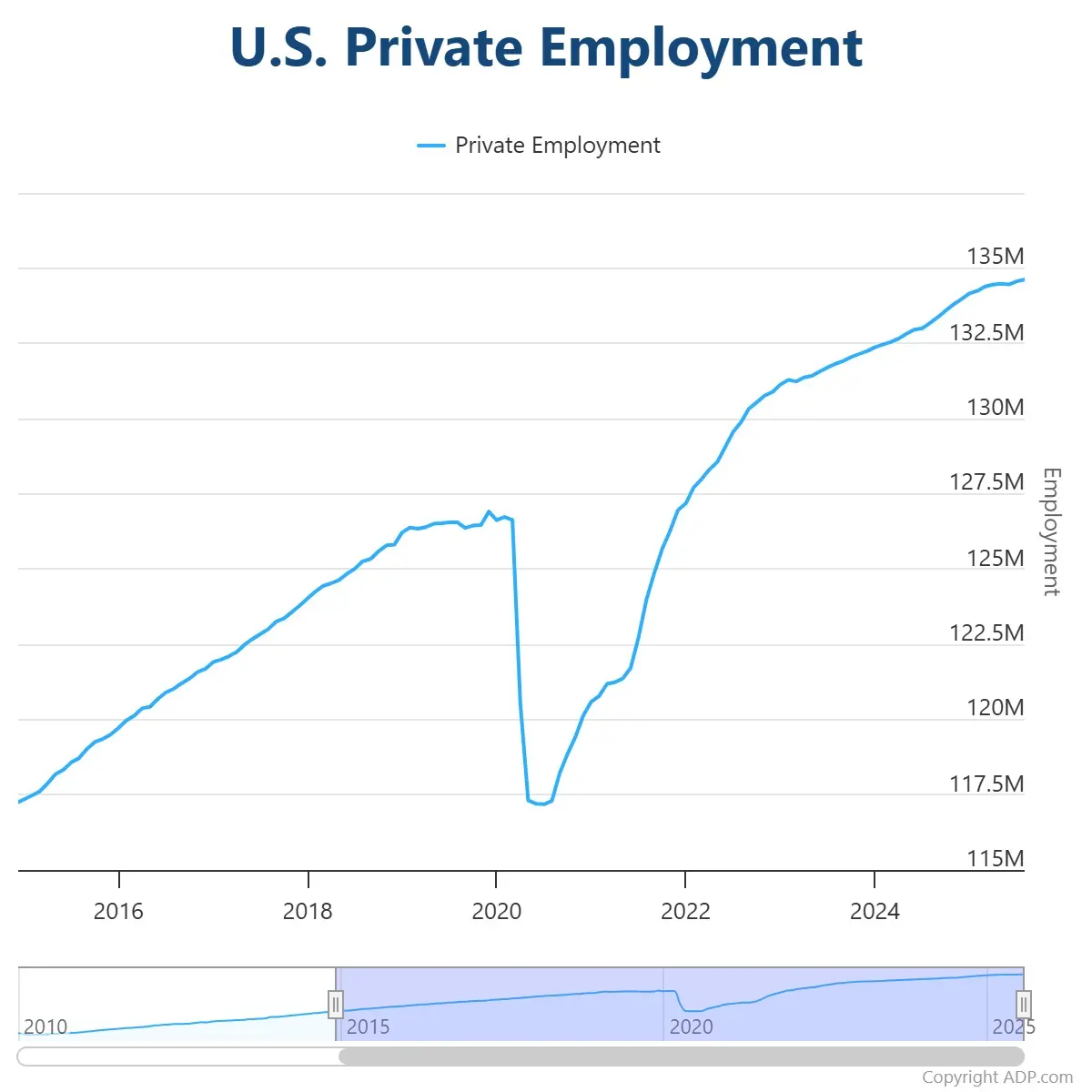

9月ADP民間就業數據將於10月1日(週三)公佈。先前8月ADP就業人數增加5.4萬人,大幅低於市場預期的6.8萬人,較7月修正後的10.4萬增幅明顯放緩。

圖源:ADP

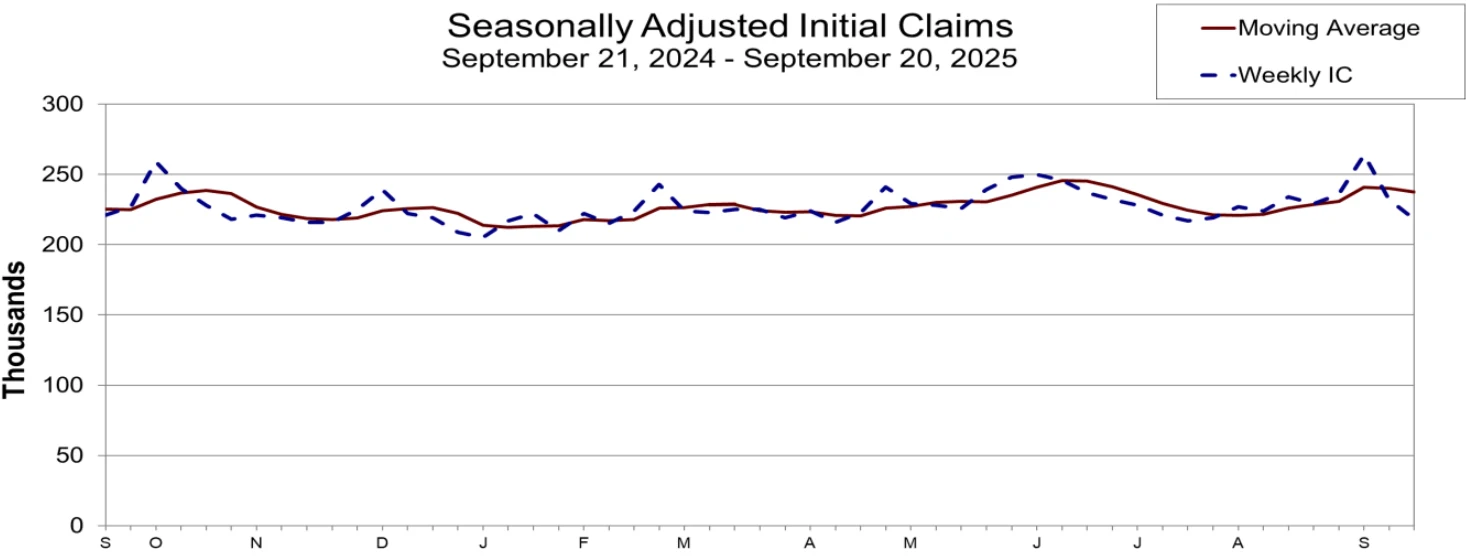

此外,截至9月20日當週,經季節調整後的初請失業金人數為21.8萬,為7月中旬以來的最低水平,與前一周向上修正後的數值相比減少了1.4萬,同時也大幅低於經濟學家預測的23.5萬。該數據的下一次公佈時間為10月2日(週四)。

圖源:美國勞工部

過去幾份報告的非農就業數據都遠低於市場預期,且先前幾個月的數據也進行了大幅下調。整體而言,就業成長趨勢顯示經濟正在顯著放緩,投資人將迫切想知道這一趨勢在9月是否得以延續。

川普將與國會四大領袖會面,以應對政府關門危機

路透社消息,兩名知情人士透露,鑑於10月1日美國政府停擺的風險日益逼近,美國國會四大領袖將於9月29日在白宮與美國總統川普舉行會面。

此前,美國國會參議院少數黨領袖、民主黨人查克·舒默和眾議院民主黨領袖哈基姆·杰弗里斯於9月20日要求總統川普在政府「關門」前召開會議,討論避免政府停擺相關問題。川普表示願意見面,但認為“不會有任何結果”。

這次會面將是資金截止日期臨近前,川普與美國民主黨領袖的首次相遇。傑弗里斯和舒默9月27日晚間發表聯合聲明,確認將於9月29日會面,並表示「我們堅決致力於避免政府關門」。

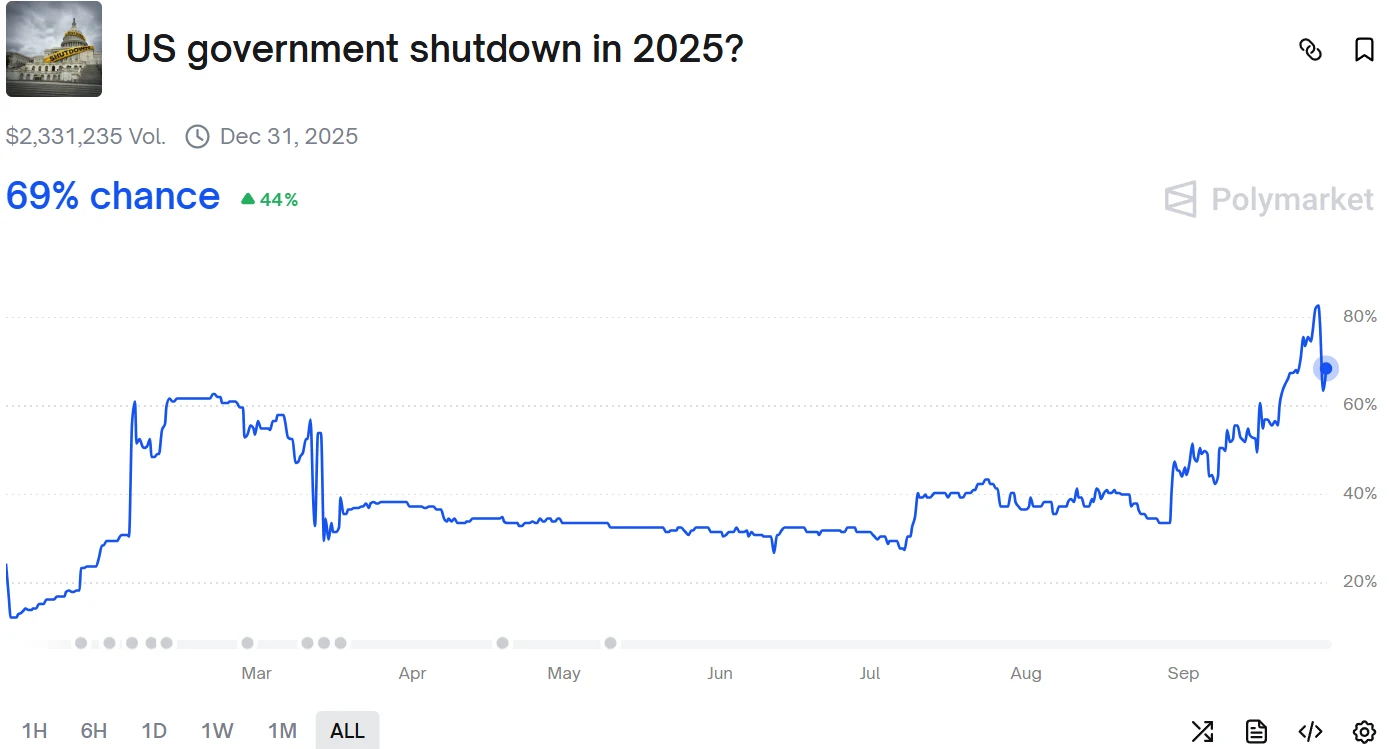

如果美國國會沒有採取行動,政府或將在10月1日停擺,就業報告也將不會準時公佈。目前,市場認為這次美國政府關門可能性接近70%。

圖源:PolyMarket

根據美國勞工部今年稍早公佈的營運緊急應變計畫,若聯邦政府發生停擺,原定於10月3日發布的9月非農就業報告將面臨延遲。勞工部2024年3月更新的一份計畫顯示,一旦停擺,所有數據收集工作及計畫發布的數據都將暫停。如果政府停擺持續到10月15日,CPI也極有可能無法立即發布。這將導緻聯準會在10月28日至29日的政策會議之前,缺乏關鍵的就業與通膨經濟數據,增加政策制定的風險。

野村證券在研究報告中指出,缺乏最新的通膨和就業數據,聯準會評估經濟狀況的難度將顯著增加,這將大大降低其在10月29日的會議上偏離9月經濟預測摘要中既定路線的可能性。

不過,也有一些聯準會官員曾強調私人數據的重要性,如理事Christopher Waller,在政府停擺期間,聯準會官員可能會更依賴私部門數據如ADP就業調查和州一級的周度失業金申請數據來評估勞動力市場狀況,但FOMC將私營數據視為官方數據替代品的可能性很低。

多位聯準會官員發表講話

本週,威廉斯、博斯蒂克、哈瑪克、洛根、戴利、鮑曼等聯準會官員將進行密集的公開演講。

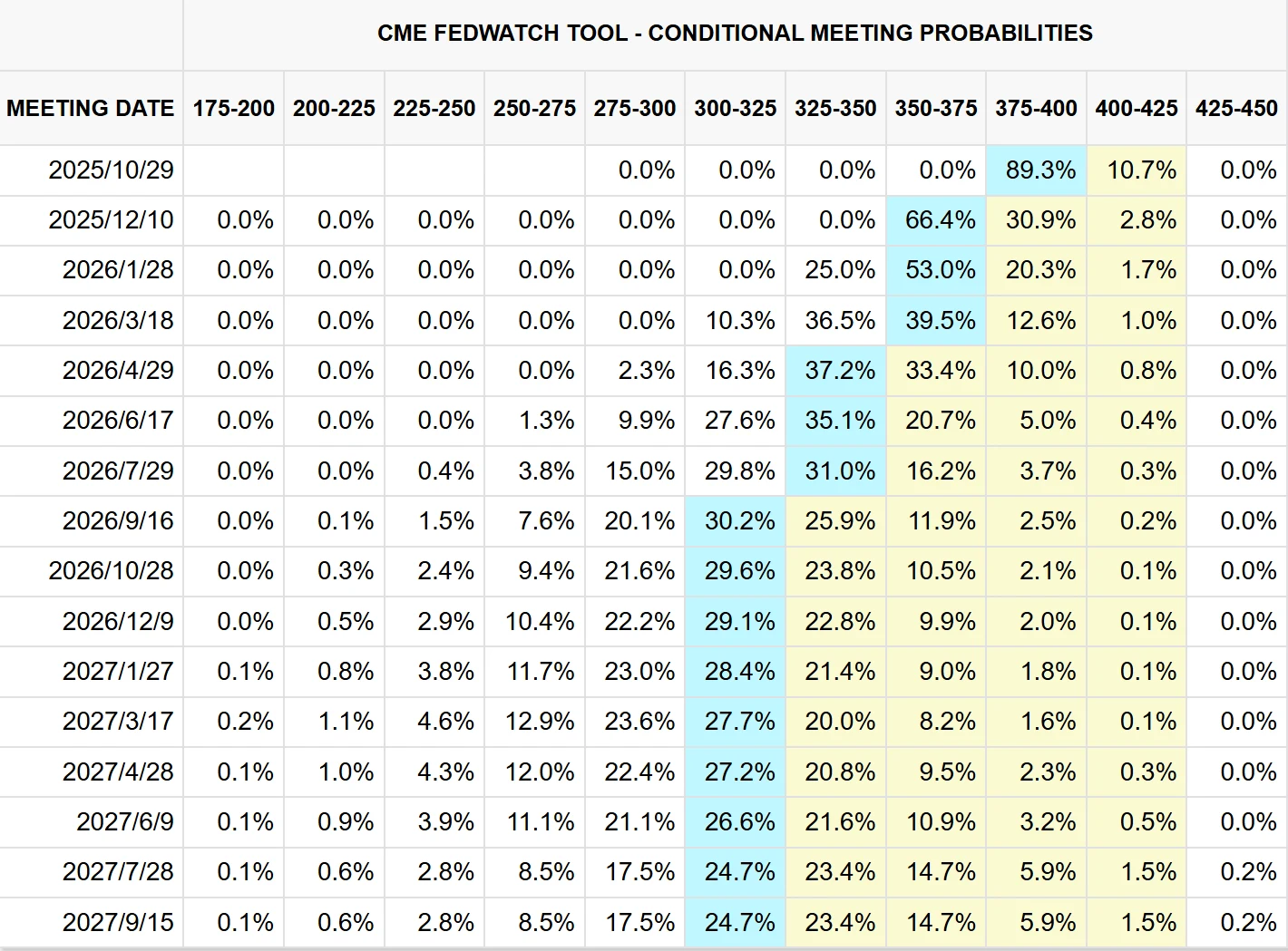

當下,投資者仍在消化聯準會比預期中更「不鴿派」的會議結果。儘管最新的「點陣圖」暗示,政策制定者們同意市場關於今年將有兩次降息的預測,但2026年的中位數點位僅顯示再降息25個基點。相較之下,市場依然堅信明年可能還需要三次降息。

圖源:CME Group

不過,在上週二的演講中,聯準會主席鮑威爾的態度偏謹慎。鮑威爾表示,即便在上週降息之後,他仍認為聯準會目前的貨幣政策立場是“適度限制的”,這意味著如果決策者繼續判斷近期勞動力市場的疲軟比通膨反彈更值得擔憂,那麼今年還有進一步降息的餘地。

鮑威爾也指出,「通膨的近期風險偏向上行,而就業的風險則偏向下行——這是一個充滿挑戰的局面,雙向風險意味著不存在無風險的路徑」。如果降息過快、幅度過大,可能會讓通膨繼續徘徊在3%附近,而不是接近聯準會2%的目標;反之,如果過久維持緊縮政策,則可能會不必要地壓制勞動市場。

關於10月28-29日的下一次議息會議,鮑威爾並未釋放強烈信號,但他也沒有明確反駁市場普遍預期的再次降息,他表示官員們將關注增長、就業和通脹數據,並自問:「我們的政策位置是否合適?如果不是,我們就要調整」。

川普政府考慮根據晶片數量徵收關稅

據悉,川普政府正在考慮根據每台外國電子設備中的晶片數量徵收關稅。根據該計劃,美國商務部將對產品晶片價值的估算部分按一定比例徵收關稅。有消息人士稱,美國商務部正考慮對進口設備中與晶片相關部分徵收25%的關稅,對來自日本和歐盟的電子產品徵收15%的關稅,但這些稅率都是初步方案。

白宮發言人庫什·德賽表示,“美國不能依賴從外國進口對我們國家和經濟安全至關重要的半導體產品”,川普政府致力於採取多種措施推動關鍵製造業回流美國。若這項措施得以實施,將顯示川普政府正試圖將打擊目標擴展到從牙刷到筆記型電腦等一系列消費品,然而此舉可能會推高通膨。

此外,據報道,川普政府正考慮要求晶片企業在美國本土生產的晶片數量,必須與其從海外進口的晶片數量保持相當,若長期不能維持這種1:1的比例,有關企業將面臨關稅處罰。這一模式可能對蘋果、戴爾等大型科技公司構成挑戰,因為他們從全球進口大量含有不同晶片的產品。

特斯拉Q3銷量數據將出爐

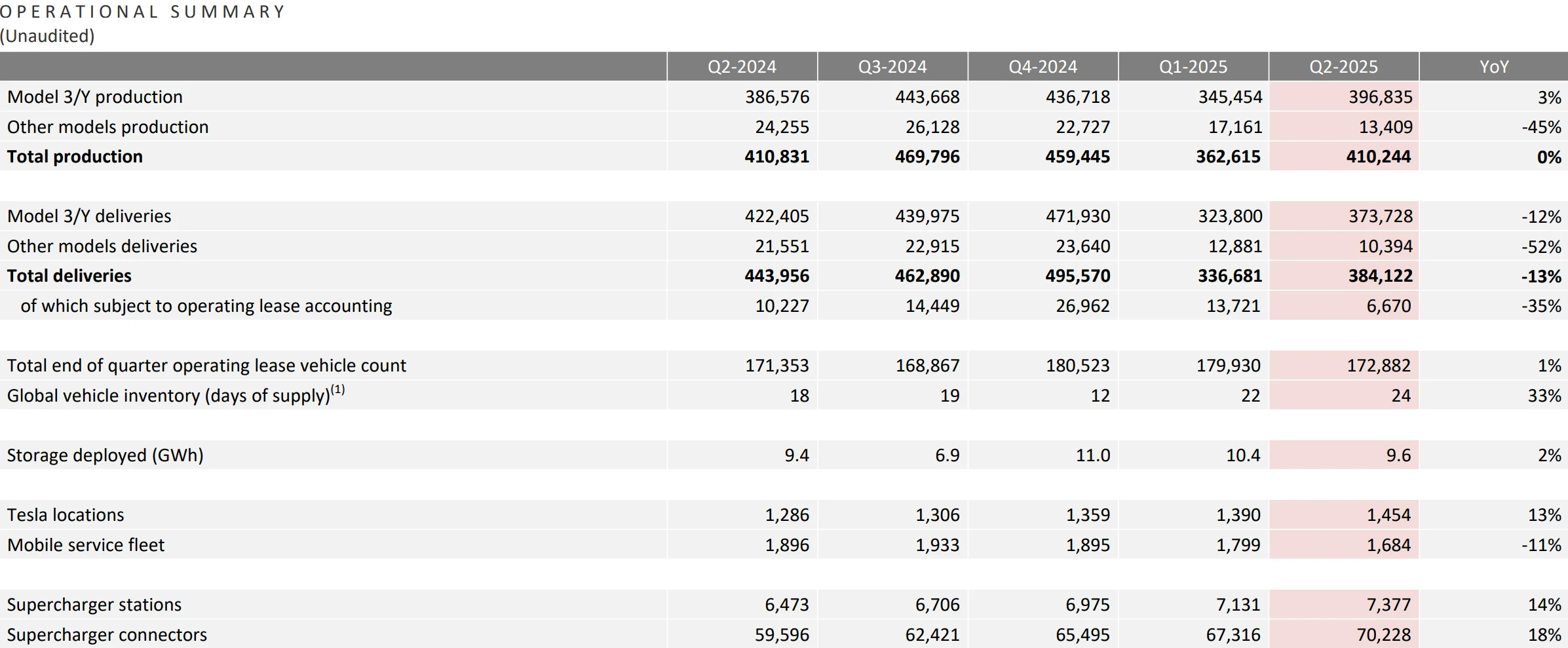

週四,特斯拉預計將公佈全球三季交車量。市場普遍預計,由於美國消費者趕在9月30日電動車補貼終結前購車,特斯拉Q3交車數據將表現強勁,特斯拉Q3的全球交車量將達44.6萬輛,季增16%,年減4%。

圖源:特斯拉

瑞銀認為,隨著特斯拉大力推廣Model Y的升級版,以及美國消費者在電動車稅收抵免到期前希望充分利用這項政策,該公司在美國的交付量應該會非常強勁。該機構上調了特斯拉第三季交車量為47.5萬輛,年增3%,季增24%。瑞銀也樂觀地認為,今年Q3特斯拉還有可能超越其預期,創下單季交付量的歷史最高水準。

耐吉公佈一財季業績

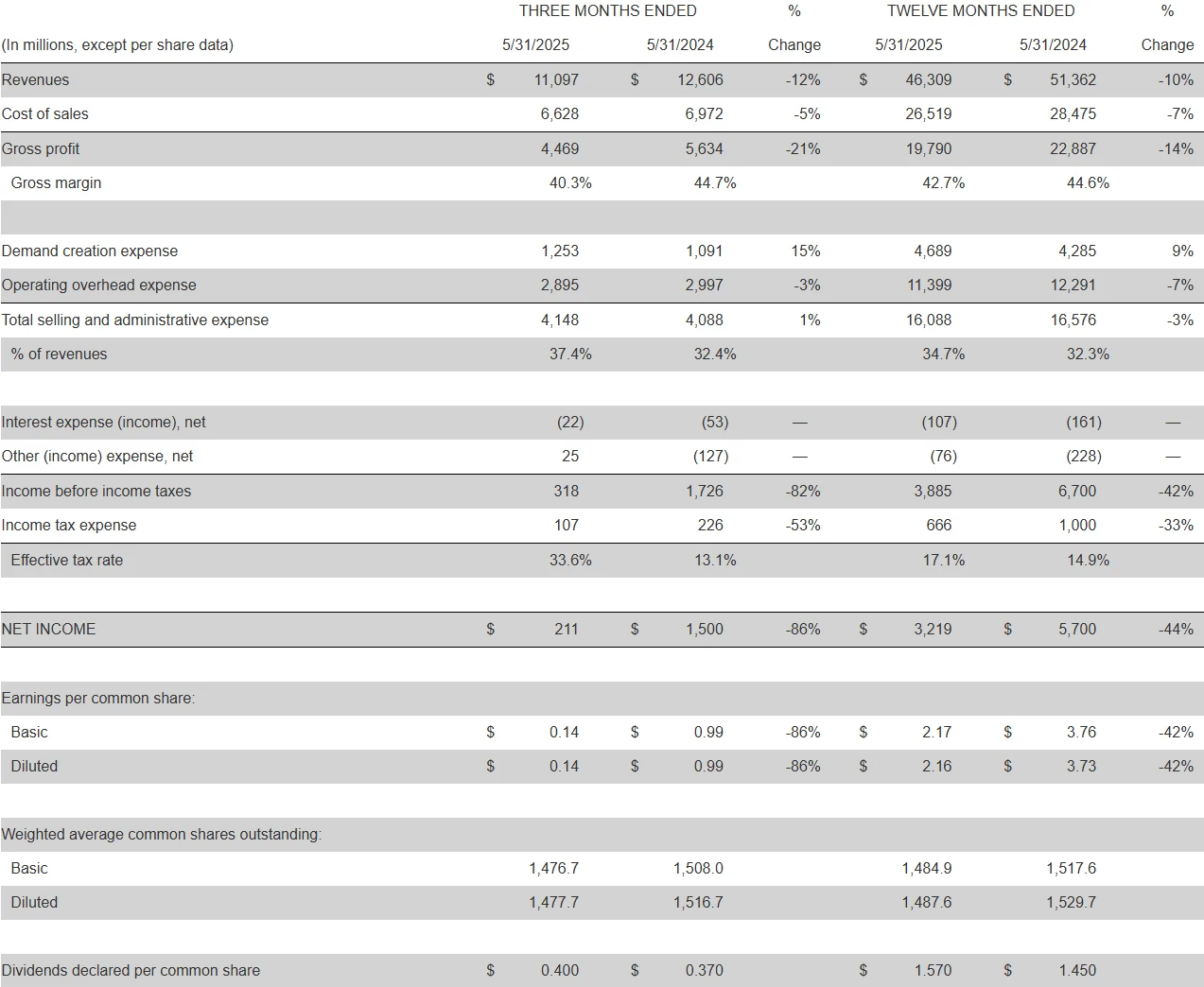

耐吉將於9月30日週二美股盤後公佈2026財年第一財季業績。分析師一致預測該財季營收為109.907億美元,每股收益為0.267美元。

此前耐吉2025財年第四季及全年財報顯示,第四季營收110.97 億美元,上年同期為126.06 億美元,年減12%;淨利2.11 億美元,上年同期為15 億美元,年減86%。其中,大中華區季度營收14.76 億美元,年減21%。

2025 財年全年營收463.09 億美元,上年為513.62 億美元,年減10%;淨利32.19 億美元,上年為57 億美元,年減44%。其中,大中華區財年總營收65.86 億美元,年減13%。

圖源:耐吉

市場回顧

上週(9月23日-9月29日)美股市場整體呈現先漲後跌的態勢,三大指數當週均錄得跌幅。具體表現為:道瓊指數累計下跌0.15%,標普500指數下跌0.31%,納指下跌0.65%。

圖源:TradingView

其中,週五市場情緒受到通膨數據的明顯提振,儘管川普政府宣布自10月1日起對多類進口產品實施新一輪高額關稅,包括專利及品牌藥品100%、家具30%、重型卡車25%等,引發市場對貿易局勢的擔憂,拖累大盤情緒,但VIX日恐慌指數不升反降

圖源:TradingView

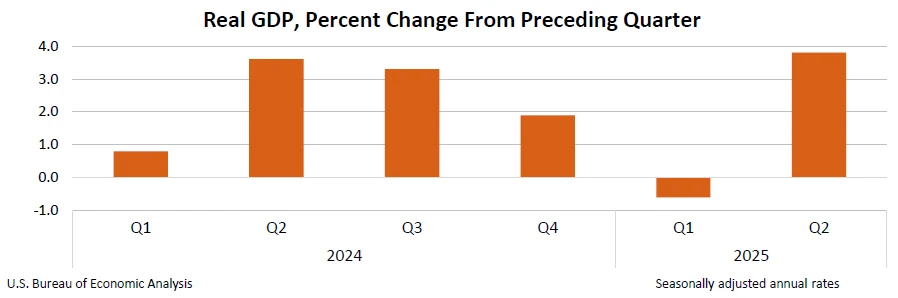

此外,上週一系列強勁的經濟數據影響了市場降息預期。美國第二季GDP成長率最終值為3.8%,高於預估的3.3%,初請失業金數據為21.8萬人,是7月以來最低,8月耐久財訂單也表現強勁。這些強勁的數據增加了聯準會未來降息路徑的不確定性,美債殖利率走高,進一步打壓科技股。

圖源:BEA

同時,聯準會主席鮑威爾在公開演講中表示需權衡勞動市場疲軟與通膨上行風險,財政部長貝森特批評鮑威爾未明確降息議程,市場對10月降息的預期雖仍存,但分歧加劇導致部分投資人提前調整部位。

個股表現分化明顯。受利好消息提振,英特爾股價表現突出。有消息指出英特爾CEO正積極爭取投資以推動復興計劃,且已就投資或製造合作事宜接洽了蘋果和台積電等公司。週四大盤普遍下跌時,英特爾上漲近9%,股價報33.99美元/股。週五英特爾繼續上漲,全週漲幅高達20%。

圖源:TradingView

儘管市場對AI概念股存在擔憂,但英偉達上週表現依然較好,全週5日漲幅為0.86 %。週四收盤時,英偉達漲0.41%,週五繼續上漲,協助科技股類股。

圖源:TradingView

甲骨文是上週表現異常的個股之一,受市場對AI交易熱潮持續性的疑慮影響,其股價連續走低。週四甲骨文下跌超5%,較近期高點已下跌近16%,全週跌幅為8.16 %。

圖源:TradingView

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊