Spotify的投資機會在哪?

![]() FoolBull

FoolBull

2025年09月29日 09:22 GMT

近年來,Spotify(NYSE:SPOT)作為全球串流音樂產業的核心參與者,其股價走出了一輪顯著的上行行情-截至2025年9月,該股年內漲幅超過60%,較52週最低點(約362美元)實現翻倍,遠超同期標普500指數約13%、全球傳板成長率。

圖源:TradingView

不過,伴隨股價持續走高,市場分歧也逐步顯現:部分投資人認為,當前股價已消化訂閱漲價、廣告業務成長等核心利好,且上季僅0.4%的單季回報率顯示動能減弱,後續上漲空間或受限於估值壓力。

但另有觀點則指出,從公司基本面韌性、用戶成長品質及長期獲利潛力來看,目前的橫盤整理並非行情終結訊號,反而可能是機構投資人透過區間吸籌、優化持倉結構,為下一輪成長蓄力的關鍵階段。

市場動能

截至2025年9月,Spotify股價呈現「全年強勢、短期放緩」的分化特徵-年內累計漲幅達60.16%,顯示出強勁的上漲動力。不過,這種強勁勢頭在近期有所收斂,2025年第三季(7-9月)該股單季回報率僅0.4%,股價長期在700-750美元區間震盪,短期動量顯著減弱,引發部分投資者對「行情是否見頂」的討論。

但從市場法則與標的屬性來看,這種短期橫盤並非風險訊號。對於Spotify這類以「動量策略」為重要資金驅動的科技網路公司而言,價格階段性停滯往往有深層邏輯支撐。

首先,前期60%的累積漲幅已讓部分短期交易資金實現收益,需要透過橫盤消化獲利盤,避免籌碼過度集中引發的波動風險。其次,機構投資人通常會藉助橫盤期進行「低吸佈局」-2025年Q3數據顯示,Spotify機構持股比例從Q2的69.8%微升至70.2%,為後續股價突破累積了資金基礎。

從歷史經驗來看,高價位橫盤期的投資價值,核心取決於「基本面與股價的匹配度」。回溯美股市場中類似案例(如2023年的Netflix、2024年的Meta),當高成長標的進入橫盤階段時,若其核心業務數據持續穩健,後續3-6個月內股價突破前期平台的機率超過60%。

上漲潛力

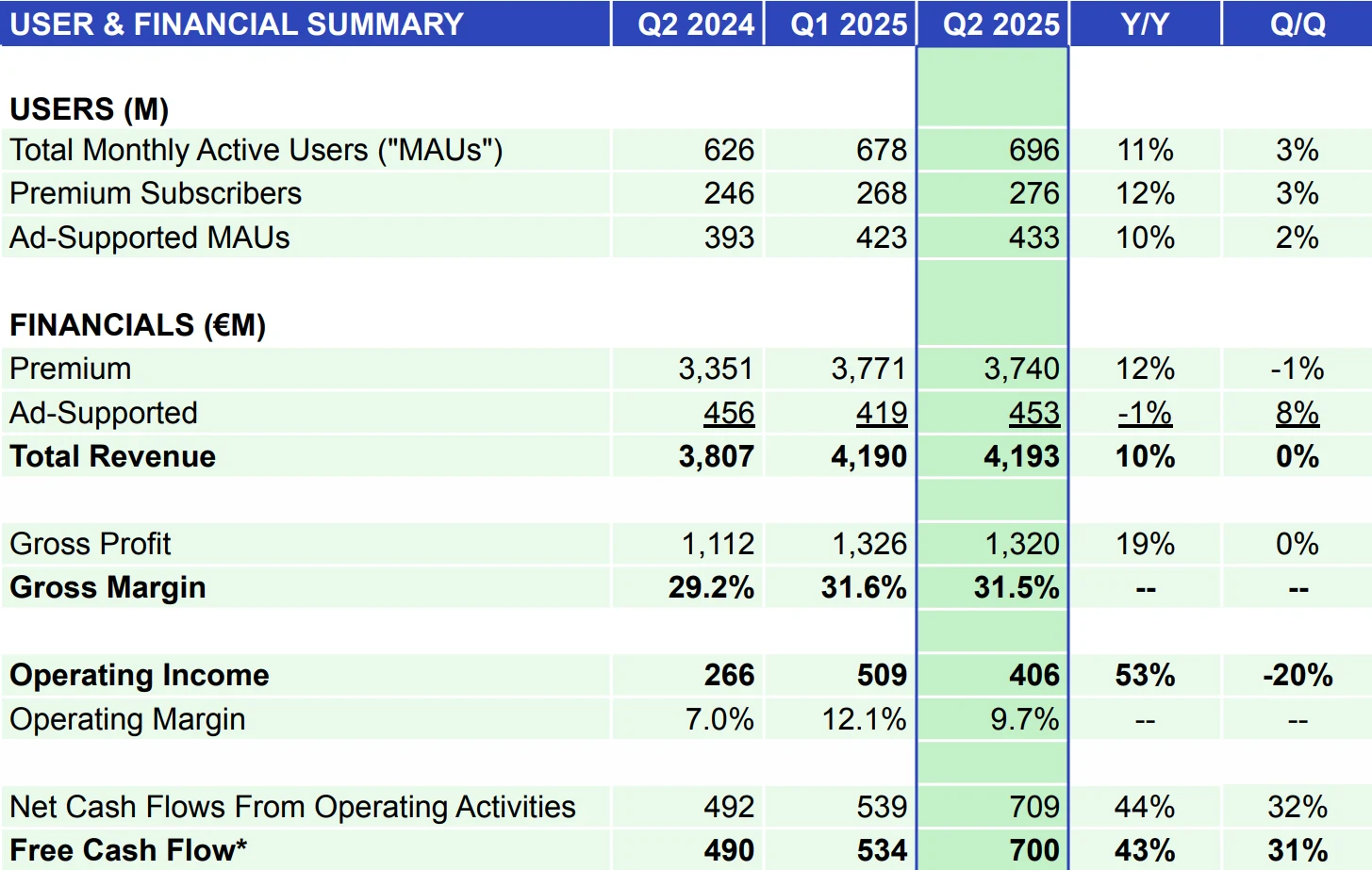

對Spotify來說,目前橫盤期的基本面支撐並未弱化:2025年Q2財報顯示,公司月活躍用戶(MAU)達6.96億,較去年同期成長11%;付費訂閱用戶2.76億,年成長12%,用戶規模成長仍高於全球串流媒體產業8%的平均水準;核心獲利指標更具韌性-剔除可交換票據估值變動的非經常性影響後,營運現金流較去年同期翻倍至12億美元,毛利率提升227個基點至31.5%,業務實質的獲利能力仍在強化。

圖源:Spotify

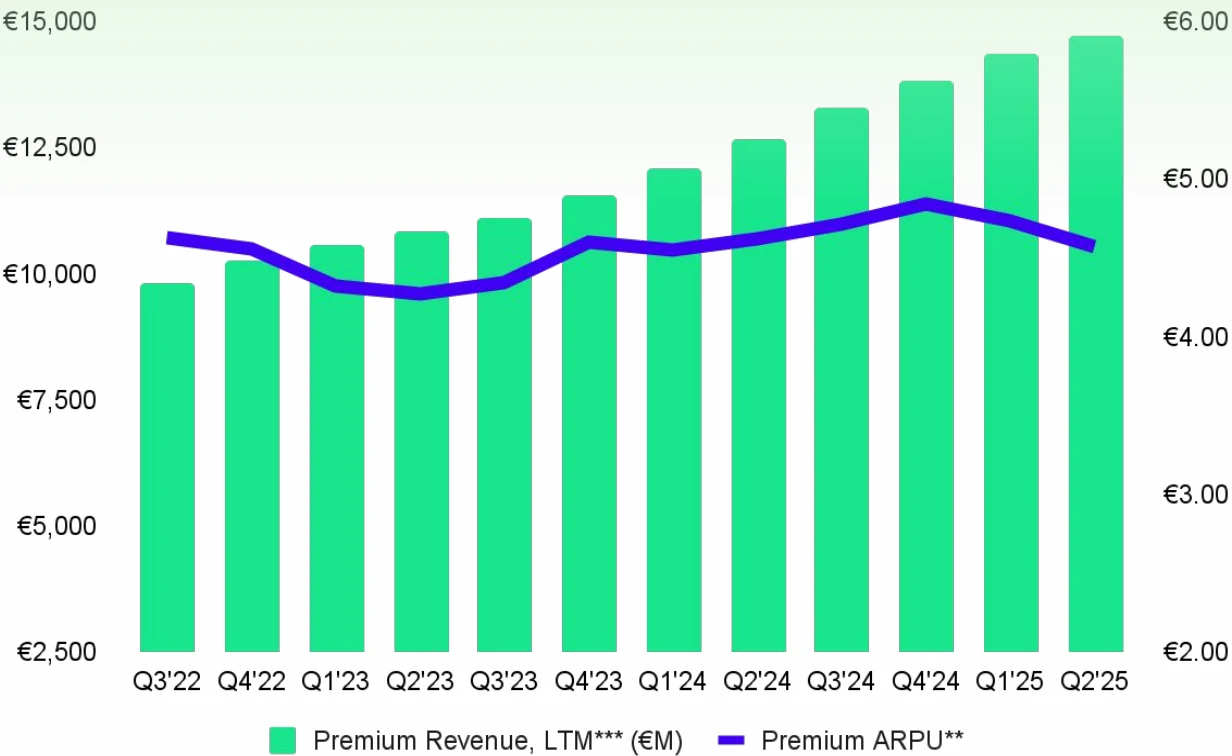

值得注意的是,Spotify當前橫盤期還疊加了“尚未完全兌現的利好預期”,這進一步提升了後續突破的可能性。2025年9月啟動的全球訂閱漲價(涵蓋歐洲、亞太等主要市場,個人計畫提價9%-12%),預計將在Q4開始逐步反映到營收端,測算顯示此舉可推動每付費用戶平均收入(ARPU)提升2.3%-2.8%,對應年增收1.7億-2億歐元。

圖源: Spotify

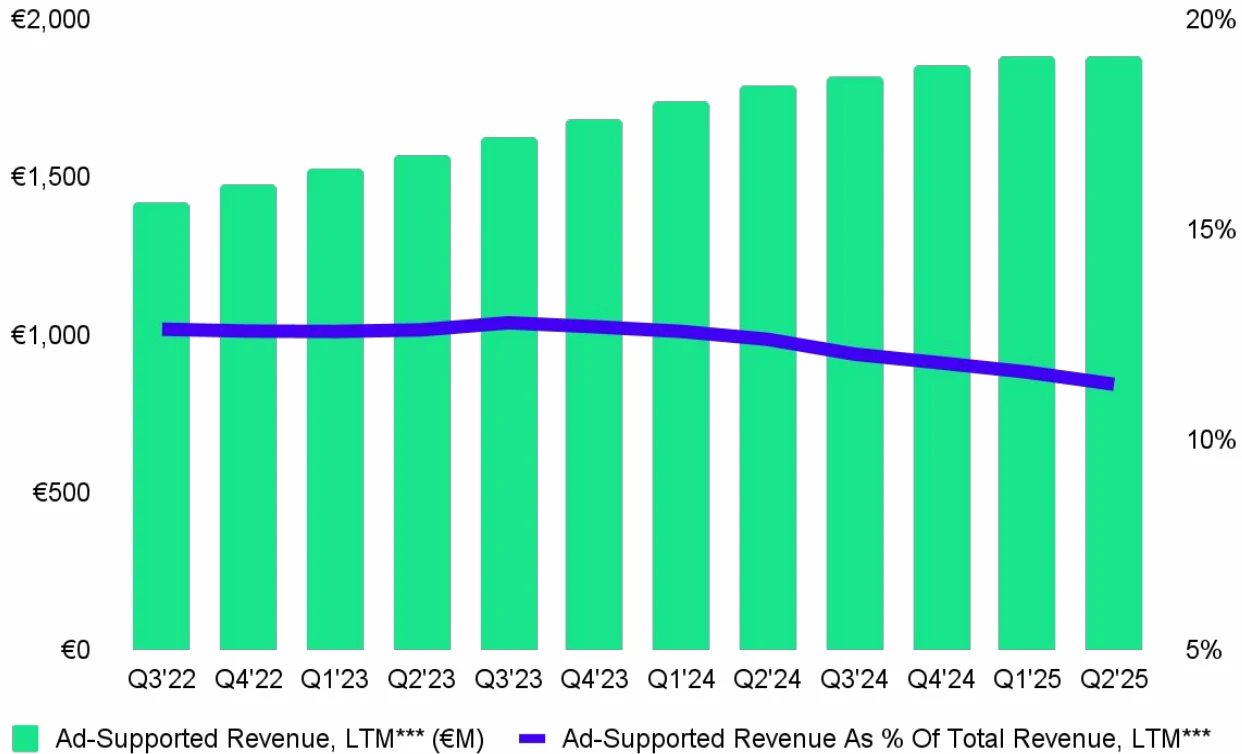

同時,聯準會降息週期下,企業行銷支出成長率預估從4.5%升至6.5%,Spotify廣告業務(Q2年增15%)作為高性價比的串流媒體廣告管道,可望承接更多預算增量,成為第二成長曲線的核心動力。這些尚未完全定價的利好,正是機構投資人在橫盤期不願離場、反而持續吸籌的關鍵原因。

圖源: Spotify

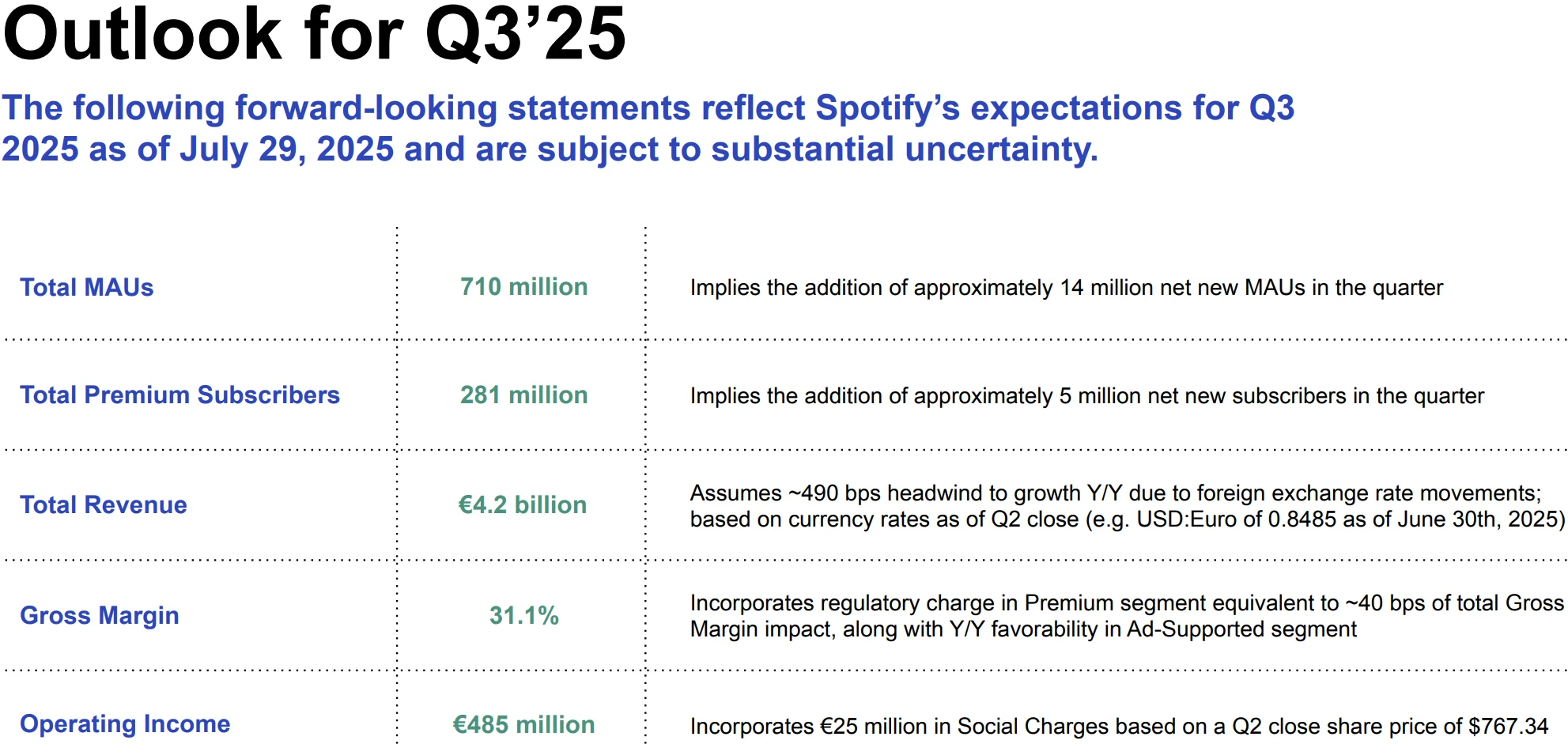

因此,判斷Spotify目前的高位橫盤,不應單純聚焦“短期0.4%的回報率”,而需從“資金行為、基本面韌性、利好兌現節奏”三個維度綜合考量。若後續Q3用戶資料(公司指引MAU7.1億、付費用戶2.81億)如期落地,且訂閱提價後的用戶留存率維持在98.5%以上,當前橫盤區間更可能是“中期蓄力平台”,而非“長期頂部”,短期動量減弱反而為關注成長邏輯的投資者提供了佈局窗口。

圖源: Spotify

華爾街共識

在Spotify股價進入高位盤整期的脈絡下,華爾街分析師與機構投資人的態度,可成為投資人判斷其中長期價值的參考。

截至2025年9月,涵蓋Spotify的26位分析師中,有84.61%給予買入評級, 15.39%給予持有評級,並無賣出評級,分析師群體對其中長期增長前景形成共識,且頭部機構的目標價均指向明確的上行空間:

從市場一致預期來看,目前分析師對Spotify的平均目標價為795.28美元,較當前股價有約11%的上漲空間,且2025年、2026年EPS一致預期分別從1.0美元、1.3美元上調至1.2美元、1.5美元,反映分析師對其業務韌性的持續上調,反映分析師對其業務韌性的認可。

從估值維度來看,Spotify目前市銷率約7.57倍,低於業界平均8.17倍,明顯低於Apple Music母公司蘋果和Amazon Music母公司亞馬遜等主要競爭對手。這意味著,在串流音樂板塊中,Spotify估值處於合理水平,為投資者提供了估值安全邊際。

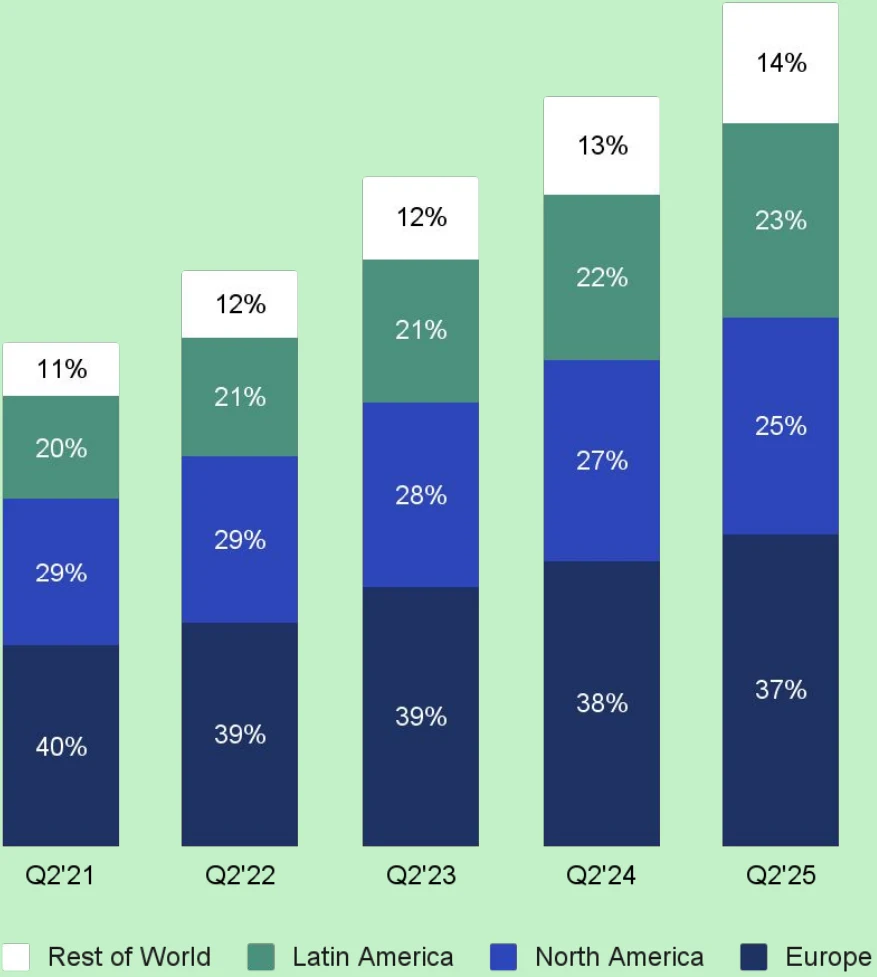

從競爭格局來看,Spotify在全球串流音樂和播客市場處於領先地位。截至2025年第二季度,Spotify活躍用戶數達到6.96億,其中訂閱用戶2.76億,廣告支援用戶4.33億,佔全球音樂串流訂閱市場約32%的份額,在除中國市場外的全球市場,其市場份額穩定在40%左右。

圖源:Spotify

在播客市場,Spotify也佔據主導地位,以用戶數計算,其播客市佔率已達38.4%,遠超Apple Podcasts的11.5%。在內容庫方面,根據2025年第二季財報,Spotify擁有約700萬個播客、43萬個視訊播客和35萬本有聲書。

結語

Spotify的當前估值已部分反映用戶成長與毛利率改善,但隱藏訊號——如現金流好、定價權兌現及廣告復甦——尚未完全定價。若第三季財報驗證漲價對ARPU的拉力與非音樂內容變現效率,股價可能突破目前交易區間。

投資人在關注Spotify未來表現時,應重點觀察用戶留存率,尤其是在提價後取消訂閱的比例是否可控,同時關注廣告收入增速是否能夠維持在兩位數水平,以及營運槓桿情況,即毛利率能否穩居30%以上。

在串流滲透率持續提升和音訊內容多元化的長期趨勢下,Spotify仍保持在穩健的成長軌道上,但宏觀經濟波動對廣告支出的潛在影響仍需警惕。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊