半導體設備龍頭WFE的護城河

![]() FoolBull

FoolBull

2025年10月06日 05:16 GMT

商業策略與展望

應用材料公司是全球最大的半導體晶圓製造設備供應商。我們認為,該公司擁有最廣泛的產品組合,這應該能夠使其保持領先的市場份額。我們認為,應用材料公司在晶片製造領域的廣泛經驗使其能夠透過銷售跨技術的整合解決方案,更有效地吸引客戶。我們預計,應用材料公司將受益於長期晶片複雜化趨勢,包括環繞柵極電晶體、先進封裝和人工智慧,從而在市場週期中保持中等個位數的成長。

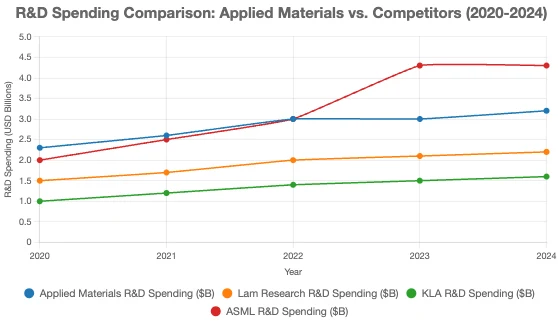

我們給予應用材料較寬的經濟護城河評級,這源自於其在尖端晶片製造領域的強大實力以及客戶高額的轉換成本。應用材料是唯一在蝕刻、沉積和製程控制三個細分市場均能有效競爭的WFE供應商,能夠與Lam Research和KLA等更專業的競爭對手展開激烈競爭。我們認為,應用材料市場領先的研發預算(每年超過30億美元)創造了可觀的無形資產,並增強了公司在這三個不同細分市場贏得和維護客戶的能力,這部分得益於其整合解決方案。我們也認為,應用材料設備及其嵌入式服務業務的複雜性是其難以克服的難題。我們認為,其競爭優勢使公司能夠獲得強勁的利潤率和穩健的現金流。

我們預期業績易受半導體市場週期性影響,但我們相信應用材料公司將實現長期成長。其銷售取決於全球晶片產量和整體晶片複雜度,雖然前者俱有週期性,但後者將實現持久成長。我們正在監測中美出口限制對應用材料公司產生的地緣政治風險,但我們認為這些管控措施目前主要影響的是光刻設備和晶片設計公司。我們看好應用材料公司強勁的現金流為其帶來的豐厚股東回報。

財務實力

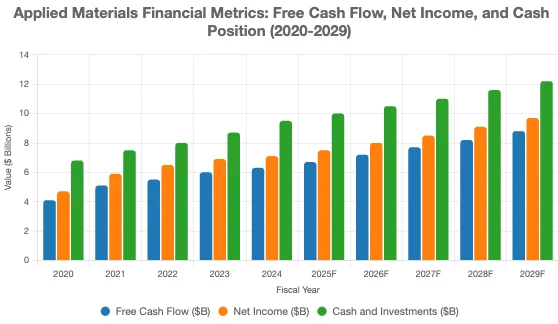

我們預計應用材料將專注於創造強勁的現金流,同時優先考慮研發投資。我們也預計其將保持適度的槓桿率。截至2024年10月,應用材料持有淨現金頭寸,現金和流動投資95億美元,而總債務為63億美元。我們看好應用材料強勁的資產負債表,其長期債務支撐了其強勁的資產負債表,其中大部分債務要到2030年後才會到期。應用材料還擁有15億美元的循環信貸額度,如有需要可以動用。

應用材料強勁的資產負債表得益於強勁的現金流。過去五個財年,應用材料年均自由現金流為56億美元,隨著業務規模的成長,我們預計這一數字將超過我們五年的預測,達到80億美元以上。這兩項收入均接近應用材料淨收入的90%。

經濟護城河

我們根據無形資產和轉換成本,給予應用材料寬闊的經濟護城河評級。我們認為,應用材料在晶圓製造設備方面的精湛技藝源於其一流的設計專長,並且我們認為其嵌入式服務業務和長期客戶發展路線圖具有很強的粘性。我們也認為,維持晶片開發領先地位所需的投資額度,尤其是在如此眾多的細分市場中,對除規模最大、資本最雄厚的晶片設備製造商以外的所有製造商而言,都構成了巨大的進入障礙。我們預計,在未來20年內,應用材料的投資報酬率很可能遠高於其資本成本。

我們發現應用材料公司擁有最全面的半導體製造設備組合。其產品線涵蓋了晶片製造的各個領域,能夠為邏輯晶片和記憶體晶片製造商提供尖端設備,並且幾乎涵蓋了所有類別,涵蓋了不同的成本和能力範圍。儘管許多其他WFE同業只佔了一兩個市場(例如,Lam佔據蝕刻和沈積領域,KLA佔據製程控制領域),但應用材料公司在所有領域都發揮著重要作用。唯一的例外是光刻技術,ASML在該領域佔據絕對優勢。

沉積約佔整個WFE市場的四分之一,應用材料公司40%以上的市佔率是其最接近競爭對手的兩倍以上。在蝕刻和製程控制領域,應用材料公司分別佔據第三和第二位,並且是唯一在這三個市場中市佔率均超過10%的公司。應用材料公司在WFE的一些較小細分領域也佔據主導地位,例如熱處理和摻雜(將雜質有意引入本徵半導體,以調節其電學、光學和結構特性)。對我們來說,這些強大的市佔率源自於無與倫比的產品組合廣度和深度,以及市場領先的30億美元年度研發預算。這項預算遠超過WFE所有競爭對手,除了規模最大的競爭對手之外,這也使應用材料公司能夠繼續建立其龐大的無形資產基礎。其強大的產品組合輔助公司實現了45%左右的健康非公認會計準則毛利率。

應用材料廣泛而深入的產品組合有助於其贏得客戶,我們看到其產品一旦安裝,就能迅速贏得客戶。晶片製造極為複雜且精密。應用材料的設備負責製造比人類頭髮絲小一千倍以上的晶體管,並將數兆個電晶體封裝到直徑12吋的晶圓中,同時將缺陷率降至最低。客戶要求每月能夠生產數百萬片這樣的晶圓。這種精度等級的開發和製造會根據客戶的特定產品線進行調整,晶片製造商會圍繞其設備建構工作流程,以實現高效生產這一唯一目標。應用材料會派遣現場服務工程師前往客戶晶圓廠,作為晶片製造商工程團隊的延伸。這些服務工程師會在研發過程中協助校準設備,在生產過程中調整和修復錯誤,並與晶片製造商合作以滿足製造要求。他們還負責設備升級或重新校準,以重新利用設備。我們認為,WFE 機器的高度複雜性以及應用材料服務工程師的整合能力使得該公司難以被取代。

除了購買新設備的成本(每台機器100萬美元或以上)之外,晶片製造商還需要重新設計製造流程,全面學習新的硬體和軟體接口,並重新開始與新的服務工程師共享知識。應用材料的設備使用壽命長達數十年,這使其與客戶工程團隊建立了深厚的聯繫,並增強了客戶黏性。應用材料深厚的客戶關係也意味著其專案路線圖的前瞻性,最長可達10年,這使得該公司在贏得新客戶方面佔據優勢,因為它可以根據客戶的具體需求定制新機器。最後,憑藉其業界最廣泛的產品組合,應用材料越來越多地向客戶銷售整合解決方案,有時甚至將七種不同的製程步驟和腔室整合到一台統一的設備中。我們認為,這可以為晶片製造商提供更佳的性能、更低的成本和更短的開發時間,同時也使應用材料的設備更具客戶粘性。

應用材料公司龐大的產品組合、穩固的客戶關係以及持續的巨額投資,讓我們對其競爭地位和健康盈利能力的持久性充滿信心。我們相信,這將使公司在未來20年內繼續獲得強勁的經濟利潤,並形成寬闊的經濟護城河。

公允價值與利潤驅動因素

我們對該公司公允價值的估值為每股200美元。我們的估值意味著2025財年調整後的本益比為21倍,2025財年企業價值/銷售額倍數為5倍。我們估值的最大驅動因素是晶圓廠設備支出的成長以及應用材料提升市場佔有率的能力。

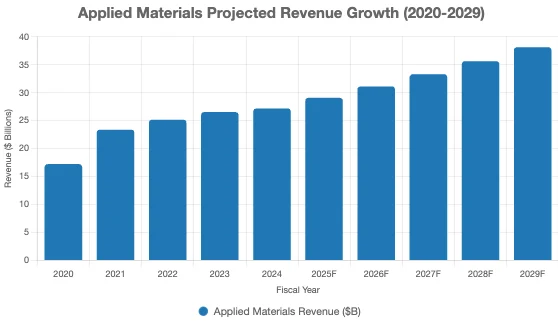

我們預測,到2029財年,應用材料的年複合銷售額成長率將達到7%。我們預期中期成長強勁,部分原因是晶片製造商為滿足人工智慧需求而大力擴張產能。此後,我們預計中期成長率將達到中高個位數。我們預計中期成長將由晶片製造商更先進的晶片設計推動,這些晶片製造商依賴應用材料的設備來生產全柵電晶體、小晶片設計和高頻寬記憶體等技術。應用材料的系統銷售週期性最強,其服務業務相當穩定,這有助於抵消營收的一些週期性影響。我們預計這項服務收入流的年增長率將超過我們的預測,達到兩位數。

我們預期應用材料公司的非公認會計準則毛利率將從2024財年的48%提升至2029財年的近49%,主要得益於銷售量的成長。我們預計,營業利潤率的成長速度將快於毛利率,並能有效控制管理費用。我們預計公司研發業務將強勁成長,以維持其護城河。我們預計2029財年的非公認會計準則營業利益率將達到32%,高於2024財年的29%。

風險與不確定性

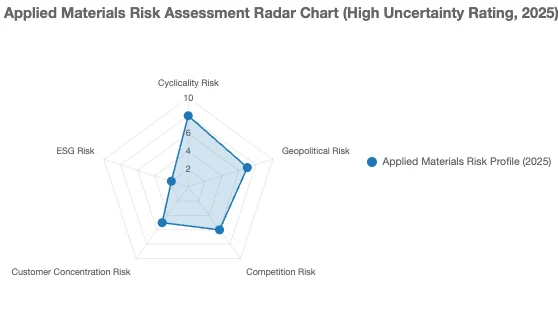

我們給予應用材料公司晨星高不確定性評級。應用材料公司容易受到半導體產業週期性的影響,供應過剩、資本支出減少的時期,隨後是需求強勁、產能擴張的時期。業績可能會隨著半導體終端需求的變化而波動,但我們仍然相信應用材料公司能夠在長期週期中保持成長。

應用材料公司也面臨地緣政治不確定性的風險,主要是中美之間的不確定性。美國政府對先進的半導體製造設備實施了出口限制,這限制了應用材料公司向中國晶片製造商發貨的能力。我們認為,這項影響已被消化,應用材料公司基本上能夠透過全球其他地區的需求來彌補。然而,限制措施進一步升級的風險仍然存在,這可能會對公司的銷售造成不利影響。

競爭對手通常比應用材料公司更專業。 Lam Research專注於蝕刻和沈積,而KLA則專注於製程控制。應用材料公司面臨雙線作戰的風險,如果無法進行充分的投資,可能會敗給這些強大的競爭對手。應用材料公司也面臨客戶群集中的風險。如果與台積電、三星或英特爾等大型製造商的關係惡化,其競爭地位可能會進一步惡化。

我們預期應用材料公司在環境、社會和治理方面的風險較小。其主要風險在於人才流失到其他WFE公司。如果應用材料公司無法留住其關鍵工程師,其無形資產可能會開始受到侵蝕。

資本配置

我們授予應用材料公司模範資本配置評級,這得益於其穩健的資產負債表、出色的投資和良好的股東回報。

應用材料的資產負債表強勁,擁有淨現金部位和長期債務。公司也產生了良好的自由現金流,其中大部分回饋給股東。自2018年以來,應用材料每年都增加股息,並計劃將超過80%的自由現金流(包括回購)返還給股東。

我們認為應用材料公司在該業務上的投資非常出色。我們認為,該公司在整合後的行業中,優先考慮研發投入以實現有機成長的做法非常正確。其研發支出遠超所有競爭對手,我們將其強勁的有機投資歸功於過去五年WFE市場的份額成長。我們認為,這項投資為其創造了寬闊的經濟護城河。 WFE市場整合程度較高,前五大供應商(包括應用材料公司)貢獻了超過70%的總收入。出於反競爭方面的擔憂,我們預期這些大型企業之間不會達成大規模交易。 2015年應用材料公司與東京電子公司合併失敗就是一個很好的例子。儘管如此,應用材料公司偶爾也會進行一些小型的附加交易,以增強其軟體能力或拓展特定化學製程的深度。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊