瘋狂的黃金

![]() FoolBull

FoolBull

2025年09月30日 03:15 GMT

關鍵點:

2025年截至目前,黃金市場已創下超30次名目價格歷史新高,年初至今的漲幅高達46%。

短期內,黃金價格將持續受到美國政府停擺進展、聯準會10月政策動向以及地緣局勢影響,但高位震盪與回檔風險並存。

無論短期價格如何波動,黃金在全球貨幣體系重構的策略價值已重新凸顯。 2025年黃金價格的新高可能只是長期上漲趨勢的里程碑,而非終點。

黃金市場正經歷一場破紀錄式的上漲行情。9月29日,現貨黃金盤中首次站上3,800美元/盎司,最高觸及3,819.81美元/盎司,創下歷史高峰。截至9月30日發稿,全球主要黃金市場價格持續高位運行:紐約金價格報3,877.3美元/盎司,倫敦金現價達3,848.4美元/盎司。

2025年截至目前,黃金市場已創下超30次名目價格歷史新高,年初至今的漲幅高達46%。在聯準會降息、地緣政治風險加劇以及全球「去美元化」趨勢等多個因素作用下,黃金這項傳統避險資產正展現出全新的價格邏輯。

圖源:TradingView

上漲動力

黃金這一波突破的直接催化劑來自美國國內政治僵局。

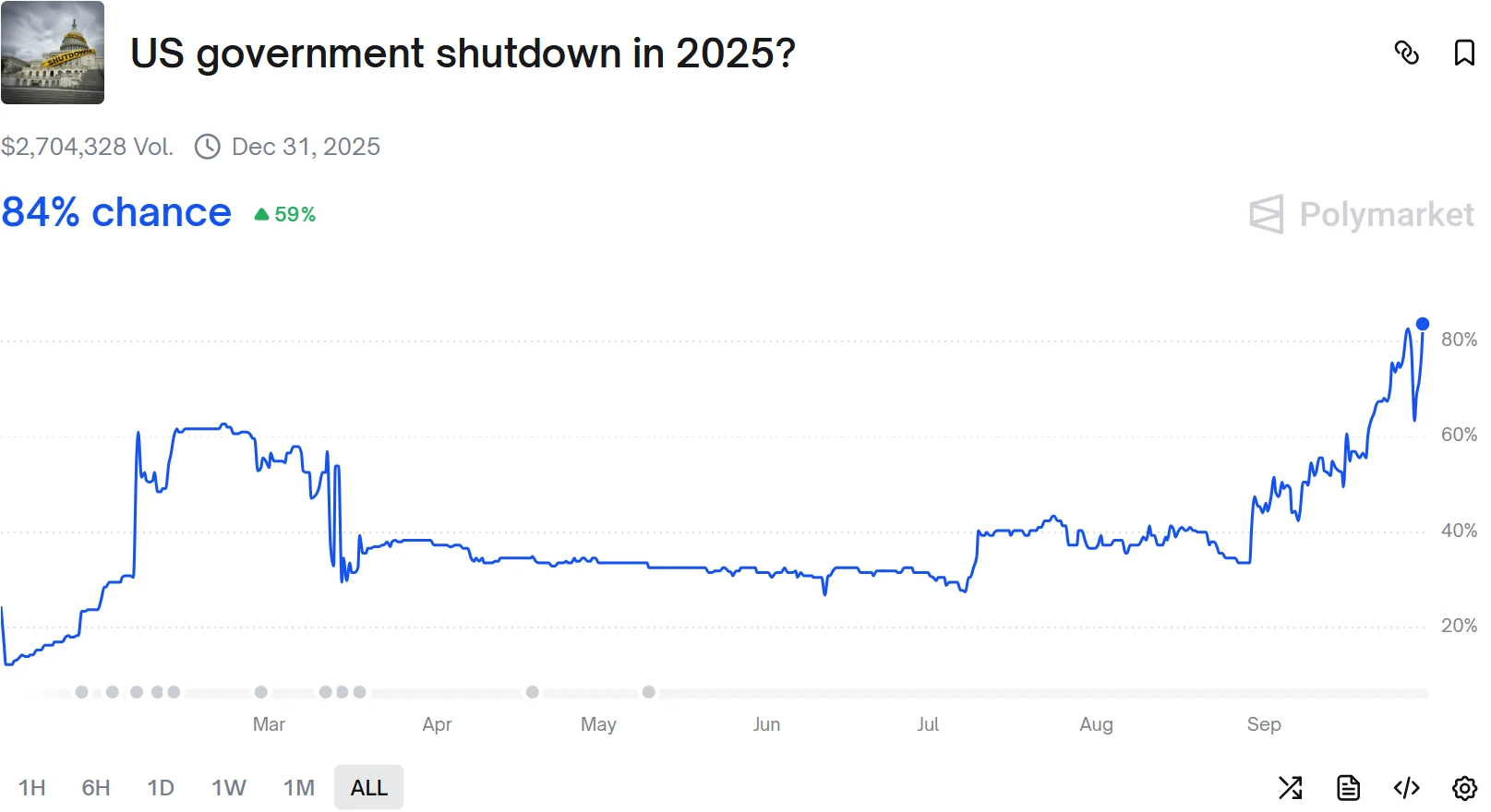

當地時間9月29日,美國總統川普與國會兩院領導人的磋商未能就政府撥款達成共識,民主黨堅持將《平價醫療法案》稅收補貼延期條款納入撥款法案,而共和黨則主張先通過短期撥款再行談判,雙方分歧顯著。數據顯示,美國聯邦政府在9月30日午夜後停擺的機率已從週末的69%飆升至84%,副總統萬斯甚至公開表示“正走向停擺”。

圖源:PolyMarket

政府停擺風險直接衝擊市場預期:美元指數在避險情緒壓制下走軟,美債價格被動推升,而黃金作為終極避險資產則獲得資金瘋狂湧入。9月29日當天,現貨黃金日內漲幅達1.88%,報3,831美元/盎司,續刷歷史新高。

圖源:TradingView

重要的是,美國勞工部已明確表示,若政府停擺,勞工統計局將全面暫停運作,原定於10月3日發布的9月非農就業報告、每周初請失業金數據以及10月15日的CPI數據均將延遲公佈,而這些數據正是美聯儲10月利率決議的核心參考指標。資料缺失所帶來的貨幣政策不確定性,使市場避險情緒再度放大,進一步強化了黃金的配置價值。

從更深層的邏輯來看,諸多因素共同推動了金價的飆升。

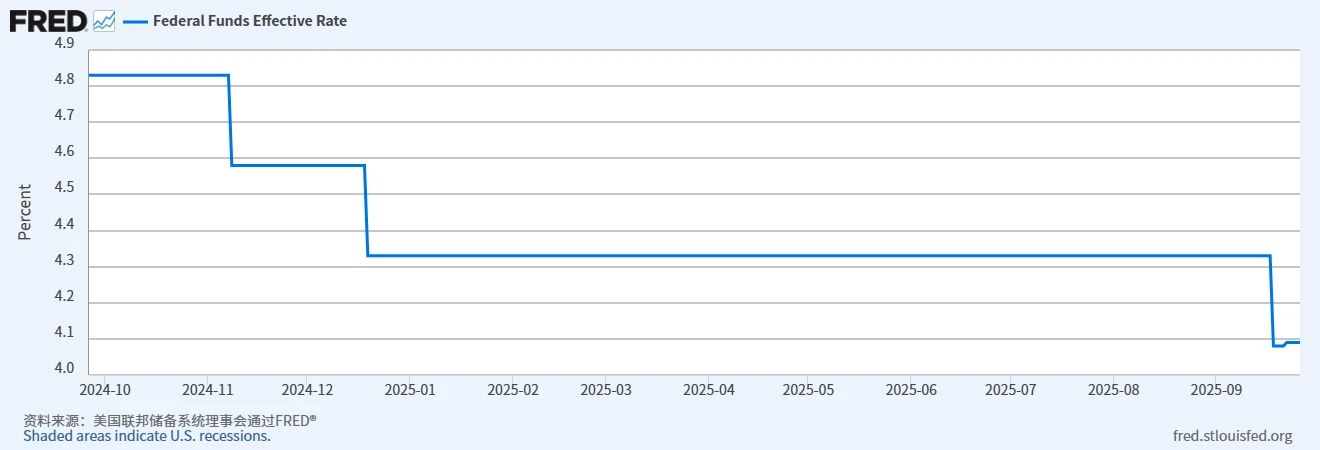

其一,貨幣政策的轉向構成了黃金上漲的核心支撐。9月17日,聯準會宣布將聯邦基金利率目標區間下調25個基點至4.00%-4.25%,這是2025年的首次降息,也是繼2024年三次降息之後的持續寬鬆動作。市場預期進一步升溫,摩根士丹利預測,從此次降息開始至2026年上半年,聯準會累積降息幅度可能接近100個基點。

圖源:FRED

寬鬆政策壓低了實際利率,而黃金作為零息資產,其持有成本與實際利率呈反向關係,因此受益明顯。

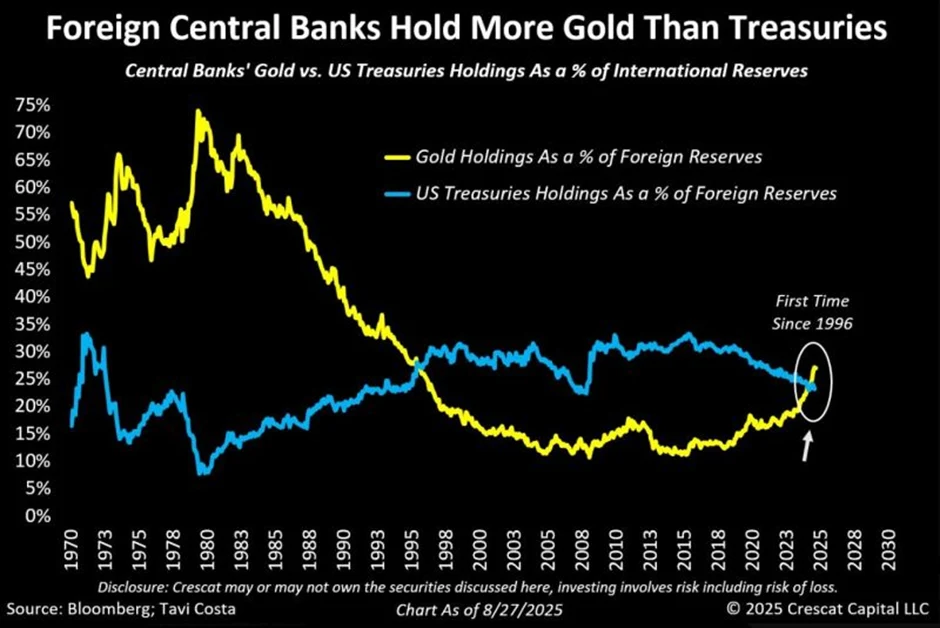

更深層的風險在於美元信用的弱化:2024年美國GDP為29.18兆美元,聯邦政府債務佔GDP的比重已升至126.8%,在「債滾債」的償債模式下,美元信用逐步透支。

世界黃金協會的調查顯示,73%的央行預計未來五年全球儲備中的美元持有量將下降,而黃金在各國央行儲備中的比重已自1996年以來首次超過美國國債。

圖源:Crescat Capital

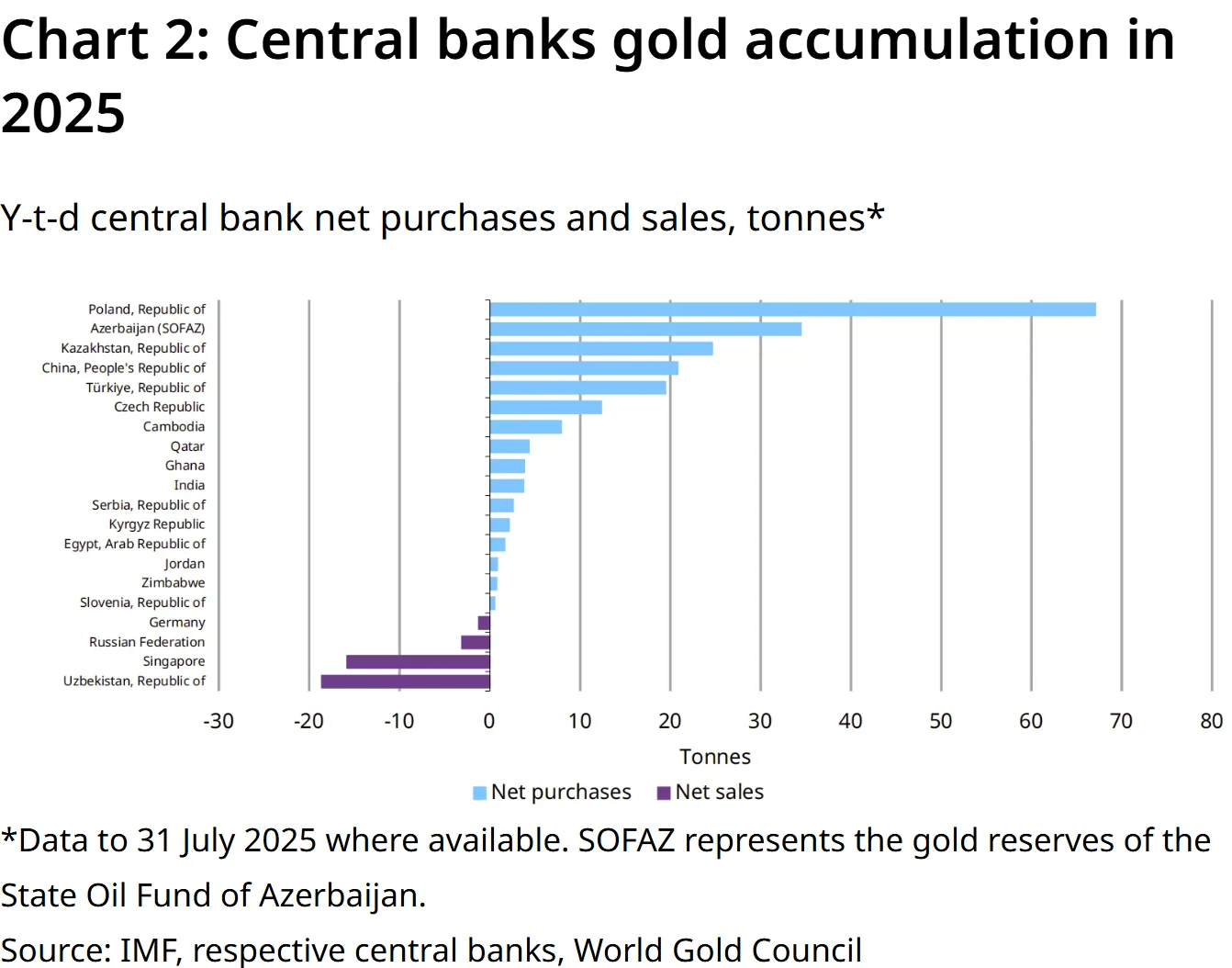

伴隨此一趨勢,全球央行加速增持黃金,2025年第二季淨購金量達166噸,中國央行更是連續10個月增持,至8月底黃金儲備已達7402萬盎司,凸顯了黃金在國際信用體系重構中的核心地位。

圖源:World Gold Council

同時,地緣政治風險的常態化,使黃金的風險溢酬長期累積。俄烏衝突陷入僵局,中東局勢再度緊張,印巴邊境衝突頻傳,南亞地緣風險升溫,再加上美國國內的政治不確定性,市場對於「黑天鵝」事件的敏感度明顯提升。短期內,這些因素直接推升了黃金的避險需求;長期來看,地緣政治風險也透過供應鏈重構改變了貴金屬市場的基本面。

例如,俄烏衝突推動歐洲加大能源基礎建設投資,取代能源產業擴張拉動白銀需求,而產業鏈區域化帶來的長期供給成本上升,也間接強化了黃金的價值預期。

在此背景下,貴金屬板塊的整體連動效應進一步放大了黃金的漲勢。2025年9月,倫敦現貨白銀突破46美元/盎司,創14年新高,年內累計上漲62 %;鉑金突破1500美元/盎司,創12年新高,年內漲幅超過7 2 %。白銀的上漲源於光伏、新能源汽車與半導體需求的共同拉動,供需缺口預計全年將擴大至3000噸以上;鉑金則受益於氫能產業鏈的快速擴張和傳統汽車廢氣處理催化劑需求。

圖源:TradingView

貴金屬的集體走強,帶動資金加速流入整個板塊,黃金自然成為其中的核心受益品種。根據世界黃金協會數據,2025年第二季全球黃金總需求年增3%至1,249噸,以價值計較去年同期躍升45%至1,320億美元。儘管中國上半年黃金首飾消費量年減26%,但投資需求的激增抵消了消費端的疲軟,顯示出資金推動的力量正在取代傳統消費成為金價的主導因素。

最終,市場情緒與資金流向形成了正向回饋循環,成為金價短期內持續走強的直接推手。黃金ETF迎來史無前例的資金湧入,9月單月流入量達到105億美元,年初至今已超過500億美元,總持股升至3779.4噸,創下2022年以來的新高。

值得注意的是,部分投資人因對紙黃金存疑而轉向實體黃金,中國國內零售金價已升至1,105元/克,實體市場的緊俏進一步強化了投資人的看漲預期。有研究顯示,在金價創紀錄的同時,資金配置邏輯正從短期賽局轉向長期價值重估,投資週期大大延長。

未來的可能

目前來看,黃金未來走勢可能呈現明顯的短、中、長期分化。短期內,價格將持續受到美國政府停擺進展、聯準會10月政策動向以及地緣局勢影響,但高位震盪與回檔風險並存。

技術面上,RSI已進入超買區間,歷史數據顯示9月金價下跌機率達70%,存在「先漲後跌」的可能。

圖源:TradingView

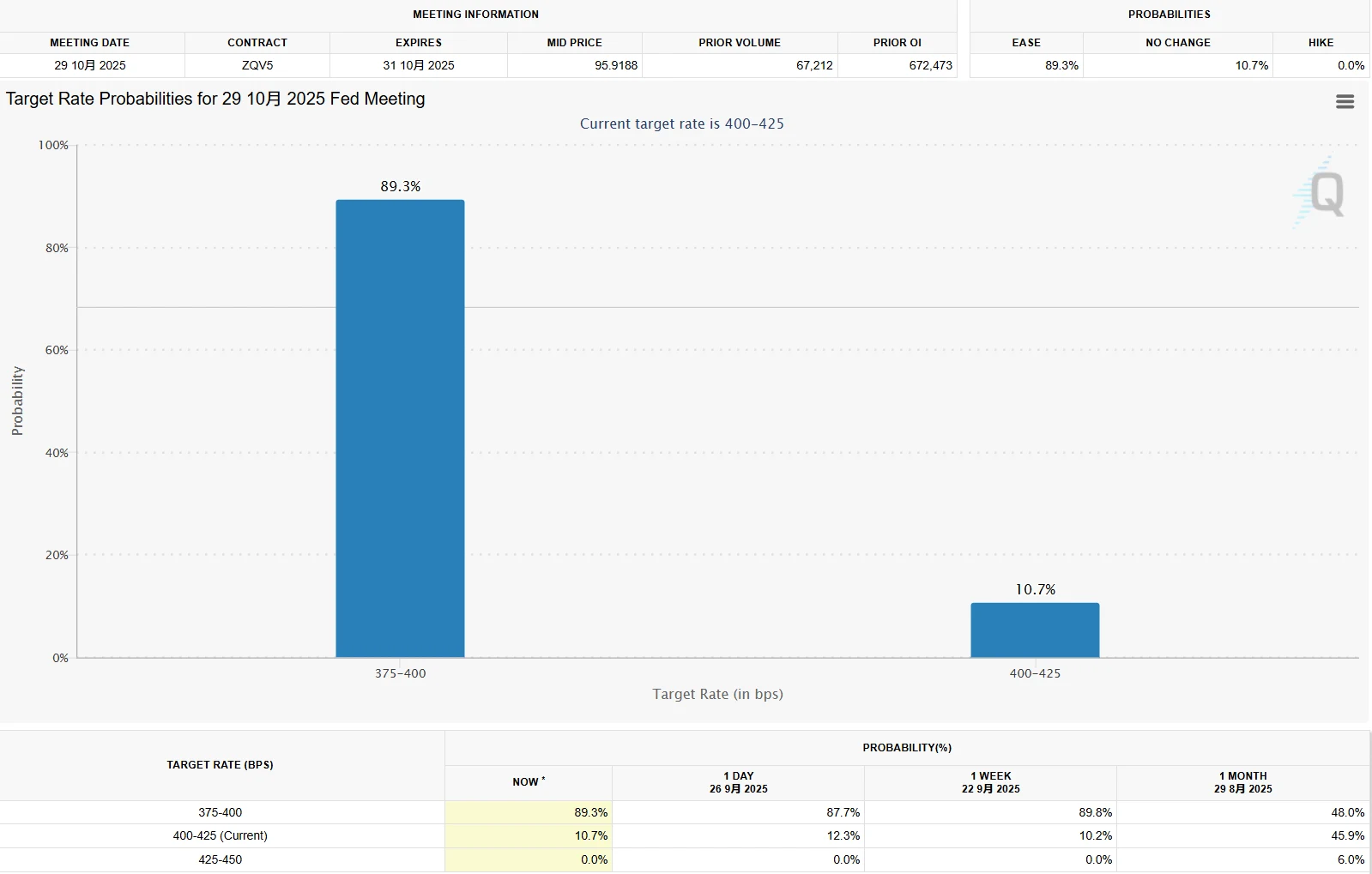

若停擺如期發生,避險情緒或支撐金價短暫上探4000美元/盎司,但若持續時間有限,兩黨迅速妥協,則可能觸發“買預期、賣事實”的獲利了結。同時,市場對10月降息25個基點的押注機率接近9 0%,但在資料缺失、聯準會內部意見分歧的情況下,金價大機率維持寬幅震盪。

圖源:CME Group

中期展望,黃金的牛市邏輯相對穩固,預計將呈現「階梯式上漲」。聯準會在未來數次降息後,實質利率下跌趨勢明確,而這一階段黃金往往能錄得兩位數回報。央行購金需求也持續釋放,世界黃金協會調查顯示,未來五年將增加黃金持有量的央行比例升至76%,較前一年大幅提高。

多家機構預測,金價預計在2026年前後突破4000美元關口,高盛、德銀將目標上調至4000美元,摩根大通則預計極端情況下可能試探4500-5000美元。協會模式測算,在當前債務與地緣格局下,金價到2028年前突破4,000美元的機率極高。

長期來看,黃金正處於由經濟危機週期與國際權力格局轉變共同驅動的超級週期中,上升趨勢或持續十年以上。在債務貨幣化背景下,美國公債利息支出已佔財政收入超過20%,債務償還壓力進一步透支美元信用;日本、義大利等國亦面臨主權債務風險,黃金的對沖地位進一步凸顯。

此外,美元主導地位正受到挑戰,新興市場央行黃金購買量佔全球比重超過八成,而黃金也逐漸成為「去美元化」的策略儲備核心資產。部分機構的長期預測較為激進,Incrementum AG認為黃金正步入新的「黃金十年」,2030年或漲至8900美元/盎司;摩根大通則估算,若美債資金外流僅兩個季度轉向黃金,就足以推動金價突破5000美元。

潛在利空

儘管黃金的長期多頭邏輯相對清晰,但潛在風險並未消失。

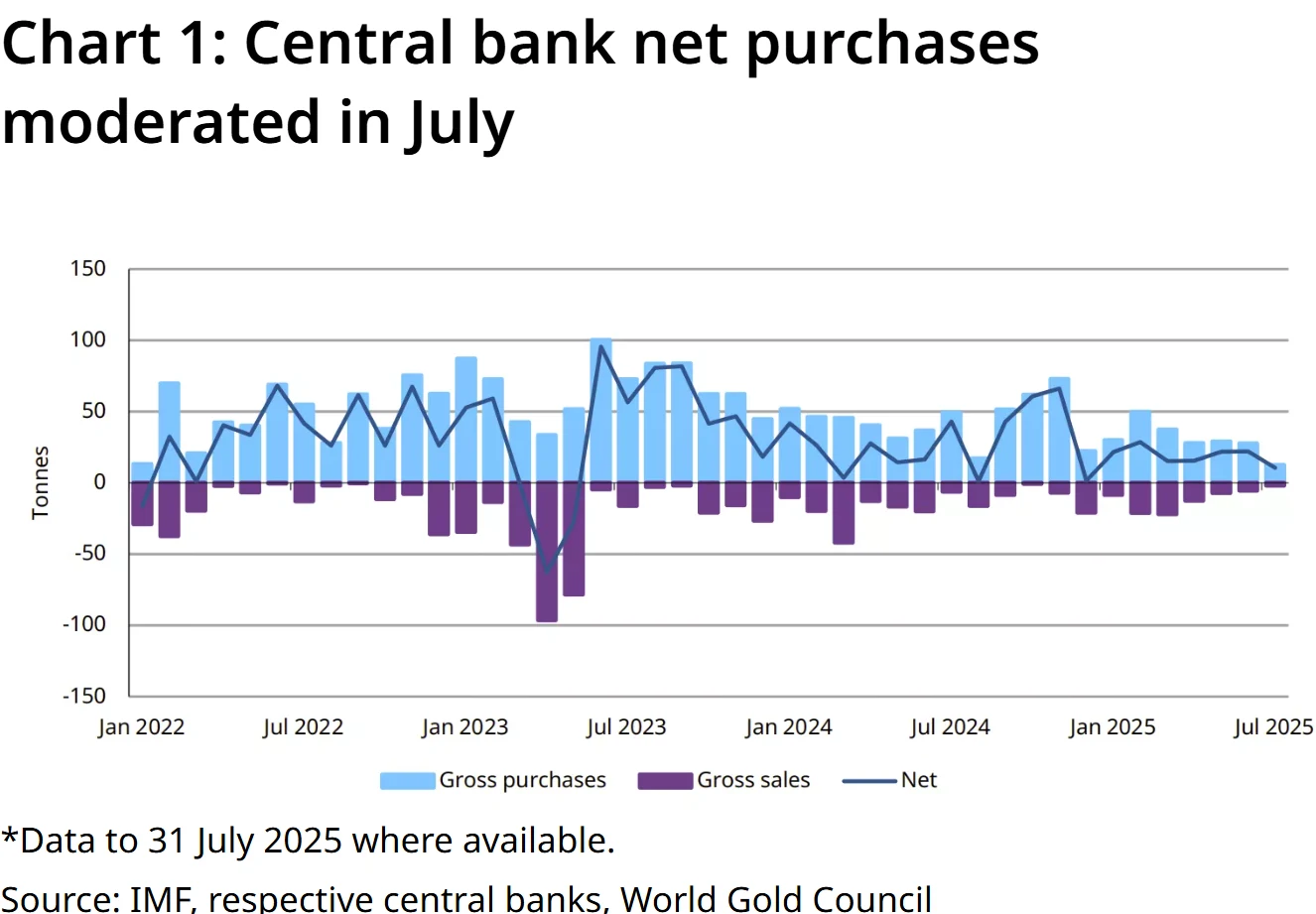

首先,央行購金需求存在回落可能。 2025年第二季全球央行淨購金量僅166噸,較2024 年同期減少21%,較一季的290 噸也下降。高位價格若進一步削弱官方購金意願,將動搖需求端支撐。

圖源:World Gold Council

其次,美國通膨若長期維持在3%以上,聯準會或被迫放緩降息節奏,實際利率抬升將直接壓制金價。

第三,技術面超買後的回檔風險加大,若投機資金集中獲利了結,短期波動可能劇烈。

最後,若未來出現核融合、通用人工智慧等顛覆性技術突破,或全球治理體系孕育超主權貨幣,黃金的價值邏輯也可能面臨改變。

不過,無論短期價格如何波動,黃金在全球貨幣體系重構的戰略價值已重新凸顯。 2025年黃金價格的新高可能只是長期上漲趨勢的里程碑,而非終點。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊