福特汽車:投資者現在應該選擇它嗎?

![]() FoolBull

FoolBull

2025年10月07日 14:14 GMT

福特在試圖挑戰競爭異常激烈的電動車市場時面臨著艱鉅的任務。

目前汽車產業正在經歷許多轉型,但沒有一家傳統汽車製造商的轉型幅度能比福特( F -0.90% )更大。該公司最近宣布,將採用新的生產流程,打造並推出全新的電動車(EV)系列,首款車型則是售價約3 萬美元的皮卡。

這是一項雄心勃勃的計劃,福特尚未公佈所有細節,但顯然這是該公司未來幾年的發展路線圖。因此,值得深入了解福特對其計劃的闡述,以及它將面臨的一些最大挑戰。

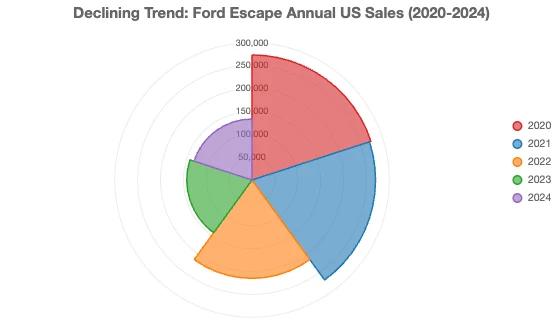

福特的聲明震驚了很多人,因為這兩款跨界車都很受歡迎,銷量也很好。事實上,截至7月,Escape在美國的銷量已達93,805輛,足以超過福特標誌性的Bronco和Bronco Sport,而且Bronco的銷量年增高達45%。同時,Corsair是林肯7月銷售第二好的車型,僅次於Nautilus。

對於消費者來說,如果你是Escape的忠實粉絲,不必擔心,因為福特2026年車型的銷售量會持續到明年。如果你是投資者,這或許會有點令人擔憂,因為在汽車產業,你能做的最重要的事情之一就是涵蓋關鍵細分市場。在沒有計劃的情況下退出這些細分市場通常不會有好結果——問問Stellantis就知道了。 Stellantis目前正在努力尋找吉普切諾基的替代車型,而切諾基在本世紀初停產之前,曾為吉普的銷量貢獻了相當大的份額。

然而,正如您在下圖中所看到的,儘管截至7 月份,Escape 的銷量超過了熱門車型,但實際上,在過去五年中,Escape 的銷量卻是有史以來最糟糕的。

與Stellantis不同,福特可能已經有了它的替代品。 該公司最近宣布即將推出一款中型電動皮卡,其尺寸與Maverick而非Ranger更相似,售價約3萬美元。對於電動車(EV) ,尤其是卡車來說, 這是一個非常誘人的價格點,即使我們要到2027年才能看到它。

事實上,福特目前的做法與Stellantis截然相反。 Stellantis正在努力取代切諾基尺寸的SUV,並推出汽油動力版的Charger肌肉車,同時暫停其全電動Ram皮卡的研發。

另一方面,福特將直接用這款即將上市的皮卡車取代其路易斯維爾組裝廠的Escape和Corsair的生產。福特已在路易斯維爾組裝廠投資約50億美元,創造了約4,000個就業崗位,並正在為其最近發布的通用電動車平台做準備,該平台將推出多達八款全新電動車。

銷售影響因素

福特正在豪賭,希望用電動皮卡取代利潤更高的汽油車。考慮到福特負責電動車的Model-e部門在2024年虧損了51億美元,這可能會讓一些投資者感到不安。好消息是,福特預計這款電動皮卡將在早期獲利,這標誌著電動車發展史上邁出了實質的一步。迄今為止,電動車在全球尚未帶來任何利潤。

考慮到電動車在美國的銷售成長速度低於預期,用電動皮卡取代兩款熱門汽油車款也存在風險。此外,由於現任政府堅決取消電動車激勵措施和稅收抵免,短期內電動車的發展可能會更加艱難。

除此之外,福特汽車的成長還受另一個因素影響:召回。到處都是召回。

首先,我們要明確一點:召回只是汽車產業業務的一部分。通常情況下,召回不會對汽車股產生影響。事實上,汽車製造商在售出車輛時,會估算未來的保固成本,並預留現金來處理此類業務。問題在於,當保固成本超過或大幅超過最初的估價時,超額成本就會累積起來,對公司利潤造成壓力。

話雖如此,福特最近在美國召回了近70萬輛跨界車,因為燃油洩漏問題可能增加起火風險。這已經是該汽車製造商在2025年的第90次召回——這是一個驚人的數字。根據美國國家公路交通安全管理局(NHTSA)的數據,福特今年迄今的90次召回,超過了其後五家汽車製造商的總和,並已創下單一汽車製造商的全年召回次數紀錄,打破了通用汽車在2014年因大規模點火開關醜聞而創下的77次召回紀錄。

公平地說,並非所有召回都是一樣的,可以透過無線軟體更新解決的問題幾乎不會為公司帶來任何成本。另一方面,當車輛需要維修、調整零件或需要其他人工時,費用會迅速增加。因此,在不了解更多細節的情況下,僅憑90起召回就得出任何結論,未免有些不公平。福特表示,截至目前,2025年召回中有33起與3月實施的軟體審核有關,這部分成本應該比其他召回低得多。

福特表示,此次召回補救措施將耗費公司約5.7億美元,並將作為「特殊項目」納入第二季財報。對投資人而言,這意味著保固費用的增加不會影響公司的調整後收益(華爾街的預期)、調整後每股盈餘(EPS)或調整後自由現金流。

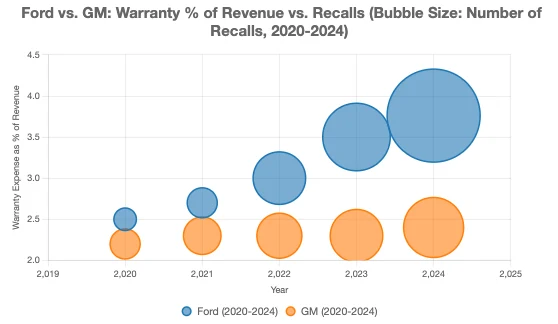

21世紀初,福特的保固支出佔收入的比例低很多。去年第二季度,這一比例飆升至約4%,這對汽車製造商來說是一個很高的數字,因為當時該公司因保固成本上漲而遭受重創。讓我們來看看一些長期趨勢。以下是過去20年福特保固支出佔收入的比例。

簡單比較一下,競爭對手通用汽車的保固支出佔收入的百分比在2024 年和2023 年分別為2.4% 和2.3%。

福特堅稱正在進行重大的品質改進,並指出2024 年車型在投入使用的前三個月內,品質比前幾年提高了30%。

目前,福特的保固成本和品質問題是投資者面臨的最大不確定性之一。福特在品質問題上說了所有正確的話,也做了所有正確的事,但迄今為止,投資者卻大失所望。這當然是您在福特投資論文中需要注意的一點,而且在未來18個月裡,召回和保固成本也將成為您關注的焦點,希望品質改進能夠逐步顯現,召回事件能夠減少。

福特汽車的員工定價

如果投資人指望員工折扣能吸引消費者,那麼福特確實做到了。隨著消費者從激勵活動中獲利,福特也受益良多。第二季美國輕型汽車銷量較去年同期成長14%。這一增幅約為業界預估增幅1.4%的10倍。此外,福特的市佔率也躍升了1.8個百分點。

福特藍色和Model e 總裁安德魯·弗里克(Andrew Frick) 在新聞稿中表示:“我們第二季度的銷量讓整個行業都為之震驚。”

如今,隨著第二季的結束,分析師普遍預計,隨著關稅效應開始滲透到整個產業,2025年下半年美國汽車銷售將下滑。我們已經看到了一些影響,尤其是在電動車(EV)領域。

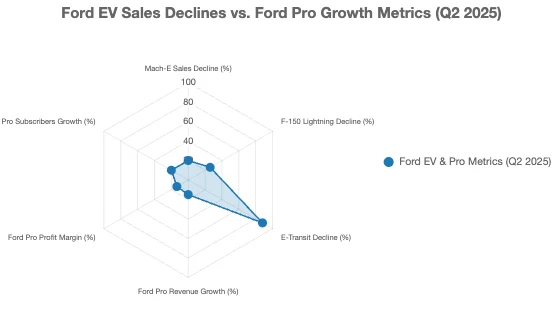

福特汽車今年5月宣布上調Mach-E(該車型在墨西哥生產,需繳納關稅)的價格後,該車型的銷量在第二季度下降了20%。福特F-150 Lightning和E-Transit的銷量分別下降了26%和88%。但對福特投資者來說,好消息是,這家汽車製造商當然不會簡單地終止激勵措施。它即將推出“雙重打擊”的第二部分。

福特公司對員工優惠價和大幅折扣的依賴,既反映了機遇,也存在風險。雖然這些策略在短期內確實提升了銷量,但其永續性也令人擔憂——尤其是在關稅導致成本上升,以及電動車市場成長放緩的情況下。投資者將密切關注福特是否能夠透過擴張、提升供應鏈效率或推出新產品來緩解利潤率壓力。同時,通用汽車、特斯拉以及海外汽車製造商的競爭日益激烈,這使得福特的定價成為營收的雙面刃。

投資汽車公司最大的批評之一是,它們無法吸引消費者重複購買。高價商品尤其如此。這與那些銷售低成本、頻繁購買的產品和服務的企業形成了鮮明對比。因此,福特可能會面臨需求波動。

管理階層正致力於改變現狀。其福特專業部門(Ford Pro)是一大亮點,該部門向商業和政府客戶銷售汽車、軟體和服務。該部門預計2024年營收將成長15%,營業利潤率將達到13.5%,遠高於公司整體水準。

截至3月31日,Ford Pro的訂閱用戶數達67.5萬,較去年同期成長20%。財務長Sherry House在2024年第四季財報電話會議上表示:「Ford Pro Intelligence持續推動經常性高利潤、非週期性收入。」Ford Pro Intelligence 是一個雲端平台,可協助客戶管理車輛。

股息是投資者購買福特股票的明顯原因。目前股息殖利率為5.73%,這筆可觀的股息對某些投資人來說非常有吸引力。

當然,這也意味著該股價格便宜。截至6月25日,該股本益比為8.4倍。如果福特的估值倍數能夠回升至過去五年10.1倍的平均水平,那麼該股的上漲空間已經達到20%。

為什麼投資人選擇福特公司

像福特汽車公司這樣經得起時間考驗的公司屈指可數。這家成立於1903年的底特律汽車製造商至今仍是美國整體經濟的重要組成部分。其F系列皮卡是最受歡迎的車型之一,顯示買家對它的興趣濃厚。

目前白宮政府的貿易政策對福特汽車產生了影響,其管理團隊實施了價格激勵措施來刺激需求。福特汽車向所有客戶提供員工價格,這項策略吸引了買家。

福特汽車第二季銷量年增14.2%,令人印象深刻。皮卡銷售成長15.1%,而林肯豪華品牌銷量更是飆升31%,創下18年來的最大增幅。這些數據清楚地表明,在關稅對汽車產業和整體經濟產生更重大影響之前,消費者購買新車的意願仍然強烈。

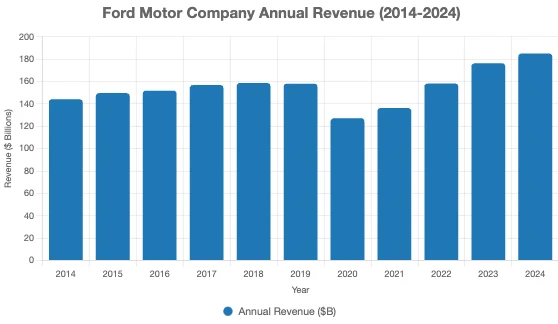

但投資者不應指望福特能夠維持兩位數的成長動能。事實上,最好降低預期。福特是一家低成長企業,因為整個產業已經非常成熟。福特2024年的營收為1,850億美元,僅比十年前的2014年成長28%。近期貿易政策的變化無疑為福特帶來了短期提振。然而,這種提振可能不會持續,因為近期需求的提前可能會導致下半年銷售疲軟。

投資者需要牢記的另一件事是,汽車公司通常具有週期性。對大多數人來說,購買新車是第二大消費。當經濟情勢惡化時,這項購車決定可能會被推遲。因此,福特的收入可能會受到重大打擊。如果經濟衰退即將來臨,該公司微薄的利潤率可能會導致淨虧損。

除了近期銷量激增(我認為這只是暫時現象)之外,投資者現在可能想買福特股票的唯一原因是其5.12%的股息殖利率。收益型投資者可能會對這一機會感興趣,因為該股的本益比為9.4倍。

這隻股票的估值可能難以忽視。但我認為福特股價便宜是有原因的。這家公司已經存在很長時間了,儘管我不認為它是一家高品質的公司。

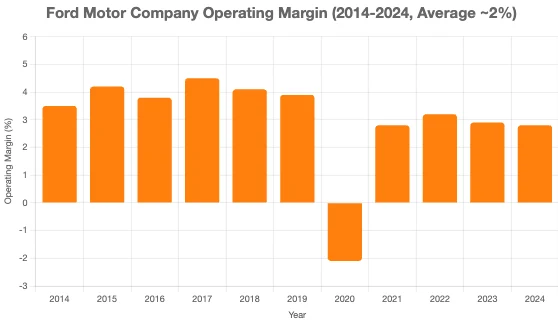

週期性和低利潤率已經提過。過去十年,福特的平均營業利益率僅為2%。一旦經濟情勢惡化,這將使其股息面臨風險。換句話說,如果福特在面臨財務困境時突然削減股息以節省現金,投資者也不應該感到驚訝。

回顧近期歷史,就能清楚看出這一點。如果一位投資者在2015年7月購買了1萬美元的福特股票,那麼這筆股份如今的價值將達到13,840美元。即使算上股息,買股票在10年內的總報酬率也只有38.4%。這是一個令人失望的紀錄。

我認為,尋找獲利股票的一個好起點是關注那些過去表現良好的公司。不幸的是,福特不符合這項標準。自2015年6月以來,福特股票的總報酬率為19%。包括股息在內的這一漲幅遠遠落後於標準普爾500指數及其245%的總回報率。我不太相信這種趨勢會改變。

福特不會實現有意義的成長。汽車產業已經非常成熟,銷量其實成長不大。這不利於福特的業務擴張。華爾街分析師預計,2024年至2027年期間,福特的營收僅成長2%。

該公司目前的股息很高,但可能無法持續。這是因為福特的利潤率極低。第一季度,該公司營收407億美元,但調整後營業利潤僅10億美元。這幾乎沒有任何迴旋餘地。

這是一個令人擔憂的提議。福特的業務具有週期性。如果消費者擔心經濟情勢,他們就會延後購買新車。這可能會對需求和銷售產生重大影響。由於收入下降,管理層可能會完全暫停派息以節省現金。

除了經濟形勢,福特還必須應對一些完全超出其控制範圍的因素。今年,這一點已經顯現出來,不斷變化的關稅狀況迫使領導團隊實施價格折扣以刺激需求。營運複雜的供應鏈讓事情變得困難。

此外,勞資糾紛也可能隨著時間的推移而推高成本。除非福特願意冒著營運嚴重中斷的風險,否則它最終必須與工會員工合作。

投資者實現長期成功的最佳策略是努力建立至少包含25隻股票的多元化投資組合。然而,這並不意味著你需要持有所有行業和領域的公司。避免投資像福特這樣的大眾市場汽車製造商通常是一個值得牢記的經驗法則。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊