聯準會調整可能會開啟經濟新圖景

![]() FoolBull

FoolBull

2025年10月08日 12:00 GMT

新GDP數據的第三次修訂表明,美國經濟成長速度快於最初的預期。消費者支出數據已上調,其成長數據顯示美國經濟比先前預期的更加強勁。這些數字似乎與經濟受供給側驅動相一致,即經濟在受到衝擊後會回歸到供給側驅動的基礎。

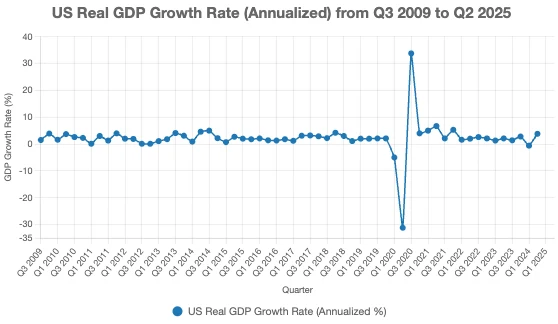

目前的貨幣政策方針由聯準會主席伯南克於2009年提出並延續至今。在過去的15 年裡,美國發生了一次有史以來的經濟衰退……這是美國歷史上最短的經濟衰退。從圖表中可以看出,美國的經濟衰退發生在2月至4月期間,雖然相當嚴重,但持續時間很短。一旦經濟出現波動,美國經濟就會恢復到與動盪之前非常相似的成長率。

這與供給側驅動的經濟體是一致的。未來一段時間內,經濟成長持續維持在2.5%左右的可能性較大。然而,由於川普總統試圖對關稅政策實施的改變以及他希望對聯準會政策制定實施的改變,未來變得更加不確定。

值得注意的是,美國經濟從2009年第三季到2025年第二季的複合成長率為2.4%。政策制定者希望美國的經濟成長率能高於這個水平,但鮑威爾先生和聯準會似乎對他們目前的成就感到滿意……相對穩定的成長、相對較低的通膨率和相對較低的失業率。而且,他們對這段時間只經歷了一次非常短暫的經濟衰退感到滿意。

目前,聯準會似乎已經放慢了縮減其證券投資組合規模的速度。過去五週,聯準會持有的證券數量減少了47億美元,即每週減少不到10億美元。這肯定低於聯準會去年(追溯到2024 年9 月中旬)縮減其證券投資組合的金額。

從2024 年9 月中旬到2025 年8 月的最後一周,聯準會持有的證券數量下降了約3,600 億美元,平均每月下降約300 億美元。

儘管聯準會尚未宣布正在進行新一輪量化緊縮政策,或者與證券投資組合的“量化”管理相關的其他“節奏變化”,但此次降息幅度的大幅下降為這一舉措增添了一定的可信度。

我們需要留意這種可能性──特別是在聯準會降低其政策利率,也就是聯邦基金利率目標區間的時候。現在,市場似乎預計今年剩餘時間內至少還會降息一次(如果不是兩次的話),人們可能會預期聯準會將調整其管理證券投資組合的利率。

然而,展望未來,我們需要密切關注這一點。

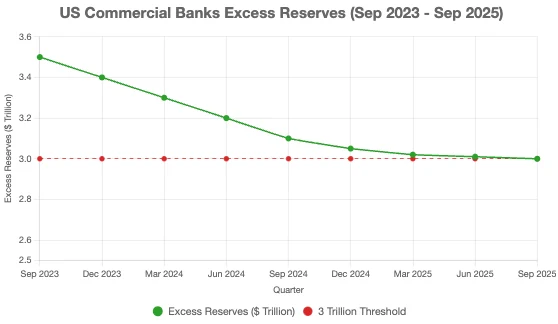

我們可以關注的一件事是商業銀行持有的準備金餘額,即聯準會維持的「超額準備金」。截至2025年9月24日,銀行體系超額準備金總額為29,997億美元。這是過去兩年來商業銀行體系超額準備金水準第二次跌破3.0兆美元。

聯準會在2020-2022年期間應對金融危機的方式是購買過多的證券,以便在這段時間內“寧可貨幣寬鬆”,也不要發生比已經發生的更大的金融災難。商業銀行系統在其“金庫”中擁有大量的“超額準備金”,因此可以應對可能給銀行系統帶來更多麻煩的系統衝擊。但是,要使商業銀行體系恢復「更正常」的狀態,聯準會需要看到這些「超額準備金」恢復到更正常的水平。而恢復到「更正常」的水平意味著聯準會將進一步減少其證券投資組合中的證券持有量。

然而,「更正常」的水平到底是多少呢?一兆? 5000億美元?或更少?那麼川普政府為將聯準會的政策利率降低,比如說200 個基點所做的努力又如何呢?

我們已經有足夠的儲備來實現這一點。聯準會目前的政策是允許儲備金僅用於貸款、用於降低貸款利率或用於增加貨幣存量,但是一旦政府債務餘額變大,銀行的流動性便會使用更寬鬆的政策來解決這樣經濟中流動的問題以及緩解政府債務。此外隨著傑羅姆·鮑威爾明年退休以及其他支持川普總統觀點的理事上任,聯準會管理層可能會發生變動。向經濟注入資金的「現金」已經存在,因為只需刺激一下。

聯準會的利率影響

標普500指數的上漲是聯準會依賴不準確的就業數據來證明其首次公開表示,也就是2025年7月29日至30日會議上維持聯邦基金利率不變的持續影響的一部分。在聯準會宣布這項決定後的記者會上,聯準會主席鮑威爾將美國就業市場的狀況描述為「穩健」且「平衡」。他進一步表示:“你沒有看到勞動力市場出現疲軟。”

值得一提的是,新發表的研究發現,聯準會維持長期高利率的另一個理由——川普總統的關稅可能導致持續通膨——幾乎沒有歷史數據支持。研究結果表明,關稅對物價的影響只是短暫的暫時性,這削弱了近幾個月聯準會官員提出的抵制降息的論點。

這些已然意識到的政策失誤所帶來的持續影響,使今年剩餘時間降息的次數、規模和時機成為焦點。聯準會官員阿德里安娜·庫格勒(Adriana Kugler)的提前離職,她曾強烈反對降息,這為川普總統提供了一個機會,可以透過任命她的繼任者來推動聯準會更快地實施降息。

由於持續的衝擊波影響,降息前景正在發生變化,芝商所的聯準會觀察工具預測聯準會將在9月17日(2025年第三季)會議上將聯邦基金利率下調25個基點。在此之後,聯準會觀察工具預測聯準會將在10月29日(2025年第四季)和1月28日(2026年第一季)再次下調25個基點。截至2025年8月8日(星期五),最大的疑問在於聯準會是否會在2025年年底前(即12月)進行第三次降息。

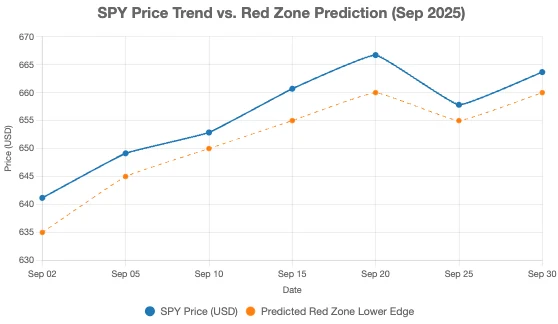

另類期貨圖表的最新更新暗示了這種可能性。目前,我們發現標普500指數正沿著我們先前添加到圖表中的最新紅區預測區間的底部邊緣運行,該區間基於這樣的假設:投資者在設定當前股價時,會將前瞻性的關注點放在遙遠的未來,即2026年第一季。我們不禁注意到,該指數過去一周的走勢與投資者突然將前瞻性關注點轉向2025年第四季的情況更加一致,這表明聯準會的問題確實引發了大量關注甚至恐慌,因為投資者對本季度最終將有多少次降息存在疑問。

就業數據

最近的就業數據顯示成長放緩,市場對新增就業的預期已大幅降低,失業率有逐步走高的風險;消費者信心也出現明顯回落,即使對收入和物價的預期仍然偏悲觀,但消費就是美股盈利和宏觀復甦的基礎,短期內這一部分疲軟會限制整體向上空間,特別是對那些依賴大眾消費的公司(零售、汽車、航空等)不利。

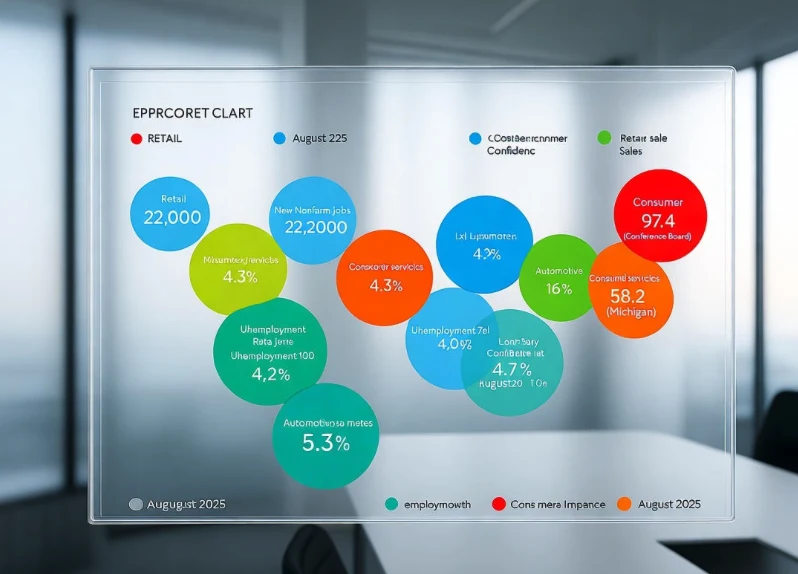

需要強調的是:即便整體信心下降,高收入者和財富效應(資產價格、房產)仍在支撐部分消費,這也解釋了為何服務類消費或高端消費未必同步下滑。 8 月份,美國僅新增22,000 個非農業就業崗位,遠低於市場預期,失業率已上升至4.3%,這是疫情以來的新高之一。 聯準會表示本來應該新增的近百萬個崗位, 這些數據共同提醒我們:就業的強勁護盤正在消褪。

就業見頂、招募意願放緩自然會透過消費者信心這一樞紐反射到支出端。密西根大學消費者信心指數8 月下滑至58.2,從61.7 的高點回落;同時Conference Board 的信心指數也持續萎縮(98.7 → 97.4) 。市場對未來收入、物價與就業持更謹慎態度。即便零售銷售在8 月環比正成長0.6%,背後更多是促銷、季節性需求、庫存拉動等因素作用,不一定代表消費動力全面回暖。

本次的疲軟並非均勻分佈。大眾消費品、汽車、家電等「可選」產業最先受到衝擊,因為這些產品對家庭預算彈性最大;一旦信心下滑、預期收入不穩,家庭最先削減的正是這些開支。相反,在高收入階層中,那些因資產升值、投資收益、房產增值而財富累積較多的群體,其可支配收入在一定程度能形成緩衝。他們對娛樂、旅遊、高端服務等消費的壓制可能不那麼嚴重。

舉個例子,星巴克便是風向標之一:它最近宣布將裁撤約900 人次的非零售崗位,並關閉約100 家北美門市,以應對銷售下滑壓力。 這說明即便其目標族群偏穩健,也無法完全躲開整體消費疲軟的衝擊。另一方面,其核心連鎖店在高端城市、商圈裡客流可能依然保持一定彈性,因為這些地點的消費者更依賴品牌與體驗,而非僅用價格決策。

因此,我們看到一個正在形成的圖景:消費成長在宏觀層面仍然是優勢所在,但其內部的表現分佈是不均勻的。中低收入階層的支出正被壓縮、高收入階層的成本支出並不穩定。這樣的現像是顯示未來幾季美國經濟依然需要強而有力的政策來防止經濟數據下滑。

結語

從股市角度來說,消費版圖的改變意味著那些極度依賴大眾消費的公司(零售、快銷、汽車、家電、旅遊、航空)要面臨更大的業績壓力;而邁向高端市場、品牌溢價或體驗經濟相關行業則可能成為資金避風港。我們的投資組合需要對這種結構性風向做出反應。

在聯準會目前政策下,若未來若無意外外生催化,消費類板塊難以成為領漲主線;而能在消費分層中找到「中高階漏斗」 或「品牌/ 體驗/服務溢價」 的公司是更好的選擇。同時,橫盤震盪期會更長,對整體市場也形成「上有頂、下有底」的狀況。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊