史密斯集團正在發展工業技術的新型技術藍圖

![]() FoolBull

FoolBull

2025年10月01日 08:07 GMT

商業策略與展望

史密斯集團正在重塑自身,成為一家專注於工業技術的公司,其核心業務包括兩家世界一流的公司——約翰·克蘭(John Crane) 和Flex-Tek,這兩家公司專注於工程流體和熱管理解決方案。這兩家公司專注於極具吸引力且非商品化的細分市場,在這些市場中,性能、可靠性和服務支援對客戶至關重要。兩家公司在受能源效率、工業脫碳和電氣化等長期驅動因素影響的市場中都佔據著強勢地位。

約翰克蘭公司為能源和工業領域的旋轉設備提供關鍵任務機械密封和過濾系統。其業務以高利潤、經常性的售後市場業務為支撐,該業務約佔其總收入的70%,並涵蓋設備的整個生命週期。 Flex-Tek公司為暖通空調、航空航太和工業應用生產柔性管和加熱組件。該公司受益於在分散市場中的領先份額、來自原始設備製造商關係的重複收入以及創新驅動的成長。

為了聚焦投資組合併釋放價值,史密斯計劃剝離史密斯互聯(Smiths Interconnect) 和史密斯探測(Smiths Detection)。互聯計劃於2025年底出售,探測業務將隨後出售,具體方式為英國分拆或第三方出售,具體取決於哪種方式能夠最大化股東價值。所得款項將用於5億英鎊的回購,同時將槓桿率維持在投資等級範圍內。

重組後的「未來史密斯」將擁有更精簡的架構和更專注的資本配置,有望成為一家回報更高、成長前景更誘人的工業集團。短期內,成功執行這些資產剝離對於釋放未來史密斯業務的全部價值潛力至關重要。

財務實力

史密斯集團財務狀況穩健。截至2025財年,其淨負債/EBITDA比率為0.7倍,反映出其保守的資產負債表。儘管集團歷來槓桿率較高,但2022年出售醫療部門所得款項已用於顯著增強資產負債表。強勁的營業利潤率、經常性收入和輕資本業務模式支撐了集團現金產生能力,我們相信史密斯集團將繼續履行其財務和投資義務。

管理層承諾透過股票回購返還計劃出售的大部分收益,同時保持資產負債表的強勁。

經濟護城河

我們賦予史密斯集團廣泛的經濟護城河,這主要得益於其約翰·克蘭(John Crane) 部門的卓越競爭定位,該部門受益於無形資產和高昂的客戶轉換成本。史密斯集團歷來展現出其能夠持續產生遠高於資本成本的投資資本回報率(ROIC),這得益於其核心業務的結構性優勢。鑑於互連和檢測部門現已被歸類為非核心業務並即將剝離,我們的護城河評估重點關注史密斯集團剩餘的核心平台:約翰·克蘭(John Crane) 和Flex-Tek。作為參考,我們認為非核心資產沒有護城河。

約翰克蘭是高度工程化的機械密封件的設計、製造和維修領域無可爭議的全球領導者,機械密封件是廣泛的關鍵工業過程中泵、壓縮機和攪拌器等旋轉設備中使用的關鍵部件。

約翰克蘭強大的護城河源自於兩大持久優勢:無形資產和高昂的客戶轉換成本。其密封件在一些極其嚴苛的工業環境中運作——在極端壓力、溫度和速度下——對於防止石油精煉、天然氣加工、石化、製藥、採礦和發電等行業的氣體或液體洩漏至關重要。在這些環境中,密封件失效可能導致災難性的後果,包括環境損害、生產停工或安全風險。因此,客戶非常重視久經考驗的可靠性、工程專業知識和合規性——而這些正是約翰克蘭的優勢所在。

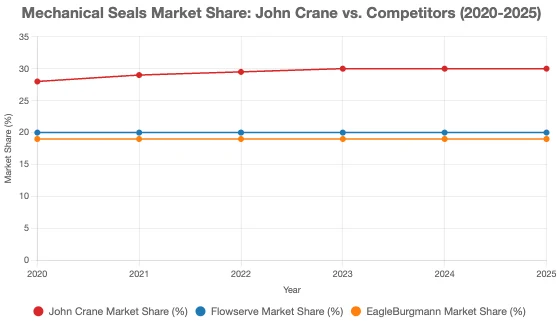

約翰克蘭的大部分產品並非現成的組件,而是根據客戶具體流程的要求和監管標準量身定制的解決方案。這種高度的專業化使約翰克蘭的產品與低端靜態和動態密封件截然不同,後者大多已商品化,並由分散的區域供應商提供。全球競爭對手中,很少有公司具備滿足這些嚴苛應用情境所需的技術能力、應用知識和認證基礎設施。約翰克蘭憑藉其約30%的全球市場份額,遙遙領先其兩大競爭對手——福斯和鷹博格曼,這兩家公司各佔約20%的市場份額。

約翰克蘭擁有全球最大的工程機械密封安裝基數優勢,為客戶大幅降低轉換成本奠定了基礎。由於涵蓋現場工程支援、翻新、預測性維護和狀態監控的一體化售後服務模式,客戶往往能夠與約翰克蘭建立長期合作關係。這些服務對於減少停機時間、優化能源利用和維持合規性至關重要。更重要的是,約翰克蘭的服務網絡遍布全球,擁有數千名現場工程師和服務中心,可提供快速響應支持,尤其是在石油天然氣和製藥等不容許密封失效的高風險行業。

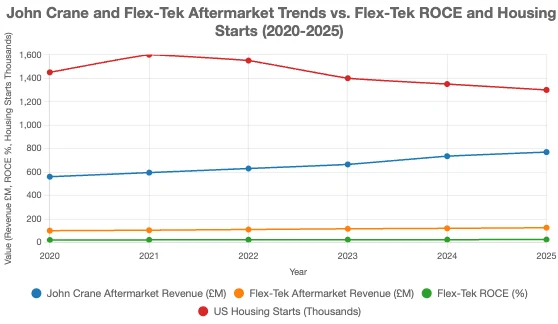

由此,約翰克蘭售後市場業務展現出極強的韌性和獲利能力,約佔其部門收入的70%,在營業收入中所佔比例甚至更高。密封件安裝後的使用壽命通常為15至25年,在此期間,它們透過密封件翻新、更換零件和密封件支援系統維護產生經常性收入流。這種售後市場動態將每筆原始設備銷售轉化為長期收入年金,鞏固了該公司的經濟護城河。

我們為Flex-Tek 部門設定了一條狹窄的經濟護城河,該河由其無形資產支撐,例如工程技術訣竅以及在高要求終端市場中長期享有的卓越品質聲譽。這條護城河之所以狹窄而非寬闊,是因為雖然Flex-Tek 約一半的收入來自產品差異化且合格競爭對手相對較少的中高端應用,但剩餘的收入則來自商品化、週期性的終端市場,這些市場的價格壓力更大,競爭優勢也更不持久。

Flex-Tek 設計和製造用於控制流體和氣體流量和溫度的組件。這些組件包括柔性軟管、管材、管道和加熱元件,廣泛應用於航空航太、醫療設備、住宅和商用暖通空調系統等各個領域。 Flex-Tek 約50% 的收入來自中高端應用,包括航空航太(18%)、專用工業加熱、醫療呼吸設備和商用暖通空調系統。這些終端市場通常需要符合高性能標準和監管認證的工程組件,這縮小了可靠供應商的範圍,有助於增強定價能力和客戶保留率。 Flex-Tek 通常直接與原始設備製造商(OEM) 合作,並透過產品更換和修改提供持續支援。

這些高價值應用也展現出更優的經濟效益。 Flex-Tek 在過去五年中實現了20-25% 的高額且穩定的資本使用回報率(ROCE),即使在新冠疫情和通膨成本壓力等宏觀經濟波動的影響下也是如此。如此高的獲利水準表明,該公司擁有一定的定價能力和營運效率,這在純粹商品化的工業企業中並不常見。

Flex-Tek 的其餘銷售額來自住宅建築市場,主要在美國,該公司透過分銷商管道供應暖通空調管道、燃氣管道及相關組件。這部分業務的周期性更強——與美國新屋開工量相關——並且服務於對價格更敏感的客戶。競爭也更加分散,產品差異化程度較低。雖然Flex-Tek 擁有規模和分銷覆蓋範圍,但阻止客戶轉向低成本替代品的障礙有限,尤其是在經濟疲軟或成本上漲時期。

儘管Flex-Tek 受益於售後市場收入,尤其是在航空航太和某些工業領域,但這並非其強大的經濟護城河來源。與John Crane 不同,後者擁有與其已安裝設備直接相關的高利潤、經常性服務收入,而Flex-Tek 的售後市場銷售源於透過原始設備製造商(OEM) 和分銷商關係產生的持續替換需求,而非獨家服務合約或嵌入式設備佈局。其營運模式更像是「營運和維修」模式,這種模式提供了寶貴的收入,但不會造成同等程度的轉換成本或客戶鎖定。

公允價值與利潤驅動因素

根據我們的折現現金流模型,我們估計史密斯集團的公允價值為每股2,500英鎊。這反映了我們對集團剩餘核心業務——約翰克蘭和Flex-Tek——實現中個位數收入成長和利潤率逐步提升的預期。

在我們明確的五年預測期內,我們預測年收入成長率為6.5%,這主要得益於公司內部投資、定價策略以及有針對性的補強型收購。約翰克蘭(John Crane) 預計將以較為溫和的4%的年增長率增長,定價是其主要驅動力,並受益於其堅韌的售後市場基礎以及在能源轉型相關領域的選擇性增長。 Flex-Tek 預計將成長更快,內部成長率為4%,並透過收購額外實現5%的年增長率,這得益於終端市場的分散化以及透過併購實現規模擴張的機會。

我們預計,在營運效率、佈局合理化和產品組合改善的支持下,核心集團息稅前利潤率將從2024 年的20% 擴大到2030 年的21.5%。

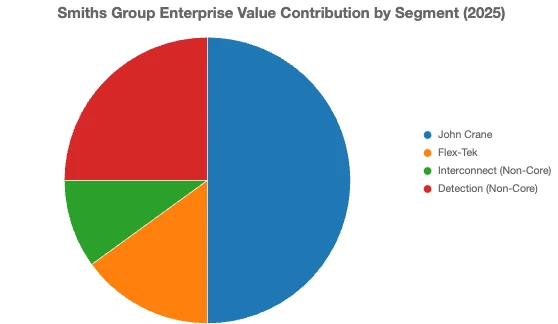

對於非核心業務,我們根據企業價值/息稅折舊攤銷前利潤(EV/EBITDA) 對互聯和檢測業務進行估值,分別使用同業得出的11倍和14倍的倍數。互聯業務佔集團企業價值的10%,檢測業務佔25%。

我們採用8.5% 的加權平均資本成本來折現預期現金流量。

風險與不確定性

史密斯集團的不確定性評級為「中等」。約翰克蘭和Flex-Tek的業務都受到週期性終端市場的影響。約翰克蘭的收入與工業和能源資本支出息息相關,尤其是在石油和天然氣領域。雖然該業務受益於高利潤的售後市場(約佔銷售額的70%),且在整個週期中趨於穩定,但專案活動的長期放緩可能會降低未來的售後市場銷售。此外,約翰克蘭約40%的收入仍與碳氫化合物相關的基礎設施有關,隨著資本投資轉向低排放技術,這會帶來長期轉型風險。儘管該公司正在積極拓展碳捕獲、液化天然氣和氫氣等成長領域,但這些新興領域可能無法完全抵消傳統市場的下滑。

同時,Flex-Tek 透過其暖通空調(HVAC) 產品線在美國住宅建設週期中擁有顯著的敞口,而該產品線佔該部門收入的大部分。儘管該業務的歷史表現優於大盤,但需求仍對宏觀經濟狀況、利率和房地產活動敏感。其航空航太和工業供暖部門提供了一定的多元化,但也受到飛機製造率和工業投資週期的影響。

前景還取決於互連和檢測業務剝離計劃能否成功執行。儘管這兩項業務表現良好,但監管障礙、市場時機和買家意願等因素,為交易執行以及能否實現全部價值帶來了不確定性。

最後,史密斯的垂直整合營運和工程複雜性帶來了一些營運風險。 2025年初的網路事件暫時中斷了約翰·克蘭提供售後服務的能力,凸顯了IT和供應鏈中斷對業務的潛在影響。

資本配置

我們授予史密斯集團標準資本配置評級。該公司已採取措施精簡投資組合,並專注於更高品質、更高回報的業務。該公司於2022年出售了醫療部門,目前正在剝離史密斯互聯和史密斯探測部門,旨在將集團的精力集中在其最強大的兩個部門——約翰克蘭和Flex-Tek。

集團注重有機成長-將約3%的銷售投入研發,以支持創新、維持技術優勢,並維持在專業市場的定價能力。這不僅鞏固了集團的長期競爭力,也支撐了溢價利潤率。

第二大優先事項是進行補充性收購,以補充現有產品組合併擴展集團的能力。尤其是Flex-Tek,其業務市場較為分散,有針對性的併購可以提升規模、產品廣度和營運槓桿。

該公司遵循嚴格的股利政策,規定股利覆蓋率至少為2倍。這使得股息可維持,不太可能限制再投資或損害資產負債表。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊