Fastenal強而有力的股利能夠持續成為投資焦點嗎?

![]() FoolBull

FoolBull

2025年10月02日 04:09 GMT

Fastenal公司長期以來一直在提高股息,同時提供優於市場的收益率。考慮到Fastenal所處的行業中,股息持續成長的情況並不常見,其股息成長動能尤其令人印象深刻。

首先,Fastenal 的商業模式非常強勁,這使得該公司的股息在超過25 年的時間內持續上漲。不幸的是,這一點市場眾所周知,導致其估值飆升至非常高的水平。儘管當時我發現這家公司有很多值得欣賞的地方,但出於對估值的擔憂,市場分析師依然多數將Fastenal 的評級定為「持有」。

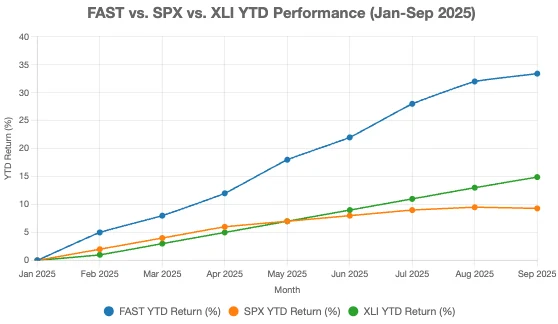

自2023年來其股價已上漲近31%,幾乎是標準普爾500指數漲幅的三倍。雖然我仍然看好這家公司,但我仍然認為它的估值非常高。它們是一家工業製造商,在其上市期間其業務從盈利能力的角度看具有吸引力;這是FAST 的主要賣點,即它能賺錢。

他們的IR網站上並沒有貼滿華麗的人工智慧故事;他們製造緊固件和工業設備,並且以「精益」的方式生產,以降低成本並提高盈利能力。

FAST股票同時是標準普爾500 指數和納斯達克100 指數的成分股,但由於其市值不到500 億美元,其權重相對較低。然而,過去十年,該股的回報率與標準普爾500 指數保持同步,且其週期在一定程度上不受市場影響;工業企業的命運也是如此。

FAST 是一家獲利的公司,這是投資者首要關心的。由於該公司在過去一年中保持了韌性,收入不斷增長,利潤率良好,現金流充沛。每股盈餘和每股股息持續成長,而流通股數量較少則使其表現更佳。儘管流通股數量較2023 年的低點有所回升,但過去十年總體而言,流通股數量一直在減少。 FAST 的模式旨在幫助企業實現“精益”,即以更少的投入獲得更高的業務價值。 Fastenal 的自動販賣機產品、系統和服務不僅能夠了解工具的存放位置,還能更好地控制和獲取工具的使用方式、數量等資訊。這不僅節省了時間,還有助於改善財務狀況,有助於提升營運資金並節省潛在成本。

這就是Fastenal 趨勢良好的原因。公司能夠創造的價值越多,保持收入持續增長的潛力就越大,不僅越來越多的公司會使用它,而且已經使用它的公司也會更多地使用它,並允許交叉銷售、追加銷售,甚至由於這些服務的護城河和需求而最終提高價格。在體育場館營運等細分領域,成為旗艦合作夥伴可以獲得溢價。每個行業都有「預設」合作夥伴組織,這些公司之所以值得合作,是因為它們的聲譽非常好。這使得股票更容易被收購,投資者也將其視為「商譽」。股票上漲總有原因,而FAST就是一檔有很多理由的股票。但當市場下跌時,即使FAST本身表現良好,也往往會帶動所有股票下跌。我們在今年4月就看到了這種情況。所有東西都有貝塔值。

近期結果分析

它的表現會超過SPX嗎?該板塊(XLI)的表現又如何呢?

很難說。即使這些公司繼續以目前的速度成長,市場也未必會給予回報。強勁的成長動能和護城河故事的許多內容都已被消化,目前我們還沒有看到FAST對我的投資組合來說值得入手的切入點。

Fastenal於2025年7月14日公佈了第二季業績。業績表現非常出色。營收成長近9%,達到20.8億美元,比市場預期高出1,400萬美元。每股收益為0.29美元,優於去年同期的0.25美元,也比預期高出0.02美元。儘管產業市場環境疲軟,但Fastenal 的產品需求仍旺盛,銷售額仍維持著較高的個位數成長。

更令人印象深刻的是,該公司進行了一系列漲價,以抵消成本上漲。管理層表示,定價策略在此期間至少推動了140個基點的營收成長。客戶願意承擔更高的成本,從Fastenal購買所需的產品。

第二季價格上漲加速,但需求並未下降,這進一步證明了Fastenal在其客戶業務模式中的重要性。此外,管理層表示,將在2025年第三季進一步漲價。

雖然價格上漲最終可能會影響產品需求,但自第三季初以來的月度業績顯示,這種情況尚未發生。 7月份的月銷售額年增近13%,所有地區均實現了至少高個位數的成長。期內所有終端市場也均呈現強勁成長。 2024年7月的收入基本上持平,因此該月的同比增長表明,該公司的經營狀況遠好於2024年。

8月份的銷售數據基本上維持不變。淨銷售額成長6.7%,但比去年8月多了一個工作天。日均總銷售額成長11.8%,所有地區及終端市場均持續維持強勁成長。

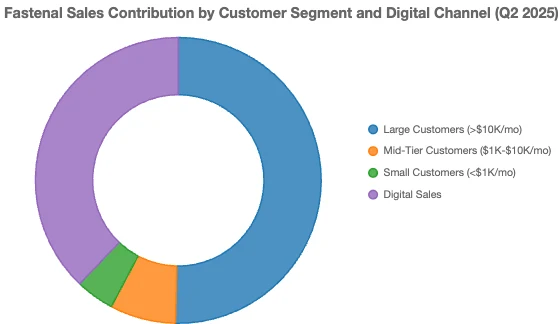

這一增長主要得益於Fastenal最大的客戶。最近一個季度,每月消費低於1萬美元的客戶的銷售額保持不變,但每月消費至少1萬美元的客戶的銷售額增長了11.6%。這類客戶占公司總銷售額的81%以上。月消費至少5萬美元的客戶的銷售額成長了14.5%,略高於公司總銷售額的一半。公司最重要的客戶仍在持續消費,這是一個非常正面的訊號。

使用Fastenal 產品的客戶數量龐大也有助於銷售。

Fastenal 的客戶群穩定成長,其中每月消費至少1 萬美元的客戶數量增加了6.7%。需要提醒的是,這些客戶構成了公司銷售額的大部分。

這些成長率表明,Fastenal 最重要的客戶群需要該公司的產品,並且願意支付更高的價格來獲得他們所需的產品。數位銷售是公司重點關注的領域,本季該領域實現了11.5%的成長。公司的數位業務佔本季總銷售額的61%。該通路對公司業務至關重要,因為其成長速度超過了公司的整體業績。近期業績以及7 月和8 月的月度銷售額表明,Fastenal 的業務營運處於高水平,這意味著對公司整體的預期會更好。

經今年5月的二拆一股票分割調整後,預計該公司2025年的每股盈餘將達到1.11美元,這意味著全年成長率接近11%。預計2026年也將維持類似的成長率。

如果Fastenal 能夠在提高價格的同時繼續看到其產品的需求增加,那麼它應該能夠實現這些雄心勃勃的成長目標。

股息和估值分析

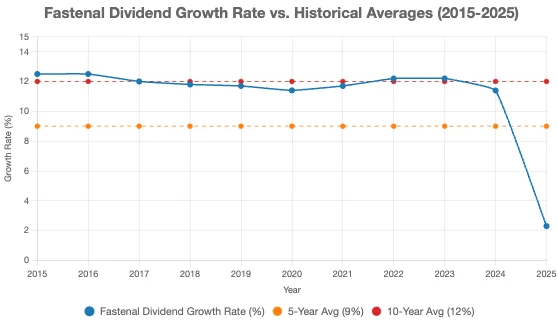

Fastenal 上一次上調股息是在4 月份,當時股息上調了2.3%。相較之下,該公司過去5 年和10 年的平均成長率分別為9% 和12% 左右。儘管股息成長動能已連續26 年維持,但最近的增幅遠低於投資人以往的水平。總體而言,Fastenal 因其持續的股息成長而享有優異的評級。

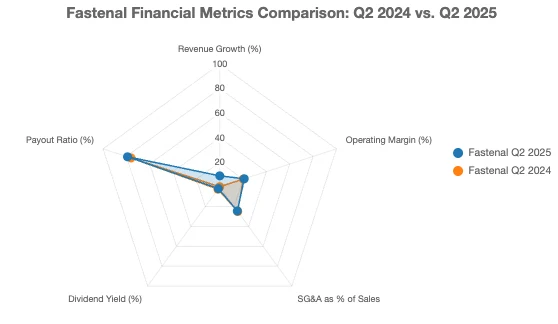

投資者可以注意到,Fastenal 的股息成長週期比其行業中位數長得多,這表明該公司有能力在艱難的行業中提高股息。股利增幅低於往年的一個原因是,2025年的預期派息率為79%。這將是至少十年來的最高派息率,顯示Fastenal目前幾乎沒有空間大幅提高股利。除非每股收益成長高於預期,否則投資者很可能會在未來幾年看到成長放緩。股票殖利率為1.9%,低於該股票10 年平均值2.5%,但高於標準普爾500 指數1.2% 的平均殖利率。

自去年底以來,Fastenal 股價已上漲逾30%,目前本益比為42.3 倍(基於2025 年預期每股盈餘)。相比之下,該行業的預期本益比中位數為20.7 倍。 Fastenal 的估值通常較高,五年平均本益比為33.6 倍。鑑於其業務,該股票值得獲得溢價估值,但目前的本益比已經相當高了。

目前摩根大通維持先前的每股盈餘28 至30 倍的估值目標範圍,因為我相信這個範圍考慮了公司成功的商業模式和歷史估值,同時也考慮了一些誤差幅度。

總回報潛力

預計未來兩年Fastenal將實現兩位數成長,高於歷史成長率。過去十年,每股收益的複合年增長率為9.4%,但僅從過去五年來看,這一增長率放緩至7.7%。考慮到公司的成長率和分析師的估計,實現7% 的獲利成長是可行的。同時1.9% 的股息殖利率也將對總回報做出貢獻。

然而,這些因素可能會被本益比的收縮大幅抵消。如果本益比從目前水準回落至29倍的估值目標中點,可能會導致總回報大幅下降。展望五年,如果到那時股價達到目標本益比,估值可能會使總回報每年減少7.3%。本益比的收縮可能導致Fastenal的總回報處於較低的個位數區間。有鑑於此,我認為該股票值得持有。

投資風險論題

儘管總回報預測疲軟,但此刻並不建議出售Fastenal的股票。在電話會議上,管理層指出,同類產品的整體市場仍然疲軟,但到目前為止,Fastenal 已證明其客戶仍在為其產品買單。該公司一直受到其最大客戶的支撐。如果這種情況持續下去,Fastenal 的表現應該能夠優於其他同行。

然而,製造業的低迷甚至可能影響到最優秀的經營者。如果發生這種情況,Fastenal 的本益比可能會縮水,從而大幅降低預期總回報。另一個值得關注的問題是,許多產業的經營成本正在上升。工業領域整體而言,尤其是Fastenal,也不例外。

該公司第二季的銷售、一般及行政費用(SG&A)成長了6.3%。由於營收成長率較高,費用僅佔淨銷售額的24.4%,低於2024年第二季的24.9%。因此,營業利益率擴大了80個基點,達到21%。收入增速高於費用增速,顯示該公司營運效率極高。

如果收入增速低於支出增速,Fastenal的獲利能力可能會下降,考慮到其已經很高的派息率,最終可能會危及股息。雖然股息成長勢頭強勁,但在經濟低迷時期,它可能會受到威脅。

最後,許多收益型投資人可能覺得Fastenal低於2.0%的收益率並不吸引人,但我並不反對降低收益率,尤其是在股息派發大幅提高的情況下。話雖如此,最近的漲幅遠低於以往,而股息派發率可能意味著高成長時期至少現在暫停了。

結語

Fastenal 依然表現強勁,上季公司幾乎所有業務領域均實現成長。股價也做出了回應,目前預期本益比超過42 倍。這使得以當前價格購買股票變得困難,因為如果估值下降,獲利成長和股息殖利率可能會在很大程度上被收縮的倍數所抵消。

在我看來,該公司確實值得溢價估值,但今天的本益比過高,不足以支持購買Fastenal的股票。因此,我維持對該股的持有評等。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊