Rithm的收購方案:房地產已經復甦了嗎?

![]() FoolBull

FoolBull

2025年10月05日 04:04 GMT

近期,Rithm Capital Corp宣布計劃收購房地產投資信託公司Paramount Group, Inc.。這筆價值16 億美元的交易將以每股6.6 美元的價格收購PGRE 的全部股份,該價格較其戰略評估(5 月16 日)時的價格溢價38%,但低於公告發布前的約7.1 美元。因此,PGRE 股價大幅下跌至6.5 美元,扭轉了先前因交易猜測而上漲的勢頭。

Rithm Capital已成為房地產行業的綜合性公司,業務範圍涵蓋貸款發放/服務、過渡性貸款、無擔保消費貸款以及信貸和股權房地產投資。收購派拉蒙集團將使其股權投資業務拓展至紐約和舊金山的商業房地產(「CRE」)股權市場。

Rithm 的市值為64 億美元,企業價值為390 億美元,遠高於Paramount 的市值(約14 億美元)和56 億美元,因此兩家公司的槓桿率相似。 Rithm 計劃利用其現有流動資金(上季末約為21.5 億美元)以及合資夥伴為這筆交易融資。不過,在公告發布後,該公司也發行了新的優先股,募集資金1.9 億美元,殖利率為8.75%。

一直以來,紐約房地市場的穩健狀況就令多數投資人持懷疑態度。隨著該公司以更高的利率進行再融資,其利息成本將攀升併吞噬其利潤。自那以後,其TTM滾動利息支出已上漲約20%,而每股盈餘則長期為負。今年早些時候,該股曾跌至約4美元(從4.75美元),隨後受降息預期推動反彈至7美元以上,自該文發表以來已上漲37%。

自2023年以來Rithm Capital已上漲32%,由於其收益率約為8.3%,總回報率高達69%。當時,市場預計利率上升將對抵押貸款信用風險產生更直接的影響。自那以後,拖欠率略有上升,最近幾季的壓力增長速度更快,但不足以對該股造成壓力。投資人之所以保持中性,是因為RITM的交易價格遠低於其帳面價值,當時收益率為11%,相對於其較高的風險,其回報相當可觀。

從風險角度來看,我認為RITM可能估值過高,因為市場對它恢復到新冠疫情前的「黃金條件」預期過高。大多數數據都顯示租賃市場面臨更大壓力,抵押貸款和過渡貸款風險仍在上升。與2023年相比,RITM的收益率溢價可能不足以抵銷市場擔憂。

甲級辦公大樓可能仍將空置

大多數投資者和分析師可能認為,Rithm收購派拉蒙的時機非常好,因為它的收購價格很低(嚴格來說,比公告前的價格有相當大的折扣)。同時,隨著利率下降,派拉蒙的前景應該會好轉。然而,利率是根本問題嗎?利率真的會下降到足以推動辦公大樓房地產投資信託基金收入回升嗎?

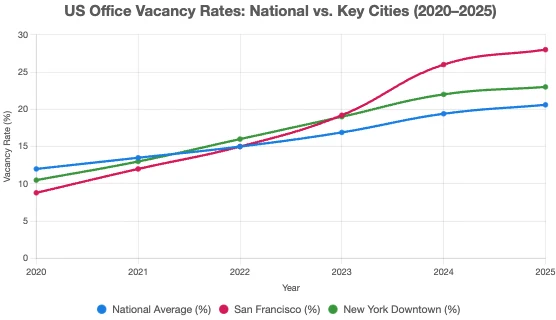

首先,投資人需要知道利率是次要的,就業數據變化導致辦公大樓部分過時。自新冠疫情以來,我們看到城市辦公大樓空置率持續上升,並在8月創下歷史新高。其中,舊金山的空置率最高,約28%,紐約市中心緊追在後,為23%。到目前為止,所有強制要求「重返辦公室」的公司都這樣做了,但這可能不是為了提高員工效率,而是為了利用現有租約。只有當公司沒有被租約束縛時,才能節省居家辦公的費用。事實上,最近的調查顯示,三分之一的公司下令「重返辦公室」以利用現有租約。

此外,根據摩根大通的調查發現:在擁有辦公空間的三分之二的公司中,約有一半的租約有效期至2028年或更晚,這可能會決定它們的RTO政策會持續更長時間。報告發現,約有14%的公司租約將於2024年或2025年到期。

當這些租約到期時,約有23%的公司計劃減少租賃空間。其中,三分之一的公司表示將減少辦公天數,8%的公司將停止RTO政策。

這些發現顯示長期趨勢將是辦公室空置率不斷上升。雖然未來五年內許多公司可能不會轉向在家辦公,但這樣的場景讓企業們正面臨許多城市辦公大樓市場的「生態系統崩潰」。去辦公室辦公的員工越來越少,為辦公室員工提供服務的當地零售店關門,城市無家可歸者增多,地方稅收收入下降,城市地區對公司及其員工的吸引力進一步下降。另一方面,潛在的反動選舉結果可能產生具有反商傾向的領導人(參見紐約)。

這樣的惡性循環可能不會影響所有城市地區。雖然有些人可能喜歡在城市辦公室工作,但這個過程在全國許多地區都能親眼目睹。關鍵在於,這是一個緩慢的過程,可能要到2040年才能結束,因為它本質上是城市稅收下降的因素。然而,我預計潛在的經濟衰退或銀行貸款減少會加速這一進程。

儘管如此,它與派拉蒙集團的關聯性被甲級辦公室迄今為止受此過程影響較小的事實嚴重抵消。世邦魏理仕集團(CBRE Group)幾乎一直對房地產市場持樂觀態度(鑑於其業務),預計辦公室市場將復甦,理由是優質辦公室短缺,且辦公室建設急劇下滑。派拉蒙集團(即將更名為Rithm)只擁有這些「優質」物業,因此迄今為止未受空置率最差的影響。

派拉蒙的收入幾乎保持穩定,雖然沒有跟上通貨膨脹和營運成本的步伐,但仍然優於一般辦公大樓商業房地產行業。儘管如此,其利潤率正在下降,其利息支出目前仍遠高於稅息前利潤。

大幅降低利率可能會使派拉蒙的收入重回正值。投資者不應忽視折舊,因為所有建築物都會隨著時間的推移而自然貶值,需要持續的維護資本支出才能維持。儘管如此,派拉蒙的營業現金流為2.05億美元,每股營運現金流為0.72美元,因此儘管面臨這些壓力,但並未陷入償付能力/流動性危機。假設甲級辦公室市場保持強勁,降息將解決其最大的問題。

我們無法確認辦公室分叉」趨勢是否會持續下去。在經濟的幾乎所有領域,「分叉」已成為一種基本敘事。近年來,大型優質股票構成了標普500指數的大部分錶現。高收入者是美國平均工資增長的主要驅動力。專注於高收入群體的消費者導向型公司蓬勃發展,而專注於中產階級的公司則日漸衰落(參見航空股)。

從商業角度來看,一家大型科技公司每位員工的營收可能高達數百萬美元,但用於租賃的銷售額可能只佔其銷售額的一小部分。如果RTO訂單能將一位年收入超過100萬美元的員工的生產力提高10-20%,那麼租賃費用應該很容易收回。而對於較典型的辦公室員工來說,情況可能恰恰相反,他們平均每人的收入接近20萬美元。

話雖如此,許多研究對此存在爭議,通常認為「遠距辦公」會導致生產力損失,頂尖人才的競爭價值也會降低。因此,從長遠來看,我們仍然預計大多數辦公室員工將轉向遠距辦公。派拉蒙集團的資產預計在未來5-10年內表現良好,可能是最後受此影響的資產之一,但我對「免疫」的說法表示高度懷疑。同樣,經濟放緩給大型科技公司帶來壓力,導致人工智慧取代白領工作和海外外包,這可能會加速這一趨勢。

如果沒有危機,利率不太可能達到1%

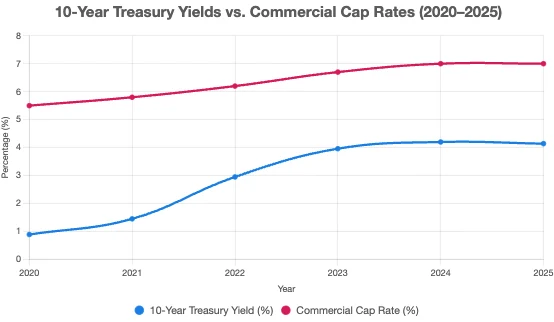

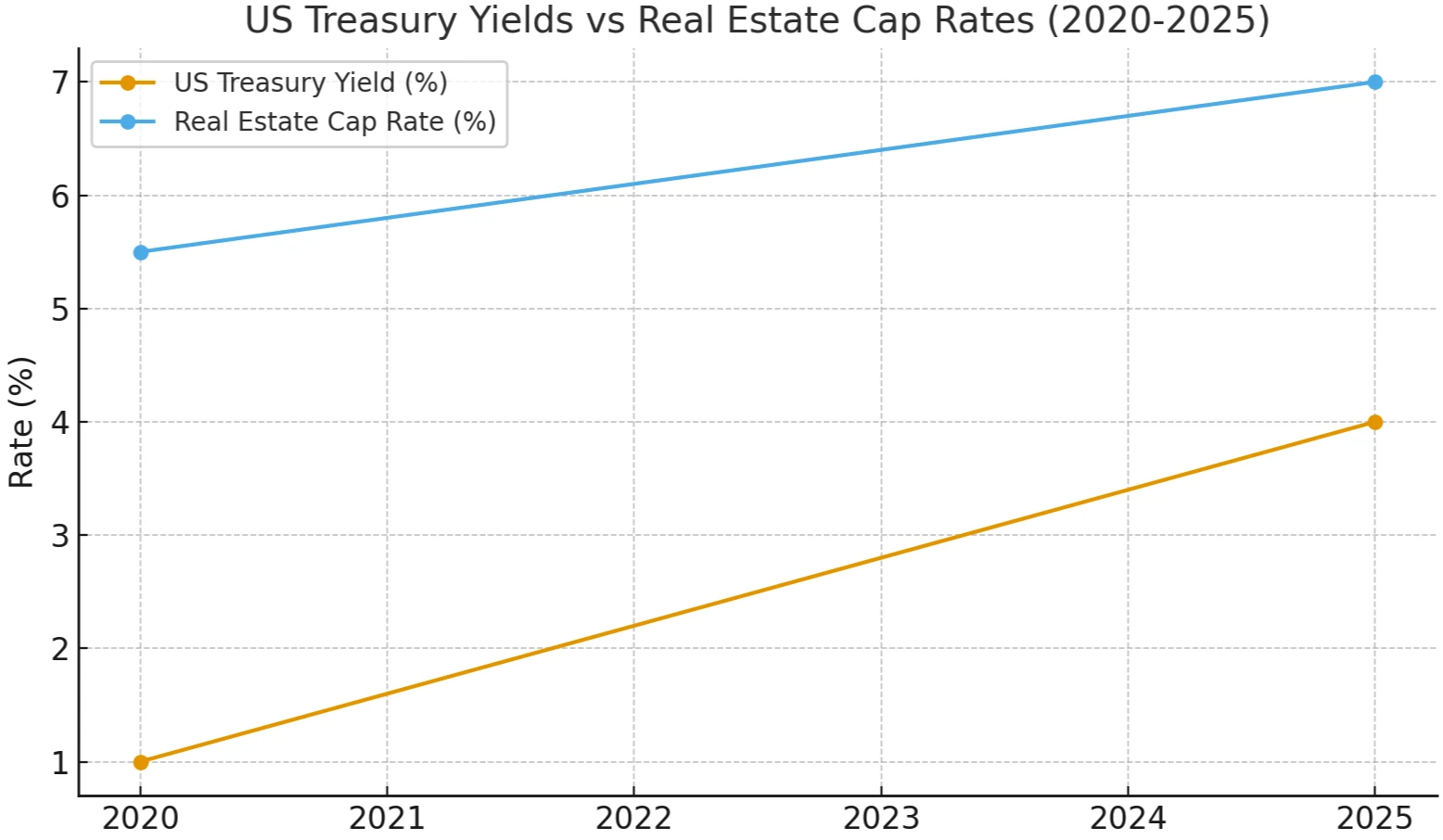

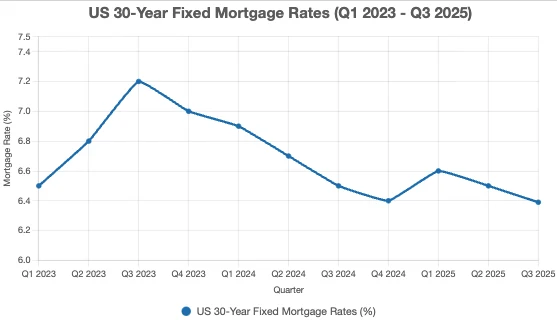

PGRE 和RITM 的估值都反映了降息週期的延長。長期來看,房地產資本化率(淨營業收入與物價之比)與國債利率有關。兩者均有所上升,但利率漲幅更大,從2020 年的約1% 升至如今的4%,而資本化率則從約5.5% 升至約7%。大多數商業抵押貸款利率仍在6-7% 左右,因此,在商業空間實現淨利潤的唯一方法是希望(或投資)租金上漲。辦公室租金通常跟不上通貨膨脹的步伐,這促使人們升級到「更高級別」的建築(例如派拉蒙的華爾街60 號項目)並改建為住宅。

多年來,住宅一直是商業房地產的耀眼明星,其表現遠超辦公室。但隨著房屋庫存反彈,我們看到住宅租賃空置率上升,對房價和租金都造成了負面壓力。

兩個住宅市場(租房和購屋)的負擔能力都創歷史新低,但「住房短缺」的因素支撐了市場。因此,直到過去幾個月,由於房源供應量非常低,我們才看到租金和房價下跌。然而,即使房屋銷售量達到2009年的水平,建築商的房屋開工率仍然很高,而且辦公室業主正在競相將辦公大樓改建成住宅。

雖然利率上升是導致住宅市場出現負面變化的主要因素,但庫存和空置率才是最重要的。根據建築趨勢,我們知道全國範圍內的住宅供應量將繼續上升,而我認為,隨著移民減少以及嬰兒潮一代開始進入縮小住房規模的年齡段,需求將會下降。

此外,利率將回升至1%左右的觀點依然幾乎沒有依據。在2010年代的大部分時間裡,超低利率是常態,其根源在於低通膨,而低通膨又是由異常低的大宗商品價格(例如美國石油產量激增)所推動的。自2020年左右以來,企業的資本投資(刺激供應)支出大幅放緩,而美國財政預算則陷入了極端赤字。

除此之外黃金和貴金屬價格飆升表明,全球日益擔憂美國將需要推行過度鴿派的貨幣政策來減輕「實際債務」負擔,從而產生「曲線陡化」的通膨效應。最近的降息就顯示了聯準會這種「親通膨」的傾向。 RITM和PGRE的大部分資產主要受到長期利率上升的影響,而聯準會只能降低短期利率。過度降低短期利率可以降低短期貸款成本,從而暫時提高利潤,但如果這樣做會推高通膨預期,那麼長期結果將是更高的利率和通膨壓力。

這一系列事件發生在2020年至2022年,背後是支持赤字支出的財政政策。因此,如果失業率上升到足夠高,我們可能會看到隔夜利率低於1%,但我認為這會加劇長期壓力(就像2022年的情況一樣)。此外,儘管經濟衰退可能會改善借貸成本,但通常伴隨著銀行標準收緊,以及房地產行業大多數環節的利潤壓力增加。

結語

總的來說,房地產市場會因降息而復甦的普遍觀點並不準確。在我看來,降息可能會在長期內適得其反,因為它會鼓勵人們增加借貸,而我認為這是大多數經濟體(政府、企業和家庭)面臨的主要經濟問題(過度槓桿)。債務危機無法透過增加債務來“解決”,只會延長和加劇。

是的,短期內,RITM 投資者應該考慮短期借貸的影響,但我認為到2020 年代末,抵押貸款成本可能會更高。此外,利率是否會大幅下降以至於再融資無法獲利的可能性也很低,除非出現嚴重的經濟衰退,在這種情況下,RITM 的營業利潤率可能會面臨壓力。

這與其說是利率問題,不如說是因為即使是黃金地段的辦公大樓,在未來一二十年也難以維持其價值。那麼,這對PGRE的短期表現(這決定了它對RITM的價值)有影響嗎?可能沒有。目前,遠距辦公模式重大轉型的預測不會影響其A級物業。話雖如此,A級物業在未來一兩年內租金會上漲或空置率會下降。

Rithm 的本益比約為1 倍,因此其資產沒有明顯的折讓。目前,該公司的股息略低於8.4%,這使得其相對於「無風險利率」的溢價遠低於2023 年的水平。其槓桿率一直維持在5 倍左右(資產與權益之比),雖然較高,但就其商業模式而言並不算異常。

因此Rithm的風險狀況並不算好。當時市場預期利率將進入上升週期,而現在的預期卻是利率將進一步下調,其長期基本面保持不變。導致利率上升的因素依然存在,而對商業房地產帶來壓力的趨勢也仍在持續。隨著房屋庫存和租賃空置率的上升,住宅市場可能會面臨更大的壓力。 Rithm的信用風險在很大程度上得益於機構擔保,但投資者仍應對其投資價值抱持謹慎態度。

因此我看跌RITM,認為其估值過高,且收購時機不當,而持有大量現金儲備才是更明智的選擇。如果要提升RITM的評級,其在無風險利率(收益率約為11.5%)上預計會有8%的溢價,這意味著其股價應下調約26%。這更能公平地反映其可分配現金流隨時間下降的高風險。

話雖如此,短期來看我們看到經濟/失業問題日益加劇,但短期利率下降抵消了這些擔憂。從根本上講RITM的展望與我的觀點相符,即美國房地產市場大部分「過度開發且維護不足」。整體而言住房或辦公空間並非短缺,而是高品質且價格合理的空間短缺。因此,到2035年,隨著房產改善,資本投資需求將更高(從而降低自由現金流),而租金上漲速度不太可能超過通膨。雖然這兩家公司都沒有高度投資於「低端」房地產,但投資者應該知道的是隨著「經濟分化」趨勢的持續,我們或許將在許多地區看到城市建築衰敗加速。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊