OpenAI將成為下一個萬億美元巨頭,你相信黃仁勳的預測嗎?

![]() FoolBull

FoolBull

2025年09月30日 07:44 GMT

「OpenAI很有可能成為世界上下一個價值數萬億美元的超大規模公司。」英偉達CEO黃仁勳在近日的播客節目中做出這一大膽預測。但這一預測出現之際,OpenAI CEO薩姆·奧爾特曼正警告“過多資金湧入未經驗證的AI企業”,Meta CEO馬克·扎克伯格也將AI基礎設施狂熱與歷史泡沫類比。

就在黃仁勳發表言論前幾天,英偉達宣布了與OpenAI的歷史性合作:OpenAI將能夠使用英偉達系統構建和部署至少10GW的AI數據中心,用於訓練和運行下一代模型,英偉達還計劃逐步向OpenAI投資1000億美元。

黃仁勳的押注

當AI產業領袖對產業過熱表達擔憂時,黃仁勳卻展現出對OpenAI的極端信心。他認為OpenAI的「雙重指數級成長」可能推動公司估值創下產業史上最快的成長速度。而這一成長態勢已有明確的數據支撐。

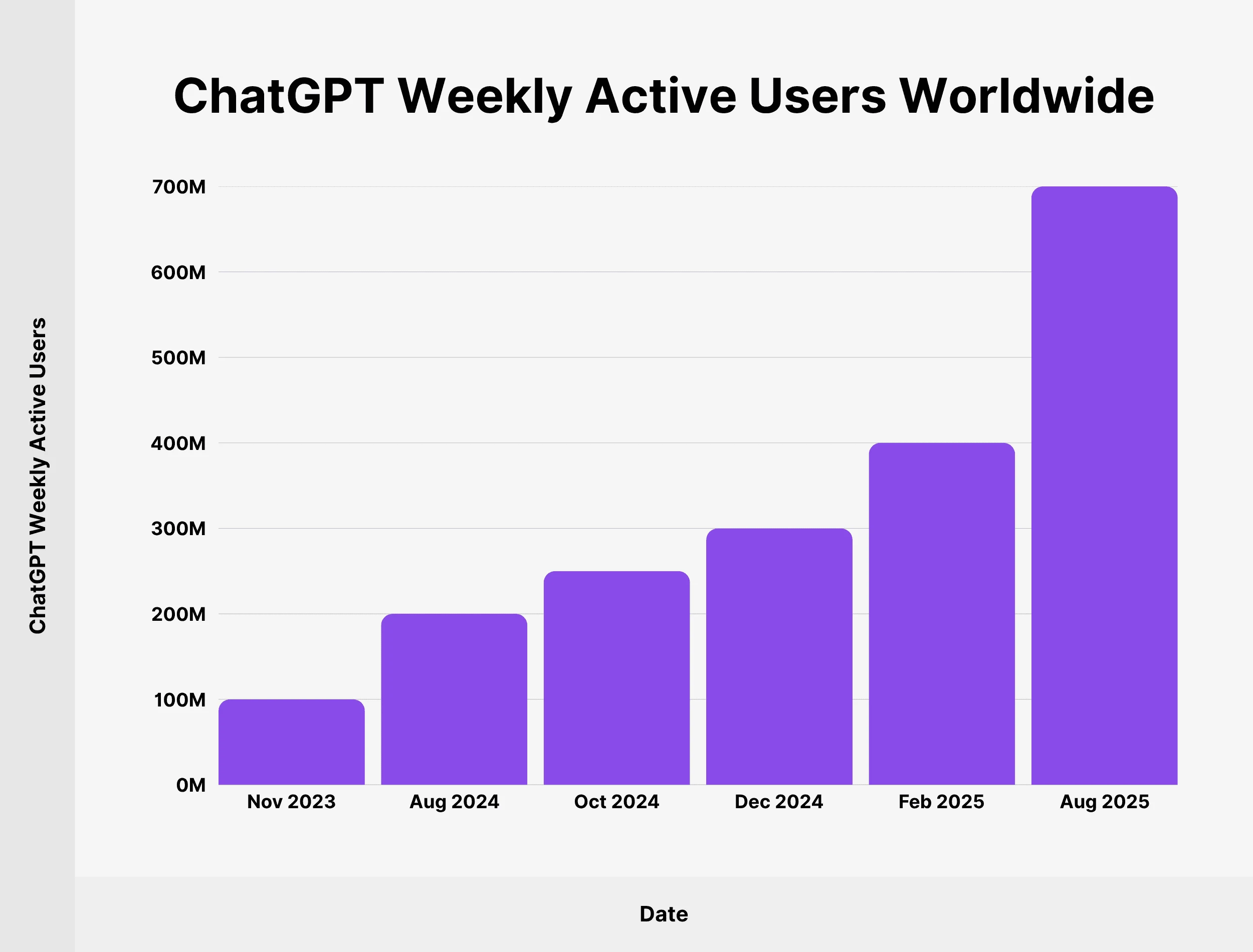

從使用者與營收維度來看,OpenAI已建構起規模化的商業基礎。截至2025年,其旗艦產品ChatGPT每週活躍用戶達7億人,付費訂閱用戶已突破2,000萬人。

圖源:Backlinko

企業端市場拓展更為迅猛,2024年9月企業版ChatGPT付費用戶已突破3 00萬,涵蓋金融、醫療、製造業等資料密集產業,其中高階「博士級研究智能體」月費高達2萬美元,預計未來這類產品將貢獻總收入的20%至25%。

營收規模的爆發性成長更具說服力: 2025年上半年創造了約43億美元的收入,比去年全年的收入增長了約16%,全年預計增至130億美元,且公司已將2030年營收目標上調至2000億美元以上,這一水平將超越當前英偉達或Meta的年偉達或Meta的營收規模。

計算量需求的擴張速度更為驚人。OpenAI總裁Greg Brockman在接受媒體採訪時表示,就人工智慧運算能力而言,該產業仍「落後三個數量級」,要實現「始終在線、始終工作」的人工智慧願景,大約需要100億個GPU,這個數字高於目前地球上82億人口的數量。

短期來看,光是與英偉達合作興建的10GW AI資料中心,就需配備400萬至500萬個GPU,此規模相當於英偉達2025年全年預計出貨總量,是其2024年出貨量的兩倍。據估計,2025年英偉達GPU銷售量為650萬至700萬塊,2024年的出貨量約為300萬至350萬塊。

這種需求成長並非短期脈衝,黃仁勳計算顯示,若要透過AI為全球GDP創造10兆美元增值,每年需投入5兆美元資本開支用於算力基礎建設。

值得注意的是,儘管成長迅猛,OpenAI尚未實現獲利,2025年預計虧損超50億美元,收入仍無法涵蓋資料中心建設的資本開支。但黃仁勳認為,這種「燒錢」是技術躍遷的必要成本,類比谷歌早期在搜尋技術上的持續投入,其價值將在規模效應與技術突破後集中釋放,類比谷歌早期在搜尋技術上的持續投入邏輯。

核心邏輯

黃仁勳強調,對OpenAI的看好並非基於市場炒作,而是源自於AI技術演進的「基礎物理學邏輯」。這個邏輯具體體現在「預訓練、後訓練、推理」三大擴展定律上,每一環都在倍增計算力需求,從而驅動整個產業的運算資源成長。

在預訓練階段,算力消耗已成為產業共識。以OpenAI為例,GPT-4的訓練運算量相比GPT-3成長超過兩個數量級,而下一代模型的訓練需求預計將更為龐大。谷歌Gemini Ultra 1.0模型的訓練計算量甚至相當於GPT-4的2.5倍之多。

然而,黃仁勳認為,更具爆發潛力的並非訓練環節,而是推理階段。推理是AI與實際應用的連接點,其模式已從“單次回答”升級為“持續性思考”,每一次聊天交互、視頻渲染或算法調整都將產生顯著算力消耗。正如他所說,“思考時間越長,答案品質越高,所需計算力也越多”。

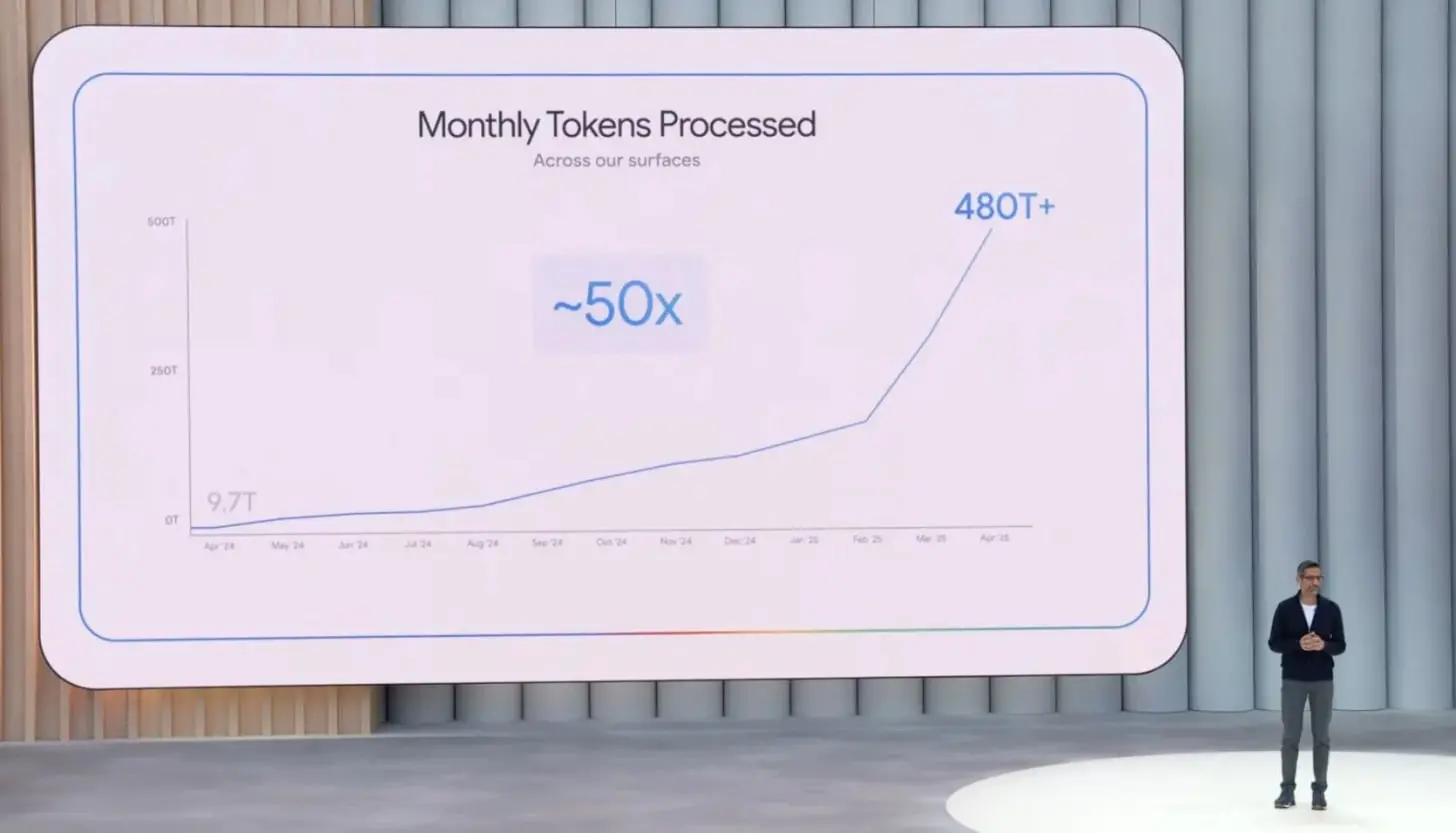

這種推理環節的算力需求已顯現爆發拐點。GoogleToken的月均調用量從2024年4月的9.7萬億激增至2025年4月的480萬億,一年增長近50倍;微軟Azure AI基礎設施在第一季處理超過100兆Token,較去年同期成長5倍,其中3月單月達到50兆。中國國內市場同樣呈現爆發態勢,位元組火山引擎Token日均調用量較前一年成長137倍。

圖源:Interconnects

這一趨勢也得到機構預測的印證:IDC預計到2027年,全球AI推理計算市場規模將達到1.2萬億美元,是2023年的10倍;甲骨文創始人Larry Ellison在業績會上明確指出,AI推理市場將「遠大於」訓練市場,且當前推理算力已呈現「耗盡」態勢。

為搶佔推理市場先機,英偉達已推出專為長上下文推理設計的Rubin CPX GPU,其投資報酬率高達50倍,遠超過傳統GPU產品的10倍水準。這種技術迭代與需求成長形成了正向循環,也正是黃仁勳所指出的「通用運算時代終結,加速運算與AI時代到來」的核心依據。

圖源:英偉達

中金公司研報進一步佐證,AI基礎設施需求可見度已延伸至2027年後;英偉達給出的2030年3-4萬億美元AI基礎設施投入藍圖,也與雲廠商及硬體廠商的訂單及業績指引形成了相互印證,凸顯了整個生態的持續趨勢。

千億美元綁定

2025年9月,英偉達宣布向OpenAI投資至多1,000億美元,共同興建至少10GW的AI資料中心。這項合作是迄今規模最大的單筆AI投資,同時也揭露了算力產業鏈競爭的深層邏輯。

從合作細節來看,投資展現出高度的策略性與階段性。根據協議,資金注入將與資料中心部署進度掛鉤:首階段1GW系統計畫於2026年下半年上線,對應首筆100億美元投資;後續資金將隨GPU使用率逐步釋放。

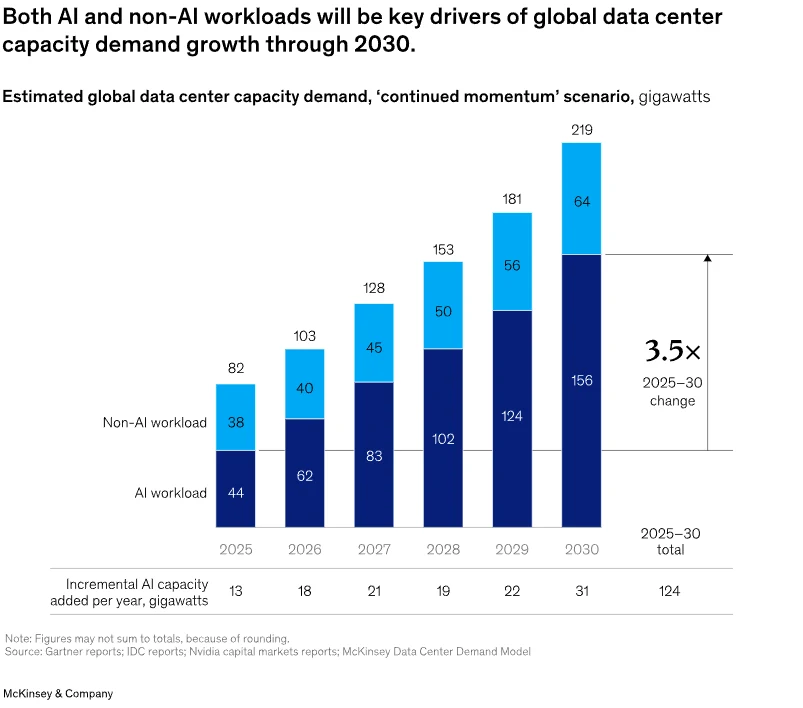

10GW的資料中心規模在業界堪稱標竿-麥肯錫資料顯示,2025年全球AI工作負載的電力需求僅為44GW,此專案將佔全球近四分之一的AI算力資源。從成本結構來看,建造1GW資料中心需投入500-600億美元,其中350億美元用於英偉達晶片和系統,這意味著整個專案將為英偉達帶來約3,500億美元的直接收入。

圖源:McKinsey

對雙方而言,此次合作實現了明顯的價值互補。

對OpenAI而言,投資緩解了其發展瓶頸——算力短缺與資金壓力。除英偉達的1000億美元注入外,OpenAI還與甲骨文簽訂了為期五年的3000億美元算力採購合同,併計劃投入1000億美元租用備用服務器,為下一代模型研發提供保障。

對英偉達而言,該合作實現了「鎖定客戶+標準制定+生態鞏固」的目標:透過獨家供應鎖定OpenAI這一戰略客戶,深度參與大模型訓練技術標準制定,並藉助聯合研發優化軟硬體協同,進一步鞏固其在AI晶片市場的壟斷地位。

值得關注的是,這筆合作體現出產業鏈重建的深層邏輯。此前,OpenAI主要透過微軟獲取算力,而微軟需先採購英偉達硬體再提供雲端服務。此次合作繞過中間環節,實現算力供給與需求的直接對接,形成「硬體廠商+AI研發巨頭」的深度綁定模式,或將成為產業新典範。

同時,英偉達同期向英特爾投資50億美元,共同開發AI基礎設施與個人運算產品,對AMD形成策略牽制,並進一步完善從雲端訓練到終端推理的全端佈局,為其長期市場優勢奠定基礎。

泡沫爭議

黃仁勳的樂觀預測與市場的謹慎情緒形成對比,這種分歧或反映了對AI產業發展邏輯的不同認知路徑。

泡沫論的核心依據主要集中在三個面向。其一是估值與獲利的不符:OpenAI 2025年預估虧損超過50億美元,研發投入佔營收比例接近50%,遠高於亞馬遜、微軟等科技巨頭10%-20%的常規水平,即便是研發投入較高的Meta,也僅約25%。其二是基礎建設的超前性:祖克柏將當前AI基建狂熱類比網路泡沫時期的過度投資,認為大量算力可能面臨閒置風險。其三是資金投向的盲目性:奧爾特曼指出,資本過度湧入技術尚未成熟的AI企業,部分專案缺乏明確商業化路徑。

與此形成對照組的是黃仁勳的反駁,他從「代際革命」的視角解讀產業趨勢。黃仁勳認為,懷疑論者混淆了「短期炒作」與「長期趨勢」,而AI帶來的是真正的「產業運作方式世代轉變」。其核心驅動力不是資本炒作,而是算力需求的剛性成長。

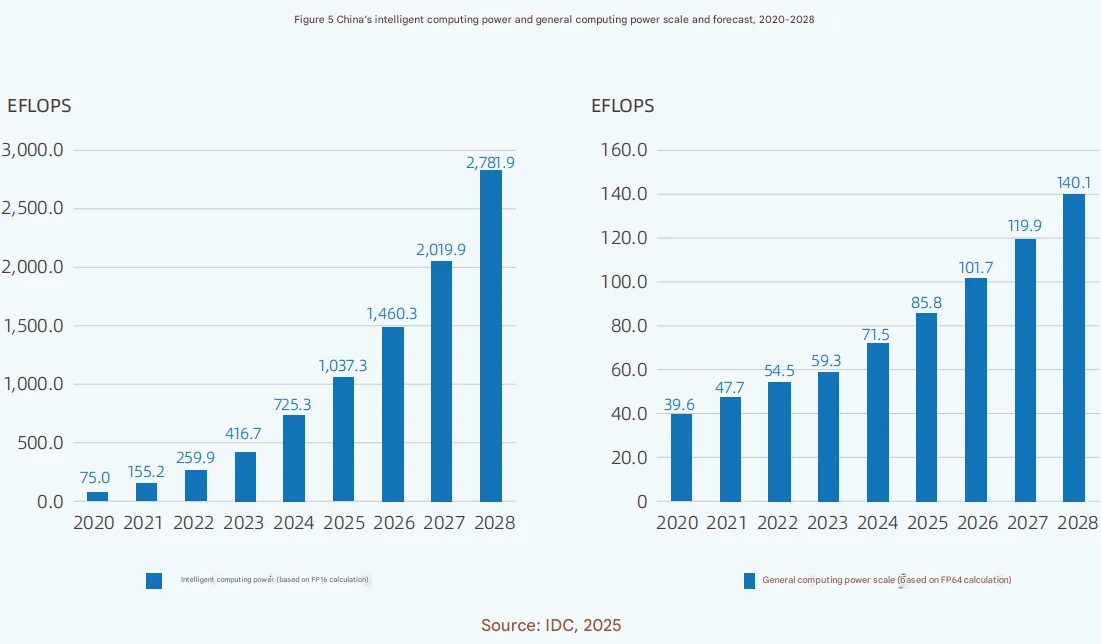

數據支持此一觀點:2025年中國智能算力規模將達到1,037.3 EFLOPS,並在

2028年達到2,781.9 EFLOPS,2023-2028年中國智慧算力規模及通用算力規模的五年年複合成長率分別達46.2%及18.8%;全球範圍內,2025年英偉達資料中心營收預計達17,30億美元,較2023億美元成長的420多三倍。

圖源:《China AI Computing Power Development Assessment Report》

中金公司研報進一步指出,在AI商業化收益初現、雲廠商為維持領先地位而必須加大算力投資的背景下,中短期雲廠商資本開支佔比不會成為限制因素,算力需求具有高度確定性。

歸根究底,兩種觀點的本質差異在於時間維度的考量:泡沫論聚焦短期獲利與估值合理性,而黃仁勳團隊則著眼於科技革命的長期價值釋放。歷史經驗表明,網路泡沫破裂後,真正具備技術壁壘與場景落地能力的企業最終實現價值回歸,思科與亞馬遜均提供了案例證明,這也解釋了黃仁勳為何敢於在市場普遍謹慎時逆勢押注。

佈局邏輯

黃仁勳的預測及英偉達的投資動作,為投資人提供了一個清晰的產業鏈佈局架構。我們認為,其核心圍繞著算力需求爆發與技術迭代兩大主線展開。

算力基礎設施

在算力硬體領域,英偉達無疑是直接受益者。其資料中心業務在202 5財年營收達1,152億美元。 2025年全球AI晶片市場規模預計將突破2,070億美元,英偉達憑藉超過9 0%的市場份額,將持續收割紅利。

圖源:英偉達

資料中心建置與營運環節同樣迎來爆發期。10GW級資料中心的建設涉及土木工程、供電、冷卻等多個環節,Equinix、Digital Realty等專業業者已進入擴張週期,其AI專用資料中心出租率普遍超過8 0%。成本結構顯示,每GW資料中心建置中,電力配套與冷卻系統佔比約3 0%,相關設備供應商同樣具備較高績效彈性。

推理计算

推理芯片与优化服务成为新的竞争焦点。英伟达Rubin CPX GPU的推出标志着推理硬件进入专业化阶段,其针对百万Token长上下文推理的优化设计,在金融投研、代码生成等场景具有显著优势。花旗研究预计,该产品将带动英伟达推理业务收入增长三倍以上。软件层面,提供推理优化方案的企业迎来机会。

邊緣推理設備市場同樣潛力大。隨著「每人一個專用GPU」願景逐步落地,終端側推理需求快速成長。英特爾與英偉達合作推出的「Intel X86 with RTX」晶片整合RTX GPU,專為個人運算場景的AI加速設計,相關終端設備製造商及晶片封裝企業將直接受益。

AI軟體與服務

頭部AI企業的融資與商業化進展值得持續關注。OpenAI儘管未上市,其估值已隨營收快速成長,2025年新一輪融資後預計突破5,000億美元,未來若上市將成為核心投資標的。Anthropic、xAI等二線企業也具備潛力,其中xAI計畫使用10萬塊H100訓練Grok3模型,計算量為GPT-4的五倍,且已獲得甲骨文1.6萬塊H100的算力支持。

垂直產業應用企業預計將迎來價值重估。金融領域中,AI推理技術正從客服等邊緣場景滲透至風控、投資等核心環節,花旗預測2028年AI可為銀行業增加1,700億美元利潤(約9%提升)。醫療領域,AI在影像診斷與藥物研發的推理需求持續成長,相關企業訂單成長已超過30%。製造業中,工業機器人的即時推理需求推動邊緣算力部署,具備「硬體+演算法」一體化能力的企業更具競爭優勢。

產業鏈協同型企業

與頭部企業形成深度綁定的企業將獲得超額收益。例如,微軟作為OpenAI的早期投資者,透過Azure雲端服務與OpenAI技術協同,其AzureAI業務預計在2025財年達到104億美元營收。甲骨文憑藉與OpenAI的3000億美元算力合同,其OCI雲業務收入較去年同期暴漲54%至33億美元。

圖源:甲骨文

結語

不過,華爾街對黃仁勳的預測看法不一。英偉達的財報數據確實印證了對AI產業的理解,但分析師同時擔憂,整個AI產業對單一公司的過度依賴可能帶來系統性風險。貝雅公司的Mortonson警告:“如果OpenAI失敗,它將影響科技業以外的市場。”

黃仁勳的千億美元押注能否兌現,既取決於OpenAI的技術進展,也取決於整個AI產業能否應對電力短缺、資金壓力以及模型效率提升等多個挑戰。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊