這家被低估的AI巨頭值得關注

![]() FoolBull

FoolBull

2025年09月30日 09:02 GMT

儘管人工智慧領域的明星公司備受矚目,但部分已建立成熟業務模式的科技巨頭仍存在價值低估的可能性。

Alphabet身為Google的母公司,核心業務涵蓋搜尋、廣告、雲端運算以及其他創新業務。而作為全球領先的科技企業,Alphabet核心業務與AI佈局展現出雙重優勢:既能透過AI優化現有業務效率,又能透過雲端服務與基礎設施擴張捕捉新興需求。

截至發稿,Alphabet市值約3兆美元,是全球最大企業之一。結合其在人工智慧領域的領先佈局、穩健財務表現及市場機遇,我們認為這隻股票在未來五年內具備實現明顯增值的潛力。

財務表現

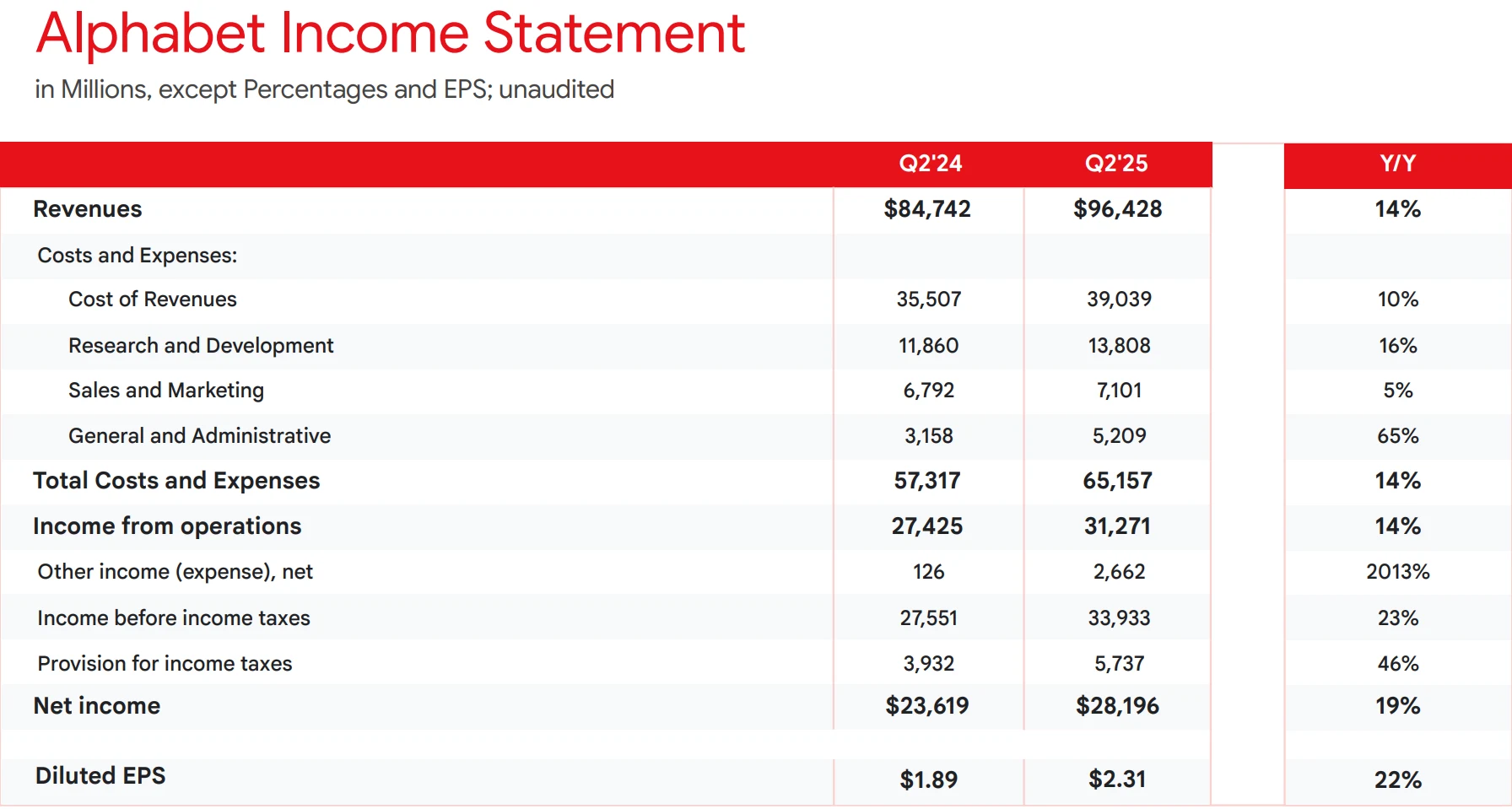

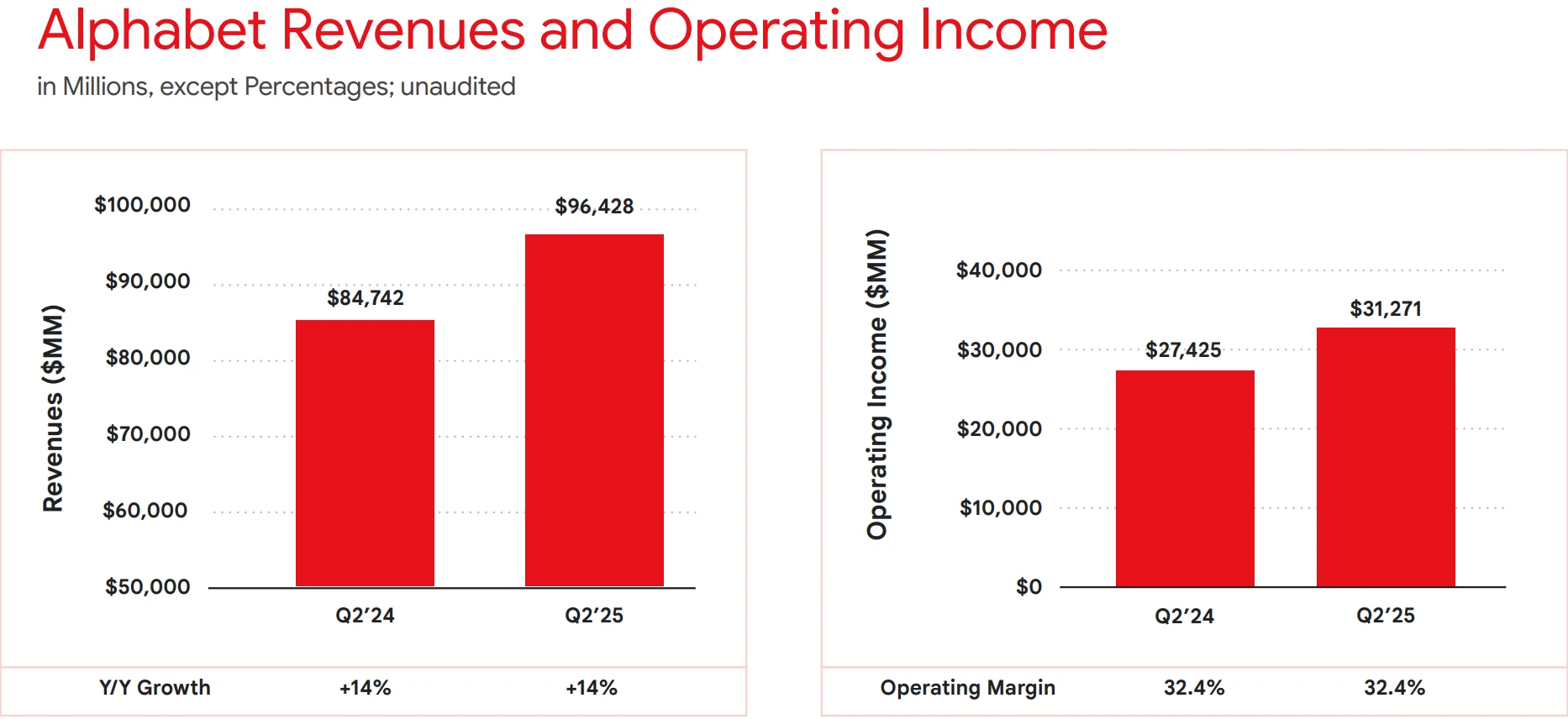

Alphabet的收入主要來自Google服務部門,包括搜尋、YouTube和Android,以及Google雲端部門和其他策略投資項目。2025年第二季度,公司報告總營收為964億美元,年增14%,以固定匯率計算增幅為13%。

圖源:Alphabet

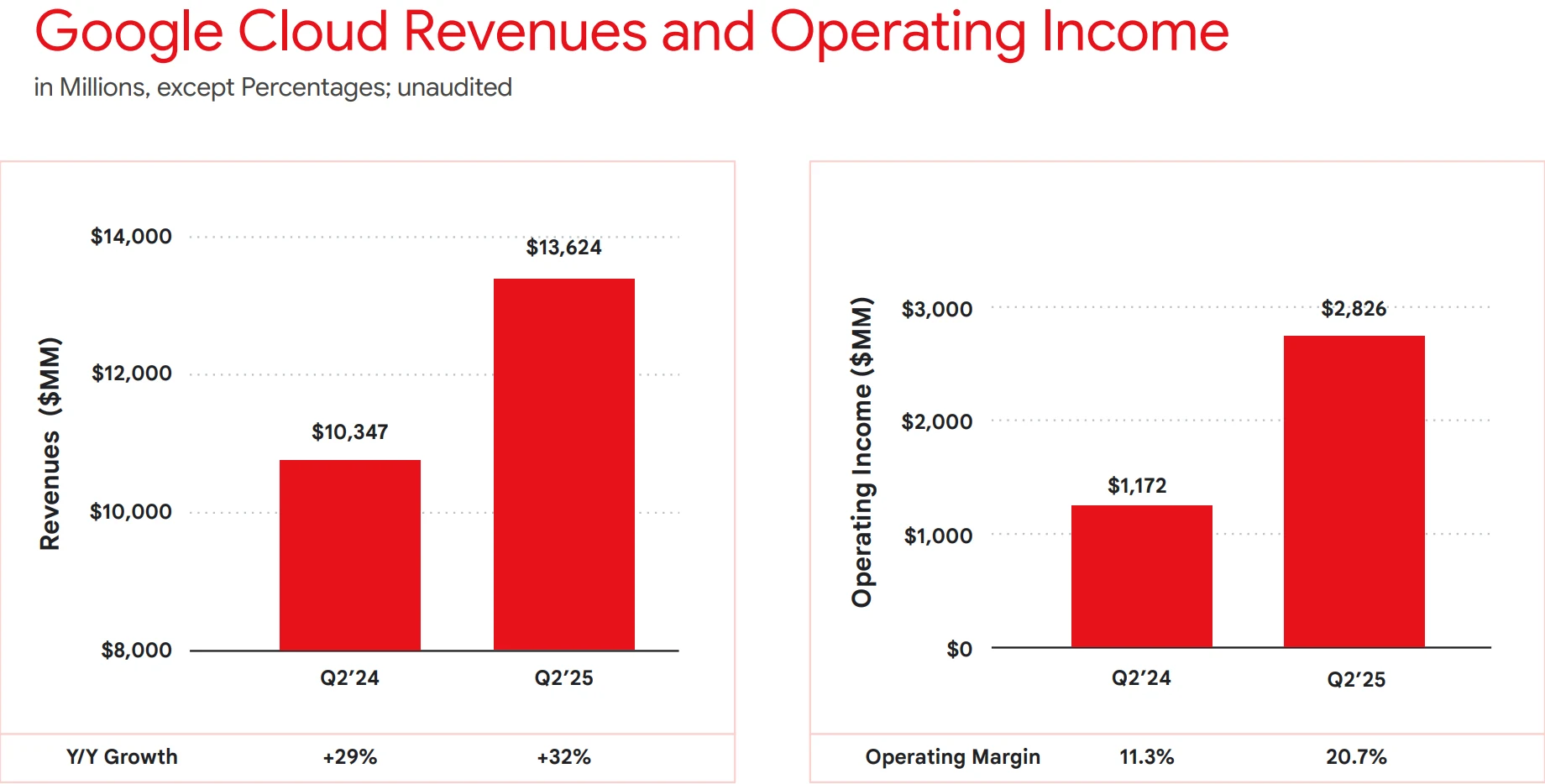

其中,Google廣告仍是營收主力,佔比超過60%,而Google雲端部門營收約136億美元,年增32%,得益於核心產品擴張以及人工智慧基礎設施需求的持續成長。 2025年上半年,總營收達到1,867億美元,相較於2024年同期成長13%,顯示出穩定的營收擴張動能。

圖源: Alphabet

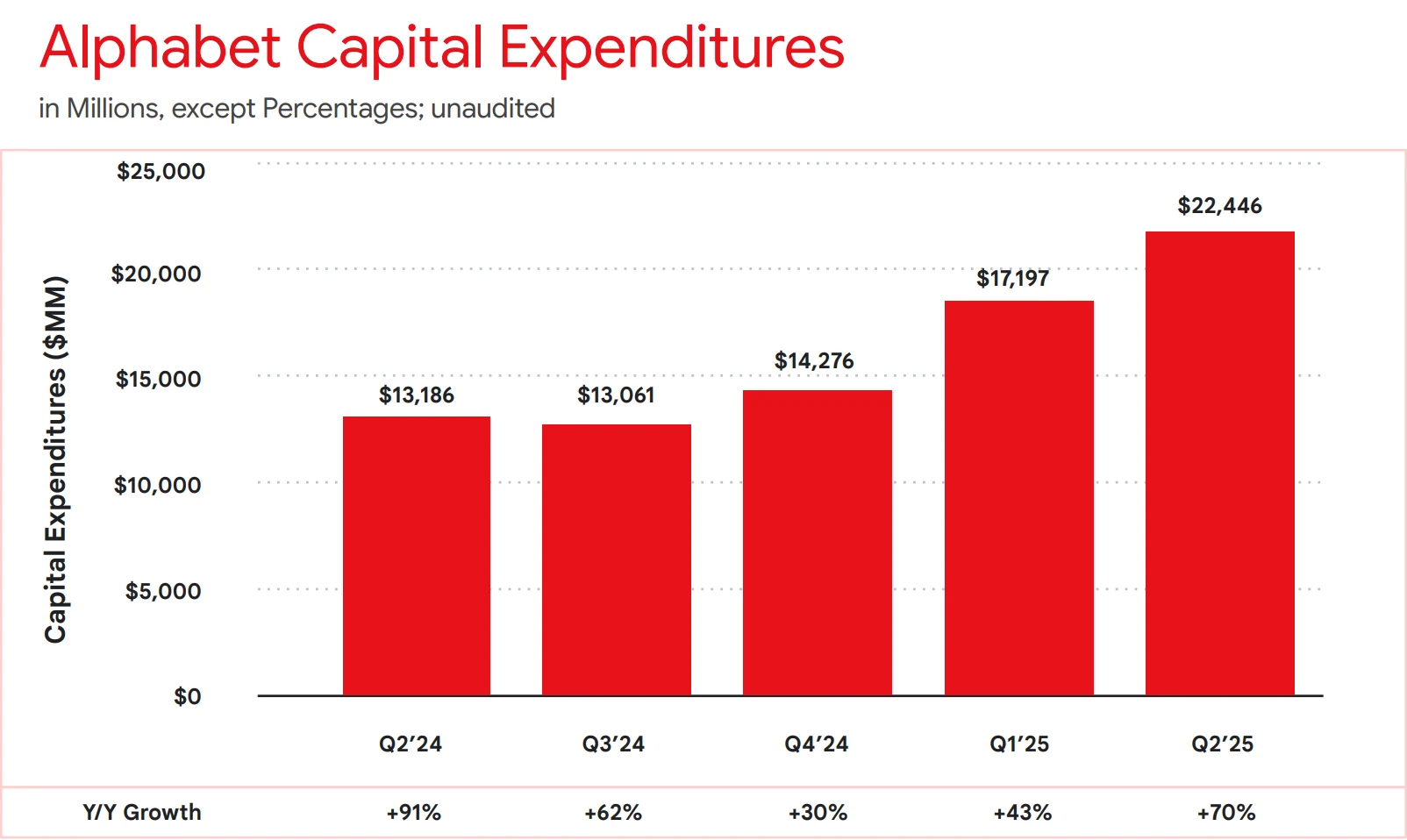

在利潤端,雖然公司未在所有季度報告中詳細披露經營收入,但歷史趨勢顯示,廣告業務保持高利潤率,而雲端業務的盈利能力正在穩步改善,反映出AI與雲端基礎設施投入的初步回報。資本開支方面,Alphabet維持在較高水平,預計2025全年將達到約850億美元,主要用於支援人工智慧相關的資料中心和基礎設施建設,這也為未來成長奠定了基礎。

圖源: Alphabet

截至2025年9月29日,Alphabet股票(GOOGL)收盤價約244美元,過去12個月每股收益為9.39美元。分析師預測,2025年每股收益為8.89美元,2026年預計成長至10.23美元,對應成長率約15.1%。以此計算,目前本益比為26.02倍,前瞻本益比為23.42倍,顯示估值相對合理,同時反映市場對其AI發展潛力的認可。

從股價表現來看,Alphabet在2025年累計上漲約30%,得益於人工智慧技術的進展和有利的反壟斷裁決。然而,相較於「七巨頭」中的部分同業——蘋果、亞馬遜、Meta、微軟、英偉達和特斯拉——其股價漲幅略顯落後。此表現提示,儘管Alphabet基本面穩健且具備長遠成長潛力,但短期市場情緒及產業競爭格局仍對股價表現產生影響。

圖源:TradingView

整體來看,Alphabet的收入結構、利潤表現、資本投入以及市場估值形成了相互支撐的邏輯鏈條:廣告業務提供現金流和高利潤率支撐,雲端業務和AI基礎設施投資驅動未來成長,而穩定的財務表現則為投資者提供相對可預期的回報空間。

AI在核心業務的整合

Alphabet已在其核心業務中深度整合人工智慧技術,以提升營運效率並開闢新的收入來源。在搜尋和廣告領域,公司利用Gemini大型語言模型優化查詢結果和廣告投放流程。這種整合提高了廣告精準度,同時改善了使用者體驗,進而支撐廣告收入持續成長。例如,Gemini為廣告主提供深入的數據分析,並提升廣告支出效率與投放成效。

在雲端業務方面,Google雲端平台提供多樣化人工智慧產品,其中Vertex AI作為託管平台,支援開發和部署複雜模型。谷歌雲端的人工智慧基礎設施是2025年第二季營收成長32%的核心驅動因素。近期,Google雲端與Meta簽訂了為期六年、總額100億美元的雲端服務協議,凸顯其在支撐大規模人工智慧工作負載中的關鍵作用。

圖源: Alphabet

Alphabet的人工智慧佈局延伸至廣泛的生態系統,透過子公司和投資推動技術落地。 DeepMind、Waymo和Nest等子公司專注於尖端技術,Alphabet也投資了38家人工智慧相關企業,涵蓋自動駕駛、智慧家庭以及其他新興應用領域。

這些努力與產業整體發展趨勢高度契合。2025年第二季的業績顯示,Alphabet透過在核心產品中引入AI功能並實現新功能商業化,有效地維持了競爭優勢。分析師報告指出,Alphabet在多模態搜尋和雲端人工智慧方面的技術進展可能使其在業界脫穎而出,並具備成為全球市值最高公司的潛力。人工智慧推動了公司短期財務成長,同時為長期市場領導奠定基礎。

產業競爭優勢

全球人工智慧市場為Alphabet的成長提供了支撐。2025年,市場規模預計在2,440億美元至3,710億美元之間。預測顯示,2030年市場規模將擴展至8,270億美元,年複合成長率約29.2%,至2032年可能達到2.4兆美元。更激進的預測顯示,從2023年的1,890億美元成長25倍,到2033年達到4.8兆美元。這一成長主要受到醫療、金融和製造業等領域人工智慧應用的推動,這些產業的AI工作負載對雲端基礎設施提出了高要求。

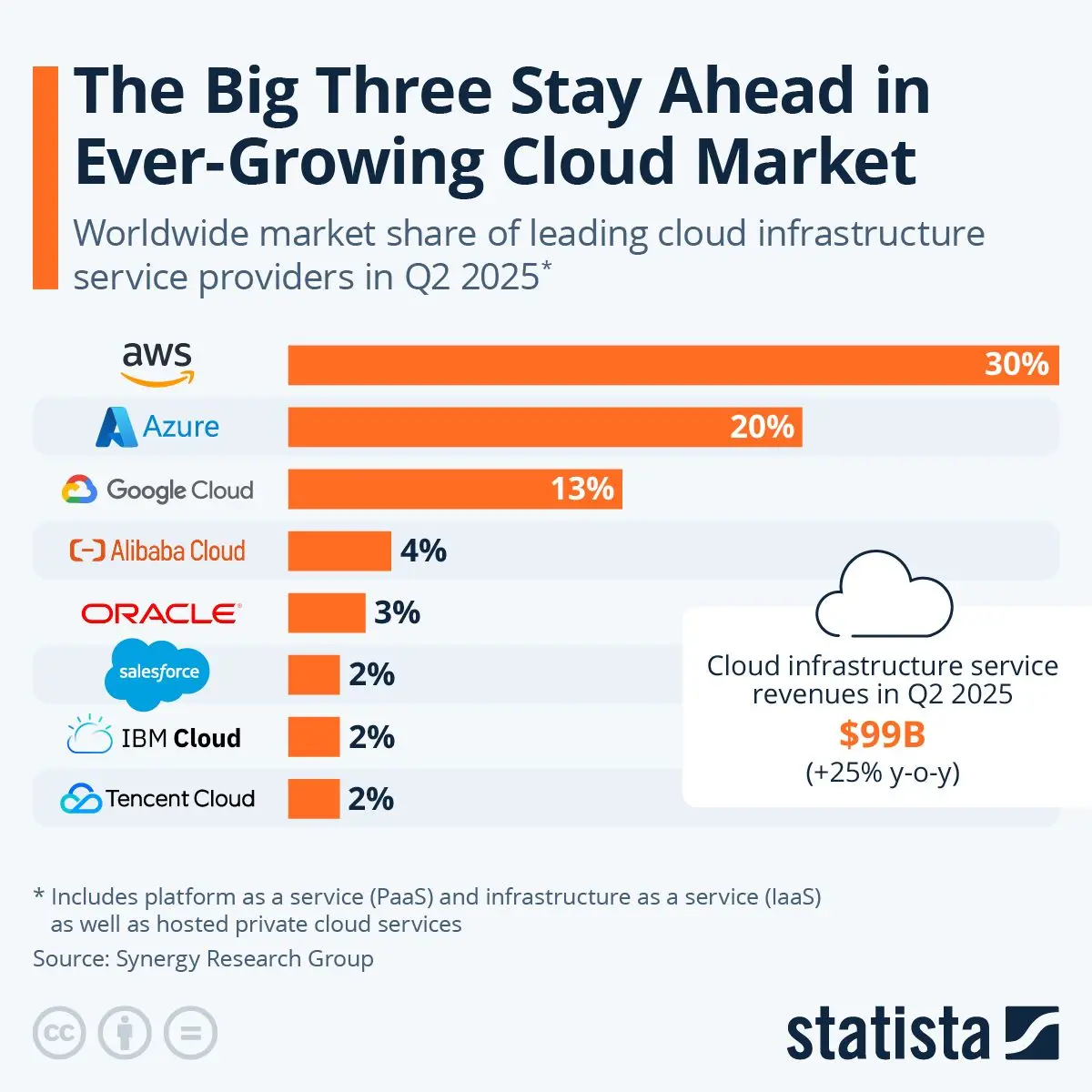

在雲端運算市場,Google雲端在2025年第二季的市佔率約為12%至13%,落後於亞馬遜網路服務(AWS)的29%至30%以及微軟Azure的20%至22%。儘管如此,Google雲端自2022年第一季以來已提升市場佔有率約6.4個百分點,在某些指標中達到25.5%,成長得益於人工智慧驅動的產品和服務。整體公有雲市場在2025年估計規模為9,430億美元至9,800億美元,預計2030年將增加至2兆至2.2兆美元。

圖源:Statista

Alphabet憑藉著現有客戶基礎和持續擴展的基礎設施資源,有能力捕捉快速成長的人工智慧需求,並在全球雲端市場中提升競爭力,為公司未來營收和長期價值創造奠定基礎。

估值合理性

財務分析與估值比較顯示,Alphabet的當前估值在同業中處於合理區間。截至2025年,本益比為26.02倍,前瞻本益比為23.42倍,低於「七巨頭」中多數公司的水準。例如,2025年中期,Alphabet在本益比、市銷率和價格自由現金流等關鍵指標上均顯示相對折價。 2025年6月,公司以約18倍2025年預期收益交易,相較於微軟等高倍數公司存在一定估值優勢。

歷史表現來看,Alphabet在過去三年股價累計上漲超過140%,但2025年的表現相對於標普500指數較為平衡。在「七巨頭」中,收益成長預計在2025年相較2024年有所放緩,而更廣泛市場可能加速擴張。Alphabet市銷率為8.20倍,反映其收入生成能力穩健。

圖源:TradingView

關於實現十倍成長的設想,從目前約3兆美元市值達到2030年30兆美元,這一情景受全球經濟總量和歷史先例限制,實際可能性極低,迄今尚無公司達到過此類規模。更現實的成長目標為市值翻倍或三倍,達到6兆至9兆美元,這將受到人工智慧市場擴展的支持。

例如,如果Alphabet在雲端業務中獲得額外市場份額並維持約15%的年每股收益成長,同時估值倍數擴展至30倍,則實現2至3倍股價成長是可行的。分析師觀點顯示,隨著人工智慧應用主導,公司可望在全球科技企業中持續提升地位,甚至成為市值最大公司。

未來的走向

然而,尽管增长前景广阔,若干风险可能制约Alphabet的股价表现和盈利能力。在市场竞争方面,云计算和人工智能领域仍由AWS和Azure占据更大市场份额,谷歌云市场份额为12%至13%,落后于AWS的29%至30%及Azure的20%至22%,这意味着其扩张仍面临激烈竞争压力。

监管风险同样存在,全球范围内的反垄断调查、数据隐私法规以及潜在的政策干预仍可能影响广告和云计算业务,尽管近期裁决有利,但未来监管不确定性仍需关注。宏观经济变化也可能带来压力,经济衰退可能导致广告支出下降,而广告收入在2025年预计占总收入约65%至70%,对利润影响显著。

此外,Alphabet預計2025年資本支出高達850億美元,主要用於人工智慧基礎建設,如果相關項目回報落後,短期利潤率可能受到影響。國際業務同樣面臨挑戰,全球市場不確定性,包括中美關係緊張及資料隱私要求,可能影響公司的國際營運和收入成長。

但總的來看,Alphabet憑藉技術儲備、現金流優勢以及生態協同效應,在未來五年實現3至5倍市值成長的確定性仍較高。目前估值已反映對廣告業務的相對悲觀預期,但未充分反映人工智慧驅動的雲端服務和硬體成長潛力。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊