黃金突破4000美元大關:全球貨幣信用體系改變的訊號

![]() FoolBull

FoolBull

2025年10月09日 02:52 GMT

關鍵點:

黃金在三年間實現148%的累計漲幅,遠超同期全球主要股指與債券指數表現。

從美國政府停擺到全球政治局勢動盪,再到聯準會的貨幣政策轉向,每個環節都在削弱風險資產吸引力的同時,強化了黃金作為價值錨的地位。

無論市場如何變化,黃金作為跨週期、跨制度的價值儲藏,其獨立性與穩健性仍將是全球資本最具共識的信念之一。

倫敦現貨黃金價格在2025年10月8日首次突破每盎司4,000美元整數關口,創下歷史新高,盤中一度攀升至每盎司4,059.25美元。截至發稿時,現貨黃金報4,014美元/盎司。在短短半年多時間內,黃金從3,000美元大漲1,000美元,年內累計漲幅超過50%,成為今年表現最亮眼的主要資產之一。

值得注意的是,從2022年的1,614美元/盎司到2025年的4,000美元/盎司,黃金在三年間實現148%的累計漲幅,遠超同期全球主要股指與債券指數表現,如此迅猛的漲勢在黃金交易史上罕見。

圖源:TradingView

突破的催化劑

黃金價格突破4,000美元關卡的背後,是市場在一系列事件衝擊下對風險與安全資產價值關係的再平衡。從美國政府停擺到全球政治局勢動盪,再到聯準會的貨幣政策轉向,每個環節都在削弱風險資產吸引力的同時,強化了黃金作為價值錨的地位。

首先,美國政治與財政不確定性的急遽上升,成為金價突破的直接導火線。 2025年9月底,美國國會因預算撥款僵局未能達成協議,聯邦政府自10月1日起陷入局部停擺。這讓市場質疑美國的財政治理能力,也讓投資人失去了判斷經濟趨勢的關鍵數據支撐。由於勞工部、商務部等核心機構暫停運作,非農就業、CPI等宏觀資料被迫延後發布,市場預期體系陷入「資訊真空」。

恐慌情緒迅速蔓延,美債信用違約掉期(CDS)利差在短短三天內飆升18個基點至65個基點,創下2008年金融危機以來的新高。同時,短端殖利率曲線的陡峭化反映出市場正在重新評估美國政府「技術性違約」的風險。投資者在這種背景下尋求避險資產,黃金自然成為首選。

而在美國政治僵局的陰影之外,全球局勢的同步動盪則進一步加劇了資金的避險需求。法國總理突然辭職,使歐元區財政整頓計畫陷入停滯,投資者開始擔心歐元區債務風險可能重新曝光。日本方面,自民黨總裁選舉競爭激烈,財政與貨幣政策的不確定性上升,令市場難以判斷未來的利率與債務走勢。

同時,俄烏衝突已持續33個月,黑海港口遭襲事件再次推高農產品與能源價格,通膨預期迅速回升。中東地區的緊張局勢同樣未見緩和,紅海航線剛重啟不久,油輪再度遭胡塞武裝飛彈襲擊,全球供應鏈中斷風險再度上升。歐洲、亞洲與中東多地的政治與安全風險疊加,使得全球資本避險情緒空前高漲,黃金的傳統地位因此重新定價。

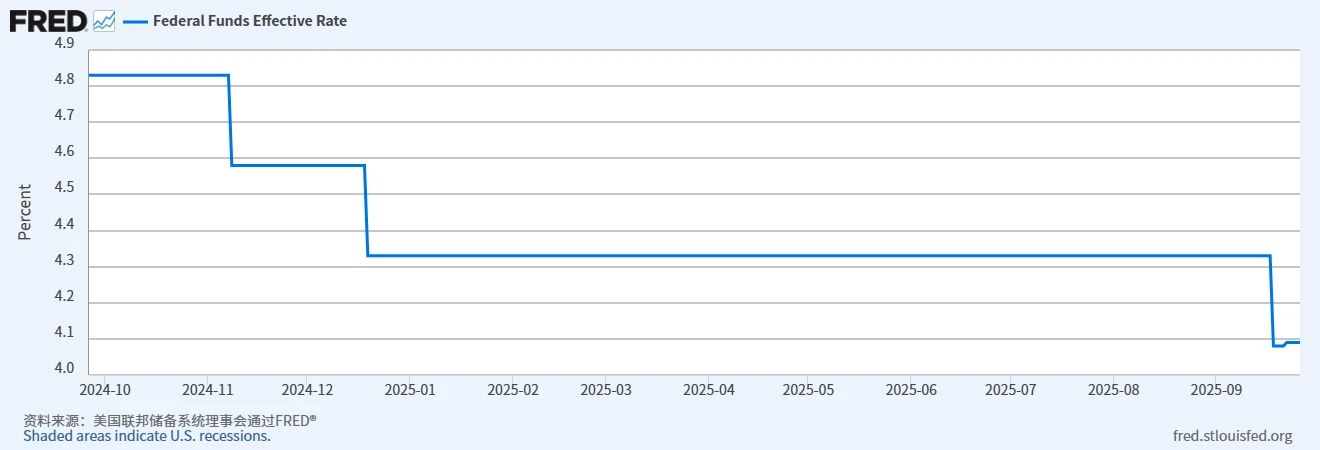

在地緣風險的背景下,聯準會的政策轉向成為推動黃金持續走高的關鍵動力。 2025年9月,聯邦公開市場委員會(FOMC)以11比1的投票結果決定降息25個基點至4.00%-4.25%區間,這是年內首次下調政策利率。儘管部分官員主張更大幅度的寬鬆,但會議紀錄顯示,多數成員認為「就業市場的下行風險正在上升」且「通膨上行壓力趨緩」 ,暗示未來政策仍有繼續放鬆的空間。

圖源:FRED

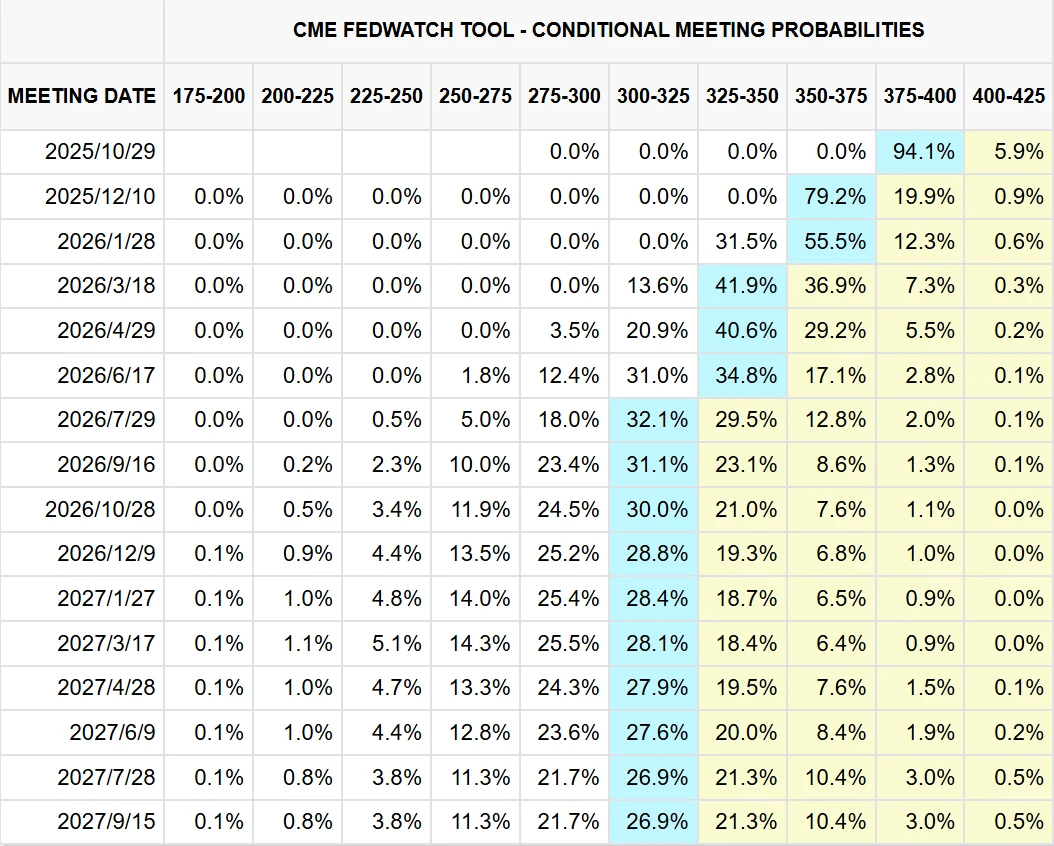

受此影響,美國實際利率迅速下行至1.2%,削弱了持有無息資產的機會成本。市場定價顯示,投資人預計10月和12月各有一次25個基點的降息,這種寬鬆預期直接支撐了黃金的估值上行。

圖源:CME Group

而美元指數在決議後跌至96.2,較年高點回檔超過7%,美元與黃金的負相關關係使得美元走弱成為金價上行的另一個助力。

圖源:TradingView

最後,資金面上的積極流向為黃金的突破提供了「臨門一腳」。自2024年中以來,黃金ETF資金流入顯著回暖,機構投資者的配置態度從觀望轉向積極。到2025年10月,全球黃金ETF累計流入量已超過1,600萬盎司,僅2025年上半年吸引約300億美元資金,相當於322噸新增持股。這一規模創下自2020年以來的最佳開局,顯示出資金層面對黃金的系統性回歸。

儘管整體持股仍低於疫情時期高點,但持續的淨流入趨勢顯示市場避險需求並非短暫反應,而是對長期風險調整的回應。

牛市的根基

如果說短期動盪是推動黃金突破4000美元的「催化劑」,那麼全球貨幣體系、儲備結構與經濟治理邏輯的深層變革,才是這場歷時三年的黃金牛市的真正根基。金價的持續攀升反映了全球資本對現有金融秩序的重新評估與配置調整。

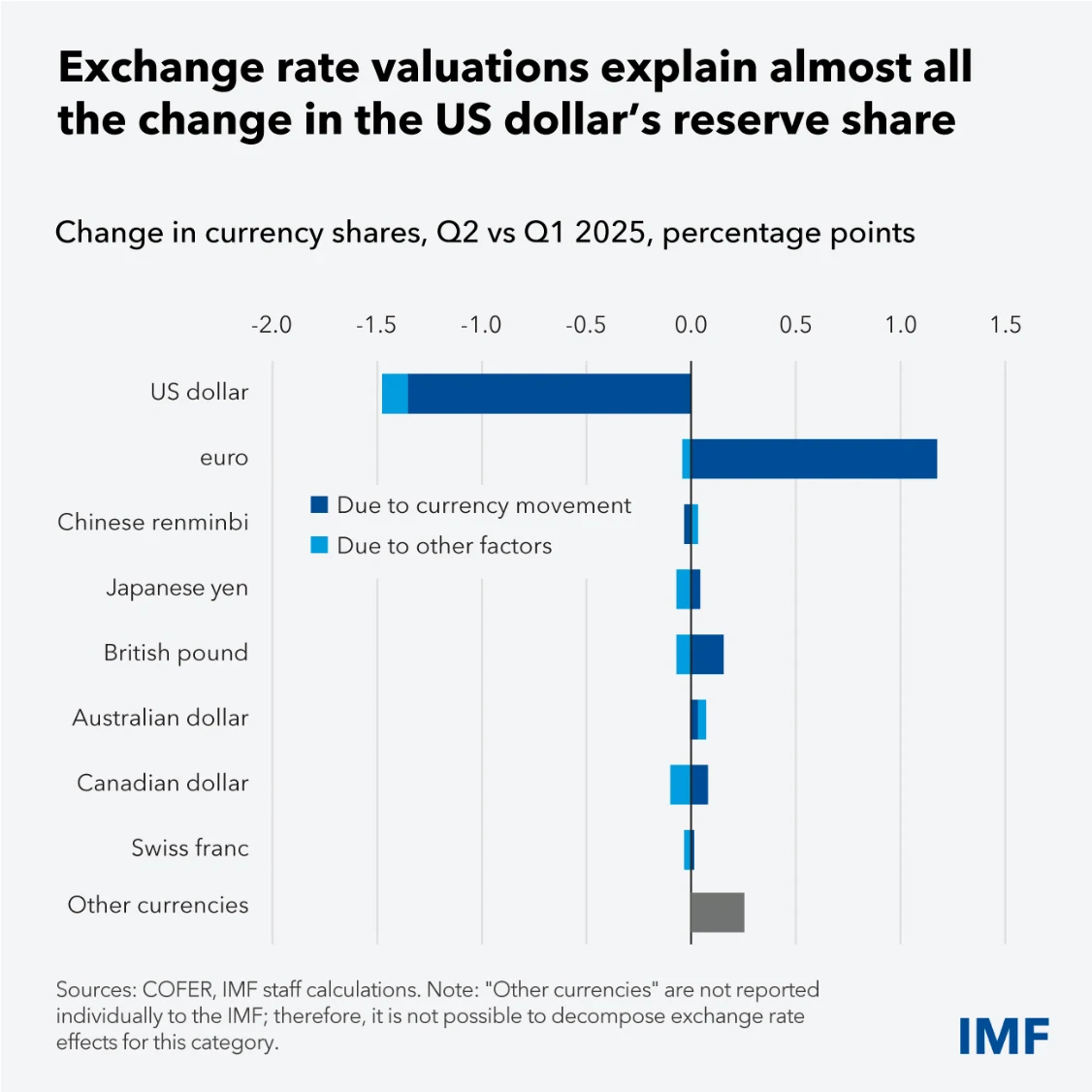

去美元化浪潮的加速,是黃金地位不斷提升的核心背景。自2022年俄羅斯外彙存底被凍結事件以來,各國愈發警覺美元資產的政治風險,紛紛加快外匯存底多元化的步伐。IMF數據顯示,2025年第二季美元在全球外匯存底的比例已降至56.3%,創三十年來新低,較2000年的72%下降15個百分點。

圖源:IMF

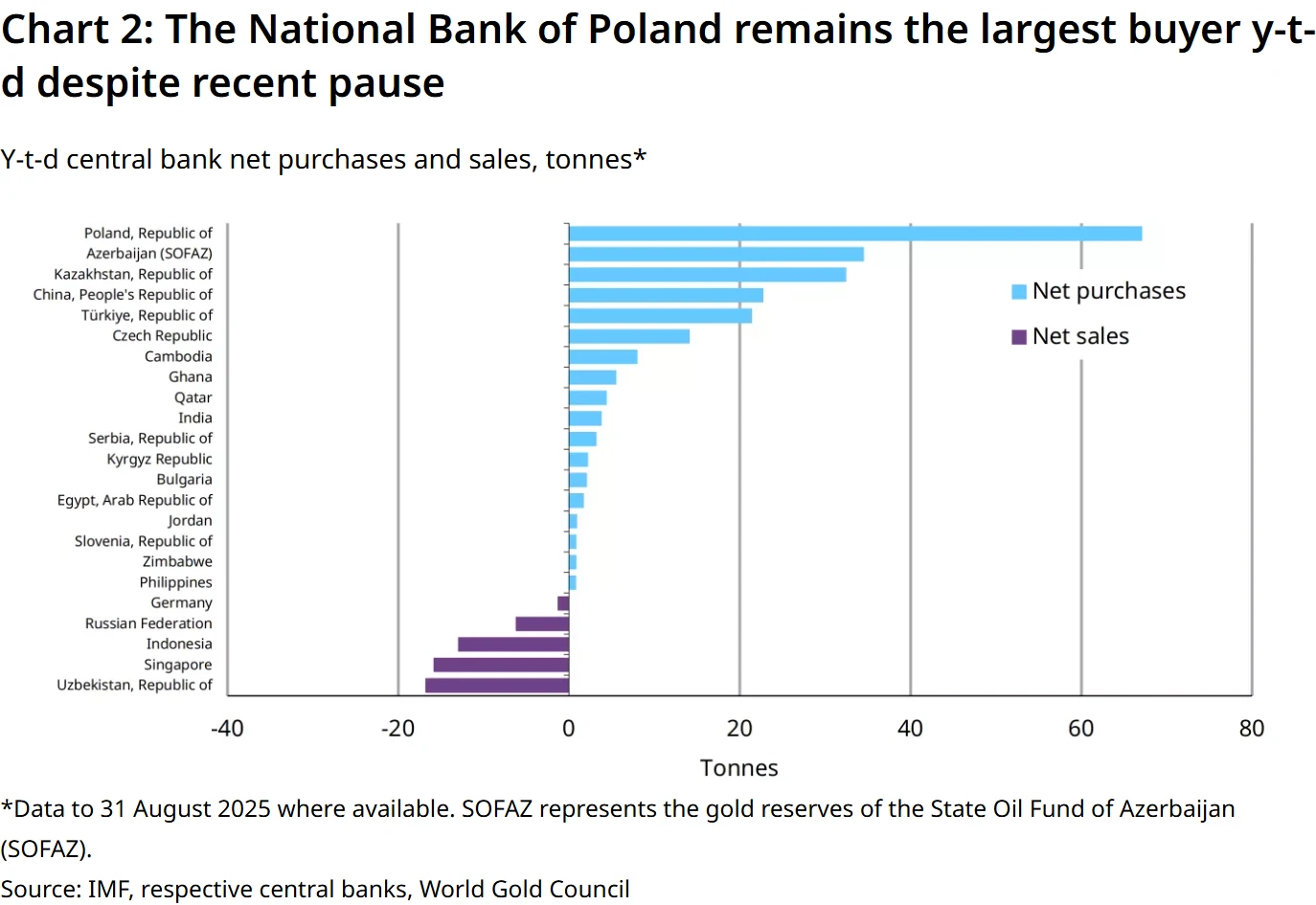

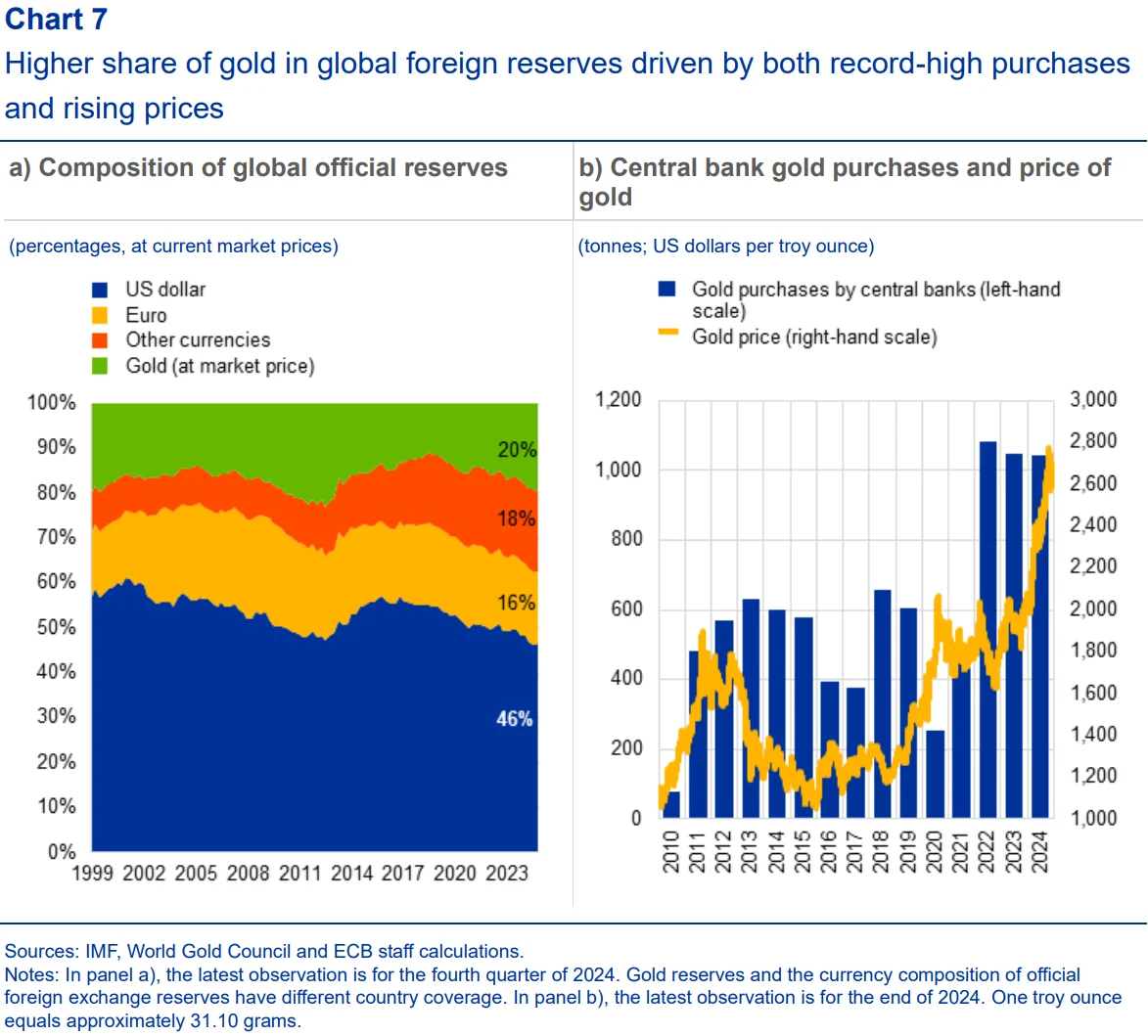

與此形成鮮明對比的是,世界黃金協會的數據顯示,黃金在全球官方儲備資產中的佔比已升至20%,超過歐元的16%,成為僅次於美元的全球第二大儲備資產。這項變化在各國央行的購金行為中反映得尤為突出:2025年第一季度,各國央行共增持黃金244噸,高於過去五年的季度均值;截至第二季度,全球官方黃金儲備總量已達3.63萬噸,創下歷史新高。其中,中國、波蘭、土耳其等新興市場國家貢獻了一半以上的增量。

圖源:世界黃金協會

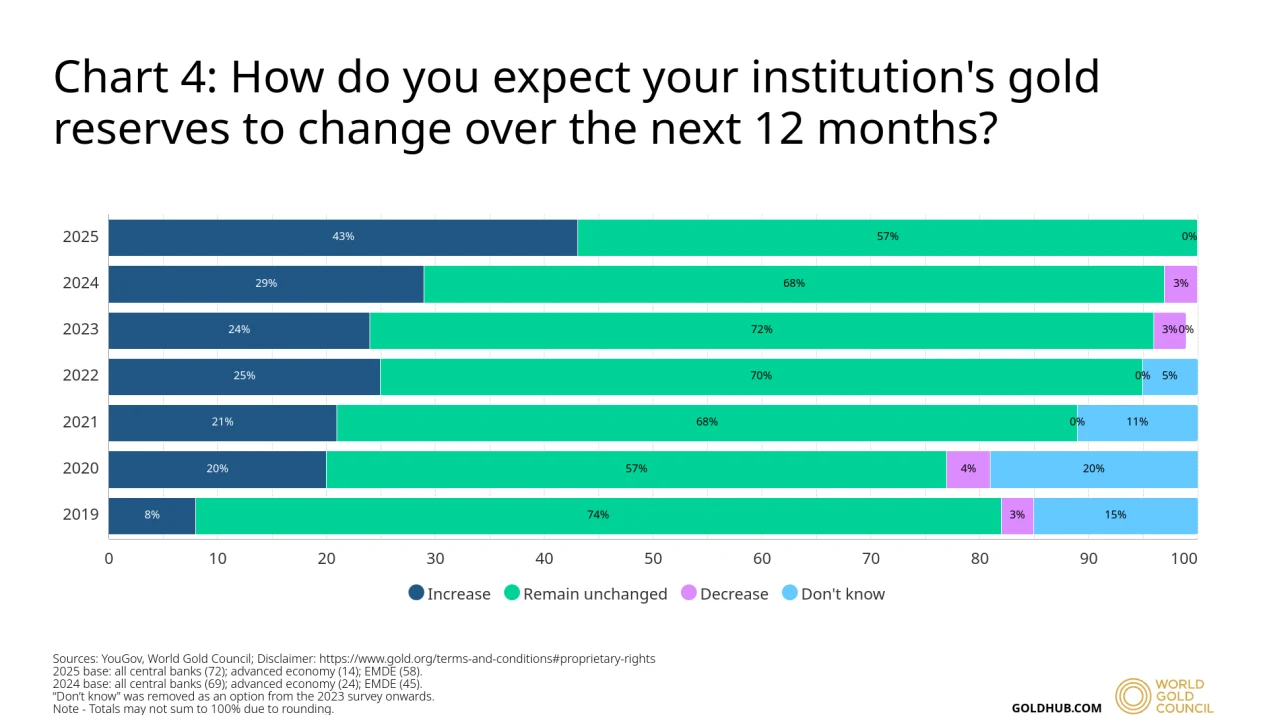

央行調查結果進一步印證了這一趨勢的延續性。世界黃金協會對73個國家央行的最新調查顯示,76%的受訪央行計劃在未來五年內繼續增持黃金,43%的央行在未來一年內就有明確的增持安排,而在2022年,這兩個比例僅為46%和25%。

圖源:世界黃金協會

此外,45%的央行計畫減持美元儲備,約七成央行已開始採取實際行動。金磚國家的策略尤其積極:在推動盧布、盧比、人民幣等本國貨幣結算的同時,正加速建立獨立於SWIFT的跨境支付體系,並探索以黃金作為清算與儲備基礎。近期有消息稱,中國人民銀行可能擔任外國黃金儲備託管機構,這一舉動被視為金磚體系貨幣合作邁出的關鍵一步。黃金的「無國籍資產」屬性因此愈發凸顯,成為各國在重塑儲備體系過程中的關鍵支點。

全球經濟治理失衡與主要貨幣信用弱化,為黃金賦予了更深層的價值支撐。主要已開發經濟體債務水準持續攀升,美國聯邦債務規模已逼近39兆美元,佔GDP比重超過120%;全球通膨雖較前兩年回落,但2024年仍達6.8%,高於疫情前長期均值。能源轉型與地緣緊張造成的成本壓力,使通膨黏性進一步增強。

各國央行在高債務背景下被迫維持相對寬鬆的政策,貨幣購買力的侵蝕成為長期風險。以實際購買力計算,1980年黃金的歷史高點850美元/盎司,相當於當下約3500美元/盎司,而2025年10月金價突破4000美元,意味著其實際價值已超過上世紀滯脹週期的峰值,市場對法幣貶值的擔憂已深度反映在價格之中。

更具意義的變化來自黃金投資屬性的演變。過去黃金主要依賴央行儲備、珠寶消費與工業用途,但近年來,投資需求已成為主導力量。除了ETF持續淨流入,主權財富基金、退休金等長期資本也開始將黃金納入核心配置,以對沖「去美元化」與地緣金融碎片化的風險。

盛寶銀行大宗商品策略主管Ole Hansen指出,黃金的上漲「反映出投資者心態與資本流動的轉變——制裁、資產凍結與債務擴張,正在迫使機構投資者將部分資產遷移至金融體系之外的實體形態」。

長期趨勢

黃金突破4000美元大關,實質上是全球資本對現有金融秩序信任度的集體投票,也是黃金在現代金融體系中角色升級的關鍵里程碑。從布雷頓森林體系時期的「美元錨定物」,到牙買加體系後的「避險資產」,再到當下被視為「儲備多元化的核心抓手」,黃金的價值邏輯在過去半個世紀的金融變遷中不斷演進、深化。

這輪黃金多頭市場並非金本位的回潮,而是對當下貨幣體系的一種修正。在美元「武器化」、主權債務高企以及通膨黏性難消的背景下,黃金憑藉著非主權、稀缺與抗通膨的屬性,重新被全球資本視為體系風險下的「價值錨」。正如歐洲央行在最新報告中所言,黃金儲備比重的提升反映了央行購金與價格上漲的結果,也是「全球金融體係正向多元化、去美元化方向重構的縮影」。

圖源:European Central Bank

對全球金融市場而言,黃金的崛起也意味著挑戰,長期以美元為核心的定價體系與儲備結構正面臨改變,資本流向可能出現階段性波動。不過,這項改變也帶來了機會。黃金的回歸有助於建立更具韌性的多極化金融體系,從根本上降低單一貨幣主導的系統性風險。4000美元的突破,並不是周期的終點,而是黃金在全球金融秩序中重新定位的起點。

長期來看,隨著去美元化進程的深入、地緣政治格局的重組以及全球經濟治理體系的調整,黃金的波動或將更加劇烈。但無論市場如何變化,黃金作為跨週期、跨制度的價值儲藏,其獨立性與穩健性仍將是全球資本最具共識的信念之一。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊