晶片股集體狂歡,AI晶片競爭進入新階段

![]() FoolBull

FoolBull

2025年10月09日 07:11 GMT

2025年10月,美股晶片板塊迎來一輪大幅上漲行情,超微半導體(AMD)股價在10月8日上漲11.37%,連續三天累計漲幅達43.05%,創下歷史新高。美光科技漲超5%,台積電漲超3%。而在前兩個交易日,費城半導體指數已上漲4.3%。

圖源:TradingView

市場情緒表明,投資者對AI及相關晶片需求的持續成長保持高度關注,同時逢低買入資金湧入推動板塊整體走強。

市場表現

從細分市場來看,此輪芯片股上漲呈現明顯的「龍頭引領、全鏈連動」特徵。在美股市場中,AI芯片相關企業表現最為突出。AMD與OpenAI達成為期四年的合作協議後,股價在10月8日收漲11.37%,創下歷史新高。Jefferies隨後將目標價從170美元上調至300美元,併計算此合作可能為AMD帶來超過1,000億美元的收入增量。

圖源:TradingView

雖然英偉達短期受到AMD競爭消息的影響,其股價仍因Blackwell晶片需求強勁而上漲2.20%。黃仁勳在接受採訪時表示,該晶片的需求“非常非常高”,進一步凸顯了新一輪技術升級對產業的推動作用。

記憶體晶片板塊同樣同步受益於價格回升。美光科技10月8日股價上漲5.84%,主要驅動力來自DRAM市場供應趨緊。韓美主要DRAM廠商近期已暫停對企業客戶報價一周,市場普遍預期第四季度DDR4記憶體價格將上漲30%以上,部分規格漲幅甚至可能超過50%,未來三個季度的供應缺口預計在10%-15%之間。

圖源:TradingView

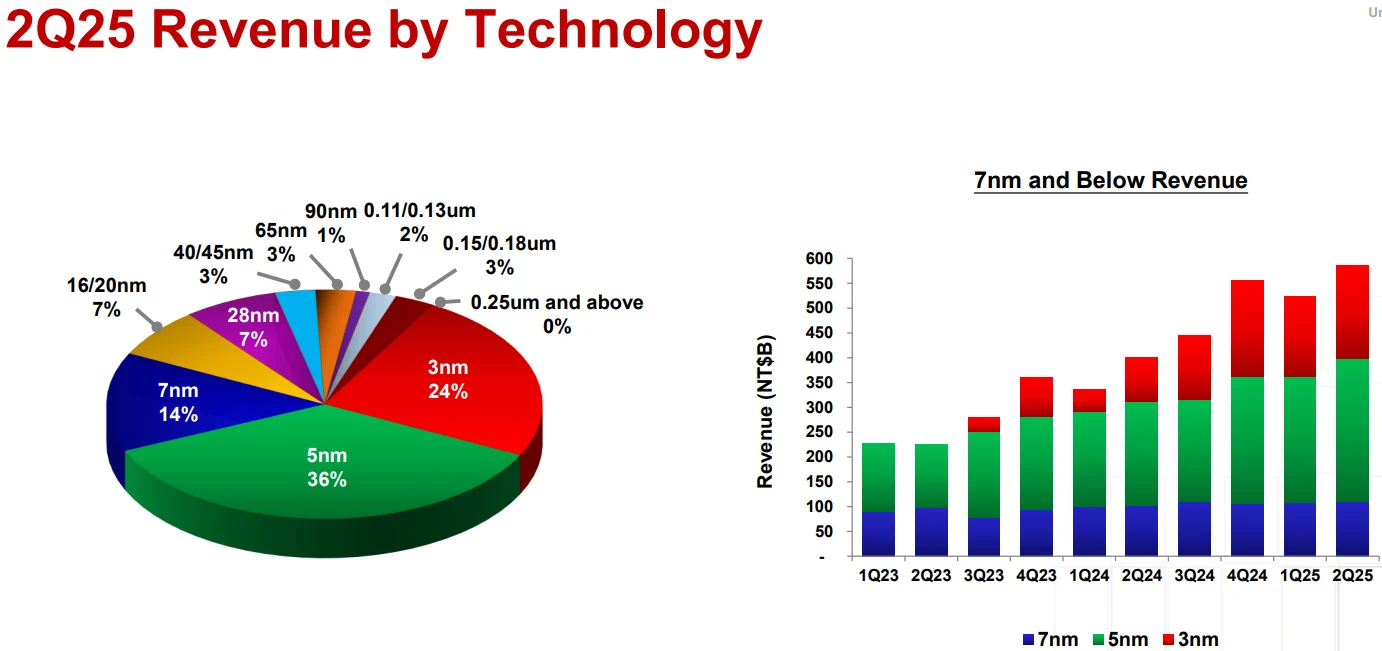

作為產業鏈核心環節的台積電,其美股ADR收漲3.57%,反映出先進製程的價格優勢:2nm製程報價達到3萬美元,較3nm提升15%-20%,同時公司計劃明年對3/4/5/7納米先進製程進行全面漲價,為行業帶來積極信號。

圖源:台積電

AI需求驅動產業鏈景氣

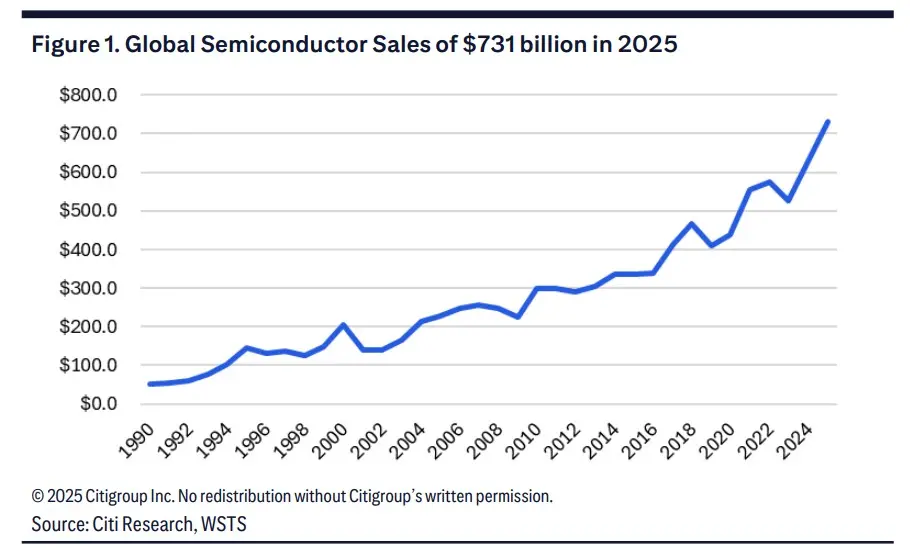

AI成為本輪晶片產業成長的核心引擎,花旗數據顯示,短短五年內AI相關銷售額已從零成長到佔整個半導體市場超過25%的份額,並推動產業實現25年來首次成長加速。

圖源:Citi Research, WSTS

生成式AI模型的快速迭代直接拉動算力需求呈指數級增長,OpenAI為部署下一代大模型,已分別與英偉達、AMD簽署大額採購協議,其中與英偉達合作金額約5000億美元、計劃部署至少10吉瓦算力,與AMD合作規模約2700億美元、分階段部署度

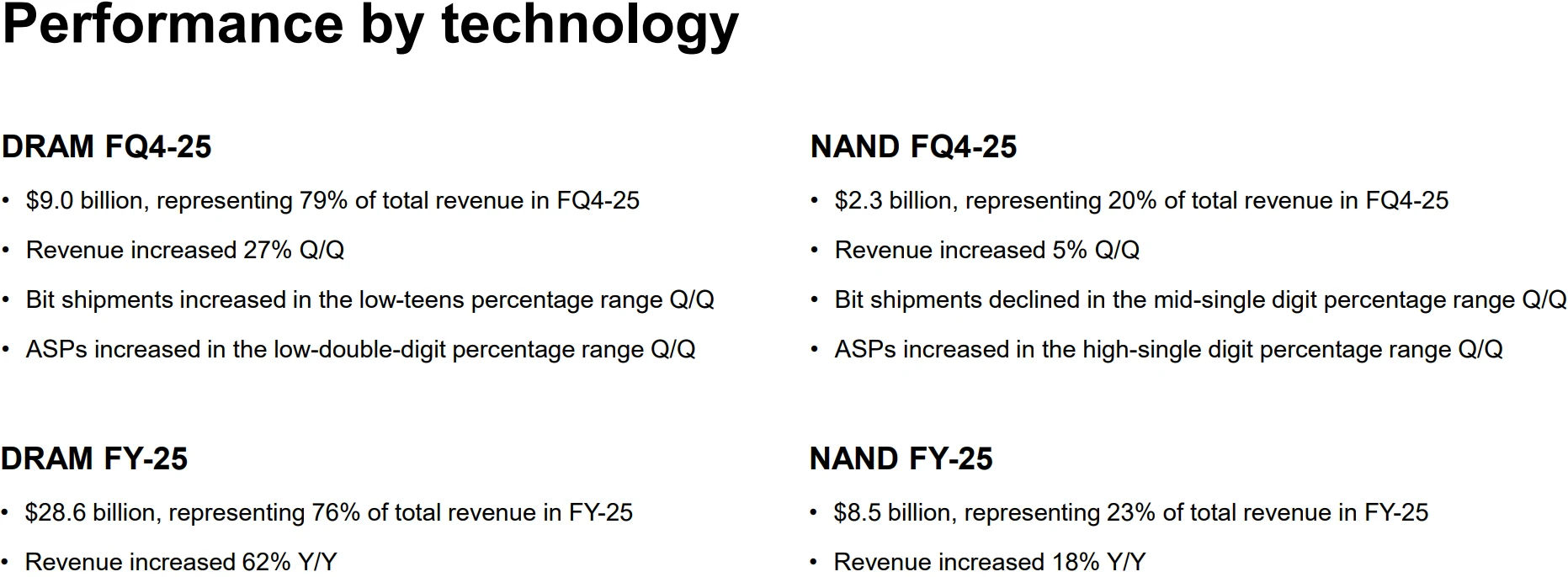

這種需求除了集中在GPU領域,也帶動了全產業鏈的景氣度。高頻寬記憶體(HBM)作為AI伺服器的核心組件,需求增速甚至超過邏輯晶片本身,美光科技正持續擴充產能以應對需求,其2025年HBM產能已全部售罄,2026年供應量將以12層HBM3E為主並包含HBM4產品,訂單覆蓋度處於高位。

圖源:美光科技

先進封裝環節同樣供不應求,台積電CoWoS封裝產能持續緊張,長電科技的XDFOI Chiplet技術已應用於AMD、英偉達、華為等巨頭的AI晶片封裝,相關製程貢獻收入增量超30%,且訂單排產已延伸至2026年,適配高算力場景的技術需求顯著上升。

從市場規模來看,2025年全球AI晶片市場規模預計將突破800億美元,其中運算領域半導體市場成長率將達36%,資料中心半導體需求的強勁勢頭尤為突出,僅2025年全球資料中心在運算晶片上的資本支出就可能超過2,000億美元。這種需求並非短期脈衝,而是伴隨AI從雲端向邊緣側滲透的長期趨勢,智慧型手機AI功能、自動駕駛運算平台等場景正持續催生新的算力需求。

行業週期底部反轉

半導體產業自2024年底觸底後,已進入明確的復甦週期。數據顯示,全球半導體銷售額已連續12個月年比正成長,2025年預估成長16%,達7,310億美元,可望創下歷史新高。值得注意的是,本輪成長主要由價格驅動:半導體平均售價從2019年約0.72美元上漲至2025年約1.26美元,漲幅達75%,這是1992-1995年以來首次出現的連續四年價格上漲。

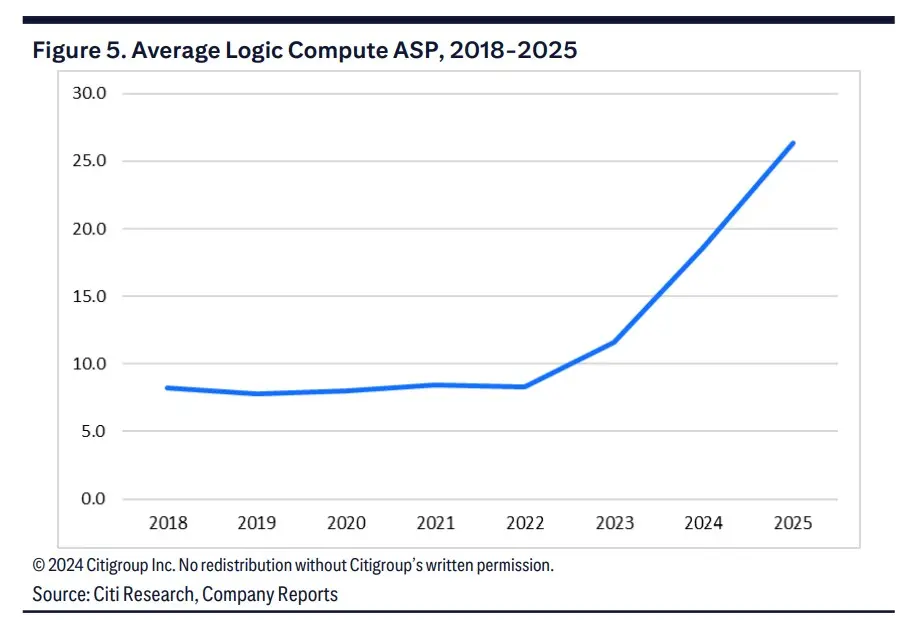

在各細分領域中,記憶體晶片是周期反轉的典型代表。經歷2023年的深度調整後,DRAM與NAND價格自2024年底開始回升。美光科技2025年第三季DRAM均價較上季上漲15%。邏輯晶片板塊同樣表現強勁:邏輯運算晶片(包含AI加速器)平均定價在過去三年上漲24%,遠超此前十年的2%,其在半導體總銷售中的佔比也由2020年的27%上升至2025年的39%,顯示邏輯晶片成為產業成長的重要動力。

圖源:Citi Research, Company Reports

關鍵的是,產業仍具備充足的成長空間。數據顯示,半導體總出貨量仍比先前高峰低約11%,本輪上升週期僅成長18%,遠低於歷史平均60%的增幅。這表明供應鏈庫存水準偏低,為未來出貨量提升和利潤率修復提供了潛在空間。頭部製造企業如台積電、三星的產能利用率持續保持高位:8吋晶圓產能長期維持在90%以上,12吋先進製程產能供不應求,進一步印證了半導體產業復甦的基礎。

在產業復甦基礎上,全球範圍內的政策支持進一步提供了穩定發展環境。在美國,《晶片與科學法案》已發放超過300億美元補貼,推動英特爾俄勒岡晶圓廠和台積電亞利桑那州工廠加速建設。歐盟則通過《歐洲晶片法案》,設定2030年本土半導體產能佔20%的目標。中國工信部也提出,2025年要實現半導體裝備和材料的自主保障能力顯著提升,為國內產業鏈發展提供政策支撐。

AI閉環經濟的影響

近期, OpenAI透過與AMD、英偉達、甲骨文及軟銀等企業建立深度合作,形成了所謂的「 AI閉環經濟」。其核心邏輯是利用未來算力需求與供應商建立緊密綁定:AMD和英偉達透過股權或投資方式獲得潛在收益,同時保障未來設備銷售。此模式使AI算力需求與晶片供應商獲利深度關聯,改變了傳統晶片產業獲利結構與投資邏輯。

例如,AMD透過認股權證涵蓋部分採購費用,英偉達透過SPV結構參與xAI融資並提供GPU租賃,這種安排降低了企業直接負債風險,同時增強了產業鏈整體綜效。

在此背景下,短期市場或應關注核心供應商的技術能力、合作深度及資金安排。 AMD、英偉達、台積電以及相關雲端運算服務商在AI基礎設施建設中的角色使其投資價值凸顯。同時,內存及封測廠商如美光科技,因供給緊張而受益,短期市場關注度同樣較高。

長期來看,AI算力需求的持續成長將對全球能源和基礎設施佈局產生深遠影響。 OpenAI計畫興建10GW資料中心,其電力消耗相當於800萬美國家庭全年用電量,凸顯了AI產業對能源系統的高要求。中國在資料中心能源建置上的快速推進,也為全球AI產業競爭格局提供參考。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊