美元還會跌嗎?

![]() FoolBull

FoolBull

2025年10月09日 09:37 GMT

關鍵點:

2025年上半年,美元指數(DXY)經歷了1973年以來最明顯的半年度跌幅,曾經支撐美元強勢的經濟成長優勢、利差吸引力、政策穩定性等因素正在弱化。

美元仍是全球金融體系的核心,但儲備貨幣地位的「絕對主導性」正在弱化,各國央行的資產多元化策略與非美元結算的推進,正在緩慢改變貨幣格局,長期侵蝕美元的需求基礎。

從時間維度來看,預計未來3-5年,美元將逐步承壓貶值。這並不意味著美元會迅速失去全球儲備貨幣地位,在這過程中可能伴隨全球貨幣體系的緩慢重建。

2025年上半年,美元指數(DXY)經歷了1973年以來最明顯的半年度跌幅,從1月的110.18點位跌至6月末的96.76點,累計下跌12.18 %,正式終結了2010-2024年間長達14年的牛市行情。此前,該指數從73.1點升至110.18點,累計漲幅超過50 %。

圖源:TradingView

自7月起,美元指數在93-95點位區間橫盤震盪,反映出市場對美元基本面的重新評估:曾經支撐其強勢的經濟成長優勢、利差吸引力、政策穩定性等因素正在弱化,但儲備貨幣地位帶來的韌性仍未消失。

從估值維度來看,美元仍處於歷史高估區間。根據國際清算銀行(BIS)的實際有效匯率指數,2025年5月美元實際有效匯率較2010年平均水準升值約28%,在其追蹤的61種貨幣中,僅8種貨幣(含瑞士法郎、挪威克朗)的估值高於美元。結合購買力平價(PPP)模式計算,美元兌歐元、日圓仍有高估情況。這種估值與基本面的背離,預示著美元長期存在回檔壓力。

內部失衡

美國經濟的內部失衡已成為壓制美元走勢的核心因素,這種失衡主要集中在財政赤字擴大、債務規模攀升以及利息支出激增的三重壓力上,而缺乏有效的結構性改善方案進一步加劇了風險。

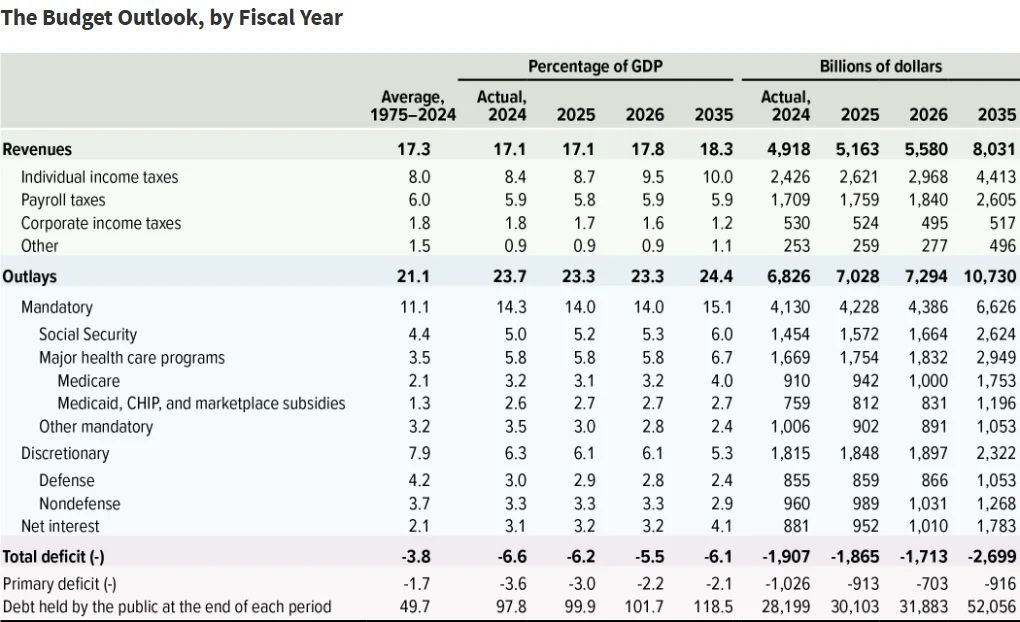

2025財年,美國聯邦預算赤字達1.8兆美元,較2024財年的1.833兆美元略為下降33億美元,但佔GDP的比重仍維持在5.9%,處於歷史高點。在非危機或經濟衰退時期,這一水準在美國現代歷史上極為少見。

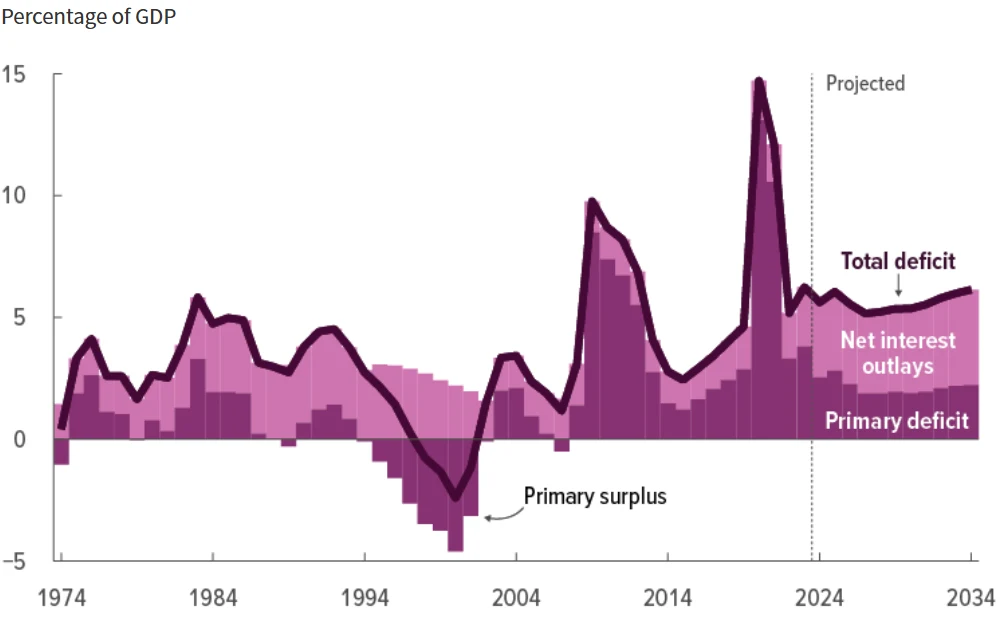

值得關注的是,債務規模的快速成長。截至2025年9月末,美國公債總額已突破37.3兆美元,較2020年疫情初期成長超過45%,其中民眾持有債務佔GDP的比重升至119%,遠超國際貨幣基金組織建議的已開發國家60%-80%範圍。國會預算辦公室(CBO)在《長期預算展望:2025年至2055年》中預測,這一比重將在2029年升至107%,超過二戰後歷史峰值106%,並預計長期持續攀升。

圖源:CBO

同時,利息支出的激增成為財政平衡的「沉重負擔」。2024財年,美國公債淨利息支出首次突破兆美元大關,達1.1兆美元,比2023財年增加29%,不僅超過7,800億美元的軍費開支,佔聯邦財政支出的比重也升至14%。儘管聯準會在2025年啟動降息,但存量債務的加權平均利率仍高達3.32%,處於過去15年的高點。預計2025年全年利息支出將突破9,520億美元,佔GDP的比重升至3.3%以上,比2019年的1.8%成長83%。新發國債中約28%用於償還到期債務本息,較2010年的15%大幅提升,財政資源持續被非生產性支出消耗,形成「以債養債」的循環。

圖源:CBO

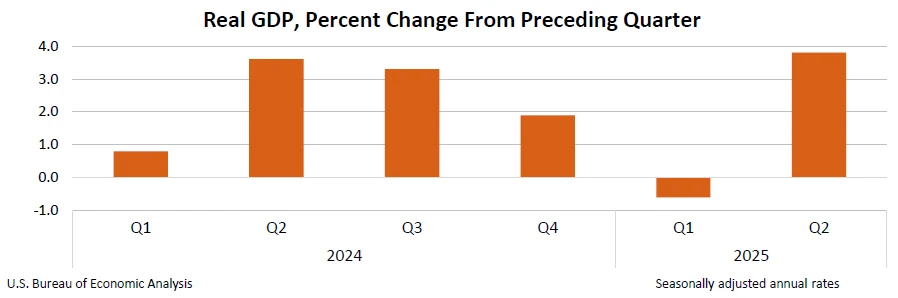

經濟成長放緩進一步加劇了財政壓力。2025年上半年,美國GDP平均實質成長率為1.6%,其中第二季實質成長率上修至3.8%,但名目成長中約50%來自通膨貢獻。

圖源:BEA

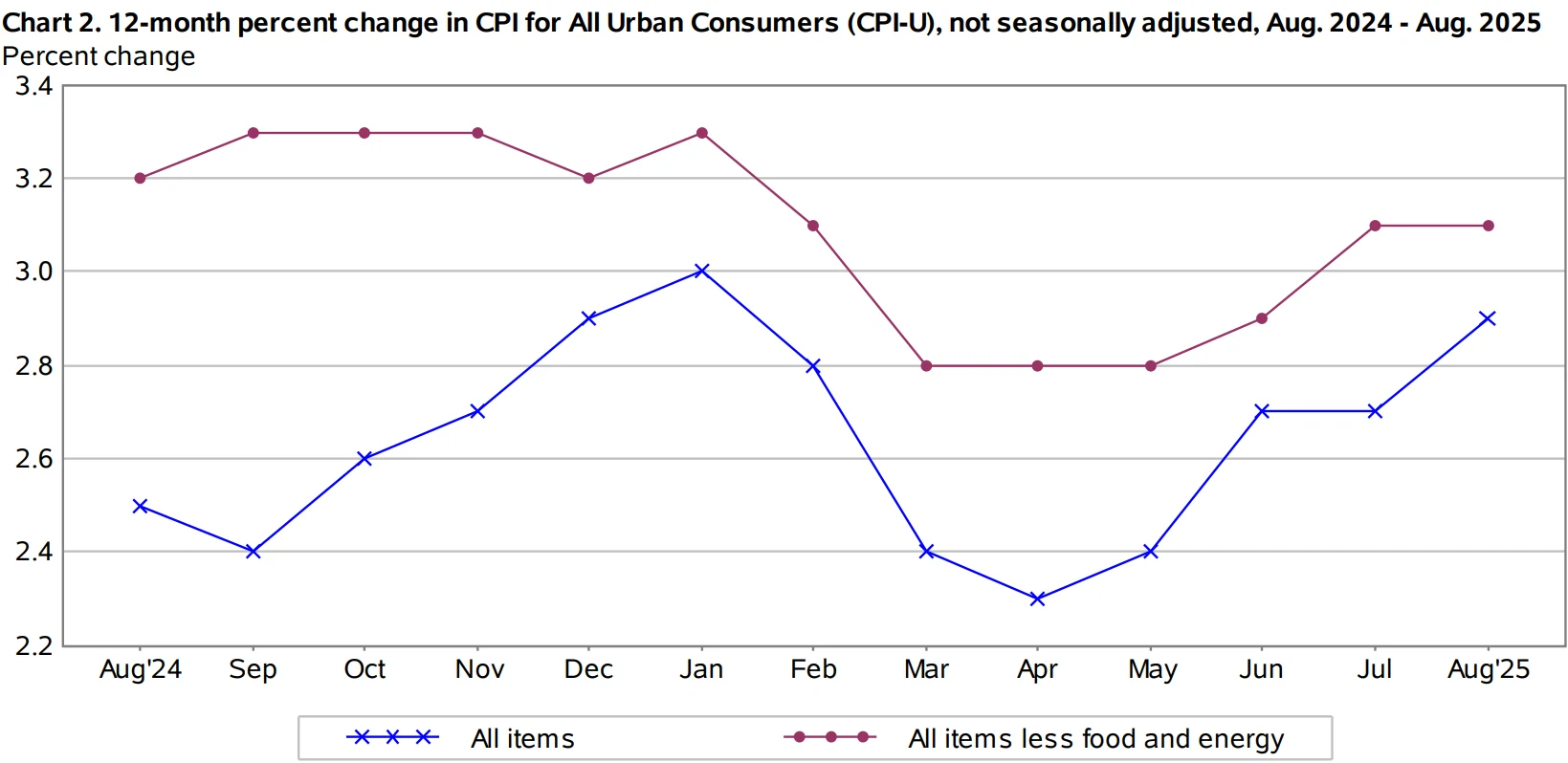

同期開年核心PCE物價指數季折年率為2.54%,8月通膨率進一步升至2.9%,明顯高於聯準會2%的目標。

圖源:美國勞工統計局

CBO預測,2026-2030年美國實際GDP年均成長率將降至1.7%,低於2010-2019年2.3%的平均水平,這意味著財政收入成長可能持續落後於支出擴張,赤字率長期維持約6%的水平。

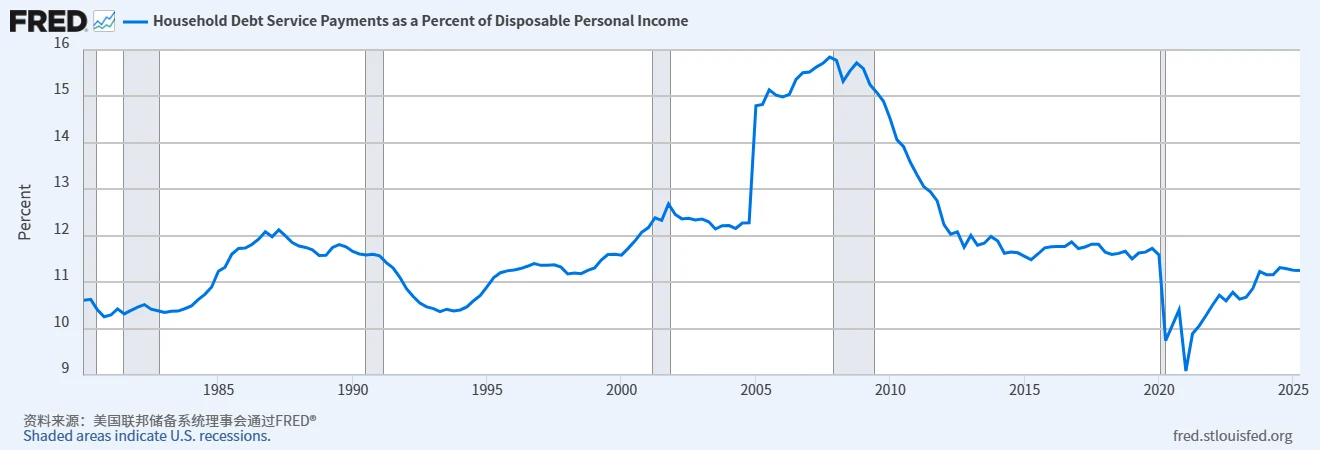

短期來看,家庭與企業部門的債務健康度為經濟提供了一定緩衝。截至2025年第二季度,美國家庭債務服務比率(DSR)為9.8%,低於10.2%的長期平均;非金融企業債務違約率為2.1%,處於2008年以來低點。但這種短期韌性難以抵銷財政基本面的惡化。

圖源:FRED

投資者對美元資產的信心已經動搖:2025年二季度,美國國債拍賣投標倍數均值降至2.3倍,較2023年的2.5倍明顯回落,反映出市場對債務可持續性的擔憂正在轉化為實際的配置行為調整。

外部壓力

美國持續的經常帳赤字及對外國資本的高度依賴,構成了美元的「外部軟肋」。這種失衡源自於國內儲蓄率偏低、產業結構失衡等問題,以及正受到的全球資本流動重建的衝擊。

2024年,美國經常帳赤字擴大至1.12兆美元,較2023年的9,870億美元成長13.5%,佔GDP的比重升至3.7%,創2008年金融危機以來的最高水準。IMF在2025年《外部部門報告》中指出,貨物貿易逆差是主要驅動因素。202 5年7月,美國貨物貿易逆差達783億美元,較6月份的591億美元(修訂)增加了192億美元。

圖源:BEA

這種失衡導緻美國嚴重依賴外國資本流入以「填補缺口」。截至2024年底,外國投資者持有美國股票17.8兆美元,佔市場總市值19.6%,持有美國公債8.8兆美元,佔可流通國債市值31.4%。然而,自2025年以來資本流入格局出現分化:第一季外國投資者淨賣出美國國債230億美元,為2023年三季以來首次淨流出;二季度儘管先鋒領航、貝萊德等機構加倉科技股,但整體美股外資持倉環比僅微增0.3%,其中日本、英國投資者分別減持3%和2.5%。

圖源:美國財政部

資本流入動能減弱的背後,是美國資產吸引力的相對下降。2025年上半年,標普500指數上漲10.57%,雖維持正成長,但明顯低於歐元區斯托克50指數的15%和日經225指數的18.2%,美股的相對收益優勢持續收窄。同時,美元貶值預期引發的對沖成本上升進一步抑制了外資流入。2025年美元兌歐元1年期對沖成本升至2.1%,較2023年的1.2%成長75%,使外國投資者持有美債的對沖後收益率降至2.3%,低於德國公債的無對沖收益率2.5%。

從國際收支的底層邏輯來看,美國的負淨國際投資部位(NIIP)已達18.7兆美元,佔GDP的63.5%,意味著美國對外負債遠超對外資產,每年需支付約5,000億美元的淨投資收益,進一步增加經常帳壓力。

這種「負債型經濟」模式的可持續性,長期依賴美元的儲備貨幣地位。然而,隨著全球資本配置趨向多元化,這項基礎正在被侵蝕,使美元面臨持續的外部貶值壓力。

儲備地位弱化

美元仍是全球金融體系的核心,但儲備貨幣地位的「絕對主導性」正在弱化。各國央行的資產多元化策略與非美元結算的推進,正逐步改變貨幣格局,長期侵蝕美元的需求基礎。

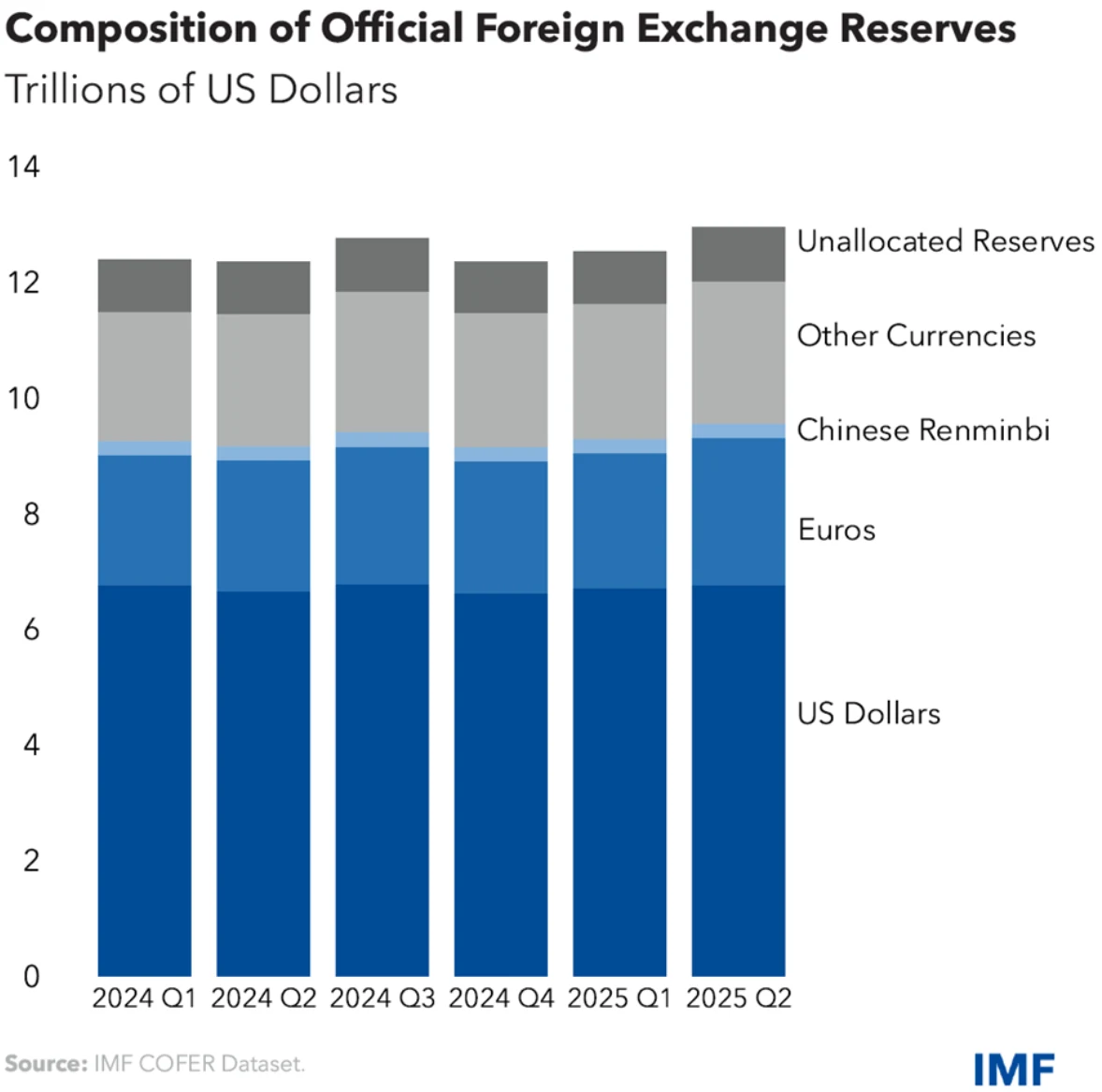

全球外匯存底結構的變化最能反映這一趨勢。 2025年二季度,美元在全球官方外匯存底的佔比降至56.3%,為1995年IMF開始統計該數據以來的最低水平,較2015年的66.3%下降10個百分點。 IMF分析指出,這一跌幅中92%源自於美元相對其他貨幣的貶值,但剩餘8%源自於主動的資產拋售,反映出央行層級的「去美元化」行動。

圖源:IMF

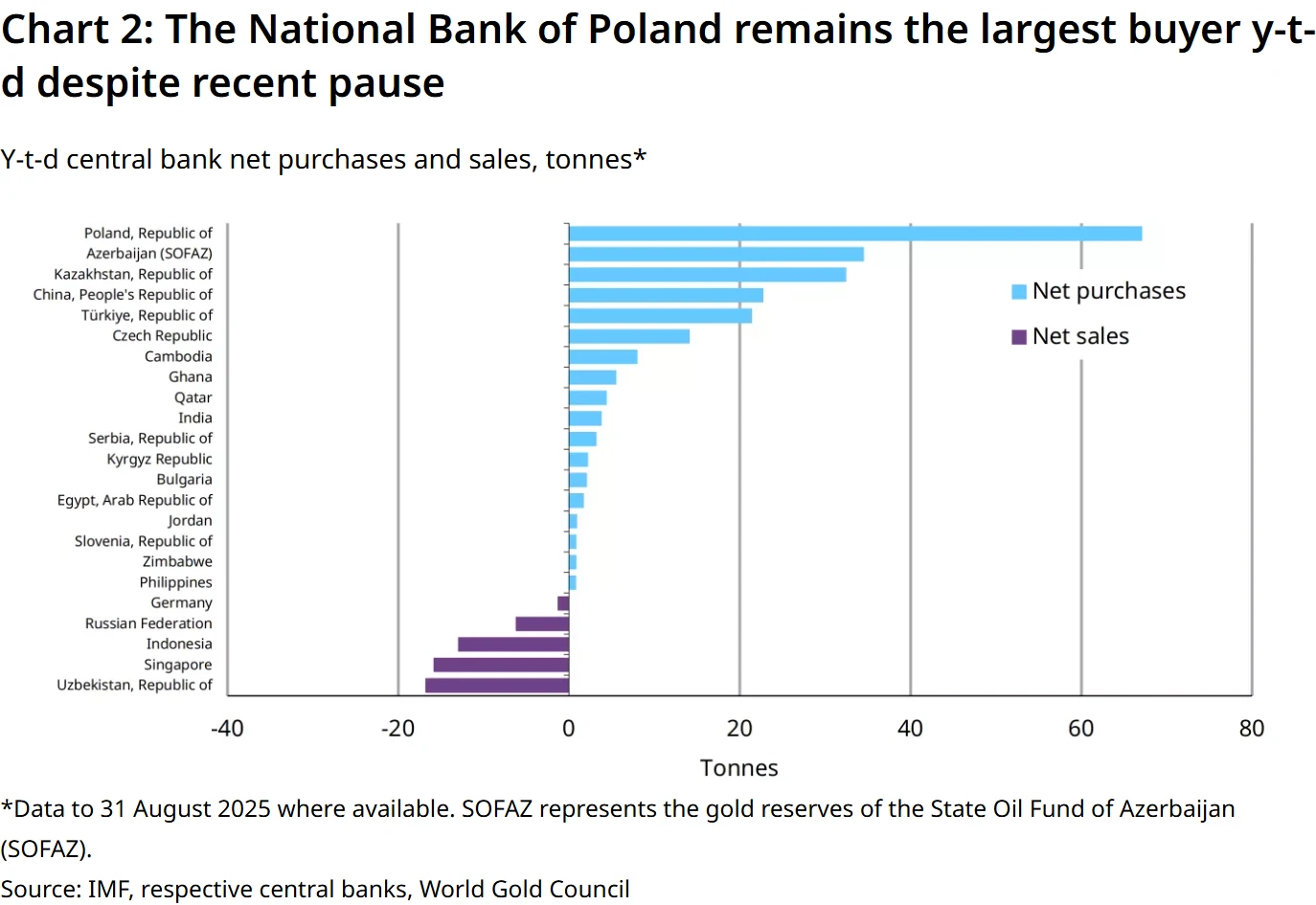

黃金成為美元儲備的主要替代資產。 2020-2025年上半年,全球央行累計淨增持黃金超3800噸,黃金在全球儲備資產的佔比從6.41%升至11.2%,創1971年布雷頓森林體系瓦解以來的最高水準。中國、印度、巴西為主要增持國:中國央行2025年上半年增持黃金85噸,截至6月底總儲備量達2,377噸;印度同期增持70噸,總量升至1,470噸。這種配置轉變的核心邏輯是對沖美元貶值風險與美國財政不確定性,瑞士央行更是明確將美元持股比例從45%降至38%,同時將歐元持股從30%上升至35%,凸顯已開發經濟體央行對美元信心的鬆動。

圖源:世界黃金協會

非美元結算體系的推進進一步分流了美元需求。金磚國家在2025年裡約熱內盧峰會上宣布,成員國間貿易本幣結算佔比已從2020年的15%躍升至90%,其中巴西與中國的大豆貿易已100%採用雷亞爾-人民幣結算。東協在多邊合作框架中明確提出「2025年推動區域內本幣結算比例超三成」的目標,2025年上半年東協內部貿易本幣結算額年增45%,印尼、馬來西亞發行的本幣債券規模創歷史新高。

儘管多角化趨勢明確,但美元的核心地位短期內難以取代。目前美元在全球外匯交易中的佔比仍達88%,全球貿易結算的50%、國際債務計價的60%均以美元進行,且美國國債市場流動性優勢顯著——2025年2月日均成交額已達1.068兆美元,遠超歐元區國債與日本國債的流動性水準。這種「路徑依賴」決定了美元貶值將是漸進過程,而非突然崩塌——摩根士丹利預測,到2030年美元儲備佔比可能降至50%左右,但仍將維持第一儲備貨幣地位。

中央銀行信譽

聯準會的政策獨立性是美元信用的重要支柱,但自2025年以來的政治幹預風險顯著上升,導致市場對貨幣政策「財政主導」的擔憂加劇,直接削弱了美元的利差吸引力與信用基礎。

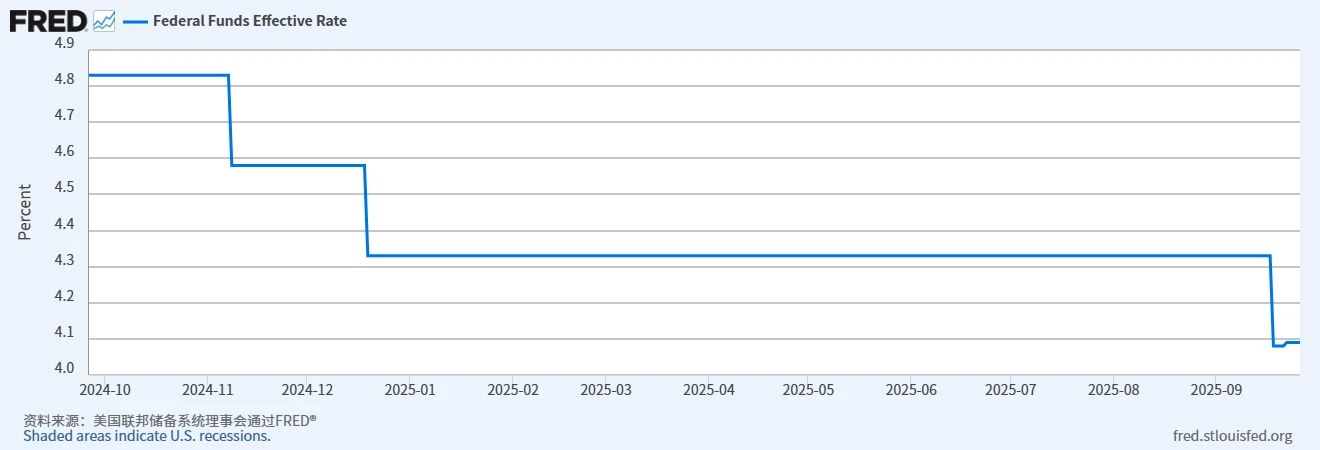

2025年聯準會的貨幣政策操作已顯現政治壓力的痕跡。9月議息會議上,聯準會宣布降息25個基點至4.00%-4.25%,這是2025年首次降息,也是2024年12月降息後的延續。

圖源:FRED

儘管會議聲明將降息理由歸結為「就業下行風險上升」,但市場普遍認為政治壓力是重要推手:此前特朗普政府多次公開呼籲“一次性降息50個基點”,新任美聯儲理事斯蒂芬·米蘭(特朗普提名)在此次會議上投出唯一反對票,明確主張降息50個披露基點,而鮑威爾達安會形成廣泛支持。這種內部分歧與政治幹預的疊加,使得聯準會的「抗干擾能力」受到廣泛質疑。

更嚴重的是,行政部門對央行官員的直接施壓突破了歷史慣例。2025年8月25日,川普政府透過社群媒體發佈公開信,宣布即刻罷免聯準會理事麗莎·庫克,理由是「涉嫌抵押貸款詐欺」,這是聯準會111年歷史中首次出現總統解僱理事的案例。

儘管川普引用《聯邦儲備法》中「因正當理由可解僱理事」的條款,但法律界普遍質疑其合法性——該條款歷來僅適用於瀆職、嚴重行為不端等情形,而非政策分歧或未經定罪的指控。消息公佈後,美元指數應聲下跌0.3%,從高點跌至98附近,結束先前漲勢,反映出市場對央行獨立性受損的負面定價。

貨幣政策與財政政策的協同失衡進一步加劇了信用風險。 2025年聯準會降息週期與財政擴張形成「政策衝突」:一邊是聯邦政府2025財年新增1.8兆美元赤字,一邊是央行降息刺激需求,這種組合導致市場對通膨反彈的擔憂升溫。截至2025年9月,美國5年期通膨互換利率升至2.6%,較6月上升0.3個百分點,雖未脫離合理區間,但已顯現預期抬頭跡象。高盛指出,這種「財政擴張+貨幣寬鬆」的組合與1970年代的「滯脹週期」存在相似性,可能導緻美元信用的長期受損。

儘管聯準會主席鮑威爾多次強調「堅定維護獨立性」,且現行法律賦予聯準會人事與決策的自主空間,但政治幹預的影響已顯現。聯準會9月點陣圖顯示,19位官員中9位認為2025年應累計降息75個基點,1位主張降息150個基點,中位數預期指向年底前再降息50個基點。

圖源:聯準會

而利率期貨市場數據顯示,投資人預計2025年底前降息幅度將與官方預期基本一致,但對「政治施壓下寬鬆節奏加快」的擔憂持續發酵,這種預期正在逐步壓制美元的利差優勢。

地緣政治風險

地緣政治因素已從「次要變數」升級為影響美元走勢的「主要變數」,美國將關稅作為政策工具的做法、中美戰略競爭的持續,以及局部衝突的外溢效應,正在透過貿易管道與信心管道衝擊美元。

關稅政策的反覆與升級對美元形成直接壓制。自2025年以來,美國先後對巴西輸美產品加徵40%從價關稅、對歐盟加徵15%的汽車零件關稅,還推出所謂「二級關稅」——對與俄羅斯有能源貿易的國家徵收15%的間接關稅。世界貿易組織與國際貨幣基金組織聯合數據顯示,美國加權平均關稅稅率已從2019年的1.6%飆升至2025年7月的20.1%,創1933年以來的最高水平,甚至超過20世紀30年代大蕭條時期的關稅水平。

這種「關稅武器化」推高了美國本土通膨——耶魯大學預算實驗室測算顯示,關稅導致總體物價短期上升約1.7%,戶均當年實際收入損失約2300美元,並且還引發貿易夥伴的報復性措施,2025年上半年美國出口同比下降2.1%,進一步擴大經常賬戶赤字。

圖源:The Budget Lab at Yale

中美策略競爭的深化加劇了美元的不確定性。2025年中美在半導體、新能源等領域的技術競爭持續升級,美國擴大對華晶片出口限制,中國則推動稀土、動力電池等關鍵資源的出口管控。這種「脫鉤」趨勢導致全球供應鏈重構,美國企業的生產成本上升,且中國持有的美國國債規模持續縮減:從2020年的1.2萬億美元降至2025年7月的7307億美元,減少39%,創下2008年12月以來的最低水平,已退居美國第三大債主位置,直接削弱了美國。

局部衝突的外溢效應也在改變美元的避險屬性。烏克蘭衝突持續至今,美國對烏援助累計超750億美元,佔GDP的0.25%,但能源貿易格局的變化悄悄削弱美元需求:2025年上半年歐盟LNG進口總量同比增長25%,其中僅14%來自俄羅斯,55%來自美國,歐洲對美天然氣依賴度不降反升,不過這種需求的同步增長。

另外值得關注的是中東局勢的緊張,2025年第三季霍爾木茲海峽原油運輸受阻風險上升,美國若直接介入可能導致軍費開支進一步增加,加劇財政壓力,同時引發投資人對「美元資產安全性」的質疑——2025年4月美股標普500指數下跌期間,美元指數同步下跌,打破了「美國市場風險下跌、美元的經濟風險下跌、對美元的經濟性下跌。

圖源:TradingView

結語

美元目前仍是全球金融體系核心,其背後支撐包括無可取代的市場深度、流動性以及廣泛的國際信任。但其長期結構性支持正逐漸減弱。財政壓力、外部依賴、地緣政治緊張以及政治幹預風險共同作用,使美元在未來幾年可能呈現漸進性貶值趨勢。

從時間維度來看,預計未來3-5年,美元將逐步承壓貶值。這並不意味著美元會迅速失去全球儲備貨幣地位,在這過程中可能伴隨全球貨幣體系的緩慢重構——從「美元主導」向「多貨幣並存」演進,但將不會出現單一貨幣替代美元的場景。

對此,投資者或應考慮美元在國際投資組合中的相對吸引力可能下降。對沖美元敞口的回報以及對外投資的貨幣對沖策略,在未來資產配置中可能扮演更重要的角色。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊