股價腰斬後,這隻股票估值已到低點?

![]() FoolBull

FoolBull

2025年10月10日 08:49 GMT

當Sezzle的股價在2025年7月初觸及182.16美元的峰值時,這家「先買後付」(BNPL)領域公司表現出快速增長——從年初的45美元上漲至階段性高點,漲幅約300%,成為金融科技板塊表現突出的標的之一。然而,僅三個月後,股價較財報前下跌41%,較高峰幾乎腰斬,為狂熱的市場澆了一盆冷水。

圖源:TradingView

在這場劇烈的估值回檔背後,是成長邏輯的延續還是風險暴露的開始?在BNPL 賽道中,投資人需進一步釐清Sezzle 的核心成長邏輯及潛在風險因。

BNPL的成長紅利與信用風險

Sezzle的業務表現與BNPL產業發展密切相關。BNPL模式以「零首付、分期付」滿足消費者分期支付需求。根據預測,美國BNPL市場2025年規模預計達1,167億美元,其中中小企業市場成長超過35%;而全球BNPL平台市場在2025-2032年期間的複合年增長率將達22.5%,長期成長動能明確。

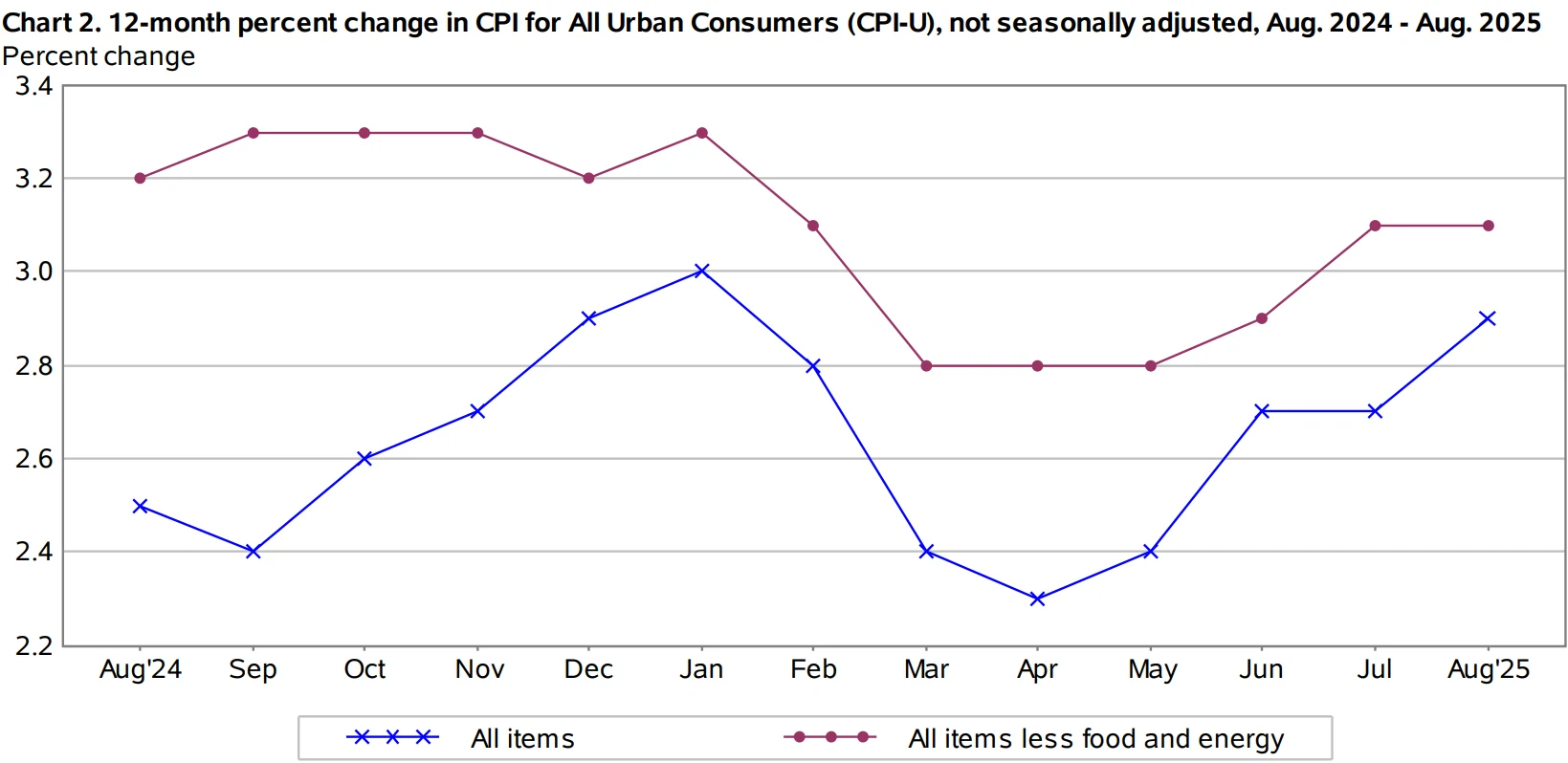

宏觀環境進一步推動產業需求成長。2025年8月美國核心CPI為3.1%,高盛預測年末核心CPI或降至2.8%,但通膨粘性仍存;居民實際可支配收入增長承壓,2025年5月曾同比下降0.4%,8月雖微增0.1%但增速

圖源:美國勞工統計局

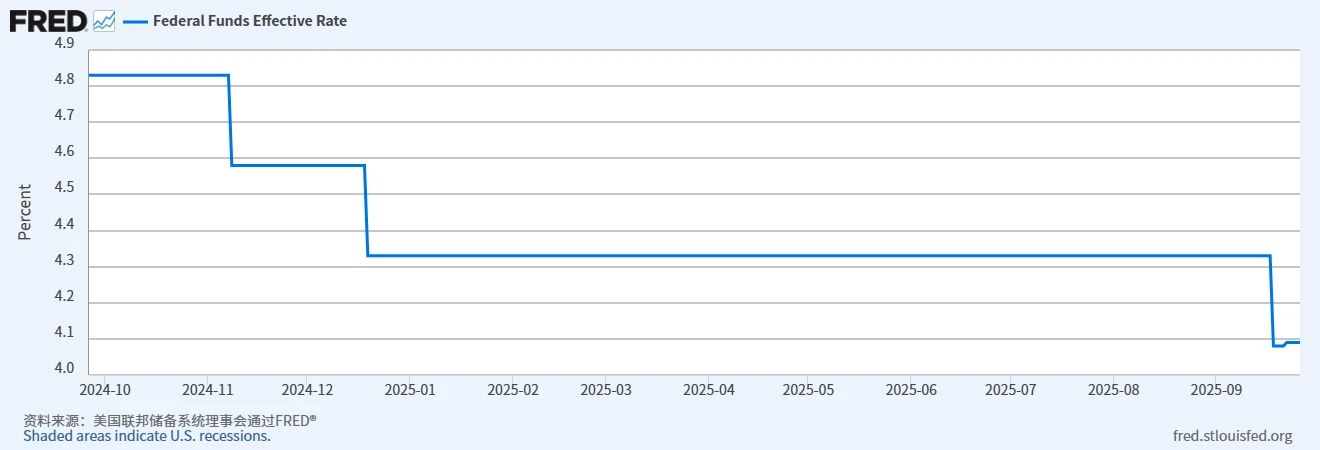

需要注意的是,產業快速擴張的同時,風險隱憂也在顯現。Lending Tree調查顯示,約41%的BNPL用戶存在逾期紀錄,較去年的34%年增7個百分點,信用風險持續暴露。政策層面,聯準會在2025年9月降息至4.00%-4.25%,一定程度降低了BNPL平台的融資成本,但監管壓力同步升溫-歐盟正推進統一監管框架,美國多州也在醞釀合規要求,可能對產業現有營運模式形成約束。

圖源:FRED

Sezzle的成長機制

Sezzle的成長動力源自於其產品設計與市場定位的高度契合。本公司透過便利的商家進駐流程,並與Shopify等電商平台深度整合,實現了低成本的客戶獲取。在2021年產業成長高峰期,約90%的客戶諮詢來自自然流量,顯示初始成長幾乎完全依賴有機需求。商家接入Sezzle後,其業務價值顯著提升:平均訂單價值提高至57%,同時退貨率明顯下降,進一步鞏固了平台的競爭優勢。

同時,會員體系逐漸成為Sezzle成長的重要支撐。到2025年第一季,公司付費會員規模已達48萬人。透過推出「超級會員」等訂閱服務(月費區間12.99-17.99美元),以及與WebBank合作推出的OnDemand按需支付產品,會員訂閱收入佔比持續提升。僅會員業務每月就貢獻了超過623萬美元的訂閱收入,而會員用戶的交易頻率顯著高於普通用戶,使其成為交易成長的核心驅動力。

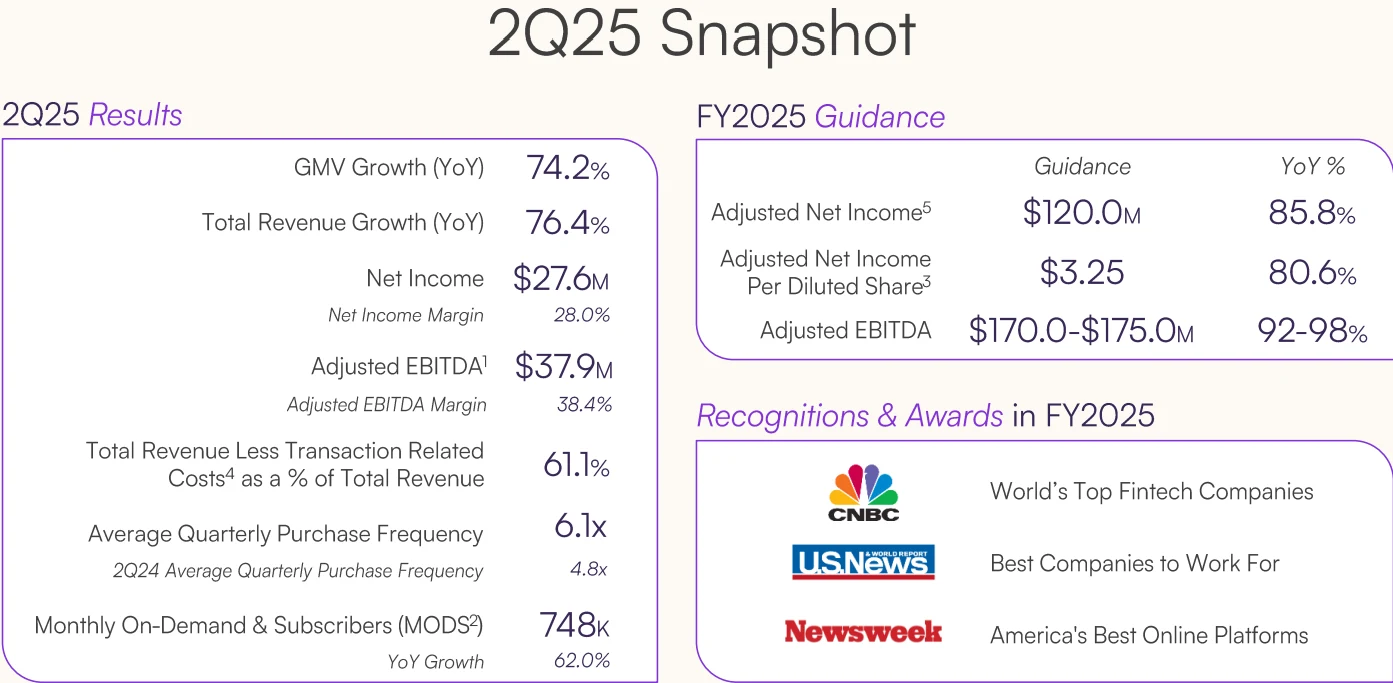

財務數據進一步體現了成長的持續性。2025年上半年,公司總營收達2.04億美元,其中第一季營收為1.05億美元,年比大幅成長123%,遠超市場預期;第二季營收為0.99億美元,年增76.35%。毛利率維持在約65%,營業利益率穩定在35%,在BNPL產業表現穩健。

圖源:Sezzle

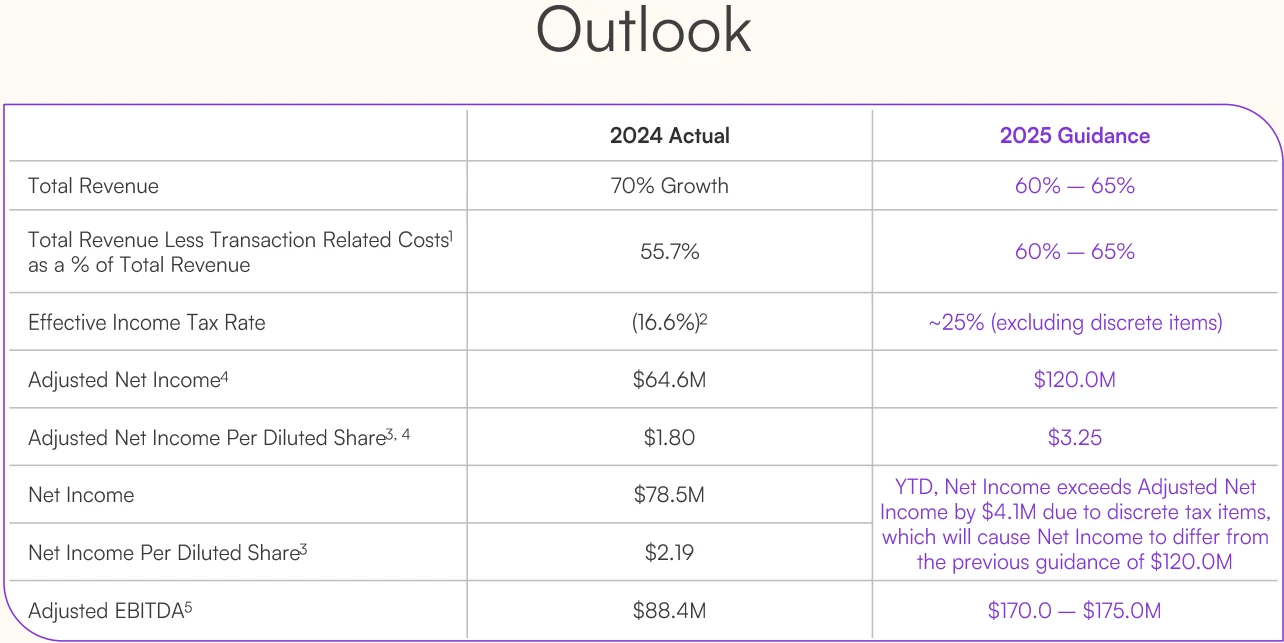

結合產品迭代與付費用戶的穩健成長,管理階層已將2025年全年營收成長指引上調至60%-65%,中點成長率達62.5%,顯示出明確的成長動能與永續性。

圖源: Sezzle

估值分析

股價的劇烈波動本質上是市場對Sezzle估值邏輯的重構。在暴跌之前,市場給予其5.5倍的前瞻銷售倍數(基於2025年預期收入),較BNPL行業均值(約3.37倍)溢價63%,這種估值溢價源於對其高增長的預期——2025年管理層給出60%-65%的全年收入增長指引,遠超行業行業公司Affirm、PayPal等。

但若從獲利視角審視,其估值則呈現另一番景象。截至2025年10月8日,Sezzle市盈率(TTM)為27.8倍,遠低於Affirm( 516.4倍TTM市盈率)。不過與傳統金融科技公司比較時有數據偏差-同期PayPal本益比(TTM)約16.22倍、BreadFinancial約9.56倍,Sezzle的本益比略高於二者,但其對應的營收增速高於PayPal、BreadFinancial,仍具備成長溢價優勢。

這種估值分化背後,是市場對其「高成長+獲利性」組合的認可,畢竟在BNPL產業,能同時實現營收70%+成長與淨利為正的玩家寥寥無幾。

但InvestingPro的公允價值模型卻給了相反判斷。該平台在2025年7月4日將Sezzle標記為“嚴重高估”,認為其股價已透支未來3年的完美增長預期(假設年均增速維持60%以上,且無信用風險衝擊),隨後兩個月內股價累計下跌51%,一定程度驗證了這一判斷。

核心分歧在於風險定價——市場是否充分考慮了BNPL產業共通性的信用惡化、競爭加劇等潛在隱患。當2025年Q2財報顯示“營收增速76.35%雖高,但環比Q1的123%顯著放緩”,增長預期邊際減弱時,估值系統便麵臨重構壓力。

信用、內部減持與競爭壓力

Sezzle股價近期回檔反映了多重風險因子的集中暴露,而非單純市場情緒波動。做空機構BlueOrcaCapital在2024年底發布的報告指出,其商業模式有顯著風險:公司透過資產支持證券(ABS)等工具以12.65%的高利率融資,再貸給信用評分較低、難以取得傳統信用卡的次級客戶。這種高成本融資與高風險資產的組合被認為有潛在危機,報告發布後股價曾單日下跌18%。

財務數據進一步驗證了風險加劇。2025年第二季度,Sezzle信貸損失準備金年增130%,達到6,200萬美元,而同期貸款餘額僅增加6%(約4.8億美元),意味著每1美元新增貸款對應的風險準備金增加117%,信用風險敞口持續擴大。同時,公司收入中52%來自交易佣金及商家服務費等與貸款規模掛鉤的業務。在用戶逾期率較去年同期上升7個百分點的情況下,這部分收入面臨下行壓力,若為控制風險收縮放貸,核心收入可能同步下降。

圖源:Sezzle

內部減持行為進一步加劇市場擔憂。2024年,公司內部人士累計拋售約2,100萬美元股票,其中CFO拋售佔比超過40%;2025年第二季財報前後,董事、總裁及現任CFO又合計出售160萬美元股票,均為非限制性股票解禁後立即拋售,市場解讀為對短期前景的謹慎訊號。此外,CEO Charlie Youakim將其30%持股質押用於保證金貸款,占公司總股本8.5%。儘管尚未觸及平倉線,但若股價較質押時下跌超過40%,可能引發被動平倉,進一步增加股價波動風險。

競爭與監理壓力同樣值得關注。在中小企業市場,PayPal依托3.8億活躍用戶和「零手續費接入」策略加速滲透,2025年上半年中小企業商家數量年增52%,對Sezzle的市場空間形成壓力。高端市場主要由Affirm與亞馬遜獨家合作覆蓋,2025年高階客群交易佔比超過60%。此外,Sezzle已在2025年與Lamps Plus、Bellacor等12家商家終止合作,這些商家轉向Affirm或PayPal,反映出Sezzle在商家分成比例和技術對接效率上的競爭力不足。

監管方面,美國消費者金融保護局(CFPB)於2025年9月發布《BNPL信用報告指引(徵求意見稿)》,計畫將BNPL分期交易納入個人信用報告。若2026年正式實施,Sezzle的目標客群(信用評分低於620)違約成本將增加,違約率可能進一步上升5-8個百分點。

華爾街視角

華爾街分析師對Sezzle的看法呈現明顯分化,這種分歧為判斷其合理估值提供了重要參考。截至2025年10月,近三個月內有4家機構發布評級,其中2家維持「買入」,2家給予「持有」,整體評級中樞較Q2略有回落,但仍以積極態度為主。其中,Northland Securities分析師Michael Grondahl維持對SEZL股票的看漲立場,並給予「買進」評等和150美元的目標價。

有分析則指出,Sezzle的競爭優勢更依賴「中小型商家快速存取」的執行效率,而非技術壁壘或用戶黏性等結構性護城河,在PayPal加碼中小企業補貼、CFPB監管收緊的背景下,業績容錯空間已大幅縮小,短期或可採取「觀望」策略,待信用風險數據明確後再佈局。

從估價錨點來看,目前股價(截至10月15日約82美元)與分析師平均目標價110.25美元仍有34.45 %的潛在上漲空間。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊