美股遭遇“黑色星期五”,4月股市暴跌場景會重現嗎?

![]() FoolBull

FoolBull

2025年10月11日 02:27 GMT

美東時間10月10日,美國股市遭遇了突如其來的暴跌。美股三大指數高開後盤中突發直線跳水,午後跌幅持續擴大,最後均錄得4月以來最大單日跌幅。

截至收盤,道瓊工業指數下跌878.82點,跌幅1.90%,報45479.60點;標準普爾500指數下跌182.60點,跌幅2.71%,報6552.51點;納斯達克綜合指數跌幅最為顯著,單點下跌20.2006。

圖源:TradingView

這場暴跌使自春季以來的持續上漲行情蒙上陰影,也讓華爾街交易員們回想起4月初市場動盪的日子。

暴跌原因

白宮威脅對中國大幅加徵關稅,成為引發市場恐慌的導火線。

當地時間10月10日,美國總統川普當地時間週五在社群媒體上發表強硬言論,並威脅要對中國商品徵收「大規模增加的關稅」。前一日,中國商務部、海關總署等部門發布了一系列關於稀土相關物項的出口管制措施。其發布的公告顯示,境外組織和個人在向中國以外的其他國家和地區出口特定稀土相關物項前,必須獲得中國商務部頒發的兩用物項出口許可證件。

消息傳出後,華爾街交易員迅速按下拋售鍵,對貿易戰升級的擔憂瞬間壓倒了市場先前的樂觀情緒。

美國政府「停擺」事件升級也加劇了市場緊張。隨著美國政府「停擺」進入第10天,川普政府已開始對聯邦員工實施大規模的永久性裁員。這一舉動打破了美國現代史上政府「關門」期間的慣例。此外,兩黨在臨時撥款法案上的分歧持續發酵,參議院第七次表決相關草案仍以失敗告終,短期內結束停擺的可能性渺茫。

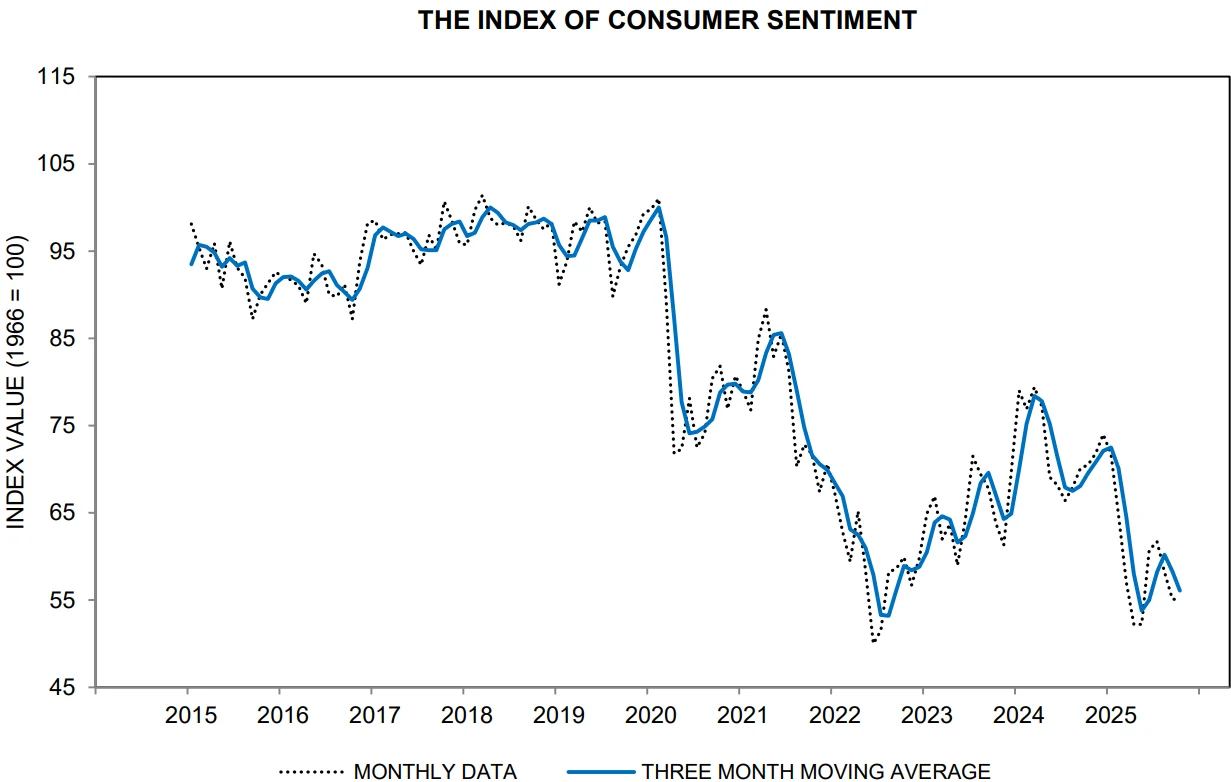

宏觀數據方面,美國10月密西根大學消費者信心指數初值為55,為5月以來最低。

圖源:University of Michigan

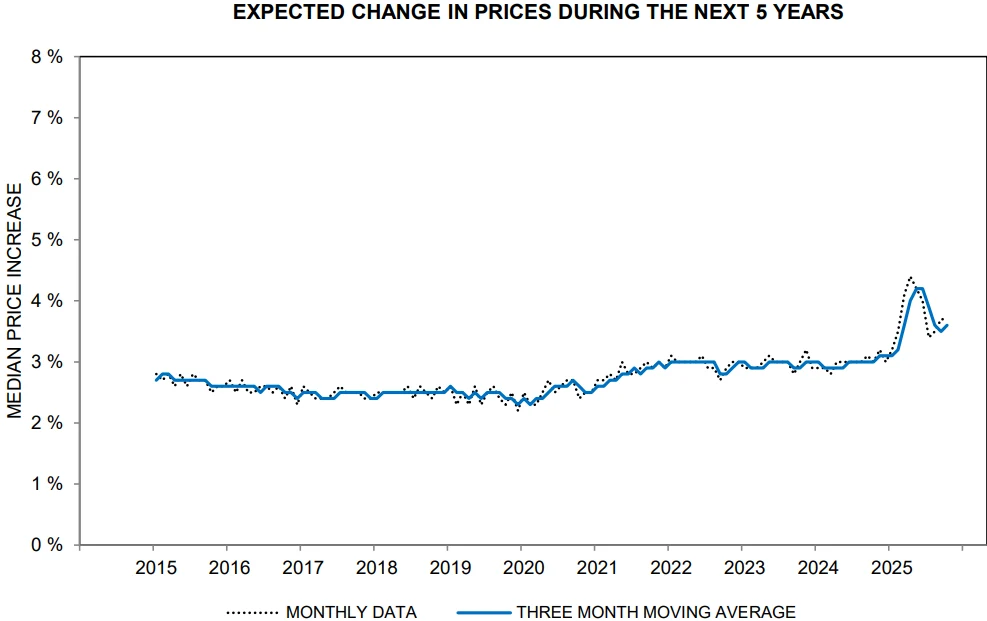

消費者預計明年物價將以4.6%的年率上漲,未來5到10年將以3.7%的年率上漲。約63%的受訪者表示,他們預計明年失業率將上升,超過三分之二的人預計明年通膨將超過他們的收入成長。

圖源:University of Michigan

從市場技術面來看,此次調整也是長期上漲後的必然回檔。自4月低點以來,美股持續走強,標普500指數連續五個月上漲,且截至10月9日已連續100個交易日未出現單日漲跌幅超過2%的情況。持續上漲累積了大量獲利盤,據測算,標普500指數從4月低點至10月高點累計漲幅超28%,科技七巨頭漲幅普遍超過40%,在稀土關稅威脅、政府停擺等多重利空觸發下,獲利盤集中出貨進一步放大了跌幅。

圖源:TradingView

波動率回升

從內部結構來看,此次下跌呈現「成長股領跌、價值股相對抗跌」的特徵。除科技與晶片板塊外,對稀土供應鏈敏感的航空航太、電動車板塊跌幅居前,反映出市場對稀土管制衝擊的直接擔憂;而防禦屬性較強的公用事業板塊跌幅不足1%,顯示資金向低風險領域轉移。

波動率指標出現顯著回升但仍處溫和區間。標普500波動性指數(VIX)當日暴漲31.83%,報21.65,為兩個多月以來首次突破21,但其水準仍遠低於歷史極端時期-2008年金融危機期間VIX曾突破89,2020年新冠疫情初期升至85以上,2025年觸及4月關稅事件時也曾觸及50月。

圖源:TradingView

芝商所全球市場公司衍生性商品市場情報主管MandyXu指出,21的VIX水準「並不值得擔憂」,屬於新聞推動下的正常價格重定價,市場並未陷入恐慌。

同時,衍生性商品市場數據顯示,此次調整過程相對有序。野村控股全球股票衍生性商品董事總經理Alex Kosoglyadov表示,未觀察到客戶急於買入保護性頭寸,期權市場多空頭寸保持相對均衡,做市商頭寸較2025年4月或2024年8月的拋售期更為平衡,應對波動率上升的準備充分。此現象與先前市場持續波動中機構風險敞口控制較好直接相關,避免了拋售的連鎖反應。

跨市場連動方面,風險資產的下跌並未引發全面的流動性危機。美國10年期公債殖利率當日下跌2個基點至4.19 %,顯示資金湧入安全資產;黃金價格上漲0.91 %至每盎司4017美元,而美元指數下跌0.56%,反映出市場避險情緒主要集中在股市內部,未出現類似2008年的全面流動性緊縮。

圖源:TradingView

樂觀與謹慎的預測

對於美股後市,市場觀點出現分歧。

高盛全球銀行與市場聯席主管Ashok Varadhan認為,目前多頭市場「品質相當高」,美國股市仍是最佳投資選擇。他指出,4月關稅事件後,美股波動率維持低位,顯示市場對利空因素的吸收能力較強,且支撐上漲的核心邏輯-聯準會未來降息、「大而美」法案財政利好、人工智慧崛起等並未改變。

高盛首席全球股票策略師彼得·奧本海默進一步從估值角度解釋稱,儘管當前市場存在估值攀升、少數股票領跑等與泡沫時期相似的特徵,但關鍵差異在於科技巨頭具備真實盈利支撐。數據顯示,標普500指數當前市盈率約23倍,雖高於18.7倍的十年平均水平,但低於2000年互聯網泡沫時期的25倍;科技板塊市盈率30倍,遠低於當時48倍的峰值,且蘋果、微軟等龍頭企業淨利潤率均維持在20%以上,並非當年無盈利模式的初創公司可比。

然而,美國《華爾街日報》指出,標普500指數市銷率已達3.23倍,創下歷史新高,意味著投資人為每1美元營收支付的成本空前高昂。Morningstar數據顯示,蘋果、微軟等七巨頭市值已佔標普500總市值的34%,10家最大企業市值佔近四成,遠高於網路泡棉時期的23%,這種集中度意味著單一板塊調整可能引發指數大幅波動。

政策層面的擔憂也被重點提及。摩根士丹利指出,稀土管制與關稅威脅形成的「供應鏈-貿易」雙重風險,可能對企業獲利造成持續衝擊,而聯準會內部對中性利率的分歧可能導致政策誤判,進一步放大市場波動。

此外,「大而美」法案的負面影響開始顯現,該法案雖被高盛視為財政利好,但美國國會預算辦公室評估顯示,其將導致1000萬人失去醫療保險,十年內削減1萬億美元醫療支出,且可能加劇財政赤字,前財長拉里·薩默斯警告稱這可能引發“赤字增加、利率上升、增長放緩”的惡性循環。

圖源:美國國會預算辦公室

結語

美股市場的這場暴跌來得突然且猛烈。VIX恐慌指數大幅飆漲超31%,充分反映了市場情緒的轉變。隨著標準普爾500指數屢刷新高,估值接近網路泡沫時期的水平,關於美股泡沫的警告也層出不窮。

在美股自4月以來持續走強,累積了大量獲利盤後,這次暴跌再次提醒投資人:股市的狂歡總會伴隨不時襲來的寒意。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊