波音公司:商用飛機產量回升,國防業務穩健支撐成長

![]() FoolBull

FoolBull

2025年10月12日 06:15 GMT

波音公司是一家全球航空航太和國防公司,致力於設計、製造和維護商用飛機、軍用飛機、衛星及相關係統。其業務分為三個核心部門:商用飛機(客機和貨機)、國防、太空與安全(軍用噴射戰鬥機、教練機和無人機)以及全球服務(維修、備件和飛行員訓練)。

近期,波音公司高度重視提升生產線的可靠性、改善產品品質以及重建客戶和監管機構的信任。業務成功的關鍵領域包括保持與其他航空航太公司(尤其是空中巴士和洛克希德馬丁)的競爭力、通過嚴格的安全和環境標準、管理複雜的全球供應鏈以及解決勞工和監管挑戰。訂單成長和交付動能被視為復甦的關鍵標誌,現金流和積壓訂單的進度也被視為復甦的關鍵標誌。

季度亮點:財務和營運回顧

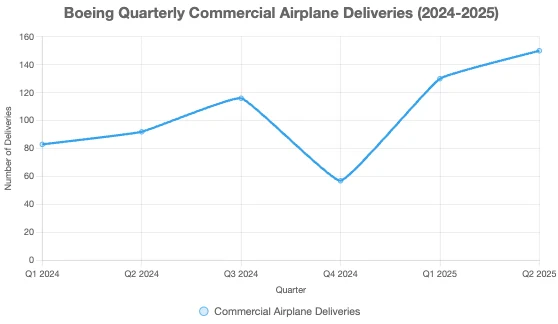

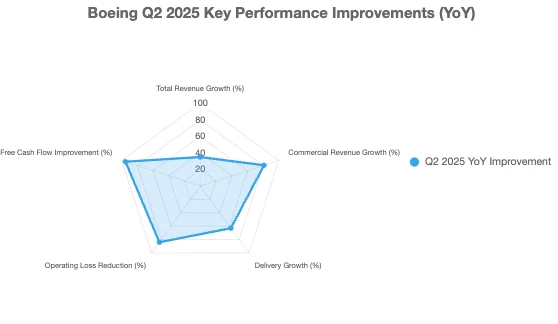

波音公司在2025年第二季交付了150架商用飛機,年增63%。交付量的成長得益於多個產品類型的成長,包括104架737窄體噴射機、24架787寬體飛機,以及767和777系列飛機共22架的交付。商用飛機部門營收成長81%,達到109億美元,該部門獲得455份淨訂單,其中包括與卡達航空簽訂的787和777-9以及英國航空簽訂的787-10的重要新訂單。

國防、航太與安全部門營收成長10%,達66億美元。本季的主要項目活動包括美國空軍訂購T-7A「紅鷹」教練機,以及MQ-25「魟魚」無人加油機的持續進展。該業務的利潤率已轉回正值,從2024年第二季的虧損(15.2%)轉為2025年第二季的獲利1.7%。

波音的國防業務有多重要?

從歷史上看,商用飛機銷售一直是波音公司最大收入來源。但近年來,一系列品質控制失誤和生產挫折——尤其是737 MAX危機——對波音的商用業務造成了沉重打擊。因此,波音的國防、航太和安全(BDS)部門在2024年成為整體收入結構的最大貢獻者。

下表顯示了自2017 年以來BDS 部門如何成為波音收入結構中更重要的組成部分。

2025年第二季度,BDS部門創造了66億美元的收入,佔波音公司季度總收入的近30%。然而,隨著波音公司加大其最受歡迎的737 MAX和787夢幻飛機的產量,商用飛機銷售額佔第二季總收入的48%。

假設波音公司繼續在穩定其商用飛機生產方面取得進展,未來的收入結構應該會開始更像2017 年和2018 年,當時其商用業務承擔了大部分負荷。

儘管如此,北斗系統(BDS)一直是穩定的貢獻者,並且在今年取得了一些重大勝利。今年3月,美國空軍選擇波音公司為其下一代戰鬥機F-47建造。幾週前,美國太空部隊授予波音公司一份價值28億美元的合同,用於開發兩顆用於天基核指揮、控制和通訊的衛星。

波音公司正在擴大位於聖路易斯的工廠,以支持F-47的生產。由於合約在3月剛簽署,機械師罷工不太可能對F-47項目產生影響。

罷工風波

去年9月,波音公司西雅圖地區工廠的3.3萬名IAM工會成員舉行罷工,導致737 MAX和777的生產陷入停頓。根據安德森經濟集團估計,這場持續53天的機械師罷工給波音及其股東造成了至少55億美元的利潤損失。

這次罷工來得可謂不是時候。波音公司當時仍未從今年稍早阿拉斯加航空一架737 MAX客機的機身面板安裝不當導致爆炸的事故中恢復過來。鑑於波音公司737 MAX客機的品質控制歷史問題,該公司可能因2018年和2019年的兩起致命墜機事故而面臨刑事起訴。

如今,波音的處境更加有利。 5月底,美國司法部與波音達成了一項不起訴協議。同時,波音正在加大商用飛機的產量。第二季度,商用飛機的交付量較去年同期飆升63%。同時,波音的資產負債表也日趨健康,管理階層預計公司將在今年第四季實現正的自由現金流。

這或許就是為什麼波音執行長凱利·奧特伯格在公司第二季財報電話會議上談到罷工問題時,似乎並不太擔心。他很快指出,「這次罷工的規模比去年秋天要小得多。」「我不會太擔心這次襲擊的影響,」奧特伯格告訴分析師。 “我們會設法解決這個問題。”

如果說投資人不必過度擔心這次罷工影響的一個原因,那就是波音商用飛機產量的反彈。截至2025年上半年,商用飛機交付量年增60%。商用飛機收入佔波音上半年總收入的45%,而BDS業務佔31%。

如果波音公司能夠持續提高商用飛機的產量,應該有助於緩解聖路易斯機械師罷工帶來的負面影響。根據新安排,波音將重新獲得為部分737 MAX和787飛機頒發適航證書的能力,FAA和波音將每週輪流負責。這與FAA在每架飛機交付前直接監管的現行體系相比,是一個重大轉變。

鑑於737 MAX的種種問題,包括2018年和2019年的兩起致命墜機事故,以及2024年1月阿拉斯加航空一架航班客艙門爆裂事件,美國聯邦航空管理局(FAA)多年來加強了監管,此次監管改革由此出台。然而,FAA仍維持了阿拉斯加航空事故後實施的每月38架飛機的生產上限。部分認證機構的恢復表明,監管機構對波音的安全規程和品質控制措施的信心日益增強。

波音公司恢復部分自我認證職責的能力,可以簡化交付流程,並減少限制生產產出的瓶頸。這家航空製造商一直在努力重建與監管機構和客戶的信任,同時管理大量積壓訂單,這些訂單來自那些希望在疫情後復甦時期擴大或更新機隊的航空公司。

業務穩定性

波音公司在本季度交付了最多的商用飛機(150 架),並在上半年交付了最多的商用飛機(280 架),這是自2018 年以來最多的。這就是為什麼「穩定」成為執行長凱利·奧特伯格在第二季財報電話會議上評論中的一個常見主題——儘管他並沒有說生產已經完全穩定下來。

這次的重頭戲是波音最暢銷的下一代飛機737 MAX。第二季度,波音公司實現了每月生產38架的目標,「現在我們專注於保持這一產量的穩定性,」奧特伯格說。如果737 MAX的月產量穩定在38架,波音公司計劃向美國聯邦航空管理局(FAA)申請批准,將每月產量提高到42架。

另一個積極的進展是:787夢幻飛機的月產量已從5架增加到7架。波音產能的恢復與銷售量的大幅成長相呼應。波音第二季商用飛機業務收入飆漲81%,達109億美元。該公司第二季總營收成長35%,達到227億美元。

第二季的數據顯示波音公司在逐步恢復獲利方面取得了進展。根據美國通用會計準則(GAAP),波音公司報告其營運虧損為1.76 億美元,低於去年同期的11 億美元虧損。 2025 年上半年,波音公司的營運利潤轉為正值,達到2.85 億美元,較2024 年上半年的12 億美元虧損有了顯著改善。

波音第二季的自由現金流為負2億美元。不過,這比去年同期的負43億美元有所下降。 自由現金流是衡量獲利能力的指標,不包括股票薪資、存貨價值變動以及折舊和攤提等非現金項目。

管理層將自由現金流的改善部分歸因於本季777飛機的交付量高於平均水準。波音通常一個季度交付六到七架飛機。第二季度,波音交付了13架飛機,增加了7億美元的正自由現金流。

第三季的自由現金流可能會受到多項因素的影響,其中包括波音公司與司法部達成的不起訴協議中可能產生的7億美元一次性付款。然而,首席財務官布萊恩·韋斯特表示,只要波音公司能夠繼續提高飛機產量,並且“全球貿易環境保持良好”,第四季度自由現金流就有望轉正。

截至第二季度,波音公司的積壓訂單總額達6,190億美元,其中包括5,900多架飛機的訂單,這些飛機的製造將耗時七年多。

同時,波音和卡達航空宣布,卡達航空將購買多達210架波音寬體客機,白宮最初對這筆交易的估值為960億美元。該交易還包括購買另外50架787和777x飛機的選擇權。今年5月,英國航空母公司宣布訂購32架波音787-10飛機。

儘管波音公司過去幾年一直在努力從一系列自身造成的損失中恢復過來——其中大部分源於品質控制失誤和其他生產挑戰——但它仍然是主導全球商用飛機市場的兩家公司之一。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊