為什麼高通值得投資人再次關注?

![]() FoolBull

FoolBull

2025年10月12日 03:07 GMT

人工智慧產業正在改變。晶片製造商英偉達無疑是人工智慧時代的最大受益者。其處理器是全球大多數人工智慧運算平台的核心,人工智慧相關產品目前佔據了英偉達銷售額的絕大部分。正因如此,該公司股價在過去五年中上漲了超過1,200%,與公司營收成長同步。

不過,未來五年可能不會像過去五年那樣。人工智慧產業正走向成熟,英偉達的競爭對手也是如此。事實上,即使是人工智慧資料中心營運商,現在也在尋找針對其獨特需求的精準解決方案。除了英偉達之外,其他公司也將從這項持續的變革中受益。

在此背景下,不僅是英偉達,事實上作為英偉達下游供應鏈中的重要一環,高通和英偉達的業務和資本市場發展也呈現正相關關係。

談到高通,迄今為止,包括OpenAI 的ChatGPT 或谷歌的Gemini 等平台所做的幾乎所有生成式人工智慧工作都是在雲端遠端處理的——大多數電腦和行動裝置都無法承受如此高耗能、高強度的運算負荷。蘋果最新iPhone 和微軟的部分Surface 筆記型電腦是專門設計的例外,它們內建了功能強大但價格不菲的處理器。

然而,就像科技領域的其他大多數事物一樣,時間會降低支援AI的行動處理器的成本。不過,為非iPhone用戶提供這些處理器的不會是蘋果。高通往那些尋求以經濟實惠的方式為消費者提供AI功能的消費科技公司提供晶片。

事實上,這已經在發生。高通於2023 年10 月推出的驍龍® 8 Gen 3 晶片組是「首個以生成式人工智慧為設計理念的行動平台」。一年後,甚至在利用這種生成式人工智慧能力的軟體真正準備好投入日常使用之前,多家智慧型手機製造商就已經在採用這款強大的處理器。值得注意的是,微軟已選擇在其多款支援人工智慧的商務筆記型電腦中使用高通最新的驍龍處理器。

雖然目前這還不是一個主流市場,但逐漸成為主流。高通已經擁有一款成熟的產品,並已在該領域處於領先地位。在日益壯大的行動/板載AI處理器市場中,高通的高效能行動處理器可望在規模龐大的中階市場中佔據重要地位。

擺脫智慧型手機的束縛,實現業務多元化

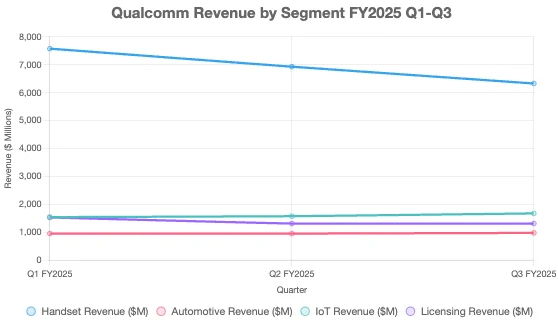

高通2025財年第三季的營收和利潤均超出分析師預期,部分原因在於其核心智慧型手機相關業務以外的強勁成長。該公司的晶片為全球相當一部分智慧型手機提供支持,但其他收入來源的成長速度要快得多。

智慧型手機相關營收年增7%,達63億美元。同時,汽車相關收入飆漲21%,達到9.84億美元,物聯網相關收入躍升24%,達到17億美元。該公司的下一代擴增實境平台近期亮相,為Meta Platforms (META 2.16%)的AI智慧眼鏡提供支持,使一個擁有10億個參數的AI模型能夠在本地運行。

高通也在進軍PC產業。預計到2026年底,所有主流PC OEM廠商將有超過100款機種搭載該公司的驍龍X平台。

技術授權業務營收為13.2億美元,年增4%。高通各業務部門的成長推動其第三季調整後每股收益較去年同期成長19%。

儘管高通發布了強勁的第三季財報,營收成長優於預期,但其股價在周三盤後交易中下跌了約5%。高通股價今年迄今表現落後,截至第三季財報發佈時,年初至今僅上漲了4%。

高通除了將其晶片應用於個人電腦和擴增實境設備之外,還在進軍人工智慧基礎設施市場。高通提供伺服器CPU以及人工智慧推理晶片,並於今年6月宣布收購Alphawave Semi。 Alphawave專注於高速有線連接產品,隨著人工智慧基礎設施需求的激增,這將有助於充實高通的資料中心產品組合。

高通是行動創新領域的產業領導者,以其在驍龍晶片組平台和5G技術等無線技術開發方面的先鋒地位而聞名。公司主要透過兩個部門運作:高通CDMA技術部門(QCT),負責開發包括行動半導體在內的積體電路(IC)產品;以及高通技術授權部門(QTL),負責授權無線通訊領域至關重要的智慧財產權。

近年來,高通致力於拓展行動裝置以外的業務,以增強其在汽車和物聯網領域的優勢。這些措施是公司成功的關鍵因素,使其能夠實現收入來源多元化,並減少對智慧型手機相關收入的依賴。這種策略多元化與其使命相契合,即在保持連接領域領先地位的同時,開拓蓬勃發展的智慧汽車和連網設備市場。

在最近的財季中,高通在多個指標上都取得了突出的成長。

高通CDMA技術部門(QCT)佔高通營收的很大一部分,得益於手機、汽車和物聯網細分市場的強勁表現,其營收飆升至100.8億美元。光是在手機領域,QCT營收就年增13%,達到75.7億美元,凸顯了其驍龍平台的持續成功。同時,由於驍龍數位底盤的普及,QCT的汽車業務營收大幅成長61%,達到9.61億美元。

高通的技術許可(QTL)部門營收為15.4億美元,年增5%。儘管增幅不大,但由於其穩固的5G專利組合,授權部門仍是高通收入的關鍵貢獻者。

本季業績幾乎沒有一次性事件,清楚地展現了公司的有機成長。管理階層並未宣布任何重大的股利調整,但穩健的財務表現或許能支撐未來的股東回報。高通往股東返還了27億美元,其中包括支付9.42億美元的現金股息,以及透過回購1,100萬股股票獲得的18億美元。

再次嘗試

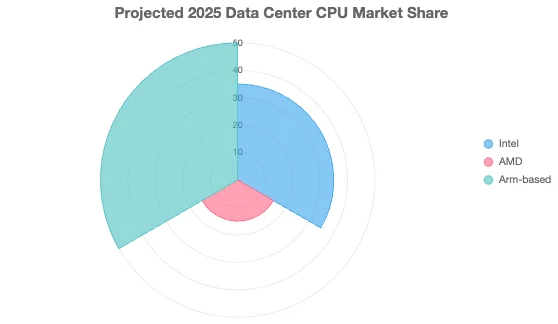

高通去年推出了首款基於Arm 架構的PC CPU,儘管由於相容性問題等原因,並未引起太大反響,但基於Arm 架構的PC 市場很可能將繼續存在。目前,高通似乎正尋求透過新晶片重新進入伺服器CPU 市場。

根據領英的一篇帖子,英特爾資深人士、至強伺服器處理器系列首席架構師Sailesh Kottapalli在英特爾工作近三十年後,即將加入高通。去年12月,高通在一則招募啟事中揭露,其資料中心團隊正在開發用於資料中心應用的伺服器產品。預計Kottapalli將領導這項工作。

雖然高通的PC晶片在運行某些類型的應用程式(尤其是遊戲)時存在問題,但它們提供了穩定的效能和效率。高通可以在此基礎上進軍資料中心市場。

2018 年,高通的Centriq 伺服器CPU 幾乎沒有成功的機會。 x86 背後有太多的慣性,軟體生態系統也以主流架構為中心。

得益於人工智慧,高通這次或許運氣更好。像微軟這樣的科技巨頭正投入巨資打造全新的人工智慧資料中心,有些甚至在設計自己的基於Arm 的CPU。軟體堆疊仍在不斷發展,隨著微軟、亞馬遜和其他公司開始支援基於Arm 的伺服器CPU,2025 年的發展勢頭將遠超2018 年。

雖然環境對高通來說更加有利,但該公司將面臨來自潛在客戶內部晶片設計工作以及其他進入該市場的公司的競爭。英偉達已經銷售基於Arm 架構的Grace 系列資料中心CPU,隨著Arm 的吸引力越來越大,其他公司也可能跟進。

如果高通重返伺服器CPU市場,英特爾和AMD將面臨更激烈的競爭,但兩家公司都擁有強大的產品陣容,難以被擊敗。英特爾去年憑藉強大的Granite Rapids晶片和注重效率的Sierra Forest晶片提升了競爭地位,今年它計劃在Clearwater Forest晶片上採用其尖端的英特爾18A製造工藝。

同時,AMD 於10 月正式推出了Turin 系列伺服器CPU,其核心數量高達192 個。此系列產品中還包括一款專為AI 加速器叢集主機節點CPU 而設計的CPU。 AMD 上一代伺服器CPU 大獲成功,該公司將在此基礎上繼續發展。

高通似乎正準備再次進軍伺服器CPU 市場。由於市場環境對基於Arm 的CPU 更加有利,這次的進展應該會比上次更好,但競爭也將異常激烈。

結語

高通將即將到來的第二季營收預期設定在103億美元至112億美元之間,調整後每股盈餘預期為2.70美元至2.90美元。調整後的預期反映了公司對多元化市場強勁需求的持續預期,儘管經濟格局變化和市場轉型也帶來了一些公認的風險。

投資者應關注高通持續進軍汽車和物聯網市場,因為這些領域預計將在未來成長中發揮關鍵作用。管理階層已設定目標,2029財年達到220億美元的非手機業務收入。隨著公司減少對手持設備的依賴,監控其進軍新興市場的策略性舉措對於其維持持續成長動能至關重要。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊