人工智慧能夠持續推進多頭步伐嗎?

![]() FoolBull

FoolBull

2025年10月12日 00:16 GMT

在1990 年代網路泡沫形成期間,股市存在著「非理性繁榮」。現如今,受人工智慧熱潮推動標準普爾500 指數昨天再創歷史新高。以目前的升值速度,類似於2000 年網路泡沫的人工智慧資產泡沫將孕育而生——這會發生麼?

如今經濟中有一些方面令人沮喪,例如貸款拖欠率上升、勞動力市場停滯、通膨率居高不下以及製造業持續低迷等等。然而,對於經濟週期中期的經濟放緩而言,這些情況並不罕見。從投資角度來看,我們必須綜合看待所有數據,這仍然能夠表明當前經濟狀況中令人鼓舞的方面多於令人沮喪的方面,因此,投資者應該對未來一年持樂觀態度。

我們的經濟成長率遠高於趨勢水平,企業獲利成長率達到兩位數,減稅和放鬆管制等財政刺激措施正在醞釀中,聯準會也在放鬆貨幣政策。無論你是否支持現任政府的政策,這些政策都構成了強大的推動力,應該能夠支撐未來一年的多頭市場。話雖如此,泡沫形成的跡象卻不斷。一旦泡沫形成,高頻經濟統計仍需要出現負變化率,且負變化率必須達到所有數據總體都指向經濟下滑的程度。今天的數字不是這樣嗎?一個重要原因是預計人工智慧資本支出將增加,到2026 年將超過4000 億美元。

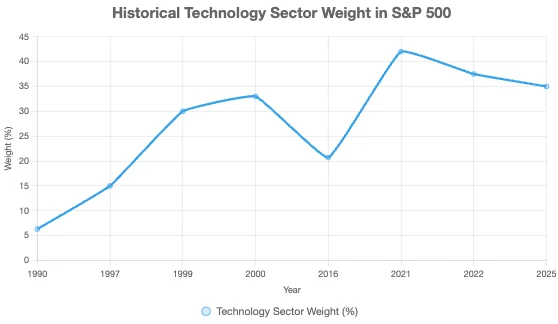

看跌者關注的是科技板塊目前佔標普500指數的35%,而網路泡沫高峰期這一比例為33%,但此後兩者的相似性有所減弱。集中度風險確實存在,但估值卻大相逕庭。雖然有些股票的本益比可能相似,但如今的利潤率幾乎翻了一番,這支撐了更高的本益比。

另一個令人擔憂的領域是,如今規模最大、最重要的人工智慧參與者之間正在進行的投資循環。在1990年代末,這種循環投資的形式是供應商融資,即一家公司貸款給另一家公司購買其硬件,然後向借款人提供服務。如今的不同之處在於,這些投資大多以現金而非債務進行。科技巨頭的自由現金流水準令人震驚,這正是其明年超過4,000億美元資本支出的動力。如果有人擔心投機狂熱,那也是針對那些為巨頭提供服務的中間商和小公司,但這些公司不會對大盤造成任何實質的拖累。

歸根究底,人工智慧投資週期的資本狀況遠勝於上世紀90年代末的網路投資週期。它也以更快的速度創造利潤,儘管未來幾年究竟能創造多少利潤來證明這些投資的價值,仍有一些合理的疑問。 2026年我並不擔心這個問題,但2027年及以後我一定會擔心。

除了令人矚目的利潤率(預計人工智慧將提升利潤率,並支持更高的本益比)之外,這個市場的另一個優勢使其比網路時代更便宜,那就是自由現金流。一家公司的自由現金流(FCF) 是從總現金流量減去資本支出。我們可以用一家公司產生的自由現金流除以其市值來計算其自由現金流收益率。如今,標準普爾500 指數中位數股票的自由現金流殖利率幾乎是2000 年的三倍。請注意,我說的是“中位數”而不是“平均值”,這是一個重要的區別。

這凸顯出,當我們將目光投向科技領域之外時,當今市場上仍有許多重要的價值主張。隨著經濟擴張的推進,我們應該會看到多頭市場持續擴大,產業領導者也將改變。增加對科技領域以外產業以及人工智慧投資主題的投資,是降低風險的審慎之舉,同時也能充分利用當今人工智慧投資應為整體經濟帶來的益處。

標普500的成長性

自2023 年初人工智慧熱潮興起以來,標準普爾500 指數的表現一直遠遠優於股息股票板塊。透過比較SPY 與嘉信理財美國股利股票ETF 在同一時期的表現可以看出這一點。

原因很簡單——Meta Platforms、NVIDIA和Palantir Technologies等領先的人工智慧股票大幅上漲。

績效優異的主要原因有兩個:一是人工智慧熱潮激發了市場對人工智慧未來獲利能力的極大樂觀情緒,促使投資者對領先的人工智慧公司給予高度評價;二是利率大幅上升、通膨持續居高不下、經濟不確定性增加以及川普總統提出的關稅政策,使得市場對股息股持謹慎態度。

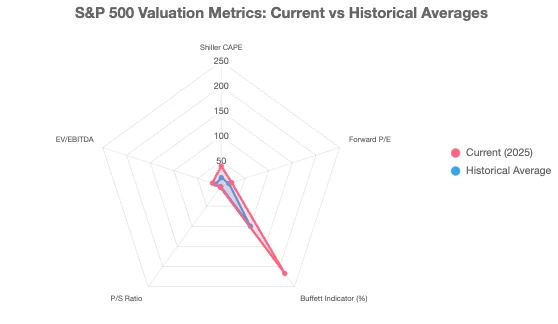

然而,許多宏觀指標表明,標普500指數目前估值過高。幾乎按照任何主要的市場估值指標來看,標準普爾500 指數目前看起來都被高估了,無論是席勒CAPE超過40(這是幾十年來的最高讀數之一),還是標準普爾500 指數預期市盈率約為23(遠高於長期標準),甚至其他指標,如巴菲特、市銷率模型或指標。所有這些指標都表明市場目前被嚴重高估。此外,儘管美國長期利率(IEF)相對於近期歷史仍處於高位,但市場估值仍達到這一水平,而通常情況下,長期利率上升意味著折現率被推高,從而壓低股票估值。

此外,正如我最近所詳述的那樣,越來越多的證據表明,人工智慧股票正面臨潛在泡沫。領先的投資者警告稱,儘管實際投資回報率遠未確定,但人工智慧股票仍在人工智慧基礎設施上投入數千億美元。此外,早期指標顯示,各公司在人工智慧專案的初始回報方面經驗參差不齊,甚至由於電力限制、技術壁壘以及需要繼續籌集和部署巨額資金,要支持領先的大型科技股實現其人工智慧使命所需的運算能力都將非常困難。

同時,聯準會降息是否會降低長期利率也遠未可知,因為通膨依然居高不下,而且儘管川普加徵了關稅,美國政府赤字也依然高企。這給債券市場(AGG)帶來了巨大壓力,因為美國政府持續發行巨額債券,導致債券市場供應失衡,從而推高長期利率。由於各國央行正從美元轉向黃金等替代資產(GLD ) ,這種動態情況進一步惡化。

牛市是否還會維持?

支撐多頭市場的最強支撐因素之一是預期聯準會將在未來幾個月繼續降息。聯準會近期的聲明和市場走勢表明,聯準會認為經濟中存在足夠的閒置產能或風險,值得考慮進一步放鬆政策。

較低的利率降低了未來收益的折現率,有助於證明目前估值過高是合理的。這也使得有槓桿或資本支出需求的公司能夠以更低的成本借款。較低的利率有助於刺激消費和房地產市場活動。如果聯準會能夠平穩過渡,且不引發通膨爆發或金融不穩定,這將為股市打開一個有利的窗口。

其次,即使投資人相信市場反彈能夠依靠獲利,市場也不會反彈。到目前為止,大型科技股和人工智慧應用公司的收入成長強勁,利潤率擴張,前瞻性指引也顯示投資需求持續成長。甲骨文近期在人工智慧合約的推動下飆升就是一個例子。

對於投資者而言,第三季獲利預期已被下調,而隨著「千禧財報季」於10月開啟,我們有望看到相當高的獲利預期和樂觀的前瞻性指引。這些報告應該有助於支撐市場,緩解當前的估值擔憂,尤其是在人工智慧和科技領域。

然而,目前對2026年的獲利樂觀情緒極為高漲,我們預計這些預期將在未來幾季內下降。目前與長期獲利成長趨勢的偏差已達到有紀錄以來的最大水準。

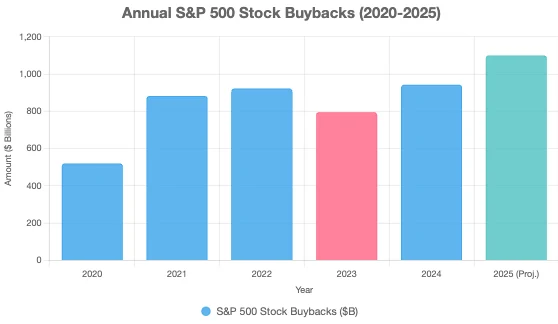

第三,隨著財報季即將結束,企業股票回購在10月下旬恢復。自本世紀初以來,企業股票回購幾乎佔所有淨股票購買量的100%。

換句話說,如果沒有股票回購,股市交易價格將比現在低約40%。預計2025年,股票回購規模將超過1兆美元,目前以創紀錄的速度成長,市場看漲的理由依然強勁。

最後,散戶正在湧入市場。流入科技和成長產業的資金依然龐大,資金追逐表現最強勁的產業。 ETF 和共同基金的資金流向顯示,資本追逐科技、人工智慧和創新產業,而摩根士丹利的數據顯示,2025 年散戶的參與速度將創下歷史新高,而過去五年的平均月增長率則與之形成鮮明對比。

雖然牛市前景有強勁支撐,但一些威脅因素可能會使其崩盤。如果這些因素成為現實,損失可能迅速且劇烈。因此,即使你非常看好股市,也值得考慮。

首先,如上所述,估值已經過高。標普500指數的預期本益比為22.5倍,往績本益比為25倍。瑞銀指出,該估值自1985年以來處於前5%的水平。

高估值意味著預期較高,反映了投資者情緒。然而,如果獲利令人失望,則必須重新計算遠期估值(預期),而目前,容錯空間極小。值得注意的是,鑑於獲利源自於實際經濟活動,目前獲利年度變動與GDP之間的差距十分顯著。

兩者之間長期的歷史相關性表明,投資者面臨的風險可能比意識到的要高。

此外,中型股和小型股公司的獲利已出現裂痕,因為這些公司對金融環境收緊、供應鏈中斷和需求疲軟更為敏感。只有少數幾家大型科技公司贏家引領市場的情況仍然是一種風險,並可能導致其容易受到行業輪動和估值收縮的影響。

最後,外部宏觀風險依然存在,包括貿易政策、地緣政治動盪、財政政策不確定性、全球供應鏈中斷以及中國或其他主要經濟體可能帶來的衝擊。這些風險難以預測,但至關重要,往往會引發市場調整或避險情緒的波動。

由於投資人紛紛湧入股市,資金流數據顯示大量新資金湧入科技和成長型基金,情緒和動量指標也隨之擴大。看跌/看漲指標和波動率指標顯示投資者的自滿情緒,而係統性資金流(ETF、量化基金、被動型基金)在逆轉時會加劇回撤。斯科特·魯布納在Citadel 的評論表明,對沖策略變得更加謹慎。

投資人需要選擇正確的資產配置方式

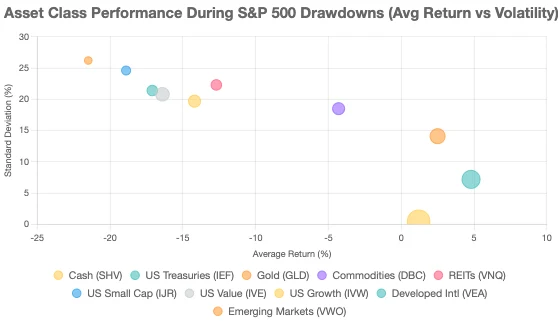

就當前不斷滋生的股市與經濟的緩慢成長對比而言,跨資產類別的多元化能夠最大程度地減少美國股市可能暴跌帶來的衝擊。

然而,這也取決於市場下跌的具體時間段。不同資產類別的多元化阿爾法值也存在相當大的差異。在某些情況下,某個資產類別的損失會比美國股市的下跌幅度更大。但也有一些資產類別的收益相當可觀。

為了初步了解美國股市暴跌時資產配置的表現,TMC Research 回顧了自2007 年以來標普500 指數五次最大跌幅的表現。我們使用了一組ETF 作為資產類別的替代指標。為什麼選擇2007 年作為起始日期?這是這些基金最早的常見起始日期,用於顯示基於公開交易投資組合的實際表現。

我們分別比較了十個不同市場的表現。歷史可以作為參考,但上述結果應謹慎看待,因為每次回撤事件都各不相同,且可能受一系列獨特的風險因素影響。簡而言之,未來仍然充滿不確定性。

因此,跨資產類別多元化作為風險管理的第一道防線仍然具有說服力,原因很簡單,在下一次美國股市大幅下跌時,哪個市場(或哪些市場)將提供穩定因素永遠不明顯。

還要記住,資產配置的好處有時不僅僅是管理回撤,如果投資組合分散度較低,回撤可能會更大。透過全球分散化策略,至少在某些時期,也有可能獲得更高的回報。例如,今年迄今為止,外國股票和黃金的表現遠超美國股市。

最後,沒人知道某一特定資產類別何時會跑贏或跑輸美國股市,也無人知曉回報分化會持續多久。這為維持全球多元化投資組合奠定了策略基礎,有助於平息未來不確定性帶來的挑戰,有時甚至可能提升超越更集中策略的勝算。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊