10月會重現4月的行情嗎?

![]() FoolBull

FoolBull

2025年10月13日 05:57 GMT

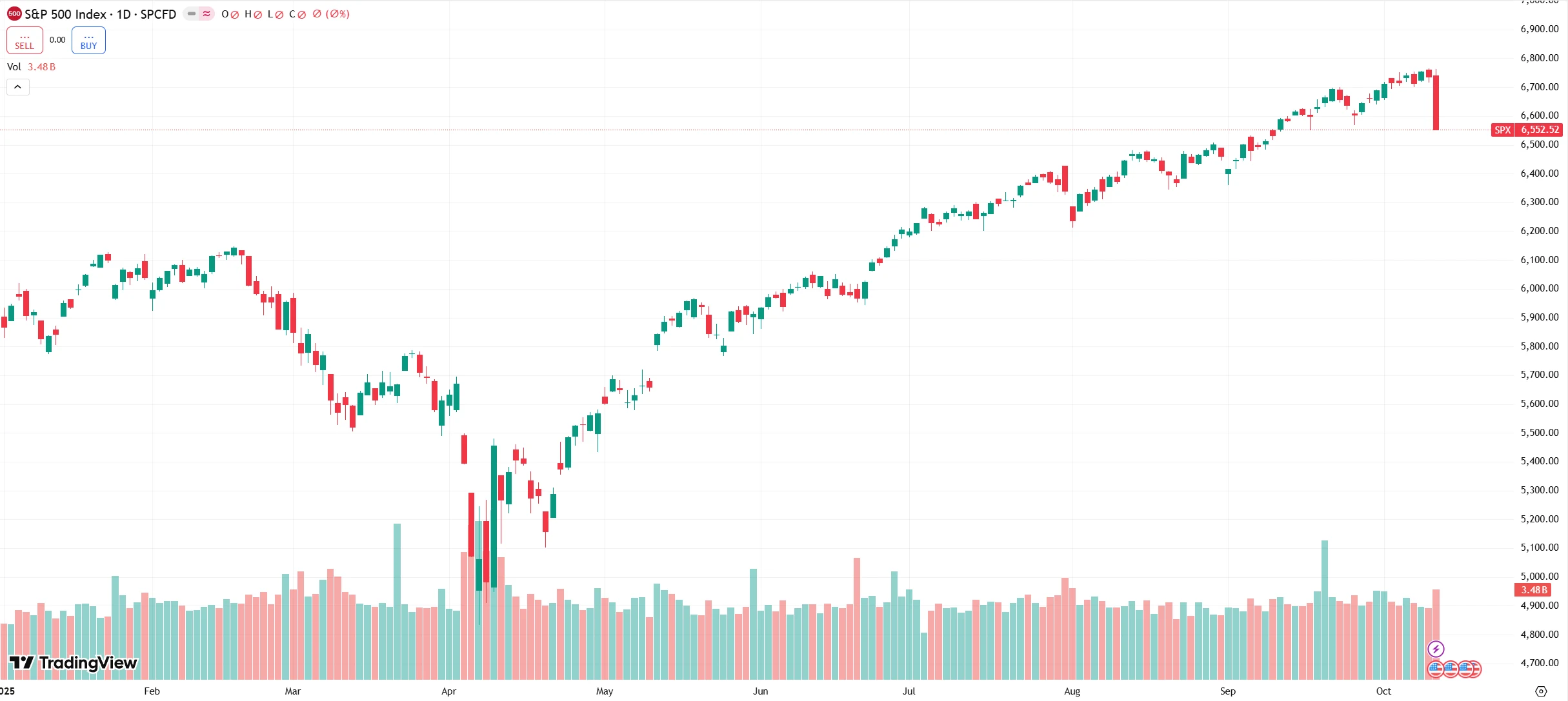

10月10日,美股全線下挫,道瓊指數下跌1.9%,那斯達克指數下跌3.56%,標普500指數下跌2.71%,創下自4月以來的最大單日跌幅。市場情緒急轉直下,投資人風險偏好明顯回落。

圖源:TradingView

值得注意的是,僅在前一日,納斯達克指數仍在人工智慧板塊帶動下上漲1.12%,首次突破23,000點關卡。短短24小時內的劇烈反轉,凸顯市場對政策不確定性的高度敏感,也讓人聯想到今年4月初的暴跌行情。

美股遭遇「黑色星期五」

2025年10月10日,美股市場經歷了新一輪劇烈波動,主要原因是美國總統川普在社群媒體上發布關稅政策聲明。當日,他宣布,為回應中方近期措施,美國將自11月1日起對所有中國進口商品在現有關稅基礎上額外加徵100%的新關稅,並同步對關鍵軟體實施全面出口管制。此項決定直接推翻了先前中美第三輪馬德里經貿談判中達成的關稅共識,使市場再度陷入政策不確定性。

而在10月9日,中國商務部宣布對稀土產業鏈實施「全球管轄」式出口管制:任何使用中國技術、設備或原料生產,且釤、鏑等關鍵稀土元素價值佔比超過0.1%的境外產品,其出口均需中方許可;對於用於14納米以下芯片製造、軍事AIAI開發等領域的申請,將實施中國掌握全球約90%的稀土供應和95%的精煉能力,該政策對美國高科技和國防產業構成直接影響。同日,中國也宣布對美國實體擁有或經營的船舶徵收階梯式特別港務費,進一步增加了雙方經貿關係的不確定性。

在政策衝擊下,美股迅速下跌,三大指數集體走低,美股市值單日蒸發約1.65萬億美元,市場恐慌情緒顯著上升,VIX指數當日上漲逾31%,反映出投資者避險需求快速上升。

圖源:TradingView

科技股成為下跌的主要拖累,半導體板塊跌幅最為突出。費城半導體指數單日下跌6.32%,龍頭企業普遍大幅下挫。英偉達下跌近5%,市值減少約2287億美元,市場擔憂關鍵軟體出口管制及關稅措施可能干擾其供應鏈和業務擴張。AMD下跌近8%,前一日因AI合作消息大漲的漲幅幾乎被完全抹去;博通下跌近6%,台積電ADR與特斯拉跌幅均超過5%,蘋果和Meta等大型科技公司亦下跌超過3%。

圖源:TradingView

值得關注的是,這次暴跌發生前一日,市場情緒仍維持高位。10月9日,那斯達克指數受AI板塊推動上漲1.12%突破23000點,創歷史新高。英偉達和AMD分別上漲1.83%和11.4%,顯示出投資人對科技股前景的強烈信心。短短24小時內從普遍樂觀到集體下挫,凸顯出市場對政策變化的高度敏感性,也反映出先前情緒性上漲累積的脆弱基礎。

此次事件的影響迅速擴散至全球市場。亞太市場方面,富時A50期指夜盤收跌4.26%,納斯達克中國金龍指數下跌6.1%,拼多多、京東等中概股普遍下挫,顯示市場對中美經貿摩擦升級的擔憂情緒。大宗商品市場出現明顯的避險特徵:WTI原油價格下跌超過4%,比特幣一度下跌逾13%,而現貨黃金上漲超過1%,站上4000美元/盎司,美國十年期公債殖利率最低將至4.03%,顯示避險資金快速流入債券市場。歐洲主要股指尾盤亦普遍下跌,全球風險資產承壓。

圖源:TradingView

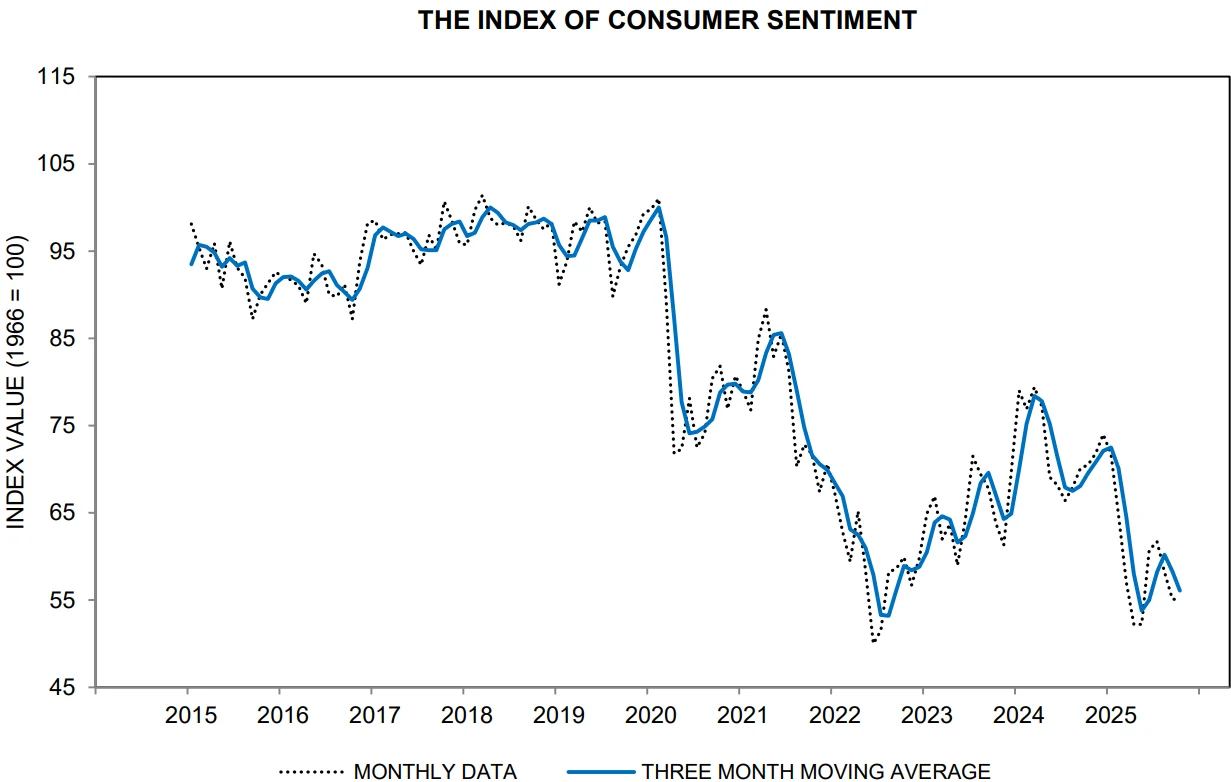

美國國內的政治經濟因素進一步放大了市場波動。當日,美國政府停擺進入第10天,白宮宣布啟動聯邦僱員永久性裁員計劃,涉及內政部、財政部等九個部門的數千名員工,反映出兩黨財政分歧的持續升級。同時,宏觀數據亦顯示經濟信心走弱。 10月密西根大學消費者信心指數初值降至55,為5月以來最低水平,居民對就業及通膨前景的擔憂上升。

圖源:University of Michigan

分析家指出,美國在稀土領域短期內難以擺脫對中國的依賴,若強行加徵關稅,可能推升本土通膨並壓縮企業利潤空間。此外,4月時類似關稅政策曾被聯邦法院以越權為由駁回,顯示政策實施仍存在法律不確定性。

行情對比

表面上看,10月的市場下跌與4月初的暴跌有相似之處,但進一步分析可見兩者在結構性特徵上有明顯差異。

首先,從恐慌程度衡量,二者相去甚遠。4月3日標普500單日下跌5.4%,4月4日又繼續下挫6.0%,而本次下跌中標普500僅下跌2.7%,不足4月初單日跌幅的一半,顯示價格回調幅度明顯較小。

其次,波動率指標進一步反映出情緒差異。10月10日VIX指數上升31.8%至21.66,雖有抬升但遠低於4月初的水平-4月7日標普500暴跌當日,VIX指數一度飆升至60.13 ,創2020年疫情後新高。由此可見,本次事件並未引發與4月同等程度的市場恐慌。

圖源:TradingView

第三,成交量的對比也支持上述判斷。10月10日美股整體成交量較上季增加約27%,而4月3日的成交量較上季增幅高達51.5%,顯示當下的拋售力道和市場參與度均低於4月初的劇烈階段。

圖源:TradingView

事件節奏上亦有所不同。昨天晚上的下跌主要集中在川普發布首條Truth Social推文後的約半小時內,隨後拋壓逐步被市場消化,暗示市場對該類政策衝擊的即時反應更為集中且短暫,而非持續性拋售。

最後,外匯市場的反應相對溫和,進一步印證了此次波動的有限性。儘管特朗普於16:50再次發文提及額外100%關稅,美元兌離岸人民幣(USD/CNH)並未顯著突破此前高點——當前報7.13658,明顯低於4月8日的7.4295。匯率的相對穩定,加上成交量與VIX指數的表現,共同表明,儘管政策衝擊引發市場波動加劇,但整體市場情緒尚未陷入與4月初同等程度的恐慌。

圖源:TradingView

目前的支撐因素

與4月相比,10月美股市場的內在條件已發生變化,主要體現在估值水平與基本面預期兩個方面。

在估價層面,標普500指數當前動態本益比(PE)為22.2倍,處於歷史94%的分位水平,高於4月初的20.3倍;納斯達克100指數動態PE為26.6倍,也高於4月初的23.5倍。從全球配置角度來看,美股在PE/EPS成長率以及PB/ROE等指標上仍具備較強吸引力,為長期投資提供了一定支撐。

在基本面方面,自今年6月下旬起,美股業績預期修正出現穩定且呈現反彈趨勢。目前,標普500、納指100以及MAG7(蘋果、微軟、亞馬遜、Google、特斯拉、英偉達、Meta)的2025年獲利成長預期分別達到9.9%、20.5%和20.6%。這顯示企業獲利預期整體穩健,且科技板塊受AI資本支出(CAPEX)拉動的成長潛力明顯。

中信證券研究團隊指出,這次美股回檔大機率不會重演今年2月下旬至4月8日期間持續下跌併步入熊市的情形。當時市場仍在交易美國經濟衰退預期,且聯準會尚未啟動降息政策。而目前,宏觀經濟表現韌性較強,聯準會實施預防性降息,加上強勁的AI投資支撐,將為科技板塊及整體美股提供持續的績效支撐。

未來或將震盪

展望第四季度,多家機構認為美股走勢可能偏向震盪,投資人需關注多重因素的綜合影響。

中美貿易關係仍是市場的核心變數。川普在美股收市後表示,自11月1日起,美國將對中國進口商品加徵100%的新關稅。中信證券指出,川普隨後在白宮接受採訪時澄清,並未取消與中國領導人的APEC會議會面計畫。因此,若中美摩擦未出現實質升級,美股仍有望出現階段性反彈。

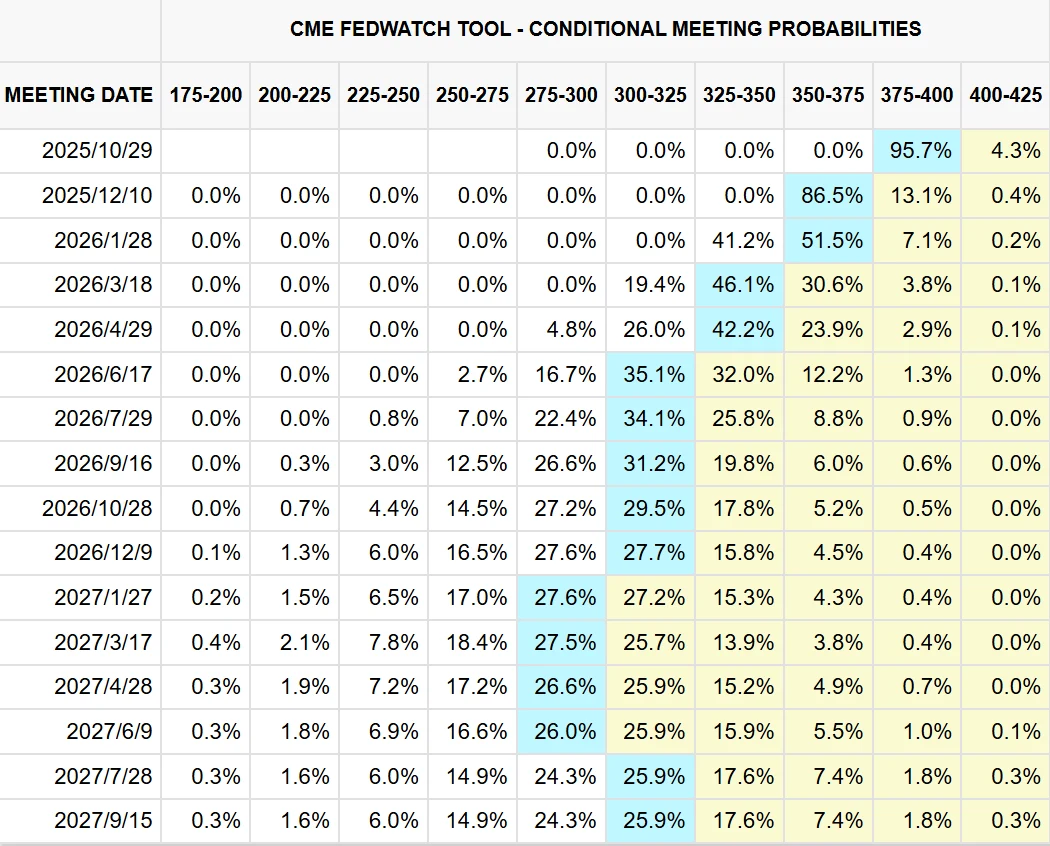

美國政府的持續停擺進一步加劇了市場不確定性。前海開源基金首席經濟學家楊德龍分析,美國政府停擺至今仍無復原跡象,市場對經濟衰退的擔憂可能持續。為緩解停擺對經濟成長和就業的潛在衝擊,聯準會本月大概率持續降息,預計10月和12月預計各下調25個基點。

圖源:CME Group

政策層面的其他變化亦需關注。「大而美」法案(《One Big Beautiful Bill Act 》)的逐步生效將在未來十年內對醫療補助計劃及兒童健康保險計劃支出削減約1.02萬億美元,有分析人士認為,這對美股醫療保健板塊可能產生較大衝擊。同時,10月起取消7,500美元的電動車補貼,或進一步抑制新能源車企獲利成長。

整體來看,與4月相比,10月美股站在不同的起跑線:估值水平更高,浮盈規模更大,但市場經驗更加豐富,政策環境也相對寬鬆。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊