黃金突破4100美元再創新高,機構看5000美元

![]() FoolBull

FoolBull

2025年10月14日 02:29 GMT

關鍵點:

今年以來,國際金價累計漲幅已達58%,成為全球表現最亮眼的主要資產之一。世界黃金協會稱,2025年可能是1979年以來金價漲幅最大的一年。

現階段拋售黃金已成為高風險行為,原因很簡單:市場對黃金的看漲信念極強。黃金已從「不確定性時期的避險工具」演變為一種「信念交易」。

黃金市場中長期持續維持樂觀看法,目前尚難言頂。然而,高位波動風險同樣不可忽視。

金價持續攀升,全球市場再次見證黃金自1979年以來最強勁的上漲行情。 10月13日,現貨黃金強勢站上4,100美元/盎司關口,盤中最高觸及4,149.87美元/盎司,創下歷史新高。截至發稿,現貨黃金報4,141.72美元/盎司,今年以來,國際金價累計漲幅已達58%,成為全球表現最亮眼的主要資產之一。

圖源:TradingView

世界黃金協會稱,2025年可能是1979年以來金價漲幅最大的一年。美國銀行在最新發布的報告中大幅調高對貴金屬的中期預期,將2026年黃金目標價上調至5,000美元/盎司。

避險需求激增

當前全球地緣政治與政策環境的複雜性極大地推升了黃金的避險需求。

首先,中美貿易摩擦呈現反覆態勢,10月13日中國海關總署明確表示,美方在船舶港務費問題上的措施屬單邊主義行為,中方反制為「必要的被動防禦」,雙方經貿領域的分歧仍在持續。

同時,美國國內政治僵局加劇,政府停擺已進入第13天,川普政府的政策動向引發市場對美國經濟政策穩定性的擔憂,進一步強化了黃金的避險吸引力。

美國財政與貨幣政策的不確定性同樣成為關鍵推手。美銀指出,白宮「非傳統政策框架」下,財政赤字擴大、債務上升以及削減經常帳逆差的意圖,均對黃金構成長期利好。這種政策不確定性催生了「貶值交易」熱潮,投資人擔憂美元信用受損,紛紛轉向黃金等硬資產避險。

反映在資金面上,2025年全球黃金ETF淨增持473.1噸,為2021年以來首次年度淨流入;9月黃金ETF持倉量增加360萬盎司,年初至今上漲17%,達到9720萬盎司的2022年9月以來高點。

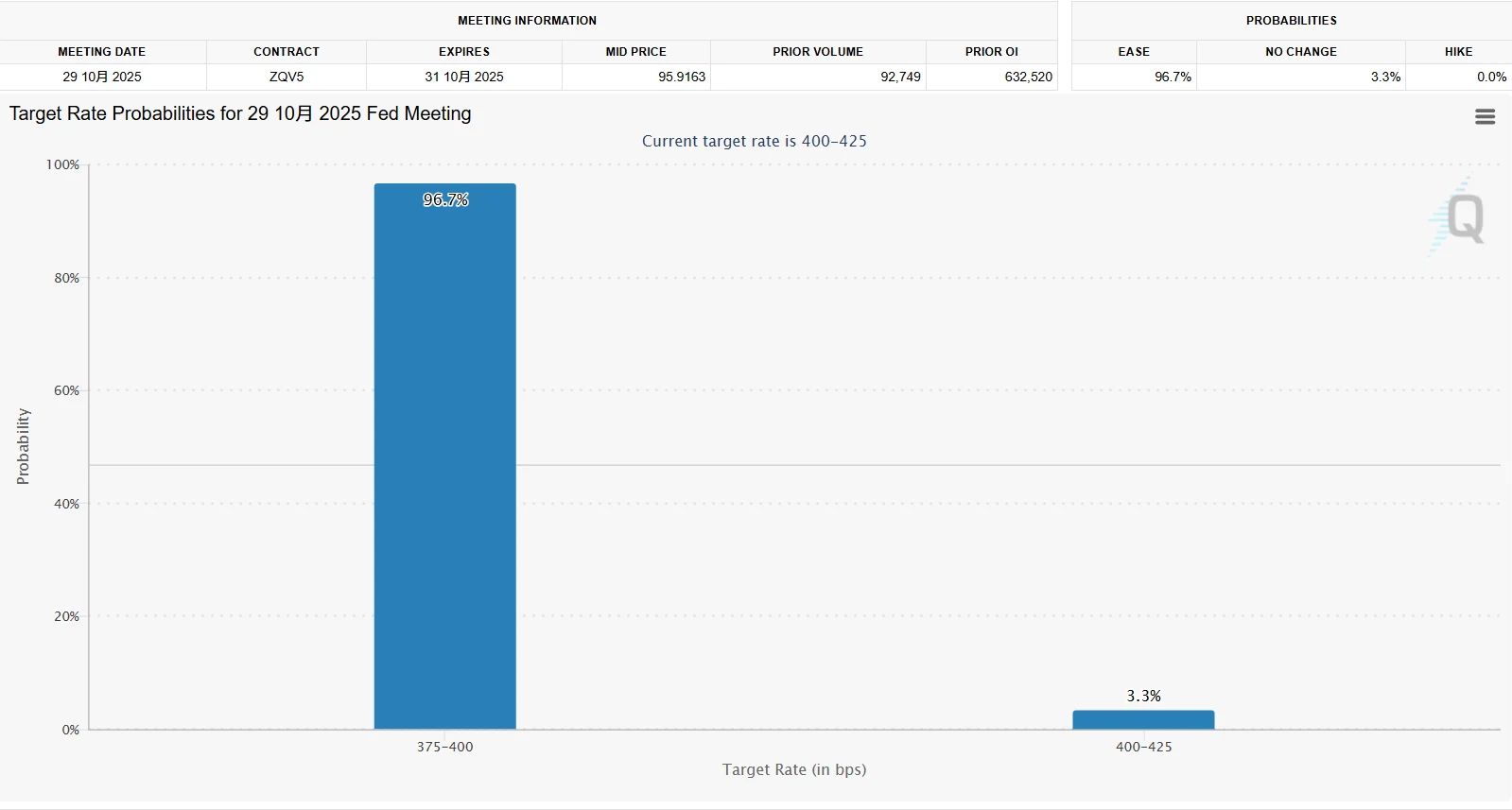

同時,目前市場對聯準會降息的預期已形成強烈共識。根據CME「聯準會觀察」工具,聯準會在10月29日會議上降息25個基點的可能性達96%,市場同時預測12月將再次降息25個基點,年內累計降息75個基點的機率接近100%。

圖源:CME Group

利率下行直接降低了黃金的持有機會成本—作為非孳息資產,黃金在低利率環境下的相對吸引力顯著提升。同時,降息預期推動美債殖利率與美元指數同步承壓,進一步開啟了金價上行空間。

Pepperstone分析師Ahmad Assiri表示,現階段拋售黃金已成為高風險行為,原因很簡單:市場對黃金的看漲信念極強。黃金已從「不確定性時期的避險工具」演變為一種「信念交易」,這一轉變反映出市場對政策可信度及反复無常的財政決策的疑慮。

白銀跟漲

在黃金飆漲的同時,白銀市場也出現更劇烈的價格波動。美國銀行同樣看好白銀前景,預測2026年銀價將達65美元/盎司。

儘管該行預計2026年全球白銀總需求將下降11%,主要源自於太陽能光電產業銀用量減少,但由於礦產供給跟不上需求,市場將連續第五年處於供應赤字。

白銀市場面臨更嚴重的實體供應短缺。美國銀行指出,「由於先前預期關稅將出台,大量白銀被轉移至紐約,導致倫敦市場庫存驟減,租賃利率飆升,市場運作明顯受阻」。上週倫敦白銀租賃利率急升,顯示實體供應趨緊。

而這種極端供需失衡在推升銀價創下52.96美元/盎司的紀錄高點的同時,帶動黃金等其他貴金屬的投資熱情。

圖源:TradingView

華爾街看漲共識強烈

當前主流機構對黃金未來走勢普遍持樂觀態度,多家機構密集調高價格預期。

美國銀行將2026年黃金目標價上調至5,000美元/盎司,成為第一家將黃金目標價上調至此水準的主要投資銀行。該行同時將2026年黃金平均價格預測上調至每盎司4,400美元。該行的Michael Hartnett指出:「歷史不能預示未來,但過去四輪牛市中黃金平均漲幅約為43個月內上漲300%,這意味著到明年春天黃金價格將達到6000美元」。

高盛將2026年12月黃金價格預期從每盎司4300美元上調至4900美元,理由是「央行增持與私人部門分散化需求強勁」。

瑞銀全球財富管理全球股票主管烏爾里克霍夫曼-布查爾迪表示: “我們認為這波漲勢尚未結束,預計未來幾個月金價將進一步升至每盎司4200美元。我們在全球資產配置中繼續給予黃金'吸引'評級”。

一些業內專家分析,雖然中長期金價有一定支撐,但從短線來看,金價上漲之快超出預期。有分析家認為,即使黃金已達歷史高點,也脫離了美元與實際利率等傳統估值驅動因素,加上價格看似偏高,但其價格升勢仍有延續的可能。

理性參與黃金市場

隨著金價持續上漲,市場呈現典型的投資驅動特質。對於資產配置中黃金的合適比例,機構觀點不一。

橋水基金創辦人瑞·達利歐認為合理比例是15%,當前高通膨、高政府債務的經濟環境與1970年代相似。在此背景下,持有現金和債券並非有效的財富儲存手段,而黃金是獨立於信用體系的避險資產。國信證券則認為,對於居民家庭資產配置,從風險分散角度出發,黃金比例在2-10%較為適宜。對機構資管產品而言,黃金資產配置可以適度提高到10%以上。

黃金市場中長期持續維持樂觀看法,目前尚難言頂。然而,高位波動風險同樣不可忽視。

首先是技術面超買壓力,當前黃金相對強弱指數(RSI)維持在80以上的超買區域,歷史數據顯示,此類讀數往往意味著上漲趨勢過度延伸,短期內存在技術性回調需求。若日線收在4,100美元下方,可能觸發區間交易,支撐位依序看向4,059美元、4,000美元及3,895美元。

圖源:TradingView

其次是政策預期修正風險。若美國後續經濟數據反彈,如非農業就業恢復成長或通膨超預期回落,可能導致市場下調降息預期,引發金價回檔。

最後是流動性邊際變化風險。若美元指數因其他主要經濟體寬鬆力度加大而反彈,或全球風險偏好回升導致資金從避險資產流出,都可能對金價形成壓制。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊