美股Q3財報季開啟,銀行業績將率先揭露消費與企業健康狀況

![]() FoolBull

FoolBull

2025年10月14日 06:21 GMT

10月14日起,摩根大通、高盛、花旗、富國銀行、美國銀行和摩根士丹利等美國大型銀行將陸續發布2025年第三季財報。

這些報告被視為衡量美國經濟健康的重要指標。在美國政府停擺導致關鍵經濟數據延遲發布的背景下,銀行財報成為判斷消費者韌性、企業狀況和貸款市場趨勢的關鍵依據。

市場普遍預期銀行業績將維持強勁。分析師預測,摩根大通第三季營收將達455.7億美元,每股收益4.87美元,分別較去年同期成長6%和11%。高盛預計營收141.3億美元,每股收益11.10美元,年增幅分別為11%和32% 。

數據斷供期的經濟替代指標

美國聯邦政府停擺危機已持續超過兩週,影響了聯邦政府日常服務運轉,也導致關鍵經濟數據發布中斷——原定於10月初公佈的9月份非農就業報告、消費者物價指數(CPI)、零售銷售等核心數據因勞工統計局、商務部等部門員工停薪休假而延期。缺乏這些數據,使投資人對當前經濟基本面的判斷出現資訊空缺,加劇了市場短期波動。

在此情況下,即將揭露的美股第三季銀行財報成為觀察經濟狀況的重要替代指標。相較於延遲發布的官方數據,銀行財報遵循上市公司資訊揭露規則,將按計畫在10月中下旬陸續公佈,為市場提供較及時的經濟觀察窗口。

銀行財報作為經濟健康的代理指標具有獨特價值。銀行作為資金樞紐,與居民消費、企業經營、房地產市場等深度綁定:信用卡貸款違約率和抵押貸款發放量可反映居民償債能力和消費信心;企業貸款規模及商業地產貸款不良率則體現企業經營壓力和投資意願;投行業務收入變化可反映金融市場活躍度和企業融資環境。若財報顯示中小企業貸款核准趨緊或不良率上升,可能預示經濟下行壓力。

市場對銀行財報的關註明顯提升。瑞銀銀行分析師艾莉卡·納賈里安指出,銀行業面臨「巨大的期望」。每項數據都可能被市場解讀為經濟走向的訊號。

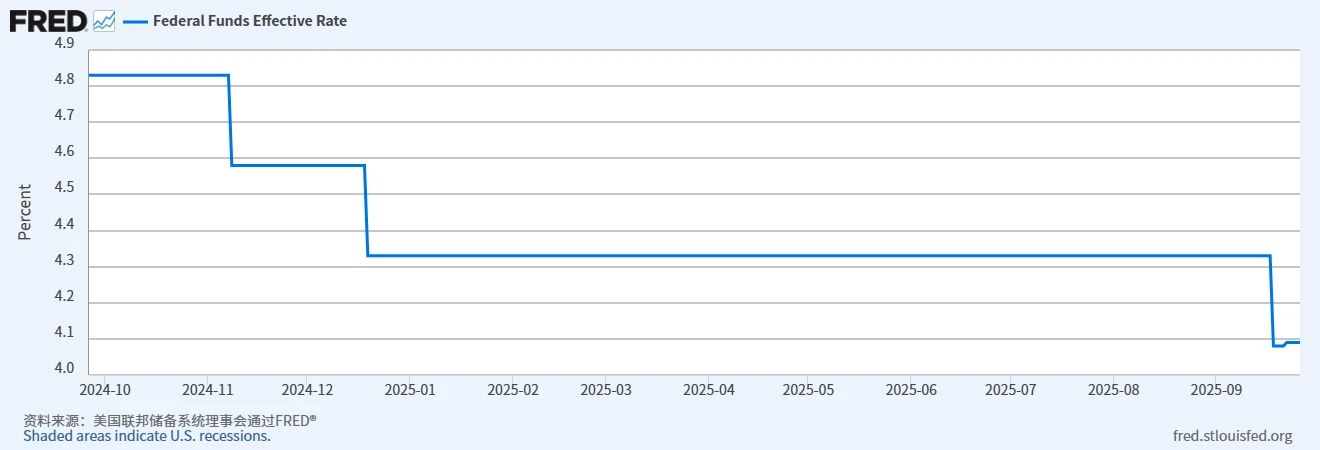

利率環境變化也為財報分析提供背景。聯準會9月降息25個基點至4.00%-4.25%,暗示年內可能再降息50個基點。降息可能壓縮銀行淨利差,但同時刺激貸款需求並推高債券價格,對銀行獲利有部分補償作用。市場重點關注淨利差、貸款餘額增速和債券投資收益等指標,以評估利率變動對績效的影響。

圖源:FRED

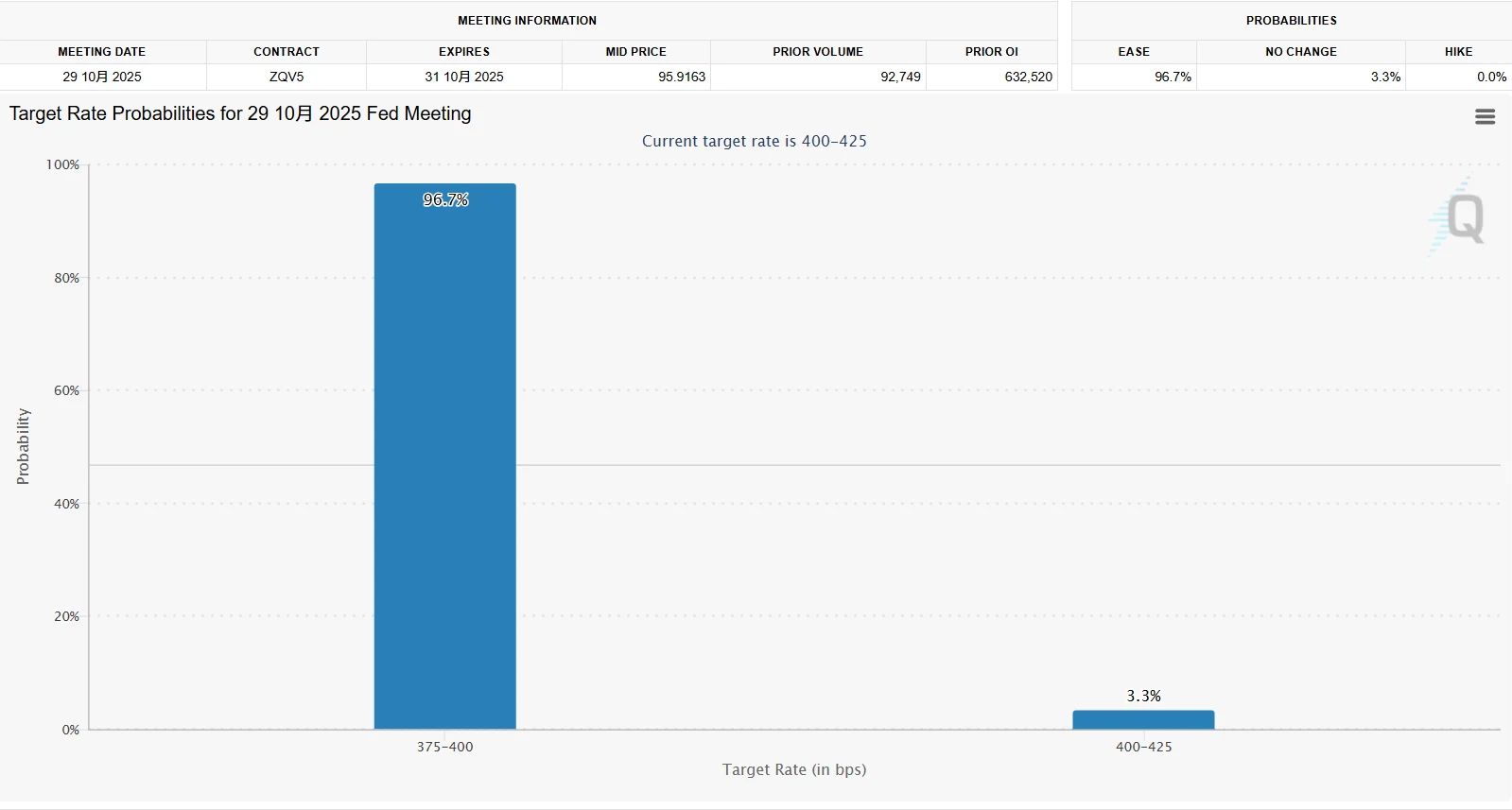

根據CME「聯準會觀察」工具,聯準會在10月29日會議上降息25個基點的可能性超過96%,市場同時預測12月將再次降息25個基點,年內累計降息75個基點的機率接近100%。這項預期反映在美債殖利率下降,同時投資人將關注銀行管理對未來利率、信貸政策及風險管理的表態,進而判斷經濟政策和經濟趨勢。

圖源:CME Group

投行引領成長,息差壓力仍存

隨著美股第三季財報季進入核心揭露期,市場對美國大型銀行的業績抱持明確期待。儘管淨利差壓力仍在,但投行業務的強勢復甦已成為驅動績效成長的核心動力。疊加美國經濟韌性對信貸需求的支撐,華爾街主流機構普遍預計,頭部銀行的獲利表現可望超出年中預期。

從市場共識與機構觀點來看,美國大型銀行三季業績的「成長主線」已清晰指向投行業務。摩根士丹利在最新產業研報中表示,對北美大型銀行部門持「謹慎樂觀」態度,尤其看好摩根大通和高盛等貨幣中心型銀行。這類機構的投行業務與市場交易收入具備更強的復甦彈性,能夠在傳統利息收入承壓的背景下形成有效對沖。

具體來看,投行業務的復甦呈現出「全鏈條回暖」的趨勢,多個細分領域的成長率都超出市場預期。

并购市场活跃度显著回升。作为投行业务的风向标,2025年全球并购市场正在走出低迷期,企业重组和产业整合需求集中释放。摩根士丹利预计,第三季度北美地区并购顾问费用同比增幅将达到30%,远高于市场预期的11%,创下自2023年以来的季度新高。这意味着投行在并购领域的收入贡献或出现倍增。

资本市场融资活动同步改善。股权资本市场(ECM)与债务资本市场(DCM)表现均较强。受益于美股IPO市场回暖、企业再融资需求上升,ECM业务费用预计同比增长41%,其中科技与新能源板块的IPO成为主要驱动力。DCM方面,尽管利率波动带来一定掣肘,但高评级企业债和市政债发行规模保持稳定,预计同比增长约4%,为投行业务提供了稳定收入来源。

這種全方位的復甦趨勢,對高盛、摩根大通等具備「投行基因」的頭部機構尤其有利。以高盛為例,其投資銀行業務收入佔總營收的三成以上,併購顧問與資本市場業務的雙重成長,預計將推動該板塊營收年增逾35%,成為第三季業績成長的主要支撐。

圖源:高盛

摩根大通則憑藉「商行+投資」雙線佈局,在投行收入成長的同時,依托龐大的客戶基礎維持信貸業務穩步擴張,展現出更強的盈利韌性。

圖源:摩根大通

不過,在投行業務帶動業績成長的同時,淨利差收窄壓力仍是銀行板塊面臨的核心挑戰,尤其對零售銀行佔比較高的機構影響更為突出。美國銀行便是典型代表。

從邏輯上看,淨利差壓力主要源自於聯準會的降息週期。自2025年9月起,聯準會已降息25個基點,利率下行直接壓縮銀行的貸款收益端-企業信貸和個人房貸利率同步下調,使傳統信貸業務的利息收入出現收縮。

部分銀行正嘗試透過存款成本管控來緩解壓力,但效果仍待觀察。以美國銀行為例,擁有超過2兆美元的客戶存款,是全美規模最大的零售存款基礎之一,理論上可依靠低成本資金對沖收益下滑。但摩根士丹利數據顯示,美國銀行的無息存款佔比正持續下降,預計2025年第三季降至26%,較去年同期的26.7%進一步下滑;同時,計息存款平均成本雖從2024年的2.61%降至2.23%,但降幅仍低於貸款收益率的收縮幅度。市場預計,美國銀行第三季淨利差將降至2.65%,較上一季再縮窄5個基點。

圖源:美國銀行

第三季財報季的核心看點,預計將集中在「投行業務成長能否覆蓋淨利差收縮」。若投行收入增速超預期,且存款成本管控見效,頭部銀行整體盈利或實現超預期增長;反之,若利差收窄幅度過大,依賴傳統信貸業務的銀行則可能面臨利潤承壓。接下來的業績電話會議中,銀行管理階層對「降息週期下的業務結構調整」「存款成本策略」以及「貸款需求展望」的表態,將成為市場判斷銀行業長期獲利能力的重要依據。

消費韌性

美國消費與企業部門的表現是本次銀行財報的關鍵看點。除投行業務復甦與淨利差收窄外,穩健的支出與健康的現金流量正支撐銀行的貸款成長與資產質量,也強化了市場對本輪財報季的樂觀預期。

消費端:高收入族群托底支出,信用卡風險回落

美國銀行CFO阿拉斯泰爾·博思威克近期指出,美國消費者依舊展現強大韌性,支出與償債能力都保持穩健。高收入群體(年收入15萬美元以上)成為支出主力,尤其在旅遊、高端餐飲和醫療服務等領域成長顯著。數據顯示,第三季主要銀行信用卡交易金額年增率維持在5%-7%,其中高收入客戶貢獻超過六成。

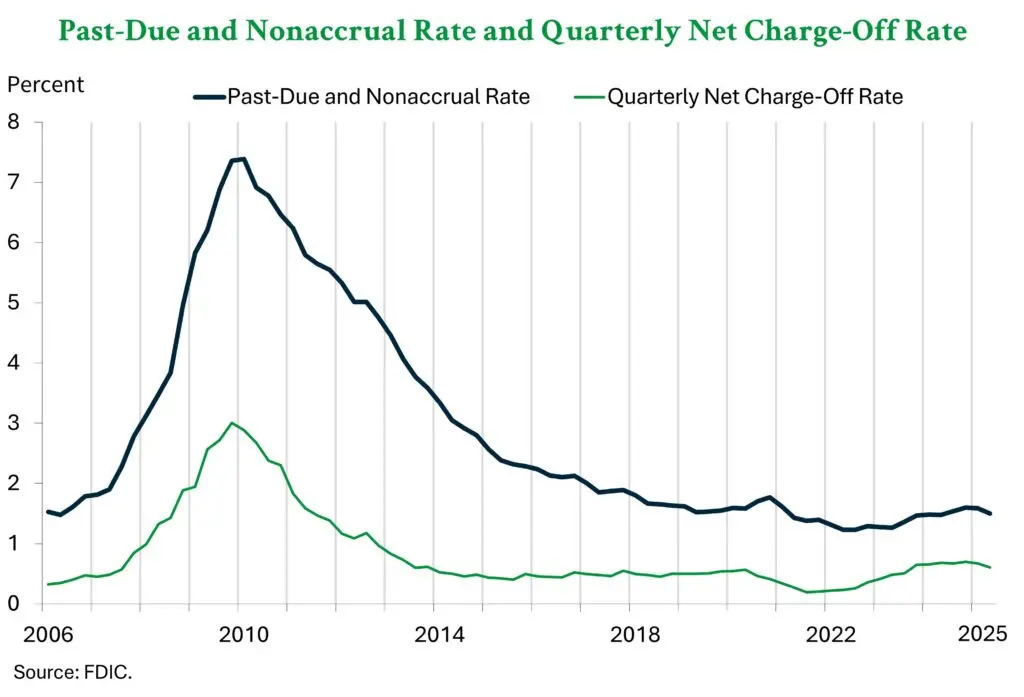

信貸品質亦持續改善。主要銀行信用卡逾期率已連續六季下降至2.8%-3.0%,接近疫情前水平,壞帳核銷壓力明顯緩解。 FDIC數據顯示,美國銀行體系整體貸款註銷率約0.60%,雖高於疫情低點,但仍低於2019年均值,遠低於2008年危機高位,顯示消費信貸風險整體可控。

圖源: FDIC

企業端:現金流充裕,重點產業支撐貸款擴張

企業部門的穩健表現同樣為銀行業獲利提供支撐。摩根大通與富國銀行等機構高層均指出,企業現金流與償債能力保持穩定。儘管經濟成長放緩,商業貸款需求仍有支撐,尤其在資料中心、新能源與半導體製造等高景氣產業,貸款申請年增10%-15%。其中資料中心相關貸款規模在第三季年增約12%,風險控制良好。

美國非金融企業現金流覆蓋率維持在1.8倍以上,高於疫情前的1.5倍;企業槓桿率降至65%以下,不良貸款率預計維持在0.4%-0.5%,為近十年低點。穩健現金流與去槓桿趨勢,共同強化了企業信貸品質。

整體來看,消費與企業端的「雙重韌性」正從需求與風險兩端支撐銀行業績:前者帶動信用卡收入增長,後者穩住貸款資產質量,不良率下行進一步緩解撥備壓力。

對市場來說,後續銀行財報中「消費信貸餘額增速」「信用卡逾期率」「企業貸款不良率」等指標,將成為驗證韌性的關鍵數據,也將進一步影響市場對銀行板塊乃至美國經濟基本面的判斷。

經濟轉折與政府停擺

儘管整體前景樂觀,銀行業仍面臨多項風險因素。分析師指出,如果經濟出現轉折,樂觀情緒可能會消退。

首先,政府停擺風險仍是短期內最具不確定性的變數。若聯邦政府關門時間延長,經濟活動或受到抑制。儘管銀行通常會向受影響客戶提供臨時救濟措施,但被迫休假的政府員工可能會減少支出,從而拖累零售消費。

此外,小型企業管理局(SBA)及住房與城市發展部(HUD)的停擺,也可能導致貸款批准和發放延遲,抑制部分企業和房地產信貸需求。

若停擺時間超出預期,市場波動性可能上升,而銀行目前獲利復甦的主要支撐——投資業務回溫——也可能因此放緩。

同時,信貸品質雖整體穩健,但部分細分領域仍需密切關注。尤其是辦公大樓貸款板塊,仍面臨高利率和遠距辦公常態化的雙重壓力。部分商業不動產專案的再融資風險上升,資產估值調整或持續拖累銀行資產負債表品質。

不過,分析師普遍認為,這類壓力在市場上已被廣泛認知並充分計入風險定價。多數銀行在前期財報中已加大對此類貸款的撥備覆蓋率,使潛在損失可控。換言之,這些風險雖未消失,但對整體獲利能力的邊際衝擊正在減弱。

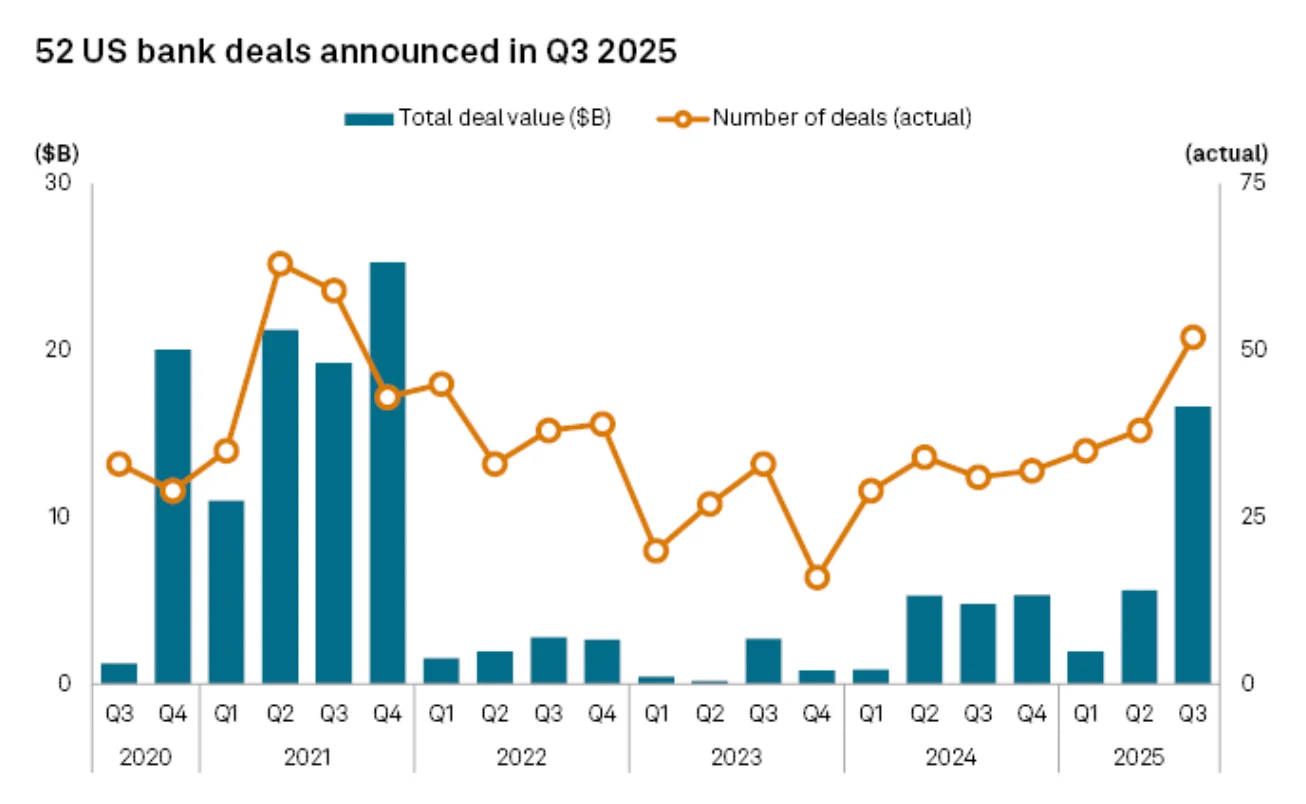

除了宏觀與政策層面的影響,銀行業本身的發展趨勢也同樣值得關注。最新數據顯示,產業整合步伐正在明顯加快。標普全球市場情報(S&P Global Market Intelligence)指出,過去一個季度美國銀行業共宣布52筆併購交易,創下近四年來最高水平,顯示行業正從防禦收縮階段轉向戰略擴張週期。

圖源:標普全球市場情報

近期,多起引人注目的併購案成為市場焦點。上個月,PNC金融宣布收購總部位於科羅拉多州的地區銀行First Bank ,進一步擴大在中西部地區的零售網路。緊追在後,俄亥俄州的Fifth Third Bank也宣布收購達拉斯的Comerica Bank,標誌著地區銀行間的競爭進入新階段。

Piper Sandler銀行業分析師 Scott Siefers指出:「當前的問題不再是併購是否會繼續,而是其他大型地區銀行是否也會被迫採取行動來應對競爭壓力。」市場普遍認為,利率下降週期可能成為觸發下一輪地區銀行整合浪潮的催化劑。

在併購與整合潮的脈絡下,銀行獲利的可持續性仍是投資人最為關注的核心議題。以美國銀行為例,過去四季的每股盈餘均超出市場預期,顯示零售與企業信貸業務韌性仍強。最新季度,美國銀行實際每股收益為0.89美元,高於市場預期的0.86美元,超預期幅度約3.5%。

不過,分析師提醒,獲利數據本身並非股價波動的唯一決定因素。部分銀行即便財報超預期,仍可能因淨利差壓縮、監理成本上升或宏觀風險等因素承壓;而部分機構則可能憑藉資本配置優化或資產出售等「意外利好」實現逆勢上漲。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊