你應該在台積電公佈業績前,買進英偉達股票嗎?

![]() FoolBull

FoolBull

2025年10月14日 08:02 GMT

2025年10月16日,台積電將公佈2025財年第三季業績。台積電績效被市場視為檢驗AI晶片需求的關鍵指標,也將成為英偉達股票投資決策的關鍵節點之一。

身為台積電最大的先進製程客戶,英偉達股價波動與前者業績表現存在一定連動性-截至10月14日,英偉達股價報188.32美元,總市值4.58兆美元,距離10月10日創下的195.62美元歷史高點仍有3.8%,距離10月10日創下的195.62美元歷史高點仍有3.8%。市場或可從台積電績效訊號中尋找估值錨點,判斷短期佈局英偉達的視窗是否開啟。

10月16日的關鍵指標

台積電作為全球領先的晶片製造商,其業績表現除了對整個半導體行業具有指標性意義之外,還將給投資者一些關於晶片需求強度的提示。

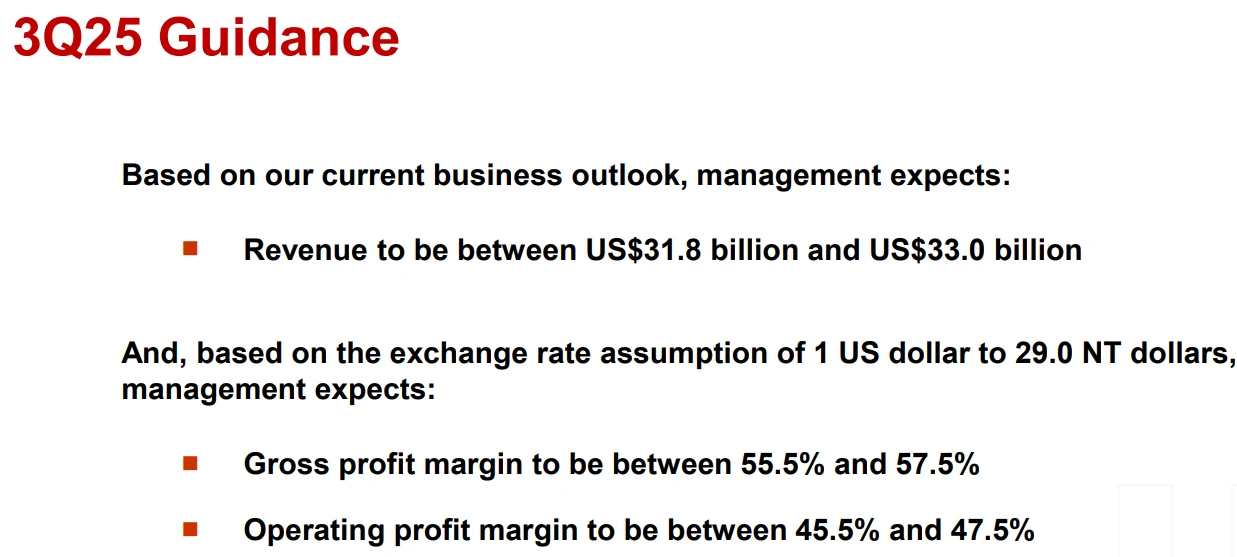

需要注意的是,目前台積電第三季業績已透露出明確成長訊號,且核心驅動力直指AI晶片領域的旺盛需求。根據LSEG智能預估,其季度淨利預計達4,154億新台幣(約135.5億美元),年增28%;營收預計9,899.2億新台幣(324.7億美元),年增幅30%,恰好落在公司318-330億美元營收區間中點。若淨利潤最終突破3,983億新台幣(2025年Q2歷史紀錄),將連續第七個季度成長。

圖源:台積電

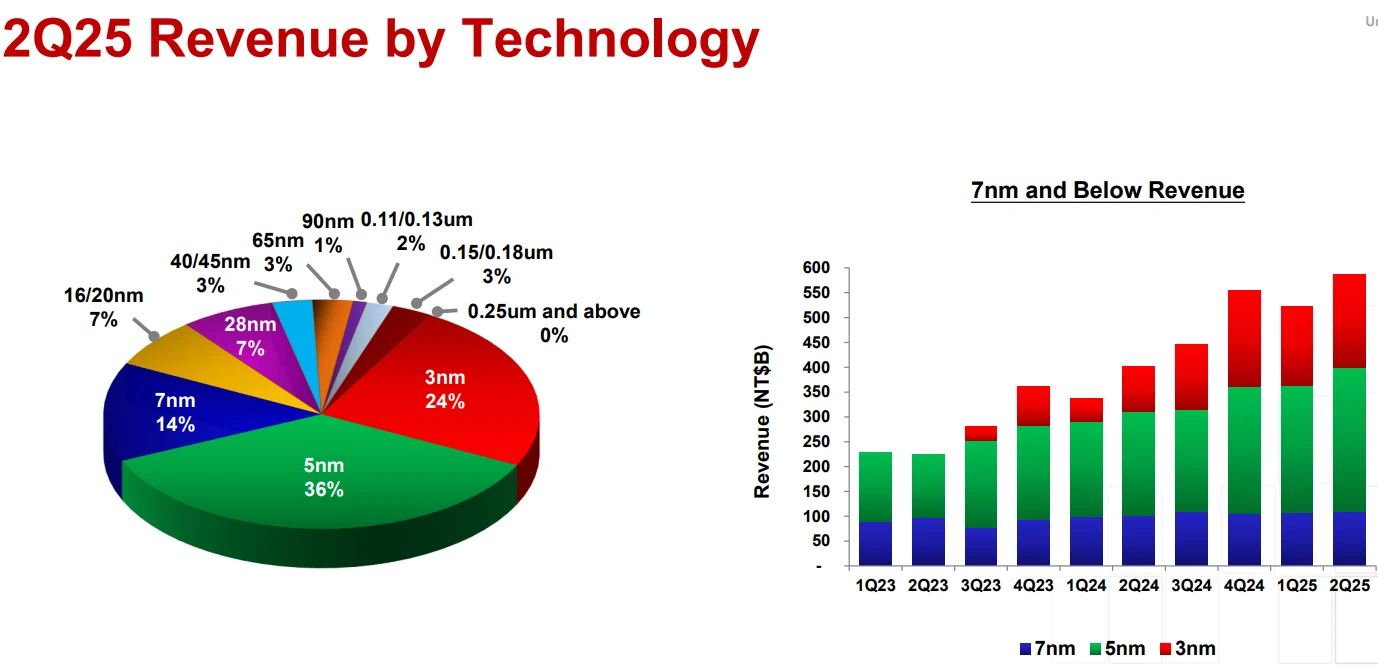

2025年Q2,台積電7nm及以下先進製程營收佔比已達74%,其中5nm佔36%、3nm佔24%;業界預計Q3 3nm佔比將進一步提升至26%-28%,而這部分增量產能主要承接英偉達Blackwell GPU訂單-從製程迭代節奏來看,台積電先進產能的擴張與英偉達高階晶片需求形成直接匹配。

圖源:台積電

先進封裝領域的動向也能印證AI晶片需求的持續性。台積電董事長魏哲家多次強調,CoWoS先進封裝需求仍超供給2倍以上,為此公司計畫2025年將CoWoS產能倍增至800萬片/年,並新增8座CoWoS工廠(南科6座、嘉科2座),總投資超2000億元新台幣。

從需求結構來看,業界測算顯示,英偉達佔據全球CoWoS需求的63%,遠超博通與AMD,台積電的產能擴張計劃實質上是對英偉達訂單景氣度的直接背書。先前市場流傳的「英偉達削減CoWoS訂單」傳言,也被英偉達CEO黃仁勳澄清為「產品從B200系列向B300系列過渡、轉向Blackwell所用CoWoS-L技術的短期產量調整」,而非需求收縮,這一澄清為業績發布會前的市場情緒奠定了穩定基礎。

台積電董事長兼總裁魏哲家也曾在業績會議上表示,AI晶片需求前景非常樂觀,客戶們對於CoWoS先進封裝的需求遠超公司供應,這對於英偉達Blackwell AI GPU等更廣泛AI晶片的產能而言至關重要。而身為英偉達最重要的晶片製造夥伴,幾乎所有英偉達的晶片架構背後,都有台積電的技術支援。

如果台積電公佈出色的業績,這可能會導致所有與AI硬體相關的股票做出積極反應,從而使英偉達成為10月16日之前值得佈局的股票之一。

歷史連結性

台積電業績對英偉達股價的傳導效應,在歷史資料中已有清晰印證,且此邏輯在當前市場環境下更趨強化。

2024年10月17日,台積電公佈Q3淨利年增54%的強勁業績後,英偉達股價當日盤中漲超3.1%,創歷史新高,後續3個交易日累計漲幅達5.8%。2025年7月17日,台積電Q2淨利年增61%超預期,英偉達股價當日上漲0.95%至173美元,隔日盤前續漲3.3%,當週累計漲幅達4.2%。

圖源:TradingView

這種連動性的底層主要邏輯在於,台積電業績數據能夠直接反映當前市場中的AI晶片需求:根據摩根士丹利10月10日報告,台積電先進製程產能利用率維持100%,直接反映英偉達等大客戶的訂單剛性;而CoWoS產能回收率可緩解市場對英偉達GPU負載成長的進一步預期。

相對合理的科技巨頭

目前,英偉達在AI運算領域始終保持市場主導地位,其先進的Hopper和Blackwell GPU架構已成為行業基準即便麵臨AMD與博通的競爭,英偉達的市場主導地位與估值優勢仍未被撼動。

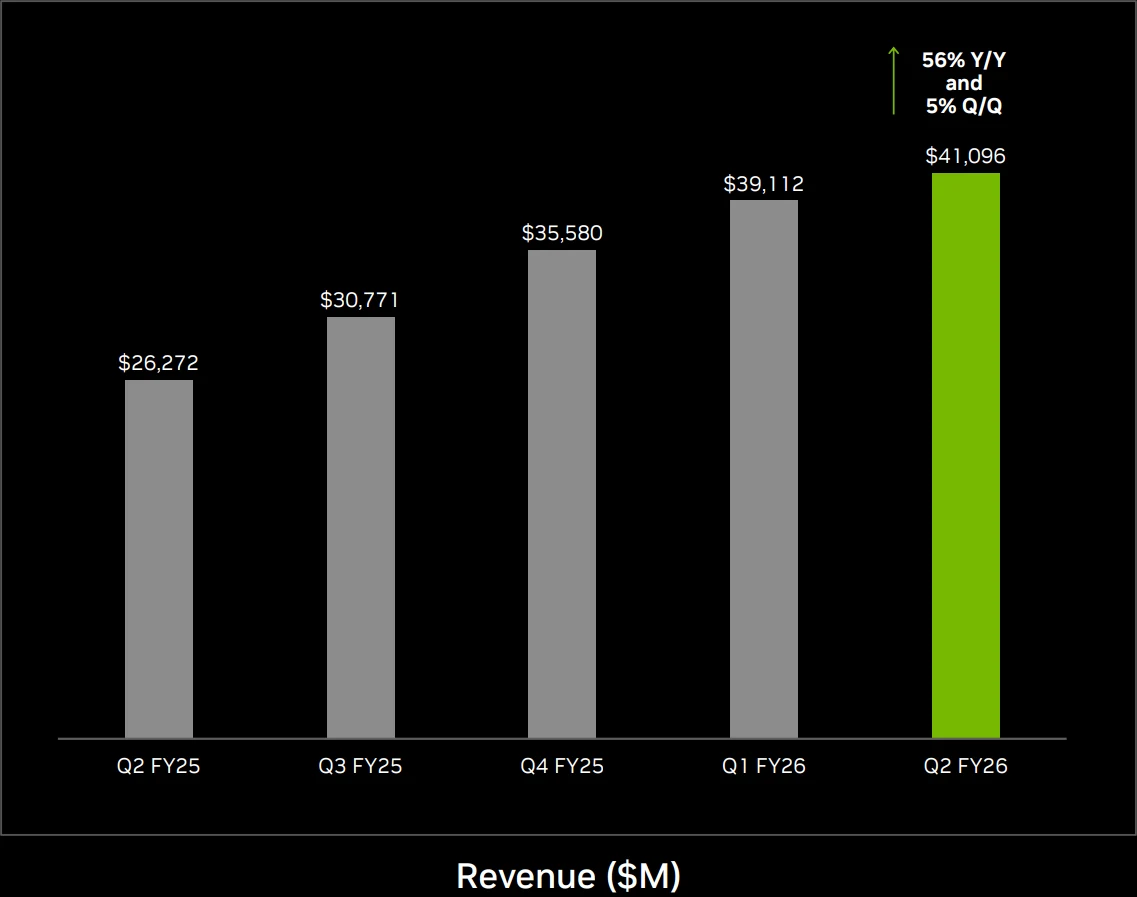

從市場規模來看,儘管AMD與OpenAI達成340億美元合作、博通斬獲100億美元訂單,但英偉達2026財年Q2單季資料中心營收已達411億美元,遠超兩筆交易總額之和。

圖源:英偉達

從產品與生態壁壘看,Blackwell GPU自2025年Q2量產以來,季度銷量較上季成長17% 。英偉達創始人兼首席執行官黃仁勳在電話會議上表示,針對企業級和自主人工智能設計的Blackwell平台的需求“異常旺盛”,並且已經開始向包括迪士尼、富士康、日立公司、現代汽車集團等超大規模用戶和其他大型客戶批量發貨。

從估值層面來看,英偉達也具有相對優勢:截至2025年10月,英偉達的本益比約為53.65,遠期本益比約為32.16。這一估值水準相較於其歷史平均值和產業平均值具有一定的吸引力。

同時,華爾街分析師對英偉達股票的平均評級為“強力買入”,12個月目標股價為221.25美元,相比當前價格(188.32美元)有17.49%的上漲空間。這一目標價表明,儘管英偉達市值已大幅增長,但分析師仍看好其未來趨勢。

結語

台積電的業績數據將作為觀察AI晶片需求的重要因素,將影響整個產業板塊的走勢。如果其表現強勁,英偉達作為AI晶片龍頭很可能迎來新一輪上漲。

投資人可考慮在10月16日前佈置英偉達股票,以掌握可能出現的上漲機會。但同時應密切注意台積電績效指引和AI市場需求變化,並設定合理停損位以控制風險。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊