鮑威爾釋放關鍵訊號,聯準會降息在望、縮表接近尾聲

![]() FoolBull

FoolBull

2025年10月15日 02:41 GMT

關鍵點:

1.聯準會主席鮑威爾在全美商業經濟協會年會上明確指出美國就業的下行風險已顯著上升,勞動市場降溫趨勢明確。

2.鮑威爾在演講中明確指出,聯準會長期推進的資產負債表縮減計畫(即量化緊縮QT)可能即將接近尾聲。

聯準會若同時實施降息和結束縮表,將標誌著其貨幣政策立場的重要轉變,從抗通膨優先轉向更平衡地應對經濟成長風險。

當地時間10月14日,聯準會主席鮑威爾在全美商業經濟協會(NABE)年會上發表重要講話,明確暗示聯準會可能在未來數月內結束資產負債表縮減(QT)計劃,並重申勞動力市場降溫與通膨放緩的雙重趨勢,使得貨幣政策重回寬鬆軌道的可能性進一步上升。

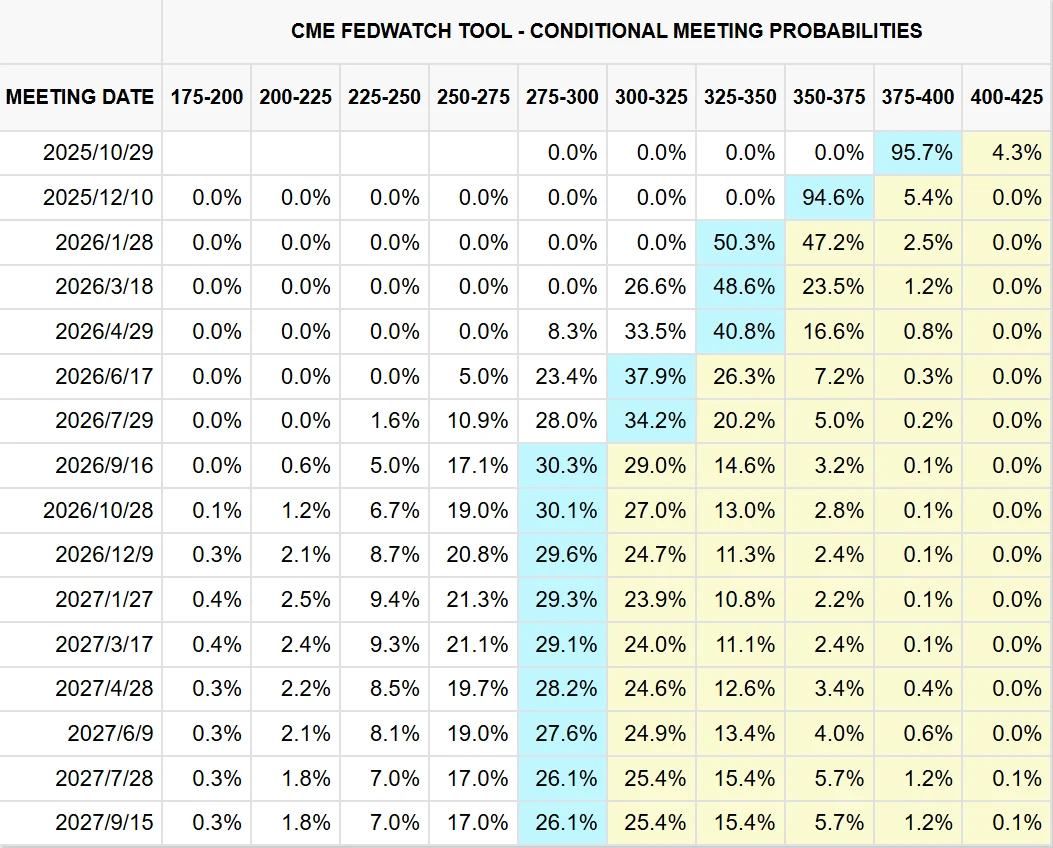

作為10月28日至29日貨幣政策會議前鮑威爾的最後一次公開講話,市場將此解讀為「再降息」訊號。根據芝加哥商品交易所的聯準會觀察工具顯示,在鮑威爾講話後,市場對聯準會10月降息25個基點的預期機率接近100%。

圖源:CME Group

降息與縮表終點同時接近

鲍威尔在演講中指出,自9月議息會議以來,美國的就業與通膨前景「並未發生顯著變化」,但勞動力市場的放緩趨勢愈發明顯。

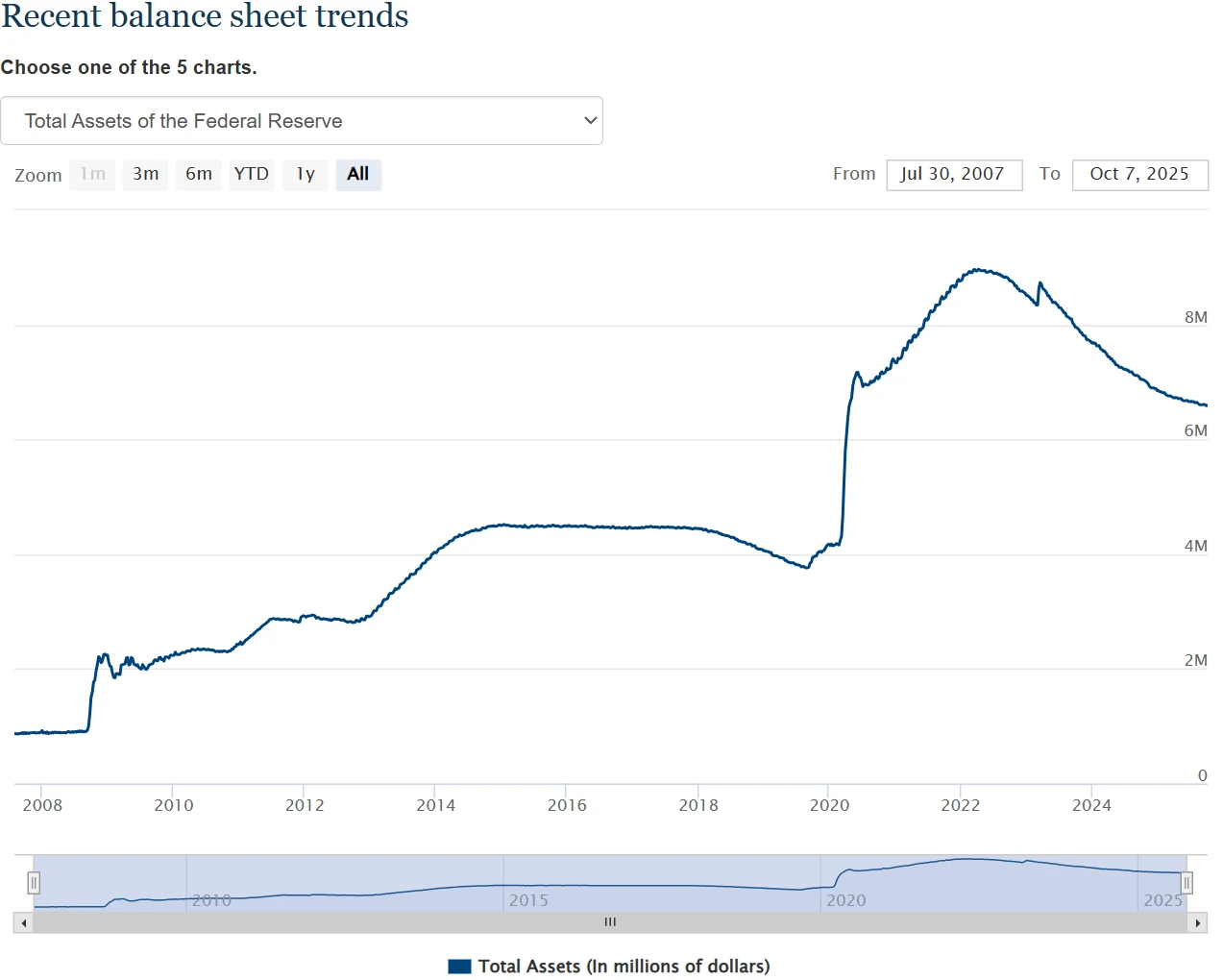

鲍威尔還表示,聯準會長期以來的計劃是,當銀行體系準備金水平略高於「充足」門檻時,便會停止縮表,「目前看來,我們可能在未來幾個月接近這一水平」。

自2022年中期啟動量化緊縮以來,聯準會資產負債表規模已從約9兆美元下降至6.6兆美元。縮表的方式主要是讓國債與抵押貸款支持證券(MBS)自然到期而不再續作,每月約減少950億美元的資產。目前,市場流動性指標已出現邊際收緊跡象:隔夜回購利率較基準利率中樞上升約15個基點,部分短期融資利率在特定結算日出現異常波動。

圖源:聯準會

鮑威爾特別指出,金融體系的流動性「正在逐步收緊」,但強調聯邦儲備銀行將採取謹慎策略,避免重演2019年9月回購市場危機。當時,聯準會過度縮表導致準備金過低,引發隔夜資金利率飆升至10%,迫使其緊急重啟回購作業。這次演講明確表明,聯準會希望避免類似「縮減恐慌」(taper tantrum)的流動性衝擊。

值得注意的是,鮑威爾同時為核心貨幣政策工具辯護,警告若撤銷超額準備金與逆回購工具的利息支付職能,聯準會將失去利率控制能力,引發金融市場動盪。

就業下行風險成降息核心觸發因素

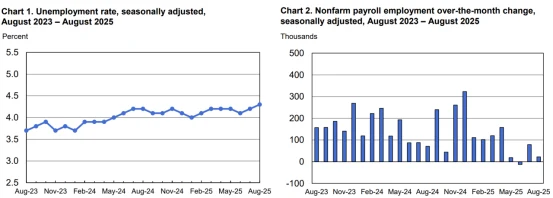

在貨幣政策取向上,鮑威爾再次強調就業風險正成為主要政策考量。他指出: 「勞動市場略顯疲軟,供給與需求都在下降,就業的下行風險似乎有所增加。」8月非農部門新增就業2.2萬人,遠低於市場預期的7.5萬人。失業率為4.3%,連續第二個月較上季上升0.1個百分點,創近4年來新高。

圖源:美國勞工統計局

鮑威爾表示,薪資成長放緩與勞動供給不足可能反映出結構性問題。移民減少、勞動參與率下降(目前為62. 3 %)共同削弱了就業擴張的潛力。他強調,聯準會9月決定降息的原因之一,是風險平衡從通膨轉向就業——即「降息過慢可能導致就業市場遭受更大損失」。

在政策平衡中,聯準會面臨「兩難」:降息過快可能導致通膨反彈,而降息滯後則可能引發就業市場「慘痛損失」。但目前數據明確偏向後者──勞動供需雙降的格局,使就業保障成為政策優先項。

同時,波士頓聯邦儲備銀行主席蘇珊柯林斯當天也表示,今年進一步降息「是審慎之舉」。她認為,再度下調25個基點或有助於支持勞動市場,但政策仍將保持適度緊縮,以防通膨反彈。柯林斯預計,到2026年初,美國失業率將溫和上升至4.5%左右。

關稅成為通膨主要推升因素

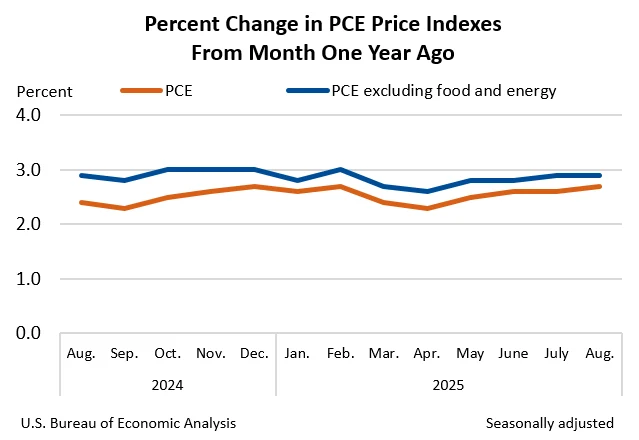

在通膨層面,鮑威爾明確指出,近期物價上漲主要由關稅推動,而非廣泛的需求性通膨。當前美國核心個人消費支出(PCE)物價指數較去年同期上升2.9%,仍高於聯準會2%的目標,但上漲動力具有明顯結構性特徵:商品價格上漲主要源自於關稅影響,而非廣泛性需求拉動的通膨壓力。

圖源:BEA

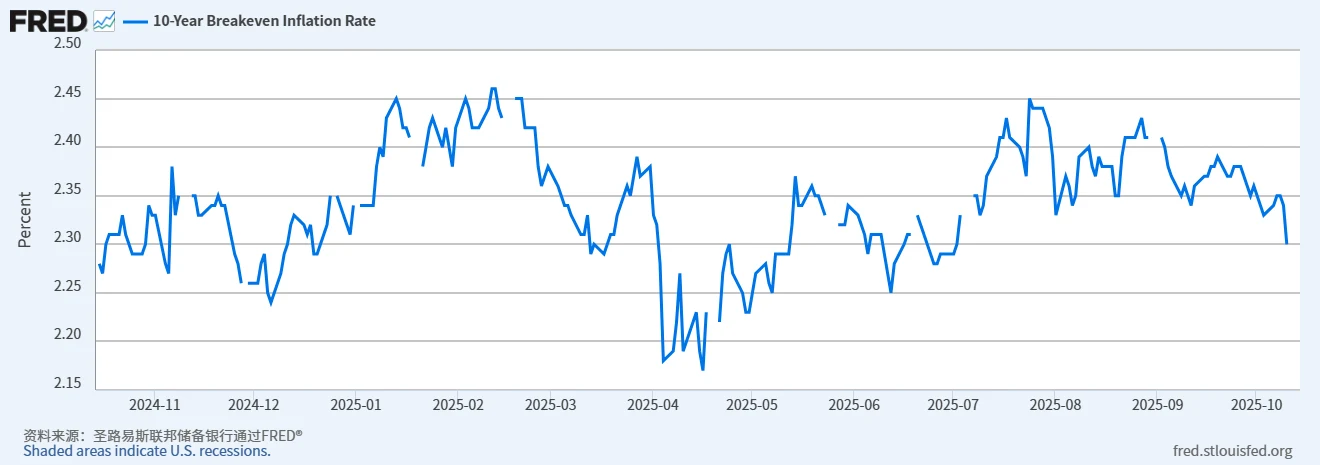

鮑威爾也強調,商品價格上行「主要反映了關稅效應」,而服務業價格與工資增速同步下降。他指出,目前尚無證據顯示二次通膨壓力形成。事實上,市場通膨預期亦維持穩定-10年期損益平衡通膨率約2. 3 %,接近過去12個月低點。

圖源:FRED

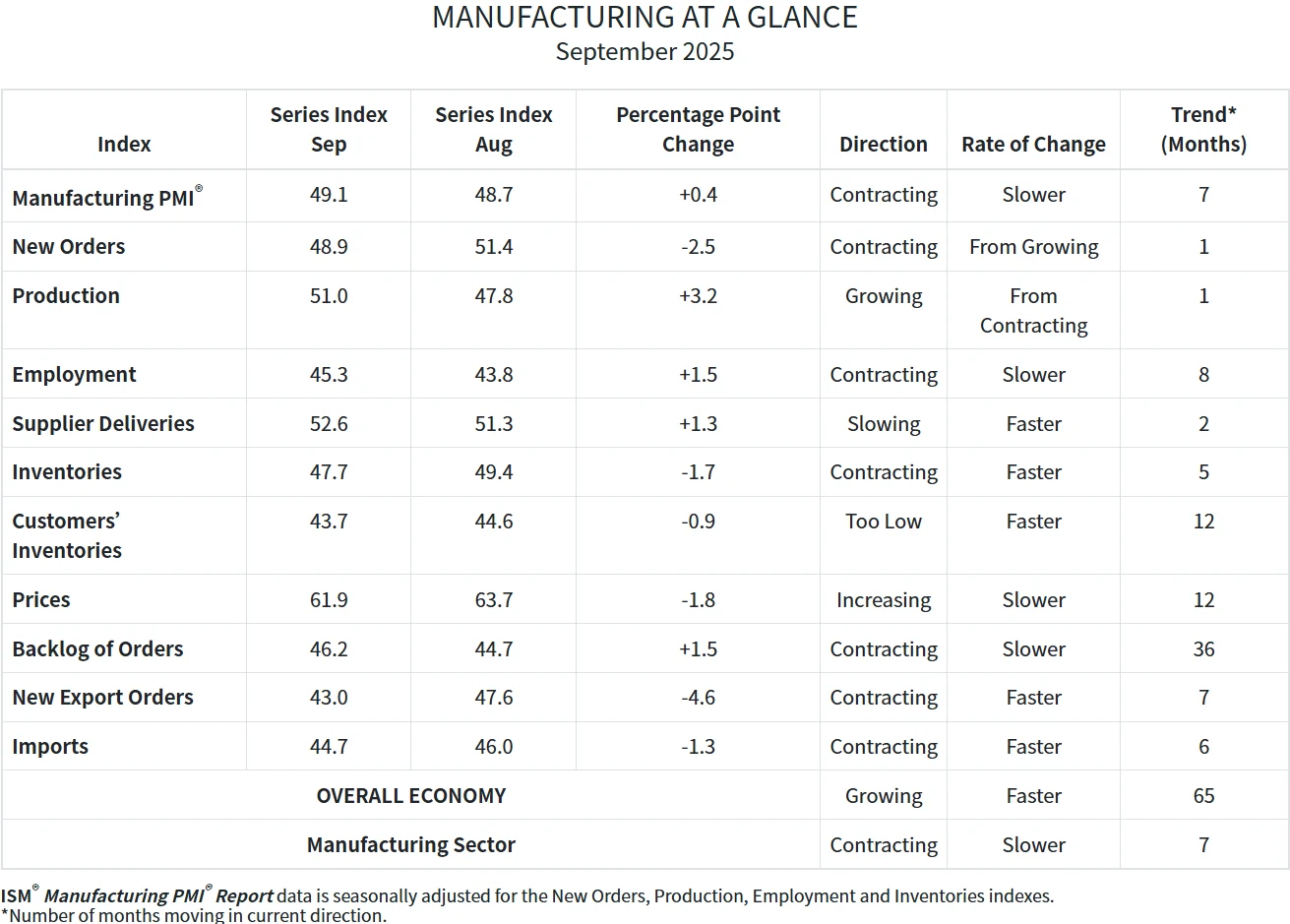

分析家認為,在關稅造成的短期輸入性通膨之外,美國國內需求動能正在放緩。美國供應管理協會(ISM)公佈的數據顯示,9月製造業PMI較8月的48.7上升了0.4個百分點,略高於市場預期的49,但仍低於榮枯線50。

圖源:ISM

其中,生產活動指數為51.0,就業指數為45.3,均上升,但新訂單指數降至48.9,客戶庫存指數降至43.7,訂單積壓指數降至46.2,反映需求持續疲軟。投入物價指數從8月的63.7下降至61.9,但仍偏高,顯示成本壓力儘管有所緩和但依然存在。在此背景下,聯準會更可能透過降息來應對成長風險,而非延長緊縮週期。

政府停擺削弱決策參考

鮑威爾也談到一個技術性但至關重要的問題——美國政府關門對聯準會決策的影響。由於美國聯邦政府資金中斷,聯準會已無法獲得一系列關鍵的政府統計數據,而這些數據通常用於修正經濟展望並指導利率決策。

鮑威爾表示,州級的就業數據和有「小非農」之稱的ADP就業報告都無法取代官方統計數據的「黃金標準」。

他強調,如果政府停擺持續下去,聯準會將開始錯過更多數據,情況將變得更加嚴峻。市場解讀認為,這意味著聯準會在數據缺口下可能傾向保守決策,以避免誤判風險。

政策路徑的不確定性

儘管鮑威爾的演講為降息鋪平了道路,但聯準會內部對政策路徑仍有明顯不確定性。他明確表示,聯準會政策並未走在預設路徑上,將採取「一會一議」的方式來制定政策。

而一些官員警告,川普政府的新關稅政策可能再度推升物價,令通膨回落之路更為崎嶇。這種分歧在未來的利率決策中可能變得更加明顯,特別是如果經濟數據出現矛盾訊號時。

此外,鮑威爾在演講中花了相當篇幅,間接為聯準會自2020年疫情以來的貨幣政策操作進行辯護。

近期,包括財政部長斯科特·貝森特以及數名潛在的聯準會主席候選人在內的政界人士,對聯準會的政策路徑提出了批評。此前貝森特在接受媒體採訪時透露,其團隊已完成對11位潛在聯準會主席候選人的首輪面試,計劃於11月向總統提交3-4人短名單,而這些候選人中,部分曾公開質疑「聯準會過度關注通膨而忽視經濟成長」。

結語

隨著10月28日至29日聯準會政策會議的臨近,市場對未來貨幣政策的走向充滿了期待。

鮑威爾的最新演講無疑為市場提供了重要的參考依據,而未來貨幣政策的走向也將繼續牽動全球市場的神經。

華爾街分析家認為,聯準會若同時實施降息和結束縮表,將標誌著其貨幣政策立場的重要轉變,從抗通膨優先轉向更平衡地應對經濟成長風險。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊