博通的AI押注

![]() FoolBull

FoolBull

2025年10月15日 06:40 GMT

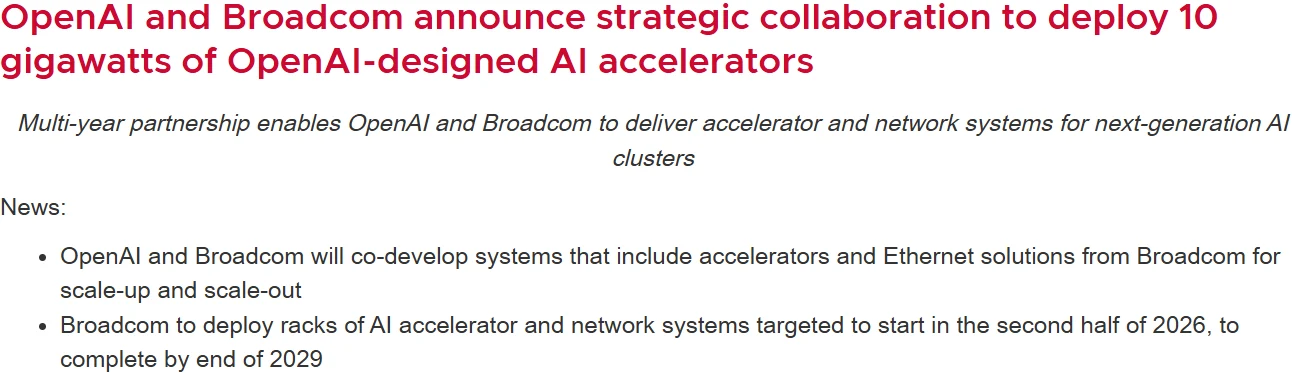

當地時間2025年10月13日,博通與OpenAI共同宣布達成策略合作,將共同開發10GW算力的客製化AI加速器。這項消息推動博通股價當日飆漲9.88%,市值增至1.68兆美元,單日成長超1,500億美元。

圖源:TradingView

同時,博通也推出了業界首款 Wi-Fi 8 晶片解決方案以及新型網路晶片「Thor Ultra」,旨在進一步鞏固其在 AI 運算網路領域的掌控力。

與OpenAI的算力合作以及新型網路晶片的推出,被市場解讀為博通在AI資料中心賽道上再次向業界霸主英偉達發起正面競爭的訊號。而這些行動或將預示,博通正在將AI技術融入核心業務,以鞏固其從傳統晶片巨頭轉型為AI基礎設施核心玩家的成果。

AI客製化賽道的佈局

OpenAI與博通的合作標誌著AI基礎設施領域的重大轉變。根據協議,雙方將共同開發並部署10 GW算力的客製化AI加速器,這一規模相當於某些小型國家的電網容量。

合作項目計劃於2026年下半年啟動,預計2029年底完成。這項時間表與OpenAI對算力需求的爆炸性成長預期相吻合。

圖源:博通

根據合作分工,OpenAI將負責AI加速器與系統架構設計,而博通則參與共同開發與部署。這種分工模式充分利用了OpenAI在AI模型演算法方面的專業知識,以及博通在半導體設計和系統整合方面的技術累積。

博通半導體解決方案集團總裁查理·卡瓦斯表示:「定制AI加速器與以太網方案結合,將使下一代AI基礎設施在性能與成本上獲得優化。」

從合作背景來看,此次合作是OpenAI多元化供應鏈戰略中的關鍵布局。目前,OpenAI正推進規模達20GW的算力建設計劃,對應投資規模超過1萬億美元,而其2025年預計營收僅為130億美元,且需到2029年才能實現盈利,資金缺口十分顯著。

博通則透過此次合作鎖定了高價值客戶,Bernstein Research分析師Stacy Rasgon計算,該交易預計在未來三到四年為博通帶來「遠超1000億美元」的額外收入,這一規模相當於博通2025財年預計營收的2.5倍以上。

此次合作建立在雙方已有的AI加速器共同開發與供應協議基礎上。值得注意的是,與OpenAI和英偉達、AMD的交易不同,此合作不涉及投資與補貼。

然而,由於專用晶片的非通用性導致資產流動性極低,若OpenAI因資金鏈斷裂或需求不如預期終止合作,博通前期投入的研發成本將難以回收。博通CEO陳福陽也坦言,大型AI系統開發雖能提振獲利,但將稀釋毛利率,且未揭露具體稀釋幅度。

技術佈局

除了與OpenAI的合作,博通也加強了其在AI網路技術的佈局。2025年10月14日,公司宣布推出名為Thor Ultra的新型網路晶片,該晶片能夠支撐數十萬晶片的連接,為ChatGPT等AI應用提供底層網路支撐。

Thor Ultra作為業界首款800G AI乙太網路介面卡,符合開放超乙太網路聯盟規範,提供了一系列突破性的RDMA創新。這些創新包括資料包級多路徑、無序資料包直接傳送至XPU記憶體、選擇性重傳以及可程式化的擁塞控制演算法。

圖源:博通

同時,博通也推出了業界首個Wi-Fi8晶片解決方案,包括BCM6718、BCM43840、BCM43820、BCM43109等多款晶片,分別面向家庭與營運商AP、企業級AP以及智慧型手機、筆記型電腦等邊緣設備。

博通也將開放Wi-Fi8智慧財產權授權,以支援物聯網、汽車及行動裝置廠商快速採用AI優先的無線連接技術。這些技術佈局與博通的AI加速器業務形成了良好的協同效應,使公司能夠提供從資料中心到邊緣設備的完整AI運算解決方案。

從傳統半導體到AI基礎設施巨頭

儘管英偉達目前在AI硬體領域佔據主導地位,在資料中心AI加速器市場佔有約80-90%的份額,但博通透過專注於客製化晶片領域,開闢出了一條差異化的競爭路徑。

要注意的是,博通並非直接與英偉達的現成GPU競爭,而是選擇ASIC(專用積體電路)作為AI晶片核心路線,並與雲端運算巨頭合作打造專用晶片。這種競爭關係意味著博通的收益不一定以犧牲英偉達的利益為代價,因為AI計算市場的整體規模正在快速擴張。

技術特性上,ASIC針對固定推理情境設計,能源效率比高於GPU 50%以上,單位算力成本低30%,契合Meta、Google等雲端廠商大規模推理需求;而GPU更適用於參數多變的訓練情境。

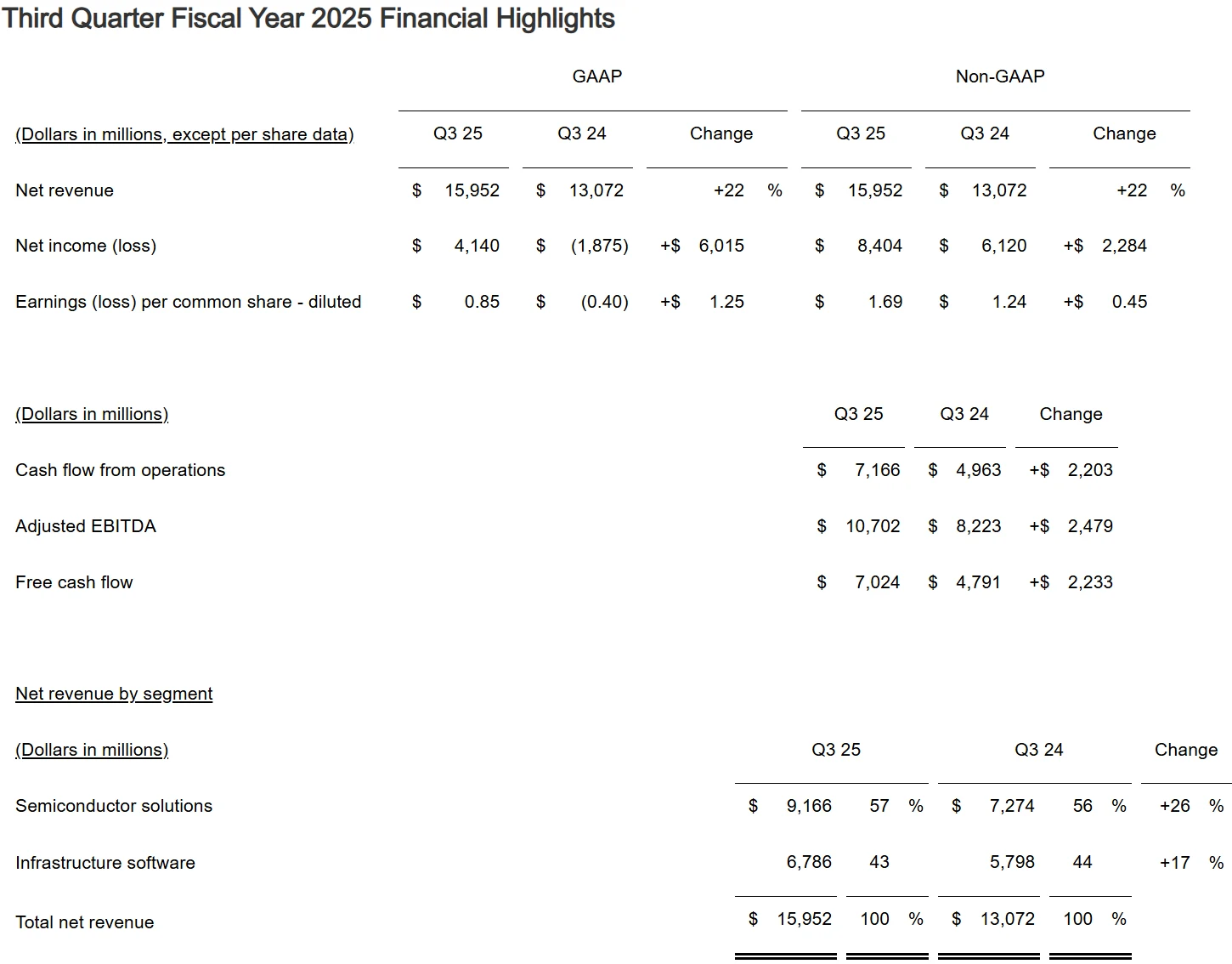

近年來,博通在AI領域的佈局也已初見成效。 2025財年第三季財報顯示,公司營收達159.5億美元,較去年同期成長22%,創下歷史新高。

圖源:博通

其中,AI相關營收單季大幅成長63%至52億美元,已連續11季維持成長。公司預計第四季AI半導體銷售額將進一步增加至62億美元。具體來看,該公司在客製化AI加速器(XPU)領域表現強勁,該業務目前已佔其AI營收的65%。此外,其基礎設施軟體部門(主要包括VMware業務)在2025財年第三季貢獻了67.9億美元營收,年增43%,有機成長17%。

圖源:博通

市場數據顯示,ASIC賽道正加速擴容:2024年全球AI ASIC市場規模120億美元,摩根士丹利預測2027年將達300億美元(CAGR 34%)。目前,博通在客製化晶片領域已有建樹,例如該公司與Google合作開發了其客製化的TPU AI晶片。匯豐銀行分析師預計,到2026年,博通客製化晶片業務的成長率將遠高於英偉達的GPU業務。

博通在AI網路晶片領域也與英偉達展開了直接競爭。 ThorUltra晶片將與英偉達的網路介面晶片展開競爭,其目標是進一步鞏固博通在AI應用專用資料中心內部網路通訊領域的控制權。

AI算力投資的熱潮與泡沫

OpenAI與博通的合作是近期AI算力投資熱潮的一個案例之一。過去一個月,OpenAI持續宣布了數千億美元的幾項新交易,分別與英偉達、AMD和博通敲定了高達26 GW的算力。

花旗集團分析師估算,OpenAI每新增1 GW運算能力,需在基礎設施上投入約500億美元。因此,OpenAI與晶片製造商的最新合作,預計到2030年將累計帶來約1.3兆美元的資本支出。

然而,這種巨額投資也引發了市場對AI泡沫的擔憂。目前的AI投資熱潮,讓許多人想到了二十多年前的網路股泡沫。

在世紀之交之際,投資者瘋狂湧入新興的互聯網公司,相信互聯網會改變所有的商業模式,盲目推動尚無盈利能力和缺乏商業模式的互聯網公司市值與估值。數據顯示,1995年至2000年,那斯達克科技指數暴漲近5倍。1999年網路企業市值總和高達4.5兆美元左右,但其總營收僅約210億美元,虧損卻達62億美元,獲利與估值嚴重背離。

圖源:TradingView

OpenAI自身的財務狀況也令人關注。雖然該公司今年上半年年化營收已經超過100億美元,預計今年全年營收將成長超過兩倍,達到127億美元,但去年OpenAI淨虧損高達40億美元,他們預計今年將成長一倍達到80億美元。

為了在AI軍備競賽中持續保持優勢,OpenAI豪言未來五年將投入超過1,150億美元,主要用於自建資料中心等算力投資。

這也意味著,儘管AI算力投資正在推動整個半導體和雲端基礎設施市場快速成長,但市場面臨的不確定性仍然存在。 OpenAI的高強度資本支出和巨額虧損也在提醒市場,未來幾年,如若AI算力需求的實際落地不及預期,將直接影響產業格局和企業的表現。

結語

博通在AI領域的強勢崛起,代表了半導體產業的重要轉型。隨著AI應用從訓練向推理場景延伸,博通主導的ASIC晶片市場空間可望持續擴大。未來AI晶片市場可能不再是英偉達獨家主導,而是走向GPU與ASIC長期共存的多元化格局。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊