200日均線測試:守得住則不跌

![]() FoolBull

FoolBull

2025年06月06日 08:45 GMT

200日移動平均線(MA)是華爾街廣泛關注的重要技術指標,主要用於識別市場的長期趨勢。

當價格持續運行於200日MA上方時,往往意味著市場處於「正回饋循環」 :機構投資者的配置需求、散戶的跟風效應與企業盈利增長形成共振,形成自我強化的牛市趨勢。

從行為金融視角來看,200日MA的支撐與阻力作用本質上是市場參與者集體認知的投射。當價格接近這一均線時,程序化交易系統的止損指令、對沖基金的風險控制模型與散戶的心理防線會形成合力,導致市場出現“自我實現的預言” 。

在多頭環境中,價格回檔觸及200日均線是正常現象,有助於調整過度買進的市場狀態,並強化支撐水準。因此,回調到該均線並不必然意味著市場轉弱,關鍵在於價格是否能夠守住這一水準。

最新的情況

截至2025年6月5日美股收盤,標普500指數報收5,939.30點,較200日簡單移動平均線5,794點高出2.45%,較指數移動平均線5,683點高出4.5%。

圖源:TradingView

圖源:TradingView

這一緩衝區既為市場提供了安全邊際,也為潛在的技術性回調預留了空間。

值得关注的是,2025 年4月标普500指数曾出现的“死亡交叉”(50日均线下穿200日均线),该信号通常被认为是短期内市场或将显著下跌的预警,但并未引发持续下跌,指数随后反弹。这一信号的失效意味着,当前市场的技术结构仍处于健康状态。

图源:TradingView

數據顯示,自1950年以來,標普500指數在「死亡交叉」出現後30天內上漲的機率達60%,平均漲幅0.8%。這種現象背後,是市場對長期趨勢的信心與短期擾動的理性消化。

歷史表現

回調是市場運作中的常態。數據顯示,約半數年份會經歷至少10%的回調,平均回檔幅度約15%。歷史上,200日均線在多頭市場中表現為重要支撐。以下是幾個歷史案例:

2011年債務上限危機:當時標普500指數在8月跌破200日均線時,市場恐慌達到頂點,但隨後12個月上漲29%。

2020年疫情暴跌及復甦:3月市場暴跌超35%且遠跌破200日均線,但聯準會的無限量寬鬆政策與經濟重啟預期迅速扭轉趨勢,並最終收復該線。

圖源:TradingView

歷史數據證明,在成熟多頭市場中,200日均線守衛戰的成功率高達70%短期看跌訊號常被長期趨勢消化,但一旦失守,往往意味著趨勢的本質轉變。

市場預警指標

除了主要指數,市場廣度(衡量整體健康狀況的重要指標)也能反映市場的普遍性和參與度。目前,大約60%的標普500成分股價格位於各自的200日均線之上。這一比例處於中間水平,顯示市場整體尚具韌性,但也存在一定分化。

根據歷史經驗,市場廣度在不同區間的意義如下:

超過70%時,通常表示多頭趨勢廣泛,市場參與積極,風險偏好較強。

處於50%至70%區間,顯示市場內部存在分化,部分板塊表現較弱,投資人需關注潛在風險。

低於50%則往往表示市場處於熊市或深度調整期,風險水準顯著上升。

目前的60%水準意味著多數股票仍保持在長期技術支撐之上,但部分個股出現回調,整體走勢存在不確定性。這與市場可能面臨的200日均線測試相互呼應。

未來幾個月,市場是否能有效守住200日均線,將成為判斷趨勢延續與否的關鍵。此外,以下訊號提示需警惕市場風險:

多次未能守住200日均線,顯示支撐力道減弱。

獲利預期持續下調,削弱市場上漲動力。

不同資產類別之間相關性上升,可能反映系統性風險增加。

產業內部出現明顯分化,尤其是在科技和非必需消費品板塊,領導企業表現分化加劇。

綜合來看,市場目前處於關鍵位置,短期內波動可能加劇。

基本面

技術指標需要基本面支撐。目前獲利表現尚可,標普500成分股2025年第一季獲利整體超預期。但Yardeni Research已將2025年標普500每股收益預測從275美元下調至260美元,反映出成長動力減弱。

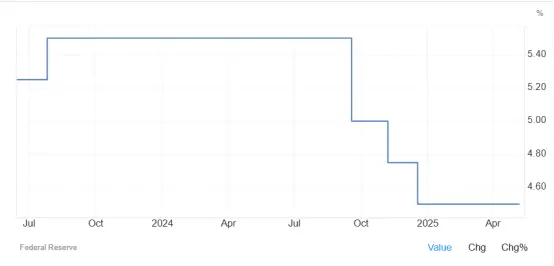

聯準會仍維持較高利率,目前區間為4.25%至4.5%,與2022年的緊縮相比溫和,但高於疫情前水平,對成長股估值帶來壓力。

圖源:TradingView

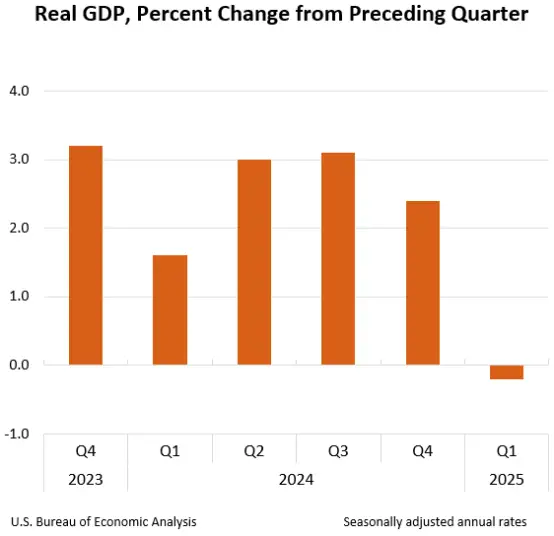

經濟成長放緩預期明顯,美國經濟分析局數據顯示,2025年第一季美國GDP年化成長率為-0.3%,前一季為成長2.4%,且低於市場預期的0.3%成長。

圖源:BEA

估值方面,標普500遠期本益比約21倍,明顯高於歷史中位數17倍。若獲利預期下調,疊加目前較高的估值水平,可能加大市場向歷史估值均值回歸的壓力。

不過,目前市場對股市未來表現仍持樂觀態度。根據MarketWatch統計,華爾街主要銀行和經紀公司均預期2025年標普500指數將上漲。目前德意志銀行是最樂觀的,預測2025年底標普500指數將升至7,000點,預計漲幅16.7%。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊