選擇權買方策略:從風險不對稱性到高階組合應用

![]() FoolBull

FoolBull

2025年06月25日 15:59 GMT

相較於賣方策略的穩定收益特徵,選擇權買方透過支付權利金獲取「未來特定時間內以約定價格交易標的資產的權利」,其核心優勢在於風險有限(最大虧損為權利金)而收益理論上無限。

此策略本質是對標的資產價格波動方向、幅度及波動率的槓桿化風險配置工具,形成天然風險收益不對稱結構-以固定成本換取非線性收益,適配不確定性市場環境下的機率化投資決策。

買方策略的核心機制

買方策略的核心機制首先體現在期權風險收益不對稱性的量化驅動。

期權收益曲線受Black-Scholes模型中希臘字母的動態變化影響顯著,其中Theta體現時間損耗的速度。由於實值和接近平值的選擇權時間價值佔比較高,其時間價值的損耗會明顯加快,例如30天期限的平值選擇權Theta大約為每天-0.04,而深度虛值選擇權的Theta則僅約為每天-0.01,顯示出不同價內外選擇權時間價值遞減的差異。

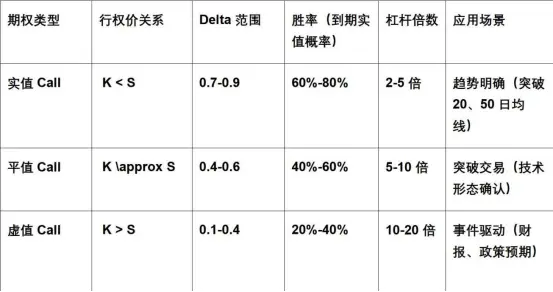

同時,Vega代表選擇權對隱含波動率變化的敏感度,當隱含波動率處於歷史90%的高點時,波動率風險溢價相應提升,增強了選擇權定價的波動性。除此之外,Delta反映選擇權價格對標的資產價格變動的方向敏感性,實值選擇權的Delta通常大於0.5,平值選擇權約為0.5,而虛值選擇權則小於0.5,其數值的動態變化又受到Gamma的驅動,使得Delta隨著標的價格波動呈非線性變化。

在理解風險效益不對稱性的基礎上,槓桿效應的雙面性進一步影響買方策略的風險管理。槓桿倍數由標的價格乘以Delta的絕對值,再除以權利金計算得出,這一數值與勝率呈負相關。以標的價格100元為例,虛值選擇權的權利金為5元且Delta為0.2時,槓桿倍數達到40倍,意味著高槓桿伴隨著較低的勝率和較大的風險暴露。相較之下,實值選擇權金為20元且Delta為0.8時,槓桿倍數僅4倍,反映出較低槓桿對應較高的勝率和相對穩健的風險控制。

透過這兩者的對比,可以更清楚地認識到選擇權買方策略在風險收益權衡中的量化邏輯和實際應用。

買方策略的核心風險維度

買方策略的核心風險維度主要包括方向性風險、時間損耗風險、波動率風險和流動性風險。

方向性風險通常透過Delta中性對沖或波動率對沖來降低敞口,從而避免單邊價格變動帶來的不利影響。

時間損耗風險則隨著剩餘期限縮短而顯著加劇,特別是在期限少於30天時,平值選擇權每日Theta損耗可能超過權利金的1%,對收益構成較大壓力。

波動率風險主要體現在隱含波動率(IV)的變化上,當IV回落或出現IV與歷史波動率(HV)錯配的情況,即IV被高估而HV表現低迷時,選擇權價格可能會出現較大調整。

流動性風險則關注買賣價差和成交活躍度,深度虛值選擇權買賣價差若超過權利金的10%,會顯著增加交易成本,因此通常篩選日均成交量超過1000手且買賣價差低於5%的選擇權品種,以保障交易的順暢和成本的合理控制。

主要策略

買方策略主要包括單腳策略、波動率策略和價差策略,分別對應不同的市場預期和風險偏好。

單腳策略以方向性博弈為核心,代表性的工具包括看漲期權多頭(Long Call)和看跌期權多頭(Long Put)。買權多頭的損益平衡點為行使價加上權利金,最大虧損限於權利金。例如,若標的現價為20元,買進3個月期、行使價21元的平值Call,權利金為0.8元,股價漲至25元時收益達3.2元,收益率高達400%,且Delta由0.5升至0.95;若維持股價20元,期權價值歸零。

此策略常見應用於技術面驅動下的突破交易(如突破頭肩底頸線且RSI>50時配置1-2月期平值Call),事件套利(如財報或併購前30-45天買入110%虛值Call),以及風險對沖(標的空頭配合平值Call構建合成多頭)。

賣權多頭的損益平衡點為行使價減去權利金,最大虧損同樣為權利金。以標的現價100元為例,買入3個月期、行使價95元的虛值Put,權利金1.5元,股價跌至85元時收益8.5元,收益率高達566%,且Delta從-0.3降至-0.9;隱含波動率由25%升至35%時,期權價值增加了時間,Vega1元。

操作中,基本面驅動多選市淨率約1.2倍行權價的Put,波動率擇時則重點關注黑天鵝事件前佈局,且流動性篩選條件為日均成交量超過1000手。

波動率策略著重雙向風險暴露管理,典型組合為跨式組合(Straddle)和寬跨式組合(Strangle)。 Straddle透過買入同業權價、同到期日的平值Call和Put構建,Delta近似為零,最大虧損為權利金總額,損益兩平點為行使價上下權利金總額。

其希臘字母表現為Gamma約0.05/元²,Vega敏感度翻倍,Theta時間損耗較大(約-0.06/天)。高階應用包括宏觀事件賽局(如聯準會議息前30天)以及期限套利(近月IV明顯高於遠月IV時多近月空遠月)。 Strangle則買入兩端虛值Call和Put,擴大行權價間距,以降低成本為目的。

例如標的價格100元時,Straddle成本約4元,需波動率大於4%才能獲利,而Strangle成本約2元,但獲利需波動率超過6%,成本降低52%同時波動門檻提升50%。

價差策略透過價差結構實現收益風險的控制,常用的有多頭價差(Bull Call Spread),即買進低行使價Call同時賣出高行使價Call。此策略淨成本為兩者權利金差,最大收益為兩行權價差減去淨成本,理想風險收益比在行使價差等於淨成本的兩倍時達到1:1。

進一步擴展的策略包括蝶式價差(Butterfly Spread),透過買入兩端行使價Call並賣出中間行權價兩手Call,適用於窄幅震蕩的市場環境,如財報靜默期。以及日曆價差(Calendar Spread),買入遠期到期Call同時賣出近期到期Call,依靠近月期權Theta加速衰減和波動率下行週期實現盈利。

高階風險管理框架

高階風險管理架構主要涵蓋部位控制、波動率監控及動態調整三大面向,以系統化手段保障買方策略的穩健運作。

首先,在部位控制系統中,單筆交易上限依據風險容忍度和預期最大虧損次數設定,具體為淨值的1.6%,對應風險容忍度8%乘以最大虧損5次的安全邊際。同時,根據隱含波動率與歷史波動率的比值動態調節虛值選擇權部位,當IV/HV低於0.8時,允許虛值部位最高可達40%;若IV/HV高於1.2,則相應降低至20%,以避免波動率高估所帶來的風險暴露。

其次,波動率監控機制聚焦於IV與HV的溢價情形及波動率曲面風險。若IV/HV超過1.5,策略將暫停新倉開設,並設定IV回落20%作為停損觸發條件,以防範波動率快速回調帶來的損失;反之,當IV/HV低於0.8時,優先佈局Gamma較高的前20%平值期權,以捕捉歷史波動率的回歸收益。此外,波動率曲面風險透過規避近月合約到期前10天內IV突然上漲超過30%的尖峰波動,有效控制短期突發風險。

最後,動態調整工具確保部位與風險敞口的即時匹配。具體操作包括:當標的價格漲幅超過50%且剩餘期限不足30天時,及時平倉原合約並轉倉至同業權價的下一季合約,實現持倉的順勢延展。面對波動率回落導致選擇權貶值超過30%的情況,先平倉50%的頭寸,再轉換為牛市價差策略,透過賣出更高行權價的Call來降低成本和風險。同時,希臘字母的動態管理中,當Delta超出預設的0.3至0.8區間時,透過調整倉位或進行現貨對沖,保持風險指標在合理範圍內,確保整體倉位的穩定性和彈性。

整體來看,此風險管理架構結合量化指標與策略調控,有效提升買方選擇權策略在複雜市場環境中的抗風險能力與效益穩定性。

買方策略的勝率核心

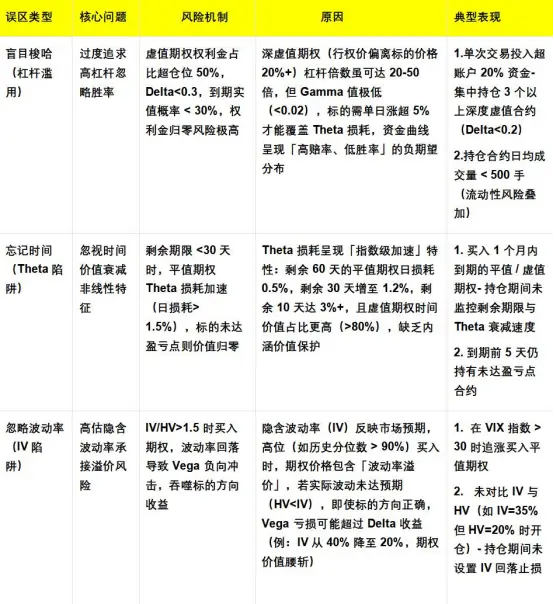

成功實施買方策略需規避方向誤判、時間損耗低估、波動率錯配三大誤區,核心在於波動爆發前的精準埋伏。

這要求建立技術面、基本面、波動率三維分析體系,透過希臘字母動態管理將機率優勢轉化為收益。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊