鐵鷹策略核心邏輯:波動率套利與風險控制框架

![]() FoolBull

FoolBull

2025年06月26日 15:59 GMT

在選擇權策略體系中,鐵鷹(Iron Condor)憑藉其獨特的風險收益結構成為進階交易工具。該策略透過同時買入並賣出不同行使價的買權與賣權,建構一個多空中性頭寸,從而實現相對穩健的收益。

此策略核心邏輯首先體現在方向中立上,投資人無需對市場的漲跌方向做出準確判斷,只要標的資產價格在預設的區間內波動,便能實現獲利。這一點大大降低了策略執行時的方向風險,使得交易更著重於區間波動的掌握。

其次,鐵鷹策略系統性地利用選擇權的時間價值衰減(Theta效應),透過時間的推移自然捕獲選擇權權利金的減少,從而實現收益的持續累積。這種時間價值的捕獲機制,是此策略效益來源的關鍵組成部分。

最後,為了控制潛在風險,鐵鷹策略引入保護性選擇權,將最大虧損嚴格限制在預先設定的範圍內。這樣的風險可量化特性,不僅增強了策略的安全邊際,也使得風險管理更透明、更有效,提升了整體策略的穩健性。

策略建構的標準化流程

以下內容為理解鐵鷹策略的運作提供了一個清晰的框架。以標的資產目前價格為100元為例,策略透過四個具體操作步驟來實現收益與風險的平衡。

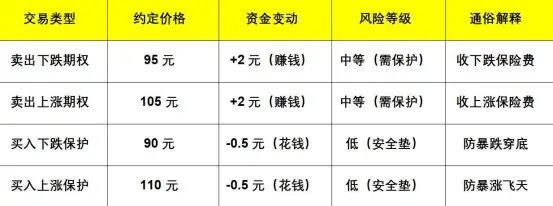

首先,賣出行權價為95元的看跌期權,獲得2元的權利金收入;緊接著,賣出行權價為105元的看漲期權,同樣收入2元權利金。

為了限制潛在風險,策略同時買進兩個保護性選擇權:一個是行使價90元的賣權,支付0.5元權利金;另一個是行使價110元的買權,也支付0.5元權利金。這樣,透過買賣不同行使價的選擇權組合,建構出一個多空中性且風險有限的部位。

從價格區間的功能來看,標的資產的最佳獲利區間設定在95元到105元之間。當到期價格落在這一區間時,賣出的選擇權均不會被行使,策略達到最大收益。價格若接近區間邊界,即90元到95元或105元到110元之間,則收益會逐步遞減,但尚未觸及實質虧損,形成風險緩衝帶。

當價格跌破90元或升破110元時,保護性選擇權開始生效,將最大虧損嚴格限制在預先設定的門檻內。該機制有效地控制了風險,使得鐵鷹策略在波動性有限的市場環境中,能夠兼顧收益和風險,並保持較好的穩健性。

損益結構的量化分析

理解策略的盈虧特徵是風險管理的首要前提,幫助投資人清楚掌握策略的盈虧特徵。

從收益機制來看,鐵鷹策略的最大收益為3元,主要來自於賣出選擇權所獲得的4元權利金總收入,減去買進保護選擇權所支付的1元成本。此收益的實現條件是標的資產到期價格穩定維持在95元至105元的區間內。

在風險邊界方面,下行的最大虧損透過計算95元賣出看跌期權的行使價與90元買入看跌期權的行使價之差,再減去3元的淨收益得出,為2元。同樣地,上行最大虧損由110元買進買權行使價減去105元賣出買權價,再減去3元淨收益,結果同為2元。這意味著無論價格向上或向下突破保護區,最大虧損都被嚴格限制在2元。

此外,損益平衡點分別定位在92元(95元減去3元淨收益)與108元(105元加上3元淨收益)之間,提供投資者明確的風險收益參考區間。透過量化的損益分析,策略的風險與效益特徵得以系統化呈現,輔助更科學的倉位管理與風險控制。

實戰應用場景與擇時標準

有效實施該策略需掌握關鍵市場窗口。

在實際操作中,最佳開倉時機通常出現在隱含波動率(IV)處於過去一年90%以上分位數時,此時選擇權權利金溢價明顯提升,為賣出選擇權帶來更豐厚的收入。同時,標的資產應處於箱體震盪格局,例如某ETF正經歷政策真空期或技術面顯示波動率收斂,提供了價格在預設區間內波動的理想環境。

以標的現價100元的ETF為例,投資人透過賣出行權價95元的賣權和105元的買權,各獲得2元權利金,同時買進90元的看跌保護選擇權和110元的買權保護選擇權,各支付0.5元權利金,建構最大收益3元、最大虧損2元的風險。這個實戰結構充分體現了鐵鷹策略在波動率高位且市場震盪時,透過精確擇時捕捉時間價值並嚴格控制風險的優勢。

動態風險管理準則

這是保障鐵鷹策略穩健運作的關鍵,需嚴格遵守三項核心紀律。

第一,在行使價設定上,賣出選擇權的行使價差必須不少於標的現價的10%,以100元標的為例,即需維持至少10元的間距,確保風險敞口合理。

其次,波動率過濾機制要求只有當隱含波動率(IV)高於歷史50%的分位數時,才考慮啟動開倉操作,以避免在低波動率環境下承擔過高風險。

第三,保護選擇權的行使價需與對應賣出選擇權維持至少5%的價差,例如賣出95元Put時,買進90元Put作為保護,確保風險緩衝層夠深。

此策略的核心優勢在於其負波動率敞口特性,即當市場波動率下降時,策略收益反而增加,這使其與傳統趨勢追蹤策略形成良好互補。同時,虧損預鎖定機制確保最大虧損在開倉時即被限定,有效防範尾部風險的衝擊。

重要的是,策略基於市場約70%時間處於震盪區間的統計規律,依托機率優勢實現正期望收益,體現出穩健且系統化的風險管理理念。

波動率套利的本質

鐵鷹策略本質是融合時間價值衰減與波動率溢價捕獲的金融工程方案。其穩健收益依賴三大核心支柱:

首先,嚴格遵守波動率擇時的紀律,確保開倉時機處於隱含波動率合理偏高階段。其次,執行行權價之間維持5%至10%間距的風險控制標準,有效限定潛在虧損。最後,充分利用選擇權的非線性損益特性,構築多層次的風險屏障。透過錨定於市場統計規律,該策略為投資者創造了一條低相關性且可量化的收益路徑,實現了穩健的波動率套利目標。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊