標普500年中盤點:成長股反彈主導市場,價值股為何持續疲軟?

![]() FoolBull

FoolBull

2025年07月03日 06:59 GMT

2025年上半年,儘管美國經濟面臨通膨壓力、貿易政策轉向和聯準會政策不確定性,標普500指數仍累計上漲約6 %,第二季漲幅達10.57 %。截至7月3日美股收盤,標普500指數收在6,227.42點,日漲幅0.47%,再創歷史新高。

圖源:TradingView

這一漲幅主要由少數大型成長股貢獻,價值股整體表現則相對低迷,顯示市場風險偏好的偏移。

表現分化

從風格維度來看,成長股在上半年顯著跑贏價值股。根據FactSet數據,截至2025年6月28日,標普500成長指數年初至今上漲約22%,而價值指數同期僅上漲5%。這種分化主要出現在第二季度,儘管第一季由於經濟成長放緩、市場尋求防禦性資產,價值股一度跑贏大盤,但隨著AI主題熱度回升和利率預期下調,成長股於第二季度實現逆轉。

驅動成長股上漲的因素包括大型科技公司的強勁業績預期、對AI技術商用前景的持續樂觀,以及市場對聯準會年內降息的押注升溫。尤其是英偉達、微軟、Palantir等AI概念股,在資本支出增加和政府合約支援下,獲得資金集中配置。

產業表現

從產業層面來看,2025年上半年表現最強的板塊是工業、通訊服務和金融。其中,工業板塊上漲12%,表現最佳。大型航空和國防工業企業如豪美特航空(Howmet Aerospace)受惠於航空製造復甦和國防支出成長,在多個季度實現營收和利潤新高。

通訊服務板塊緊隨其後,上漲10.6%。 Meta、Alphabet等公司廣告營收改善及用戶成長帶動股價上漲。金融板塊在利率維持高位和獲利能力修復的背景下上漲8.4%。

科技板塊整體上漲7.7%,但內部差異顯著。半導體與AI服務商貢獻了大部分漲幅,而傳統硬體廠商如蘋果則面臨成長放緩壓力。

相較之下,非必需消費品、醫療保健和能源是表現最差的板塊。高估值壓力、需求不確定性以及政策變動使得這些板塊在上半年持續承壓。

成長股明星

成長股在第一季面臨壓力,納斯達克100指數一度下跌近20%,受利率上升預期及關稅引發的通膨擔憂拖累。第二季度,成長股在AI技術樂觀情緒及部分貿易協定推動下強勁反彈。羅素1000成長指數第二季上漲12.3%,顯著優於大盤。科技巨頭如英偉達和Palantir因AI需求旺盛而表現突出。

個股方面,數據分析和AI平台公司Palantir上半年股價漲超70 %,其中第二季漲幅高達58.8%。該公司在國防與政府客戶中的市場份額持續擴大,並獲得來自美國國土安全部和能源部的新訂單,使得其營收展望進一步提升。儘管該股估值仍處於高點(本益比超過570倍),但市場對該公司AI平台在公共安全、國防和電網等關鍵領域的戰略價值仍高度看好。

圖源:TradingView

能源公司NRG Energy股價上半年累計上漲73%。該公司在第二季以120億美元收購LS Power旗下天然氣資產,將其發電能力翻倍,在能源安全和天然氣發電受重視的宏觀背景下受益顯著。 NRG本益比約24.7倍,分析師預期其未來12個月仍有約21%的上行空間。

圖源:TradingView

航空和軍工零件製造商豪美特航空股價上半年上漲超過60%。隨著商用航空復甦及美國對高性能軍用設備的持續投資,公司第一季創下營收和EBITDA新高。但值得注意的是,該公司本益比已高達57倍,未來成長已部分反映在股價上。

圖源:TradingView

價值股承壓

價值股以較低本益比和穩定現金流為特徵,在第一季經濟不確定性加劇時表現突出。金融板塊和公用事業板塊因其防禦屬性受到投資者青睞,尤其是在4月川普「解放日」關稅政策引發貿易戰擔憂期間。

然而,第二季度,隨著關稅不確定性部分緩解,投資人轉向風險資產,價值股動能減弱。羅素1000價值指數在第二季落後羅素1000成長指數約10個百分點,顯示市場偏好從防禦型轉向成長資產。表現最差的大盤股多集中在價值股中,其中醫療健康和消費科技板塊受到較大拖累。

聯合健康集團上半年股價跌超37%,為標普500指數中跌幅最大的個股。公司業績受到健保成本增加和監管不確定性影響,儘管本益比約為13倍,分析師普遍給予「買進」評級,但市場對其成本控制能力仍存疑。

圖源:TradingView

Salesforce年初至今下跌約20%。儘管其第二季業績超出市場預期,並宣布回購計劃,但由於高估值(本益比約為42倍)和宏觀支出趨緩預期,投資人對其前景保持謹慎。

圖源:TradingView

蘋果公司同期股價下跌近20%。儘管公司推進AI功能整合,並計劃在2026年發布新的混合現實設備,但iPhone銷量疲軟、在中國市場份額下滑以及中美貿易摩擦加劇令該股估值承壓。目前該股預期本益比為25倍,市場預期未來一年報酬率為13%。

圖源:TradingView

市場前景

展望下半年,市場仍面臨多重不確定性。

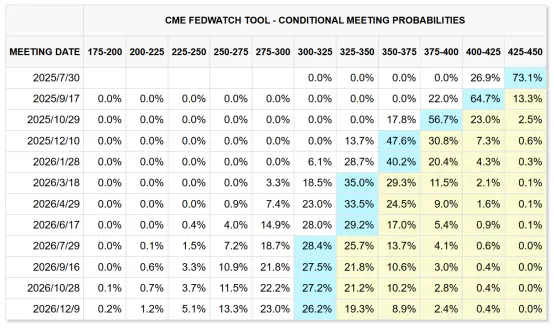

聯準會政策方面,雖然通膨逐步緩和,但仍高於聯準會2%的目標。截至6月,美國核心PCE年增2. 7 % 。鮑威爾先前表示,7月可能降息但未確定。 CME FedWatch工具顯示,市場目前押注聯準會2025年將降息三次。通膨穩定及關稅影響的暫時性判斷可能支持降息預期。

圖源:CME

貿易政策方面, 7月2日,美越達成貿易協議,對越南出口至美國商品徵收20%關稅,轉運商品徵收40%,越南對美國產品實施零關稅。此協議緩解了4月啟動的90天關稅暫停(7月9日到期)帶來的市場擔憂,但與其他貿易夥伴的談判進展有限。關稅不確定性可能推高通膨,影響價值股與成長股表現。

而AI可能存在泡棉風險。雖然AI概念股仍是資金聚集地,但部分公司的估值已遠超過歷史均值。若獲利無法在短期內兌現,或宏觀環境轉差,可能引發高估值回檔。

此外, 7月開始的大型科技公司財報季將成為市場的關鍵催化劑。尤其是英偉達、微軟、Meta和Alphabet的業績指引將決定AI行情能否延續。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊