兩隻值得長期持有的優質股票,可望助你實現財富成長

![]() FoolBull

FoolBull

2025年07月29日 07:20 GMT

關鍵點:

雖然傳統菸草業務面臨監管壓力與結構性收縮,但奧馳亞在無菸替代品領域的策略佈局正在逐步顯現效果。

萬事達已開始將AI技術整合進風險管理與支付安全架構中,為未來效率提升與邊際利潤擴張創造條件。

在當前宏觀環境充滿不確定性的背景下,具備可持續獲利能力、穩健財務結構和合理估值水準的企業,成為中長期資金配置的優先選擇。投資人越來越傾向於尋找基本面穩定、現金流可預期、估值具備安全邊際的投資標的,以實現長期資本累積。

在此邏輯下,美國市場上的奧馳亞集團(Altria Group, NYSE: MO)和萬事達(Mastercard Inc., NYSE: MA)具備一定代表性。兩家公司分別在所屬產業內擁有較高的利潤回報水平,並展現出強勁的資本回報能力。同時,市場對這兩家公司未來的估值回歸預期也逐步增強,值得投資人重點關注。

奧馳亞:高股利與低估機會

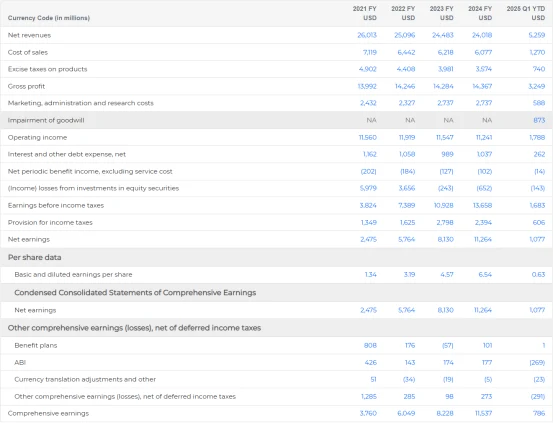

奧馳亞集團長期以來專注於菸草及菸草替代品業務,其核心競爭優勢來自於高進入障礙、穩定的市場份額以及極強的現金流創造能力。截至2024年底,奧馳亞實現了42.8%的投資資本回報率(ROIC),遠高於標普500指數成分股的中位數水準(約10-12%)。這項指標反映出公司在資本運用效率和獲利能力方面具備顯著優勢。

圖源:奥驰亚

雖然傳統菸草業務面臨監管壓力與結構性收縮,但奧馳亞在無菸替代品領域的策略佈局正在逐步顯現效果。該公司2024年收購電子煙品牌NJOY 的交易正推動其產品組合向加熱不燃燒、電子煙等新型消費形式過渡。根據該公司財報,NJOY 目前已在美國超過30,000家零售通路鋪貨,未來三年銷售佔比可望從目前的5%提升至15%以上,成為成長支柱之一。

圖源:奧馳亞

目前奧馳亞的股息殖利率為6.9%,遠高於標普500指數平均(約1.4%)和10年期美債殖利率(4. 4 %左右)。根據歷史對比,奧馳亞過去10年的平均股息率約為4.5%,這意味著目前估值可能處於折價區間。若市場重新定價其穩定性與分紅吸引力,股價存在一定修復空間。

奧馳亞的本益比(P/E)約為10.2,遠低於標普500指數的平均本益比22.4,顯示其估值可能偏低。由於公司積極回購股票和高負債,其市淨率(P/B)為負值,但這在成熟行業中較為常見。企業價值與EBITDA的比率(EV/EBITDA)為8.7,低於菸草業中位數11.2,進一步支持其低估的觀點。年初至今,奧馳亞股價累計上漲16.3%,顯著跑贏標普500指數。

圖源:TradingView

此外,根據FactSet數據,截至2025年7月中旬,奧馳亞的遠期本益比約為8.6倍,位於近五年估值區間的下緣。空頭部位佔近一個月下滑8.1%,反映出部分投資人正在退出看空押注,顯示市場對其下行空間的判斷趨於收斂。

萬事達:消費驅動的穩定成長

萬事達長期受惠於全球支付電子化趨勢,其商業模式建構在支付授權、清算與交易資料處理的收費基礎上。由於其不承擔信貸風險,公司財務槓桿溫和、資產負債表結構穩健。

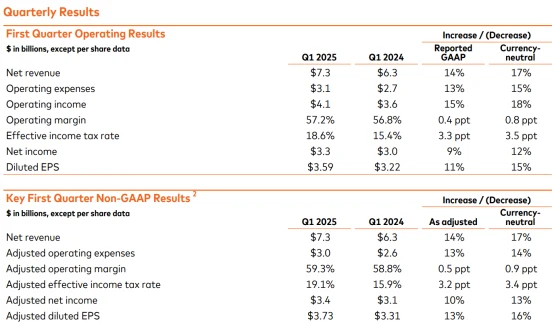

2025年第二季財報將於美東時間7月31日盤前公佈。機構普遍預期其營收達79.83億美元,年增14.68%;每股盈餘(EPS)預期為4.030美元,年增15.14%(以US-GAAP口徑)。若數據符合預期,將是萬事達連續第八個季度實現兩位數收入成長,反映全球消費活動與跨國支付交易的持續成長。

圖源:萬事達

萬事達的核心財務優勢體現在其資本回報能力上:截至2024年底,該公司ROIC高達56.6%,為標普500中位數的兩倍以上,顯示出其對資本的高效使用能力。同時,在全球範圍內,萬事達仍具備進一步市場拓展空間,尤其是在拉丁美洲、東南亞與非洲地區的非現金支付滲透率仍處於較低水平,構成未來業務成長的重要來源。

圖源:萬事達

從估價角度來看,瑞銀分析師Timothy Chiodo近期維持對萬事達「買進」評級,目標價為670美元,較目前股價約18%的上行空間。考慮到萬事達強勁的自由現金流與穩定的回購策略,其股票具備中長期持續回報的支撐力。

圖源:TradingView

此外,隨著生成式AI在反詐騙系統與交易資料處理上的應用推進,萬事達已開始將AI技術整合進風險管理與支付安全架構中,為未來效率提升與邊際利潤擴張創造條件。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊