標普500指數創高後動能減弱,未來是上漲還是下跌?

![]() FoolBull

FoolBull

2025年07月29日 09:01 GMT

關鍵點:

近期全球貿易進展提振市場情緒,美國與歐盟達成協議,中美新一輪經貿會談在進行。這些有助於穩定市場風險溢價,但集中度過高、科技企業財報壓力與聯準會政策不確定性仍是限制因素。

標普500指數不斷創新高,但技術指標顯示超買壓力上升,短期內或面臨高位震盪。

2025年7月29日,標準普爾500指數盤中一度突破6,400點,創下歷史新高後收報6,389.77點,日內漲幅收窄至0.02%。儘管指數持續維持上行趨勢,但技術指標顯示超買壓力上升,短期內或面臨高位震盪。

圖源:TradingView

市場焦點正逐步轉向即將公佈的科技大廠財報以及7月31日的聯準會議息會議,短期風險偏好可能受此左右。

關稅風險緩解

近期全球貿易進展提振了市場情緒。

7月27日,美國與歐盟達成協議,將歐盟進口關稅降至15%,為原定8月1日生效關稅的一半。此舉可望降低短期跨國成本壓力,並穩定歐美製造業信心。

中美方面,7月28日中美代表在瑞典斯德哥爾摩舉行新一輪經貿會談,旨在延長8月12日到期的貿易休戰協定。會談議題包括關稅、出口管制及潛在的合作領域。

在此次會議前,美國財政部長貝森特公開表示,尋求將即將於8月12日到期的貿易休戰協議延長,相關談判結果將有直接影響市場風險定價。若談判取得正面成果,可能緩和8月1日美國對多國關稅生效所帶來的市場壓力。

Mag 7影響指數表現

本周是財報季的關鍵時期,約160家標普500成分股公司將公佈第二季業績,包括美股七巨頭(Mag 7)中的4 家核心成員—— Meta、微軟、亞馬遜和蘋果。

根據倫敦證券交易所數據,目前標普500成分股中已有逾三分之一發布2025年第二季財報,其中80%的公司業績超出預期。分析師目前預期整體獲利年增7.7%,高於月初的5.8%。但值得注意的是,剔除Mag 7後,其餘企業獲利成長顯著放緩,使得市場高度依賴未來幾天內微軟、Meta、亞馬遜和蘋果等企業的財報表現。

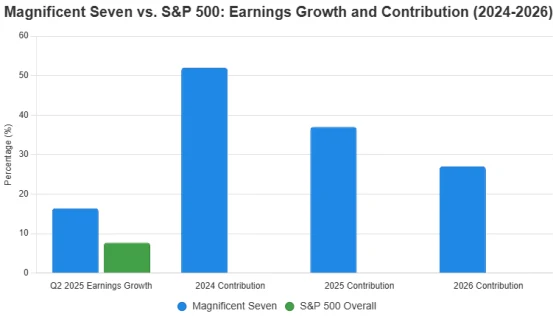

2025年第二季度,七大科技巨頭的獲利預計成長16.4%,整體指數成長7.7%。然而,其對標普500總獲利成長的貢獻預計將從2024年的52%降至2025年的37%和2026年的27%,顯示市場表現可能逐步多元化。

近期,Alphabet增加人工智慧支出提振市場樂觀情緒,特斯拉因與三星達成165億美元晶片交易,股價在財報日下跌後逐步反彈,但警告電動車補貼減少可能帶來挑戰。

圖源:TradingView

市場對少數大型科技股的依賴引發關注。自2023年以來,標準普爾500指數累計上漲67%,其中Mag 7貢獻了超過一半的總收益成長。同期,剔除權重因素的等權重標普500指數僅上漲32%。截至2025年7月,該指數的市值比率已升至0.84,創2003年以來新高。若Mag 7任何一家財報表現不佳,可能引發市場波動。

超買風險

從日線圖觀察,標普500指數自4月以來累計上漲超過30%,目前處於14日RSI指標的超買區間。歷史數據表明,當指數RSI超過75且無充分回調時,市場在隨後1至2週內回調的機率顯著上升。

圖源:TradingView

目前點位下方的技術支撐位依序位於6300、6230與6152點,若短期利空因素疊加,回檔可能圍繞這些區間展開。

圖源:TradingView

反觀上方阻力,6500點作為關鍵心理整數關卡具備初步阻力意義,突破後或挑戰6600和6700點。

圖源:TradingView

指數接近6500點,可能測試這個心理關口,但超買的RSI及即將公佈的財報和聯準會會議增加短期整理或回檔的可能性。若跌破6300,可能進一步下探至6230或6152,尤其是在財報或貿易談判不利的情況下。

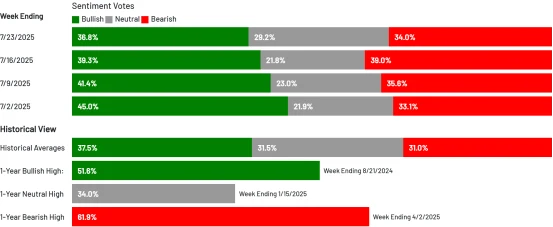

同時,當前市場情緒謹慎樂觀,受貿易進展和強勁財報支撐,但對集中度風險和宏觀不確定性的擔憂限制了熱情。 AAII最新的周度調查顯示,對股市六個月前景持樂觀態度的受訪一般投資人比例為36.8%,但仍低於37.5% 的歷史平均。

圖源:AAII

根據美國商品期貨交易委員會(CFTC)最新數據,截至7月23日,標普500期貨投機淨多倉數量連續第三週下降,反映部分機構投資者在高位選擇落袋為安。 VIX波動率指數在低位徘徊,但短期隱含波動率升高,市場對潛在突發因素保持防範。

圖源:TradingView

結語

標普500指數以強勁動能進入本週。中美與美歐貿易政策出現邊際改善跡象,有助於穩定市場風險溢價,但集中度過高、科技企業財報壓力與聯準會政策不確定性仍是限制因素。

技術面顯示短期超買,若本週核心科技企業財報偏弱,指數有回檔需求。建議投資人關注企業獲利品質的分化,並在指數有效突破關鍵阻力位前保持審慎立場。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊