華爾街預估微軟股價將在財報後上漲

![]() FoolBull

FoolBull

2025年07月30日 02:53 GMT

關鍵點:

微軟將於7月30日盤後公佈2025財年第四財季業績,市場普遍預期其營收與獲利將維持兩位數成長。

年初至今,微軟股價上漲超過2 2 %,並在7月多次刷新歷史高點。目前股價接近歷史高點518美元。

華爾街對微軟前景持高度樂觀態度,普遍給予「買進」評等。

微軟將於7月30日盤後公佈2025財年第四財季業績,市場普遍預期其營收與獲利將維持兩位數成長。受惠於生成式人工智慧(GenAI)在Azure與Copilot業務中的持續落地,微軟股價年內已上漲超過2 2 %,並在7月多次刷新歷史高點。

圖源:TradingView

選擇權市場的定價顯示,投資人正押注其股價將在財報後進一步上行,短期內可能突破532美元,創下新高。

財報預期

根據FactSet與Visible Alpha匯總的機構預估,微軟本季(2025財年Q4)營收預估為737.1億美元,年增13.88%;調整後每股盈餘預估為3.35美元,年增13.56%。其中,各主要業務的市場一致預期:

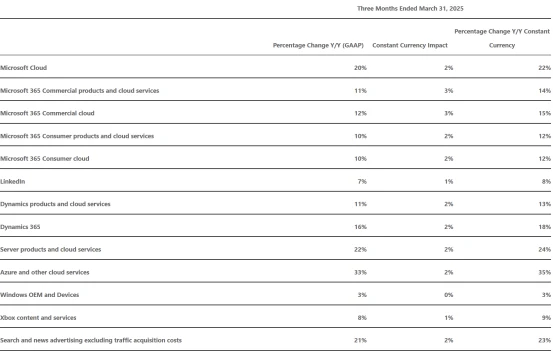

智慧雲部門預計營收288.9億美元,年增21.5%。 Azure按固定匯率預計成長34%至35%,在AI模式訓練、推理服務及混合雲需求的支撐下,成為成長主力。

生產力和業務流程部門預計營收321億美元,年增12.2%。 Office 365商用雲端產品預計成長14%,LinkedIn營收預計將維持高個位數成長。

圖源:微軟

更多個人運算部門預計營收124.3億美元,年增1%。儘管消費性電子需求整體疲軟,但Copilot+PC的部署、Windows授權營收回升以及Xbox遊戲內容和服務的高個位數成長將構成支撐。

AI應用的商業化是分析師關注的核心。Wedbush分析師在最新報告中指出,Copilot與Azure形成的AI產品組合推動微軟“進入AI變現的第二階段”,並上調目標價至600美元。

整體而言,華爾街對微軟前景持高度樂觀態度。根據《華爾街日報》統計,目前65位覆蓋微軟的分析師中,有51位給予「買入」評級,平均目標價為556.64美元,較目前股價存在8.6%的上漲空間。

基本面支撐

從財務品質來看,微軟具備持續成長的自由現金流和穩定的利潤率。

微軟2025財年第三財季(截至2025年3月)財報顯示,公司實現營收700.7億美元,年增13%,高於市場預期的684.2億美元。經調整後的每股盈餘為3.46美元,超出分析師預估的3.21美元,去年同期為2.94美元。淨利潤年增18%至258億美元。各業務部門表現穩健,其中智慧雲端營收達268億美元,Azure營收成長33%,遠超市場預期的29%。

圖源:微軟

截至最近一個財季,微軟過去十二個月自由現金流超過700億美元,淨利率維持在35%以上。公司繼續透過股息和回購向股東回報資本,當前股息收益率為0.75%,略低於標普500平均水平,但回購力度增強,年內累積回購規模超180億美元。

圖源:微軟

在估值層面,微軟2026財年預估市盈率(Forward PE)約為32倍,考慮到其每股收益三年復合增速預計超過15%,以及AI驅動的長期增長紅利,目前32倍的前瞻市盈率仍具備合理性,尤其相較於蘋果或谷歌等大型科技股在成長性與估值上的匹配度來看更具吸引力。

股價預期

截至7月29日收盤,微軟股價報512.57美元,接近歷史高點51 8美元.選擇權市場預計至8月2日(本週五)收盤股價波動幅度為±4%,即上漲目標價約為532美元,下行支撐位則在494美元左右。

圖源:TradingView

技術指標14日相對強弱指數(RSI)接近超買區域(70以上),提示短期動能可能減弱。突破518美元可確認看漲趨勢,跌破494美元可能回調至480美元。

圖源:TradingView

若財報表現符合或超預期,股價可望突破前高;若不如預期,回檔幅度也可能回到7月初區間。歷史數據顯示,過去四次財報發布後,微軟股價在隔日平均波動為5%,其中三次錄得下跌,唯一的上漲出現在2024年4月,當時得益於AI業務驅動,股價單日上揚8%。

圖源:TradingView

結語

目前來看,微軟短期內具備再次創出股價新高的條件,財報表現將成為關鍵催化劑。從中長期來看,隨著AI部署向PC端、企業軟體與雲端平台縱深發展,微軟的獲利能力與現金流生成能力可望進一步增強,為投資者提供穩定的回報基礎。

對於追求高品質成長與長期穩健回報的投資者來說,微軟或仍是值得重點配置的核心資產之一。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊